こんにちは、ネットワークビジネスの法人化(会社設立)支援の実績が豊富な税理士の植村拓真です。

税理士法人植村会計事務所は、ネットワークビジネスをはじめとした、ネットビジネス業全般の法人化支援や顧問実績が豊富な税理士法人です。

毎月、多くのネットワークビジネス事業者(ディストリビューター)の方から、法人化に関するご依頼をいただいております。

ネットワークビジネスの法人化に関するお問い合わせで多いのが、以下のような内容です。

インボイス制度が始まりましたが、まだ対応できていないので、法人化の件とあわせて消費税についても相談させていただきたいです!

本記事を読んでいるネットワークビジネス事業者の方の中にも、同様のお悩みを抱えている方がいらっしゃるのではないでしょうか。

そこで今回は、ネットワークビジネスで法人化(会社設立)するメリットとデメリットについて、法人化の手順やインボイス制度の対応とあわせて解説します。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

ネットワークビジネスで法人化(会社設立)するメリット

するメリット-画像.png)

本項目では、ネットワークビジネスで法人化(会社設立)するメリットについて解説します。

法人(会社)と個人事業主の主な違いについては、下表のとおりです。

| 比較項目 | 法人 | 個人事業主 |

| 最大税率 | 法人税:23.20% (普通法人で800万円を超えている部分) |

所得税:45% |

| 経費の範囲 | 個人事業主と比べると広い | 法人と比べると狭い |

| 対外的な信用度 | 個人事業主と比べると高い | 法人と比べると低い |

| 消費税 | 法人化後、最長2年間は消費税の免税事業者でいられる | 基準期間もしくは特定期間の課税売上高が1,000万円を超えると消費税の課税事業者になる |

副業のサラリーマンの方や個人事業主の方が、ネットワークビジネスで法人化すると、以下のようなメリットを享受できます。

- 売上を伸ばすほど税金面で有利

- 事業主としての対外的な信用を得られる

- 最長2年消費税の免税事業者になれる

なお、法人(会社)と個人事業主のどっちが得かについては、下記の記事でさらに詳しく解説しています。

関連記事:会社と個人事業主はどっちが得?違いやメリット・デメリットを比較して法人化を検討

参考:国税庁(No.5759 法人税の税率)

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(消費税のしくみ)

参考:国税庁(No.6531 新規開業又は法人の新規設立のとき)

参考:国税庁(No.6501 納税義務の免除)

売上を伸ばすほど税金面で有利

税負担の大幅な軽減を期待できる点は、ネットワークビジネスで法人化(会社設立)するメリットのひとつです。

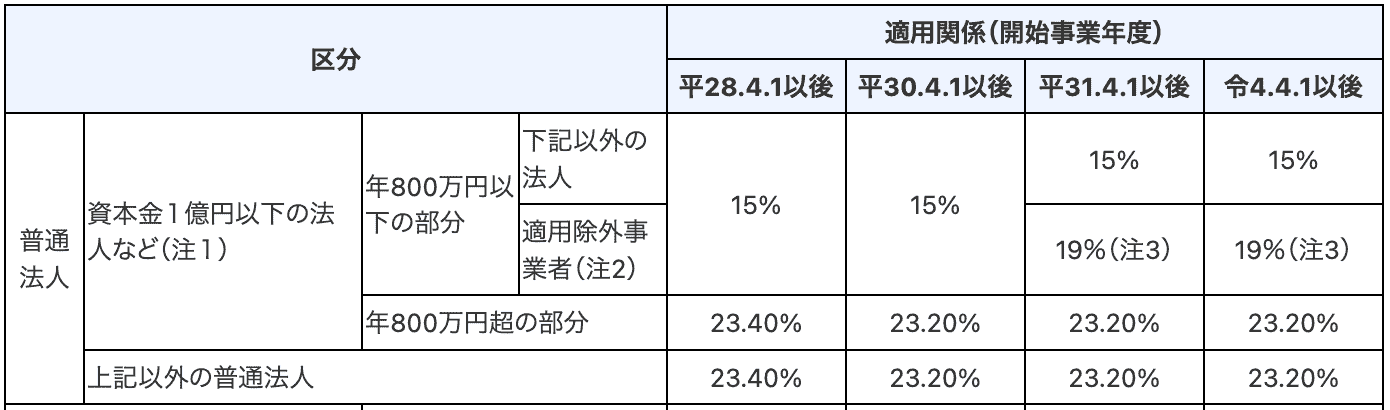

個人事業主に課される所得税は、累進課税制度が採用されていて、課税所得が増えるにつれて税率も段階的に上がります。下表のとおり、所得税の税率は最大で45%です。

一方、法人の課税所得に適用される税率は、年800万円を超える部分に対しては23.20%で、年800万円以下の部分に対しては15%です。

年間の課税所得が多いケースでは、法人のほうが税金を抑えられるため、ネットワークビジネスで売上を伸ばしているディストリビューターの方ほど、法人化による高い節税効果を期待できます。

また、経費計上できる範囲が広がる点も、ネットワークビジネスで法人化する際のメリットのひとつです。

たとえば、家族を会社の役員にして役員報酬を支払えば、人件費として経費計上できます!

なお、役員報酬を経費計上する際のルールについては、役員報酬で節税する方法の記事をご参照ください。

以上のように、ネットワークビジネスで売上が伸びているディストリビューターの方ほど、法人化すると税金面で有利になります。

参考:国税庁(累進課税とは)

参考:国税庁(No.5211 役員に対する給与〔平成29年4月1日以後支給決議分〕)

関連記事:法人税と所得税ならどっちが得?税金面で法人化すべきケースを解説

関連記事:個人事業主が法人化するタイミングはいつ?節税シミュレーションも掲載

関連記事:役員報酬は売上の何パーセントが適切?金額の決め方や注意点を徹底解説

事業主としての対外的な信用を得られる

ネットワークビジネスで法人化(会社設立)すると、事業主としての対外的な信用を得られます。法人化して対外的な信用度が高まる主な要因は、以下のとおりです。

- 会社の設立と維持に費用をかけてまで事業を行う姿勢を見せられる

- 法務局で登記情報を誰でも確認できる

- 会社の社長を名乗れるようになる

たとえば、消費者がネット通販で商品を購入する場合、個人が運営している通販サイトよりも、Amazonや楽天といった大手企業のほうが安心して利用できる傾向があります。

ネットワークビジネスにおいても同じで、ディストリビューターの方が個人事業主であるよりも法人であるほうが、顧客から信用を得やすいです。

法人化すべきかどうかの判断で迷う場合は、ネットワークビジネスに強い税理士への相談も検討してみましょう。

参考:登記情報提供サービス(登記情報提供サービス)

参考:法務省(登記情報提供制度の概要について)

関連記事:法人成りのメリットは責任・信用・節税面にあり!デメリットもあわせて解説

関連記事:会社と個人事業主の違いは?見分け方や法人化の基準もわかりやすく解説

関連記事:合同会社は怪しいからやめとけといわれる理由|トラブル例や設立のデメリットも解説

最長2年消費税の免税事業者になれるが注意点あり

インボイス制度が令和5年10月1日からスタートしたため、最長2年間、消費税の納税義務が免除される特例は、ネットワークビジネスで法人化(会社設立)する際の大きなメリットとはいえなくなりました。

上記の理由として、消費税の免税事業者との取引では、インボイスが発行されないため、仕入税額控除を受けられなくなったからです。

生産、流通の各段階で二重、三重に税が課されることのないよう、課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除し、税が累積しないしくみとなっています。この課税仕入れ等に係る消費税額を控除することを「仕入税額控除」といいます。

引用:国税庁(No.6101 消費税の基本的なしくみ)

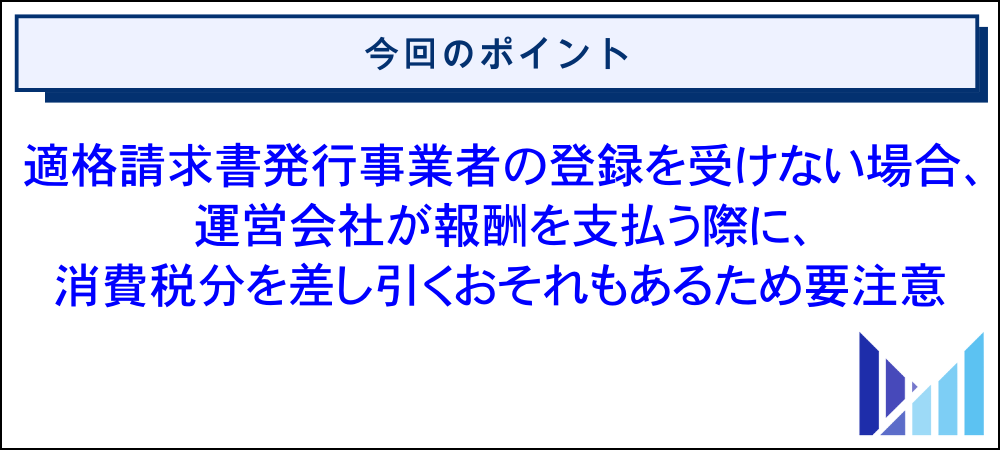

インボイスを発行できるのは、適格請求書発行事業者の登録を受けた、消費税の課税事業者だけです!

たとえば、ネットワークビジネスで法人化して消費税の免税事業者を選択した場合、運営会社は支払った報酬分について仕入税額控除を適用できないため、消費税の負担が増加します。

運営会社は税負担の増加を回避するために、消費税分を差し引いて報酬を支払うようになったり、ディストリビューターの登録を解除したりするおそれがあります。

以上のような理由から、最長2年間、消費税の納税義務が免除される特例は、ネットワークビジネスで法人化する際のメリットとはいえなくなりました。

しかし、運営会社が消費税の免税事業者に対しても、従来と同様に報酬を支払い続ける方針であれば、適格請求書発行事業者の登録を受けなくても問題はありません。

上記のようなケースであれば、ネットワークビジネスで法人化した際に、最長2年間、消費税の納税義務が免除される特例の恩恵を受けられます。

参考:国税庁(No.6401 仕入控除税額の計算方法)

参考:国税庁(D1-64 適格請求書発行事業者の登録申請手続〔国内事業者用〕)

参考:国税庁(消費税のしくみ)

参考:国税庁(No.6531 新規開業又は法人の新規設立のとき)

参考:国税庁(No.6503 基準期間がない法人の納税義務の免除の特例)

参考:国税庁(No.6501 納税義務の免除)

関連記事:ネットワークビジネスを行う個人事業主の税金と確定申告について税理士が解説

関連記事:インボイス制度がやばい・ひどい理由|抜け道と対策を解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

ネットワークビジネスで法人化(会社設立)するデメリット

するデメリット-画像.png)

本項目では、ネットワークビジネスで法人化(会社設立)するデメリットについて解説します。

法人と個人事業主の主な違いについては、下表のとおりです。

| 比較項目 | 法人 | 個人事業主 |

| 運営会社に登録する情報を更新する手間 | かかる | かからない |

| 事業継続にかかる税金 | 赤字でもかかる | 原則、所得がなければかからない |

| 運営会社への依存度 | 事業継続に税金がかかる分、個人事業主と比べると高い | 法人と比べると低い |

上表のとおり、ネットワークビジネスで法人化する場合、以下のようなデメリットがあります。

- 運営会社に登録する情報を更新する必要がある

- 会社を維持するための費用がかかる

- 運営会社の売上次第で廃業するおそれがある

運営会社に登録する情報を更新する必要がある

ネットワークビジネスを行うためには、運営会社でディストリビューターの登録を行う必要があります。

ネットワークビジネスを開始した当初は、個人名義でディストリビューターの登録を行っているため、法人化(会社設立)した際には、法人名義に変更しなければなりません。

また、法人化の際に開設した法人口座を、ネットワークビジネスで使用する場合は、運営会社にて振込口座の変更手続きも必要です。

なお、運営会社によっては法人名義での登録に、条件を設けているケースもあります。

法人化後に名義変更が認められない事態を避けるため、登録要件や変更手続きの可否などを、前もって確認しておきましょう!

以上のように、運営会社への登録情報を変更する手間がかかるのは、ネットワークビジネスで法人化する際のデメリットのひとつです。

関連記事:あえて法人化しない理由とは?したほうがいいケースも解説

関連記事:法人化で後悔したくない!失敗しないコツを税理士が解説

会社を維持するための費用がかかる

ネットワークビジネスで法人化(会社設立)する際に注意したいのが、会社の設立だけでなく維持にも費用がかかる点です。

会社設立にかかる主な費用については、下表のとおりです。

| 会社の設立費用 | ||

| 法人形態 | 株式会社 | 合同会社 |

| 定款認証の手数料 (資本金額に応じて変動) |

3万〜5万円 | なし |

| 定款謄本の交付手数料 | 約2,000円 | なし |

| 定款の収入印紙代 (電子定款であれば不要) |

4万円 | 4万円 |

| 登録免許税 | 15万円〜 | 6万円〜 |

| 合計金額 | 約22万円〜 | 10万円〜 |

また、会社の維持にかかる主な費用については、下表のとおりです。

| 会社の維持費用 | ||

| 法人形態 | 株式会社 | 合同会社 |

| 法人住民税の均等割 (資本金額や従業員数によって変動) |

7万円〜 | 7万円〜 |

| 社会保険料 | 給与の約15% | 給与の約15% |

| 決算公告費用 (手段により変動) |

6万〜100万円 | なし |

| 株主総会費用 | 規模次第 | なし |

| 役員変更登記費用 | 3万〜6万円 | なし |

| 税理士費用 (売上や取引数、業種によって変動) |

30万〜150万円 | 30万〜150万円 |

上表のとおり、ネットワークビジネスで法人化する場合、会社の設立や維持に費用がかかります。

なお、法人住民税の均等割に関しては、経営が赤字でも課されるため注意しましょう。

法人化を検討する際の目安は、税金面やコスト面などを踏まえると、年間売上が800万〜900万円に達したタイミングといわれています。

参考:国税庁(No.7191 登録免許税の税額表)

参考:国税庁(課税される定款の範囲)

参考:国税庁(印紙税額の一覧表|第1号文書から第20号文書まで)

参考:日本公証人連合会(9-4 定款認証)

参考:法務省(役員の変更の登記を忘れていませんか? 再任の方も必要です)

参考:J-Net21(ホームページで決算公告を行いたいのですが、注意点があったら教えてください。)

参考:J-Net21(株主総会の招集手続きについて教えてください。)

関連記事:法人成りのベストタイミングはいつ?後悔しない会社設立時期の選び方

関連記事:合同会社で後悔する理由と対策|個人事業主や株式会社と比較して設立を検討

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

運営会社の売上次第で廃業するおそれがある

ネットワークビジネスで法人化(会社設立)する際は、運営会社の売上次第で廃業するリスクがある点も考慮しておきましょう。

ネットワークビジネスの売上は、ビジネスモデルの性質上、運営会社の業績や報酬プランの変更などによって、変動してしまうおそれがあるからです。

また、ネットワークビジネスで法人化すると、ランニングコストが発生するため、連鎖倒産のリスクもあります。

ネットワークビジネスで法人化する際は、ご自身の売上が運営会社に依存するものである点を念頭に置きましょう。

関連記事:一人会社のリスク・デメリットと回避する方法を税理士が解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

ネットワークビジネスで法人化(会社設立)する際の手順

する際の手順-画像.png)

本項目では、ネットワークビジネスで法人化(会社設立)する際の手順について解説します。

ネットワークビジネスで法人化する際の手順は、主に以下のとおりです。

↓

②会社設立の手続きを行う

↓

③在庫や備品を個人から法人に引き継ぐ

まずは会社を維持できるように売上を安定させる

ネットワークビジネスで法人化(会社設立)する前に、安定した売上を確保しておきましょう。

売上規模が小さい段階で法人化すると、課税所得に適用される税率が、所得税よりも高くなるおそれがあります。

また、法人化後は社会保険料を労使折半で負担するようになるため、個人事業主と比べるとランニングコストが増加する傾向があります。

上記のため、十分な売上がなければ会社を維持できません。

特に、ネットワークビジネスで法人化を検討する際は、以下のような費用を考慮しながら、収支シミュレーションを実施しましょう。

- 事業活動に必要な経費

- 会社設立にかかるコスト

- 法人化後の税金や社会保険料の負担

法人化シミュレーションを正確に実施したい場合は、ネットワークビジネスに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(No.5759 法人税の税率)

参考:厚生労働省(昭和100年の社会保障 第2回 – Webマガジン・クローズアップ)

参考:J-Net21(資金繰りとは)

関連記事:ネットワークビジネスに強い税理士の失敗しない選び方と費用相場を徹底解説

関連記事:法人成りを税理士に相談する必要性|メリットや費用相場も解説

関連記事:個人事業主の法人成り|適切なタイミングから注意点まで解説

会社設立の手続きを行う

会社設立の主な手順は以下のとおりです。

↓

法人の実印を作成する

↓

定款を作成して本店所在地を所轄する公証役場で認証を受ける

↓

資本金(出資金)を会社発起人の口座に振り込む

↓

登記申請書を作成して本店所在地を所轄する法務局に提出する

なお、定款を紙で作成する場合は、1通につき4万円の収入印紙を貼付する必要がありますが、電子定款であれば不要です。

上記のため、会社設立の費用を抑えたいネットワークビジネス事業者(ディストリビューター)の方は、電子定款を活用しましょう。

また、会社を設立したあとは、以下のような手続きを期限内に行う必要があります。

- 役員報酬を3か月以内に決定する

- 法務局で印鑑証明書や登記簿謄本を取得する

- 新設法人の届出書類を本店所在地を所轄する税務署に提出する

- 本店所在地を所轄する年金事務所で社会保険の加入手続きを行う

- 法人用の銀行口座やクレジットカードを作る

参考:法務省(株式会社の設立手続〔発起設立〕について)

参考:法務省(合同会社の設立手続について)

参考:国税庁(課税される定款の範囲)

参考:国税庁(印紙税額の一覧表|第1号文書から第20号文書まで)

参考:国税庁(No.5211 役員に対する給与〔平成29年4月1日以後支給決議分〕)

参考:国税庁(No.5100 新設法人の届出書類)

参考:日本公証人連合会(9-4 定款認証)

参考:日本年金機構(健康保険・厚生年金保険 新規加入に必要な書類一覧)

関連記事:会社設立手続きを自分で行う5つのステップ|費用や流れについて解説

関連記事:会社設立に税理士は必要?費用相場やメリットについて解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

在庫や備品を個人から法人に引き継ぐ

ネットワークビジネスで法人化(会社設立)する際は、個人事業主で保有している在庫や備品を法人に引き継ぐ必要があります。

在庫や備品の実質的な所有者は、法人化後もご自身で変わりありませんが、法律上、個人事業主と法人は別の権利主体として扱われるためです。

たとえば、在庫や備品を法人に譲渡する形で引き継ぐ場合、個人事業主のほうで所得が発生します。

また、在庫や備品を法人に貸し出して賃借料を請求するケースでも、個人事業主のほうで所得が発生するため、税金も課されます。

在庫や備品を法人に引き継ぐのが面倒な場合は、個人事業主で所有している分をすべて売り切って、法人化したあとに改めて仕入れましょう。

参考:国税庁(No.3105 譲渡所得の対象となる資産と課税方法)

関連記事:法人成りの税理士報酬の相場は?依頼すべきケースから費用を安く抑えるコツまで解説

関連記事:法人化に顧問税理士が必要な理由|契約した方が良いケースや費用相場も解説

関連記事:一人合同会社の設立に税理士が必要なケースといらないケースを選び方とあわせて解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

ネットワークビジネスのインボイス制度の対策と報酬にかかる消費税の注意点

本項目では、ネットワークビジネスのインボイス制度の対策と報酬にかかる消費税の注意点について解説します。

令和5年10月1日からスタートしたインボイス制度は、個人事業主であろうと法人であろうと対応する必要があるため、本項目の内容を確認しておきましょう!

消費税の計算では、二重課税を防ぐために、仕入税額控除の仕組みが設けられています。

生産、流通の各段階で二重、三重に税が課されることのないよう、課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除し、税が累積しないしくみとなっています。この課税仕入れ等に係る消費税額を控除することを「仕入税額控除」といいます。

引用:国税庁(No.6101 消費税の基本的なしくみ)

インボイス制度が導入されている現在では、仕入税額控除を受ける際に、売手側が発行したインボイスの保存が必要です。

なお、消費税の免税事業者は、インボイスを発行できません。インボイスを発行できるのは、適格請求書発行事業者の登録を受けた消費税の課税事業者だけです。

ご自身がネットワークビジネスで法人化(会社設立)した際に、消費税の免税事業者を選択した場合、買手側である運営会社は、消費税分を差し引いて報酬を支払うケースがあります。

仕入税額控除を受けられない取引で生じる税負担の増加を、回避するためです。

最悪の場合、ディストリビューターの登録を解除されるおそれもあるため、インボイス制度の対応に関する運営会社の方針を確認しておきましょう。

また、適格請求書発行事業者の登録を受けるべきかどうか判断に迷う場合は、ネットワークビジネスに強い税理士への相談も検討してみましょう。

参考:国税庁(No.6401 仕入控除税額の計算方法)

参考:国税庁(D1-64 適格請求書発行事業者の登録申請手続〔国内事業者用〕)

参考:国税庁(No.6531 新規開業又は法人の新規設立のとき)

参考:国税庁(No.6503 基準期間がない法人の納税義務の免除の特例)

関連記事:ネットワークビジネス(MLM)業にインボイス制度が与える影響と対策

関連記事:インボイス制度と法人成り|タイミングから影響と対策まで解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

ネットワークビジネスの法人化(会社設立)に関するよくある質問

最後に、ネットワークビジネスの法人化(会社設立)に関するよくある質問をご紹介します。内容は随時追記します。

ネットワークビジネスで法人化(会社設立)に失敗した場合はどのような末路をたどりますか?

ネットワークビジネスで安易に法人化(会社設立)すると、資金繰りが悪化する事態に陥って、個人事業主に戻る末路が待っているおそれがあるため注意しましょう。

繰り返しになりますが、ネットワークビジネスで法人化すると、個人事業主と比べるとランニングコストがかかります。

また、法人の決算では高度な専門知識が要求されるため、税理士と顧問契約を結んだ場合は、依頼費用が継続的に発生します。

ネットワークビジネスで十分な売上を確保できなければ、ランニングコストが重くのしかかるため、資金繰りが悪化して会社を維持できなくなるおそれがあります。

なお、会社の解散登記や清算手続きには、20万〜50万円程度の費用がかかるケースもあるため、簡単に個人事業主に戻れるわけではありません。

収支シミュレーションを事前に実施しないで法人化すると、以上のような末路をたどるおそれがあるため注意しましょう。

参考:J-Net21(資金繰りとは)

参考:J-Net21(廃業するにはどうしたらよいですか?)

参考:総務省(地方税制度|法人住民税)

関連記事:法人化で一人社長になるとは?メリット・デメリットや個人事業主との違いを税理士が解説

ネットワークビジネスやってる人の中で法人化(会社設立)する人の特徴や傾向はありますか?

ネットワークビジネスで法人化(会社設立)するディストリビューターの方の特徴として、課税所得が900万円を超えていて、節税対策を徹底したい意向が強い点が挙げられます。

また、販売網の拡大につなげる目的で、社会的な信用度を高めるために、法人化するネットワークビジネス事業者(ディストリビューター)の方もいらっしゃいます!

法人化すべきタイミングで判断に迷う場合は、ネットワークビジネスに強い税理士への相談も検討してみましょう。

関連記事:個人事業主から合同会社に切り替えて法人化する手順やメリット・デメリット

ネットワークビジネスで法人化(会社設立)しないままでいると何が悪いですか?

ネットワークビジネスで法人化(会社設立)しないままでいると、税負担の面で不利になるおそれがあります。

下表のとおり、個人事業主が納める所得税は、課税所得が増えるにつれて税率が高くなります。

一方、法人で納める法人税は、税率が最大23.20%で固定されているため、課税所得が多い場合は所得税と比べると税制上有利です。

また、節税対策の選択肢が広がる点も、ネットワークビジネスで法人化するメリットのひとつです。

特に、権利主体が法人になるため、個人事業主と比べると経費として認められる範囲が拡大します。

なお、法人化すると個人事業主と比べると社会的な信用度が高まるため、資金調達の面でも有利です。

関連記事:合同会社の一人社長が給料(役員報酬)を設定する際のルールと決め方

関連記事:一人社長が経費で落とせるもの一覧|制限があるもの・落とせないものも解説

関連記事:法人はなんでも経費で落とせる?よくある勘違いと判断基準を解説

ネットワークビジネスで提携先が優良企業かどうかを見分ける方法はありますか?

ネットワークビジネスで提携先が優良企業かどうかを見分けるには、行政処分歴や業界団体への加盟の有無、会社の基本情報などを確認するようにしましょう。

| チェック項目 | 補足説明 |

| 会社の基本情報 | ・法人登記の有無や設立年数、代表者名、本店所在地などを確認する ・特定商取引法に基づく表記がホームページに掲載されているかも重要な判断基準 |

| 商品やサービスの実態 | ・提供している商品やサービスの品質や価格が適正かどうかを確認する ・商品やサービスの品質よりも勧誘活動を強調している運営会社は要注意 |

| 報酬プランの透明性 | ・報酬プランが公開されているかどうかを確認する ・ディストリビューターに支払われた報酬に関するデータは参考になる |

| 行政処分歴 | 消費者庁のホームページで確認できる |

| JDSAへの加盟の有無 | 公益社団法人日本訪問販売協会(JDSA)のホームページで確認できる |

参考:消費者庁(行政処分の状況について知りたい)

参考:消費者庁(公表資料 2025年度)

参考:公益社団法人日本訪問販売協会公式WEBサイト(会員一覧)

ネットワークビジネスで法人化(会社設立)する際に必要な手続きを一覧で教えてください!

ネットワークビジネスで法人化(会社設立)する際には、定款認証や設立登記申請などの手続きが必要です。

ネットワークビジネスで法人化する際に必要な手続きの一覧は、下記のとおりです。

- 社名や資本金の額といった会社の基本事項を決定する

- 法人の実印を作成する

- 定款を作成して本店所在地を所轄する公証役場で認証を受ける

- 資本金(出資金)を会社発起人の口座に振り込む

- 登記申請書を作成して本店所在地を所轄する法務局に提出する

- 役員報酬を3か月以内に決定する

- 新設法人の届出書類を本店所在地を所轄する税務署に提出する

- 本店所在地を所轄する年金事務所で社会保険の加入手続きを行う

- 法人用の銀行口座やクレジットカードを作る

- 運営会社に登録している情報を法人名義に変更する

参考:法務省(株式会社の設立手続〔発起設立〕について)

参考:法務省(合同会社の設立手続について)

参考:国税庁(No.5211 役員に対する給与〔平成29年4月1日以後支給決議分〕)

参考:国税庁(No.5100 新設法人の届出書類)

参考:日本公証人連合会(9-4 定款認証)

参考:日本年金機構(健康保険・厚生年金保険 新規加入に必要な書類一覧)

関連記事:【失敗しない】決算期の決め方|変更方法から調べ方まで解説

関連記事:合同会社の役員報酬の相場と決め方|かかる税金や節税方法も解説

関連記事:法人成りで個人事業主の廃業届を提出する必要性やタイミングを解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

ネットワークビジネスで法人化(会社設立)をやってよかったケースについて教えてください!

ネットワークビジネスで法人化(会社設立)をやってよかったと実感しやすいのは、課税所得が900万円を超えているケースです!

下表のとおり、課税所得が900万円以上の部分に適用される税率は、所得税と比べると法人税のほうが低いため、法人化による節税効果を期待できます。

| 課税所得金額 | 所得税の税率 | 法人税の税率 |

| 900万〜17,999,000円の部分 | 33% | 23.20% |

| 1,800万〜39,999,000円の部分 | 40% | |

| 4,000万円以上の部分 | 45% |

また、法人化によって社会的な信用度も向上するため、実際に弊所の顧問先様からは、以下のような声もいただいております。

社長と名乗れるようになったため、以前よりも信頼感を得やすくなって、販売網の拡大につながりました!

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(No.5759 法人税の税率)

ネットワークビジネスで法人化(会社設立)しないと、やばいケースはありますか?

繰り返しになりますが、課税所得が900万円以上の部分に適用される税率は、法人税と比べると所得税のほうが高いため、個人事業主のままでいると税制上不利です。

| 課税所得金額 | 所得税の税率 | 法人税の税率 |

| 900万〜17,999,000円の部分 | 33% | 23.20% |

| 1,800万〜39,999,000円の部分 | 40% | |

| 4,000万円以上の部分 | 45% |

法人化すべきかどうかの判断で迷う場合は、ネットワークビジネスに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(No.5759 法人税の税率)

関連記事:ネットワークビジネスの節税対策|副業がばれない方法や無申告のリスクも解説

ネットワークビジネスで開業届を提出する際の書き方について教えてください!

ネットワークビジネスで開業届を提出する際は、国税庁のホームページに掲載されている記載例を参考にしながら、書類の作成を進めましょう!

原則、納税地の欄には住民票に登録してある住所を記入します。また、職業の欄にはご自身の活動実態に即した業種や職種を、具体的に記入しなければなりません。

- 無店舗小売業(健康食品)

- 無店舗小売業(化粧品)

- 無店舗小売業(日用品)

開業届の書き方や提出方法に関して不明な点がある場合は、ネットワークビジネスに強い税理士への相談も検討してみましょう。

なお、ネットワークビジネスで開業届を提出する際の書き方については、下記の記事でさらに詳しく解説しています。

関連記事:ネットワークビジネスで開業届を提出する際の書き方やメリットを解説

参考:国税庁(A1-5 個人事業の開業届出・廃業届出等手続)

参考:国税庁(開業する場合)

参考:J-Net21(個人事業の開業手続き)

ネットワークビジネスで法人化(会社設立)する際に定款の事業目的は何と記載すれば良いでしょうか?

ネットワークビジネス業の事業目的については、ご自身の活動実態に即した内容を、誰が読んでも誤解のない表記で定款に記載するようにしましょう。

なお、定款に記載できる事業目的の数に、上限は定められていません。

- 連鎖販売取引による健康食品や化粧品などの販売及び販売組織の育成

- 美容や健康、栄養に関するセミナー及び講習会の企画や運営、管理

- 栄養補助食品や日用品、家庭用電化製品などの販売代理店業

ネットワークビジネス業の事業目的を、定款に記載する際の例文やポイントについては、下記の記事でさらに詳しく解説しています。

関連記事:ネットワークビジネス業の事業目的を定款に記載する際の例文とポイント

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

まとめ

今回は、ネットワークビジネスで法人化(会社設立)するメリットとデメリットについて、法人化の手順やインボイス制度の対応とあわせて解説しました。

売上規模が小さい段階で法人化すると、会社を維持できなくなるおそれがあるため、ネットワークビジネスで安定した売上を確保しておきましょう。

また、ネットワークビジネスで法人化を検討する際は、以下のような費用を考慮しながら、十分なシミュレーションを実施したうえで判断しましょう。

- 事業活動に必要な経費

- 会社設立にかかるコスト

- 法人化後の税金や社会保険料の負担

なお、会社設立の手続きや法人の経理や税務会計に関する処理を完璧に行うためには、専門知識と経験が必要です。

会社設立で失敗したくない場合や事業活動に集中したい場合は、法人化の準備段階からネットワークビジネスに強い税理士への相談も検討してみましょう。

税理法人植村会計事務所は、ネットワークビジネスの法人化支援と顧問実績が豊富な税理士法人です。

弊所では、会社の設立と顧問契約をあわせてご依頼くださる方向けに、法人化フルサポートプランを合同会社1.6万円、株式会社13.8万円でご提供させていただいております。