こんにちは、法人化支援の実績が豊富な税理士の植村拓真です。

本記事を読んでいる方の中には、所得にかかる税金が法人税と所得税ならどっちが得かについて悩んでいる方もいらっしゃるのではないでしょうか。

個人事業主として事業を継続するか、それとも法人化するべきかを判断するうえで、売上は考慮すべき要素のひとつです。

特に、売上が伸びている方にとっては、法人化によって大きな節税効果を期待できるケースがあるため、重要な要素となります。

今回は、法人税と所得税ならどっちが得かについて税金面で法人化すべきケースとあわせて解説します。

法人と個人事業主の比較については、以下の記事をご覧ください。

関連記事:会社と個人事業主はどっちが得?メリット・デメリットを比較して法人化を検討

法人税と所得税でどっちが得か考える際の基礎知識

まずは、法人税と所得税でどっちが得か考える際の基礎知識について解説します。

本項目では、以下の内容について解説しますので、法人化すべきか判断するうえで参考にしてみてください。

- 税率の違い

- 申告期間の違い

- 計算方法の違い

- 所得控除の有無

税率の違い

法人税と所得税でどっちが得かを考える際、税率の違いが重要です。

今回は普通法人の法人税と個人事業主の所得税の違いを見ていきましょう。

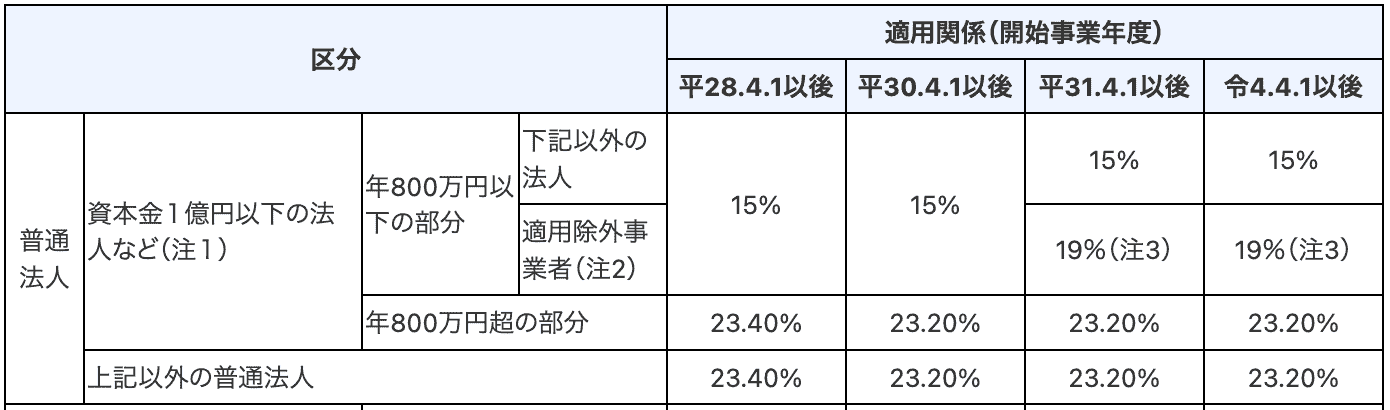

法人税の税率は一律で23.20%です。

ただし、資本金が1億円以下の中小法人であれば、所得が800万円以下の部分に15%の優遇税率が適用されます。

一部引用:国税庁(No.5759 法人税の税率)

一方、所得税は累進課税制度を採用しているため、所得が増えるほど税率も上がります。

法人税との大きな違いは、税率が一定ではない点にあります。

法人税と所得税を簡単に比較すると、年間所得が330万円以下であれば、個人事業主の所得にかかる税率のほうが低いです。

そして、年間所得が330万円超えの場合、法人税のほうが有利になるケースが増えます。

とはいえ、単純に税金面のみを比較しただけでは一概に法人化すべきだと言えないので注意しましょう。

そもそも法人化するためには、会社を設立して維持する費用がかかりますし、経理や税務会計が煩雑化するからです。

税率の違いは、あくまで法人化を判断するひとつの要素にすぎない点を念頭に置いておきましょう。

申告期間の違い

法人税と所得税の申告期間は、法人税が事業年度終了から2ヶ月後まで、所得税が毎年2月16日〜3月15日までです。

法人は個人事業主とは異なり決算期を決められます。

関連記事:【失敗しない】決算期の決め方|変更方法から調べ方まで解説

計算方法の違い

所得税は以下の10種類に分類され、各所得ごとに計算方法が異なります。

- 事業所得

- 給与所得

- 退職所得

- 一時所得

- 雑所得

- 利子所得

- 配当所得

- 不動産所得

- 譲渡所得

- 山林所得

たとえば、事業所得は収入から必要経費を差し引いて算出します。

上記のような各種所得を合計して累進税率を適用したものが、個人事業主の所得税額です。

一方で法人税額は、売上総額から売上原価や必要経費を差し引いて算出します。

法人税と所得税のどっちが得かを判断するためには、年間の所得を各事業形態に当てはめたうえでシミュレーションする必要があります。

所得控除の有無

個人事業主が納める所得税には、基礎控除や医療費控除、配偶者控除など、さまざまな控除が適用されるため納税額を減らせます。

たとえば、医療費控除であれば、年間の医療費が一定額を超えた場合、最高200万円まで控除を受けられます。

一方で、法人税は会社の利益にかかる税金ですので、個人の控除は適用されません。

所得控除を受けられる点では所得税のほうが得だといえます。

法人税と所得税でどっちが得か考える際の基礎知識について解説しました。

繰り返しになりますが、単純に税金面のみを比較しただけでは一概に法人化すべきだと言えないので注意しましょう。

所得税より法人税を納めるほうが得になる法人化のタイミング

最後に、所得税より法人税を納めるほうが得になる法人化のタイミングについて解説します。

繰り返しになりますが、個人事業主が納める所得税は累進課税制度を採用しているため、年間所得が多いほど高くなります。

所得税の計算式は以下のとおりです。

一方で、法人税は以下の計算式を用いて算出します。

一部引用:国税庁(No.5759 法人税の税率)

上記の計算式を基に、課税対象となる所得に応じて所得税と法人税を比較すると、年間所得が800万円を超えると、所得税よりも法人税を納めたほうが税金面で有利になるケースがあります。

法人税は一定の割合で計算されるため、特に年間所得が800万円を超えると、法人化による節税効果が期待できます。

ただし、役員報酬や保険料を負担する金額によっては税額が変動するため、必ずしも全てのケースに当てはまるわけではありません。

ですので、具体的な金額設定や細かな税務対策については、専門の税理士と相談することが重要です。

まとめると、年間所得が800万円を超えたタイミングで法人化を検討するのが一つの目安です。

法人化により節税効果を期待できる一方で、法人運営に伴う手間や費用も考慮する必要があります。

役員報酬や社会保険料などの要素も含め、総合的に判断することが大切です。

個人事業主の所得にかかる所得税は累進課税のため、年間所得が多いほど高くなります。

計算式は以下の通りです。

一方で、法人税の計算は以下の通りです。

年間所得800万円超の部分:23.20%

この計算式を元に、課税対象となる所得に応じた所得税と法人税を比較します。

課税対象となる年間所得が800万円を超えると、所得税よりも法人税を納めたほうが税額上有利になります。

法人化を検討する年間所得の目安は、節税効果を期待できる800万円です。

ただし、役員報酬額や社会保険料によって状況が異なりますので、法人化する際は税金以外も考慮して検討しましょう。

法人化のタイミングについては、以下の記事でさらに詳しく解説しています。

関連記事:法人成りのベストタイミングはいつ?後悔しない会社設立時期の選び方

まとめ

今回は、法人税と所得税ならどっちが得かについて税金面で法人化すべきケースとあわせて解説しました。

所得税よりも法人税を納めたほうが有利なケースは、以下のとおりです。

- 年間所得が800万円を超えている

- 節税効果が期待できる状況にある

- 役員報酬額や社会保険料などの負担が適切に管理できている

上記のケースに該当する場合であれば、法人化を検討する価値があります。

法人化するうえで、事業に集中しながら会社を設立したい、設立費用を抑えたい、設立前後の切意税対策を徹底したい方は、お気軽に弊所までご相談ください。