こんにちは、植村会計事務所代表の植村拓真です。

弊所では、フリーランスや副業の顧問先様から、法人化で一人社長になる際にご相談いただく機会が多いです。

そして、よく会社設立に関するご依頼もいただくのですが、以下のようなご質問もいただきます。

今回は上記のような方に向けて、法人化で一人社長になるメリット・デメリットや個人事業主との違いについて解説します。

法人化して一人社長(一人会社)になるとは?

そもそも一人社長とは、スタッフを雇わずにひとりで会社を運営している社長のことです。

日本では社長ひとりで会社を運営できるため、スタッフや取締役なしで法人化する方が増加しています。

本項目では、一人社長が増加している背景と一人社長が選択できる会社形態の特徴について解説します。

2006年の新会社法により会社設立のハードルが下がった

新会社法による会社設立の緩和が、一人社長の増加に大きく影響を与えています。

会社を設立するためには、旧商法では資本金1,000万円以上と取締役3名以上が必要でしたが、新会社法では資本金1円以上と取締役1名以上が条件に変更されたからです。

また、ひとりで法人化する際、株式会社よりも設立や維持のコストが低い合同会社を選択できます。

さまざまな法人形態を選択して法人化で一人社長になれるため増加しています。

一人社長が選択できる会社形態の特徴

フリーランス(個人事業主)や副業の方が法人化して一人社長になる際、主に以下のような会社形態を選択します。

- 株式会社

- 合同会社

株式会社と合同会社の設立後の運営には、大きな違いがあります。

株式会社は株主から調達した資金を元に事業を行い、経営者と出資者が分離しているため、出資者を募りやすく大規模な事業展開に適した法人形態です。

一方、合同会社は株式会社に比べて知名度が低く、社会的な信用度も低い法人形態です。

しかし、社員一人からでも出資できて少額の資金で事業を行えるため、意思決定のスピードが速いメリットがあります。

上記のとおり、一人社長が選べる法人形態ごとにメリットとデメリットがあります。

株式会社は大規模な資金調達と事業展開に強く、合同会社はスタートアップや小規模事業に適していますので、経営方針や事業計画に応じて選択しましょう。

関連記事:合同会社の設立で税理士は必要?費用相場や注意点も解説

一人社長と個人事業主ではどっちが得?メリット・デメリットや違い

上記のように考えて一人社長になる方はよくいますが、状況次第では法人化しないほうがいいケースもあります。

そこで本項目では、一人社長と個人事業主ではどちらが得なのかについてメリット・デメリットや違いとあわせて解説します。

事業開始の手続き

一人社長と個人事業主のどちらが得かは、事業の規模や目的によって異なります。

個人事業主の開業は手続きが簡単で、税務署への開業届出だけで完了します。

一方、法人化で一人社長になるためには、さまざまな書類を作成して法務局への登記申請が必要です。

そして、会社設立時に資本金の払い込みも必要であるため、初期投資が大きくなります。

また、銀行口座を開設する際も、個人事業主は個人名で口座を使用できますが、一人社長は法人名義での口座開設が必要です。

時間や費用といった初期コストを抑えて事業を始めたい場合は、個人事業主が適しています。

一方、将来的に対外の信用を得たい、大規模な資金調達を実施して事業規模を拡大したい場合は、法人の方が有利です。

事業形態ごとにメリットとデメリットがありますので、事業の将来像を思い描きながら選択しましょう。

事業継続にかかるコスト

事業継続にかかる時間や費用といったコスト面では、個人事業主の方が一人社長よりも得です。

個人事業主は事務処理が比較的簡単で税務署への届け出で済むため、事業継続にかかるコストが法人よりも低い傾向があります。

一方、一人社長は法人の複雑な事務処理を行う必要があり、決算申告でも専門知識が必要で正確に行うためには時間がかかるため、事業継続にかかる時間は一人社長よりもかかりがちです。

加えて、赤字でも法人住民税の均等割を納める必要があるため、事業継続の費用が個人事業主よりもかかります。

事業継続のコストを抑えて気軽に事業を続けたい場合は、個人事業主を選択しましょう。

経理・税務会計

経理・税務会計面で一人社長と個人事業主のどっちが得かを考える場合、一人社長のほうが得です。

一人社長であれば経費として認められる範囲が広く、多くの費用を計上することで節税効果が期待できます。

さらに、法人である一人社長なら、赤字を最長で10年間繰越せます。

最長3年の個人事業主よりも7年長くなるため、長期目線の節税対策では一人社長のほうが得です。

ただし、法人化して一人社長になると、専門知識が必要な決算申告を正確に行わなければなりません。

加えて、準備したり作成したりする書類の量が多いため、時間面でもコストがかかりがちです。

一方、個人事業主は経理・税務会計がシンプルであるため、法人よりも時間をかけずに税金を申告できる傾向があります。

法人よりも経費の範囲が狭かったり、赤字を繰り越せる期間が最長3年と短めだったりしますが、売上が少なく運用コストを抑えたい方であれば、個人事業主の選択をおすすめします。

対外的な信用度

対外的な信用度面を考慮して一人社長と個人事業主のどちらが得かを考える場合、一人社長のほうが有利です。

個人事業主が法人化して一人社長になれば、対外的な信用度が高くなります。

企業によっては法人でなければ業務提携を行わない場合もあるため、法人化すると新規取引先を開拓しやすくなるメリットを享受できます。

また、新規取引先の開拓だけでなく、金融機関からの融資を受けやすくなる点も、個人事業主が一人社長になるメリットです。

今後、新規取引先を開拓したり、資金調達を実施して事業を拡大する予定がある方は、一人社長を選択しましょう。

社会保険の加入義務

社会保険の加入義務の面では、一人社長よりも個人事業主が有利です。

一人社長は法人であるため、社会保険の加入が義務付けられています。

社会保険料は会社と被保険者が折半して負担しますが、一人社長の場合、実質すべての金額を自分で負担しなければなりません。

一方、個人事業主には社会保険の加入義務がありません。

代わりに国民健康保険に加入して、自身の収入に基づいて算出された保険料を支払います。

事業継続にかかるコストの話にはなりますが、個人事業主では法人でかかる社会保険料が不要であるため、コスト面で一人社長よりも有利です。

ただし、役員報酬額が社会保険料に満たない場合、一人社長でも例外として国民健康保険を利用できるケースもあります。

関連記事:合同会社の一人社長が給料(役員報酬)を設定する際のルールと決め方

資金調達の難易度

資金調達の難易度に焦点を当てると、個人事業主よりも一人社長のほうが得です。

繰り返しになりますが、一人社長は法人ですので、個人事業主よりも対外的な信用度が高い傾向があるからです。

そして、資金調達の手段は法人よりも個人事業主のほうが少ないため、一人社長のほうが資金調達の難易度は低い傾向があります。

今後、資金調達の実施を検討している方は、一人社長の選択を検討してみましょう。

課税される税金の種類

法人化して一人社長になる際は、課税される税金の種類にも注目しましょう。

各事業形態で課税される税金の種類は、以下のとおりです。

| 事業形態 | 課税される税金の種類 |

| 一人社長 | 法人税、法人住民税、法人事業税、消費税、法人事業税 |

| 個人事業主 | 所得税、住民税、個人事業税、消費税 |

そして、課税される税金の税率も異なるため、所得次第では個人事業主よりも一人社長を選択したほうが有利です。

詳しくは「法人化して一人社長になるタイミング」の見出しにて解説しますので、ご覧ください。

事業失敗時に負う責任の範囲

事業失敗時に負う責任の範囲は、個人事業主よりも一人社長のほうが狭いです。

個人事業主は無限責任ですが、法人は有限責任だからです。

無限責任である個人事業主は、事業で発生した責任をひとりで負わなければならないケースがあります。

一方、有限責任である一人社長であれば、出資額以上の責任を負う必要はありません。

事業失敗時に負う責任の範囲を考慮するなら、個人事業主よりも一人社長のほうが得です。

法人と個人事業主のどちらが得かについては、以下の記事でさらに詳しく解説しています。

関連記事:会社と個人事業主はどっちが得?メリット・デメリットを比較して法人化を検討

法人化で一人社長になる際の注意点

法人化で一人社長になる際にはさまざまな注意点がありますので、法人化する前に確認しておきましょう。

決算申告などの税務会計が難しい

一人社長のデメリットとして、決算申告をはじめとする経理・税務会計が難しい点が挙げられます。

貸借対照表や損益計算書などの各種書類を作るには専門知識が必要ですし、書類も用意しなければなりません。

経理や税務会計に精通していなければ、顧問税理士が必要になるケースがほとんどです。

一人社長の選択を検討している場合は、決算申告や税務調査などの対応を自力で正確に行えるかどうかを考慮しておきましょう。

関連記事:一人社長(一人会社)の税理士の必要性|費用相場と選び方も解説

法人化により設立費と維持費が発生する

法人化するためには仕方のない内容ですが、法人化すると会社設立や維持のための費用が発生します。

会社を設立する際には、資本金の払込や法定費用などがかかるため、事前にある程度まとまった費用を準備しなければなりません。

さらに、繰り返しになりますが、一人社長は事業継続にかかるコストとして法人住民税の均等割などがかかります。

法人住民税の均等割は経営が赤字でも支払う必要があるため、売上が少ない状態で節税目的で法人化すると損をする恐れがありますので注意しましょう。

一人社長と個人の資産を分ける必要がある

法人化して一人社長になったら、法人と個人で資金を分ける必要があります。

事業で稼いだお金は、個人事業主時代のように自由に使えません。

事業で得た収入は、役員報酬として社長個人に支払われます。

原則、役員報酬は毎月同額が社長個人に支払われて金額を自由に変更できません。

関連記事:役員報酬はいくらにするのが得?節税対策と効果を最も高める方法を解説

法人化して一人社長になる際は、資産を分ける必要があり、個人は会社のお金を自由に使えない点を考慮しておきましょう。

関連記事:一人会社のリスク・デメリットと回避する方法を税理士が解説

法人化して一人社長になるタイミング

最後に、法人化して一人社長になるタイミングについて解説します。

法人化には適切なタイミングがあり、テキトーに実施してしまうと後悔するケースもあります。

ですので、法人化して一人社長になる前に、本項目の内容を確認しておきましょう。

関連記事:法人化で後悔したくない!失敗しないコツを税理士が解説

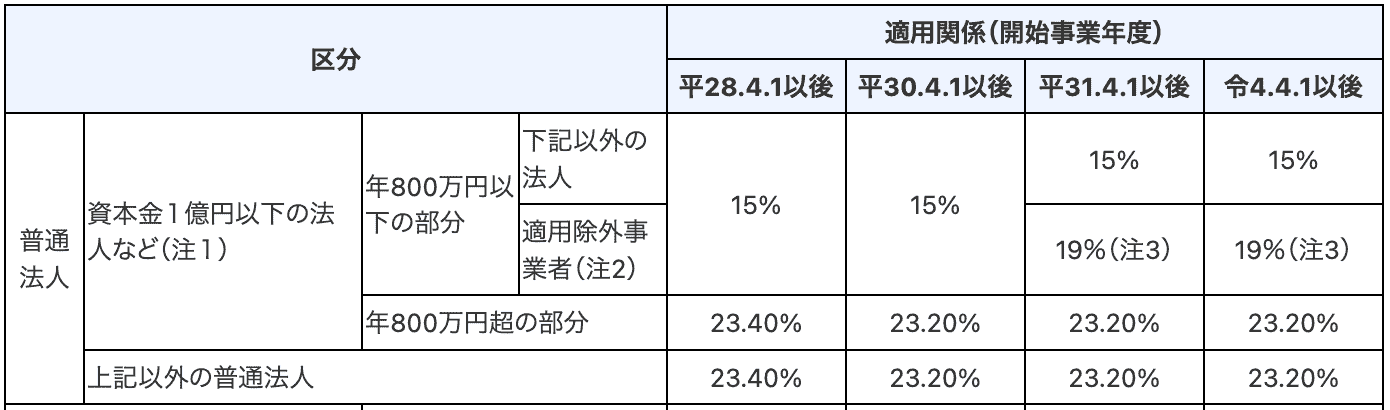

課税所得額800万円以上が安定している

法人化して一人社長になるタイミングは、課税所得が一定額以上かつ安定しているケースが適しています。

たとえば、年間の課税所得が800万円を超えて、所得税率よりも法人税率のほうが低くなったタイミングです。

本ケースであれば、法人化して一人社長になると、所得にかかる税率が下がり税負担を軽減させられます。

一部引用:国税庁(No.5759 法人税の税率)

新規取引先を開拓したい

新規取引先を開拓したい場合も、法人化して一人社長になるのを検討するタイミングです。

繰り返しになりますが、法人でなければ取引しない企業もありますので、法人化して一人社長になれば新規取引先を開拓するチャンスが増えます。

もちろん、安定した売上がなければ法人を維持できませんし、個人事業主よりも納税額が増加して損をするケースがあります。

ですので、新規取引先を開拓するために法人化して一人社長になるかを検討する際は、安定した売上があるかどうかも考慮しましょう。

まとめ

今回は、法人化で一人社長になるメリット・デメリットや個人事業主との違いについて解説しました。

法人化して一人社長になるかどうかを検討する際は、以下のようなさまざまな要素を考慮しましょう。

- 事業開始の手続き

- 事業継続にかかるコスト

- 経理・税務会計

- 対外的な信用度

- 社会保険の加入義務

- 資金調達の難易度

- 課税される税金の種類

- 事業失敗時に負う責任の範囲

なにより、一定以上の安定した課税所得額がなければ、法人化して損をする恐れがあります。

法人化して一人社長になるか検討する際は、法人化のメリットだけでなくデメリットも考慮しましょう。