こんにちは、植村会計事務所代表の植村拓真です。

普段はインボイス制度について、記事を執筆したりセミナーに登壇してお話しさせていただいたりもしている税理士です。(※以下は一例です)

週刊エコノミスト様の2月21日号にて、令和5年10月から導入されるインボイス制度に関する記事を執筆させていただきました!

選ばれる税理士・会計士:インボイス“強行”前に迫られる選択 免税事業者でいるか、課税事業者になるか 植村拓真 | 週刊エコノミスト Online https://t.co/fgaEqJu8Cp pic.twitter.com/mwAPKkM6mR

— 植村拓真|公認会計士・税理士 (@Takuma_Uemura_) February 14, 2023

週刊エコノミスト様の12月6日号にて、来年10月から導入されるインボイス制度に関する記事を執筆させていただきました!

どうなる?どうする?インボイス:ゼロから解説 ここが知りたいQ&A 植村拓真 | 週刊エコノミスト Online https://t.co/u3okeaXiSI

— 植村拓真|ネットビジネス・ITの税理士 (@Takuma_Uemura_) November 29, 2022

以前収録した『インボイス制度』に関するオンライン講座が、Business Web Seminar様より公開されました!

制度への対応について理解を深めたい、企業担当者や個人事業主向けの講座となっております。#インボイス制度 #仕入税額控除 #簡易課税制度 https://t.co/KJ38Wjd5OK

— 植村拓真|ネットビジネス・ITの税理士 (@Takuma_Uemura_) June 30, 2022

2023年10月1日に導入されるインボイス制度は、事業形態に関係なく事業主に大きな影響を与える制度です。

消費税の免税事業者は仕事が減少する可能性があるため、内容を知って対策を考えておく必要があります。

当然ですが「やばい」「ひどい」「廃止しろ」と導入前から早くも大荒れです…。

インボイス制度が実施されたらギリギリのクリエイターはガンガン廃業していくでしょう。

そう僕です!!!やばい!!!

— 卓球少年/ボカロP (@takkyuu_s) October 18, 2021

いよいよ10/1から準備期間にはいり、令和5年からスタートするインボイス制度、自分ごととして理解してみたら、結構やばいな… 免税フリーランスの取引先さん大切にしているし、消費税爆増しそうな予感。。

そして、これが理由で切られてしまうフリーランスの方増えないかとても心配。。— 瀬川 翠 #アンモナイツ (@midoriSEGAWA) October 21, 2021

そして、法人成りを検討している方(特に消費税の免税を意識している方)にとっても重要な制度です。

今回は、すべての事業者、特に消費税の免税事業者や法人成りを検討している方向けに、インボイス制度導入がやばい・ひどいといわれる理由について、抜け道の有無や対策とあわせて税理士が徹底解説します。

インボイス制度の導入に向けて、しっかりと準備を進めておきましょう。

そもそもインボイス制度とは?

まずは、インボイス制度がどのような制度なのかについて、簡単に解説していきます。

- 消費税の仕組み

- 消費税の免税事業者と課税事業者

- インボイス制度の概要

3つの項目に分けて解説するので、順番に見ていきましょう。

消費税の仕組み

消費税とは、商品やサービスなどを販売する際、取引に対して公平に課せられる税金のことです。税金には直接税と間接税の2種類あり、消費税は間接税に分類されます。

たとえば、コンビニで商品を購入する際、購入者が消費税を支払いますが、収めるのはコンビニです。購入者が間接的に消費税の納税するので、間接税と呼ばれています。

消費税は2019年10月1日から、以下の2種類に分類されています。

| 種類 | 税率 |

| 軽減税率 (新聞や飲食料品など) |

8% (消費税率6.24%、地方消費税率1.76%) |

| 標準税率 (上記以外の商品) |

10% (消費税率7.8%、地方消費税率2.2%) |

以上が消費税の仕組みです。

消費税の免税事業者と課税事業者

続いては、事業者と消費税の関係を見ていきましょう。

事業者は以下の条件を満たす場合、消費税の納税が免除される免税事業者となります。

・必須:資本金1,000万円未満

・①:特定期間の課税売上高が1,000万円以下

・②:特定期間の給与支払額の合計額が1,000万円以下

・③:設立1期目が7カ月以下①か②を満たさなくても、③の条件に該当すれば消費税の免税事業者となります。

事業形態別の特定期間は、以下のとおりです。

| 事業形態 | 期間 |

| 個人事業主 | 前年1月1日~6月30日まで |

| 法人 | その事業年度の前事業年度開始日以後6ヶ月 |

免税事業者は消費税を納める義務がないため、取引先との取引で発生した消費税を益税としてそのまま得られます。

一方、上記の条件に当てはまらない事業者は、消費税の納税義務がある課税事業者となります。

課税事業者が納める消費税を計算する方法は、以下のとおりです。

= 納める消費税

課税売上に係る消費税から課税仕入れ等に係る消費税を控除することを、消費税の仕入税額控除といいます。

以上が、消費税の免税事業者と課税事業者の概要です。

インボイス制度の概要

それでは、インボイス制度の概要について解説します。

インボイス制度とは、記載義務を満たした請求書を発行・保存する制度です。

適格請求書等保存方式と呼ばれており、2023年10月1日に導入されます。

消費税の仕入税額控除を受けるには、従来であれば請求書や帳簿を保存する必要がありました。

しかし、インボイス制度導入後は、適格請求書(インボイス)を保存する必要があります。

インボイスとは、以下の内容を記載している書類のことです。

- 発行者と交付を受ける者の氏名または名称

- 取引した年月日

- 取引内容と金額

- インボイス発行者の登録番号

- 軽減税率の対象品目

- 税率ごとに区分して合計した対価の額もしくは適用税率

- 税率ごとに区分した消費税額

など

発行できるのは、税務署で適格請求書発行事業者の登録を行なっている課税事業者のみです。

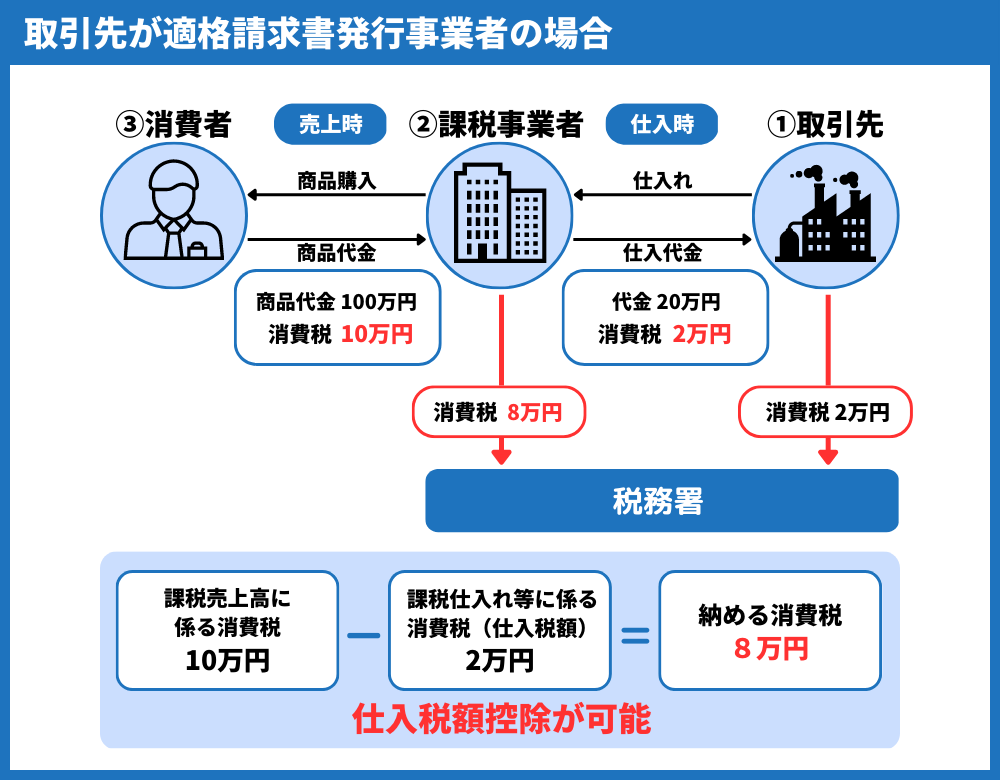

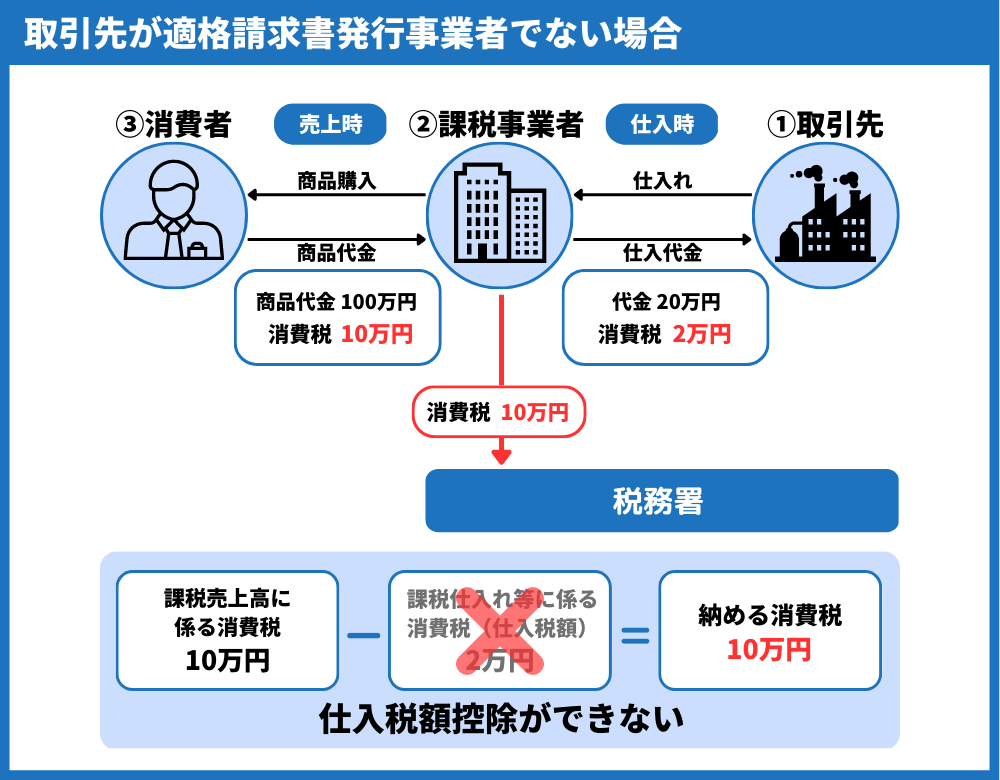

仮に、あなたを①適格請求書発行事業者の取引先、取引相手を②課税事業者とした場合、課税事業者が仕入税額控除を受ける流れは以下のとおりです。

課税事業者である取引相手は、あなたとの取引で発生した消費税2万円の仕入税額控除を受けられます。

商品をあなたから仕入れた材料で作成して③消費者に販売した場合、取引で受け取った消費税10万円から2万円を引いて、税務署に差額の消費税8万円を納めます。

一方、あなたが適格請求書発行事業者ではない場合、課税事業者である取引相手は仕入税額控除を受けられません。

そのため、インボイス制度の導入で問題が発生するのですが、詳細と対策は次の項目で解説します。

インボイス制度の詳細については、以下の記事で詳しく解説しています。

関連記事:インボイス制度と法人成り|タイミングから影響と対策まで解説

インボイス制度がやばい・ひどい理由|問題点と対策

インボイス制度がやばい・ひどいといわれる理由や問題点は何か、どんな対策があるのかについて解説します。

結論から解説しますが、インボイス制度が導入されたからといって、いきなり仕事を失うわけではありません。

今後どうすればいいのかについて解説するので、落ち着いて確認しましょう。

【免税事業者の問題点①】仕事が減る可能性がある、消費税分の売上が減る

- 請求書の様式を変更する必要がある

- 申告の負担が増える

など

インボイス制度の導入でさまざまな問題が発生しますが、みなさんが一番悩んでいるのは仕事が減るのではないかといった内容でしょう。

インボイス制度がやばい・ひどいと言われる主な理由は、仕事がなくなる恐れがある点にあります。

上記のような取引先が増えると考えるのが自然だからですね。

免税事業者はインボイスを発行できないため、取引相手は仕入税額控除を受けられず、商品の売上に含まれる消費税をそのまま収めなければなりません。

インボイス制度の導入により売上が少ない事業主も消費税を納税せざるを得なくなる点も、やばい・ひどいと言われる主な理由です。

免税事業者を①取引先、取引相手を②課税事業者とした場合、②課税事業者は①取引先との取引で支払った消費税2万円の仕入額控除を受けられません。

③消費者との取引で受け取った消費税10万円は、そのまま税務署に納めます。

一方、インボイスを発行できる適格請求書発行事業者の課税事業者と取引すれば、仕入税額控除を受けられます。

上記のような理由からインボイス制度が導入されると、免税事業者は仕事が減ると考えられています。

【免税事業者の問題点②】消費税分の報酬を減らされる可能性がある

先ほど解説したとおり、ご自身が免税事業者である場合、取引先から消費税分の報酬を減らされる可能性があります。

取引先はインボイス制度導入後、免税事業者との取引で発生した消費税の控除を受けられないからです。

と考える方がいるかもしれません。

しかし、法律で買い叩きとして禁止されているのは、あくまで消費税の増税分を値引き要求する行為です。

インボイス制度は増税に関する制度ではないため、法律的に問題ない可能性があります。

ですので、免税事業者の方はインボイス制度導入後に、取引先から消費税分の報酬を減らされる可能性があると覚えておきましょう。

【免税事業者の対策①】消費税課税事業者選択届出書を提出

インボイス制度導入後も、免税事業者のままでいることはできます。従来どおり、免税事業者であれば消費税の納税は免除されます。

ただし、先ほど解説したとおり、インボイスを発行できない方は仕事が減るかもしれません。

取引先から値引きや課税事業者への切り替えを提案される可能性もあります。

取引に影響を与えたくない場合は、税務署に消費税課税事業者選択届出書を提出しましょう。

税務署に消費税課税事業者選択届出書を提出した事業者は、課税事業者となります。

課税事業者に切り替えると、免税事業者の条件を満たしていても消費税の納税義務が発生するので注意しましょう。

消費税課税事業者選択届出書は、以下のリンクからダウンロードできます。

国税庁:消費税課税事業者選択届出手続のページに移動する

【免税事業者の対策②】取引先にとって代わりがきかない事業者になる

単純な話なのですが、取引先に

と思ってもらえれば仕事を切られる心配はありません。

インボイス制度導入まで時間があるので、今のうちに同業者との差別化を図りましょう。

【課税事業者の対策】適格請求書発行事業者の登録申請書を提出

適格請求書発行事業者になる場合は、税務署に適格請求書発行事業者の登録申請書を提出しましょう。

課税事業者でも、適格請求書発行事業者の登録手続きを済ませていないとインボイスを発行できません。

忘れずに手続きを済ませておきましょう。

適格請求書発行事業者の登録手続きの主な手順は、以下のとおりです。

↓

審査後にネット上で「適格請求書発行事業者」であると公表される

↓

税務署から登録完了と登録番号が通知される

上記の手続きは任意ですし、無料で行えます。

適格請求書発行事業者の登録申請手続きについては、以下のリンクから詳細をご確認ください。

国税庁:適格請求書発行事業者の登録申請手続のページに移動する

インボイス制度導入後も一定期間控除を受けられる

免税事業者と取引した相手は、インボイス制度が導入されると仕入税額控除を受けられません。

つまり取引で支払った消費税を、そのまま納税する必要があります。

そう考えて焦る方も多いでしょう。

しかし、すぐに仕入税額控除を受けられなくなるわけではありません。

以下の条件を満たせば、免税事業者からの仕入れについても、インボイス制度導入後6年間は一定割合の仕入税額控除を受けられます。

- 区分記載請求書等と同じ内容の記載がある請求書等を保存する

- 経過措置を受ける旨を帳簿に記載する

経過措置の詳細は、以下のとおりです。

| 割合 | 期間 |

| 仕入税額の80%相当 | 2023年10月1日~2026年9月30日 |

| 仕入税額の50%相当 | 2026年10月1日~2029年9月30日 |

次第に割合が下がっていくので、課税事業者への切り替えを検討している方は、なるべく早めに手続きを行いましょう。

とはいえ、課税事業者に切り替えるべきかどうかの判断が難しいでしょう。

そして、消費税の免税目的で法人成りする方は、消費税以外にも考慮すべきことがあるので判断が難しいと思われます。

インボイス制度の対策はもちろん、法人成りすべきかどうかを相談できる税理士をお探しの方は、お気軽にご相談ください。

そんな方でも大丈夫です。状況をしっかりヒアリングしたうえで、今後どのようにするのがベストかをご提案させていただきます。

インボイス制度に抜け道はないが支援措置はある

上記のように考えて、税理士に相談したりネットで調べたりしている方がいらっしゃると思います。

結論から述べますと、インボイス制度に抜け道はありません。

ただ、インボイス制度には、先ほど紹介した経過措置に加えて支援措置があるので解説しておきます。

①少額取引に係る適格返還請求書の交付免除

返品や値引きにより売上を返還する際、金額が税込で1万円未満であれば適格返還請求書(返還インボイス)の交付義務が免除されます。

対象者は課税事業者と免税事業者の全事業者で、期限は設けられていません。

②適格請求書発行事業者の申請期限の延長

適格請求書発行事業者の申請期限が、2023年9月30日までに延長されました。

2023年9月30日までに適格請求書発行事業者の申請を済ませておけば、同年10月1日を登録開始日として登録されます。

以前まで、インボイス制度導入日の2023年10月1日から適格請求書(インボイス)を発行するには、困難な事情がない限り2023年3月31日までに申請を済ませる必要がありました。

しかし、2023年3月時点では困難な事情がない事業者でも、2023年9月30日までに適格請求書発行事業者の申請を行えば、同年10月1日からインボイスを発行できます。

③小規模事業者向けの2割特例

インボイス制度の負担軽減措置として、消費税の納税額を売上税額の2割に抑えられる特例があります。

消費税の申告書に「2割特例の適用を受ける」旨を記載すれば、事前登録なしで特例の適用を受けられます。

対象者や期間などは、以下のとおりです。

- 対象者①:免税事業者から適格請求書発行事業者になった方(※1)

- 対象者②:免税事業者が課税事業者選択届出書を提出したうえで適格請求書発行事業者になる方

- 期間:2023年10月1日〜2026年9月30日の課税期間(※2)

・基準期間の課税売上高が1,000万円を超える

・資本金1,000万円以上の新設法人

・調整対象固定資産や高額特定資産を取得して仕入税額控除を行った

・課税期間を1ヶ月または3ヶ月に短縮する特例を適用している

など※2:個人事業主の特例適用期間は、2023年10月〜2026年12月までの申告4回分

④帳簿のみ保存で仕入税額控除を受けられる少額特例

支払対価が1万円未満の課税仕入について、帳簿のみ保存すれば仕入税額控除を受けられる少額特例もあります。

対象者は以下の①または②に該当する事業者です。

- 基準期間の課税売上高が1億円以下

- 特定期間の課税売上高が5,000万円以下

期間は2023年10月1日〜2029年9月30日までの6年間です。

インボイス制度を導入するメリットもある

「やばい」「ひどい」と騒がれているインボイス制度には、適格請求書発行事業者の登録を行うメリットがあります。

デメリットばかり目立っている制度ですが、メリットもあるので確認しておきましょう。

新しい取引先が見つかる・継続してもらえる

繰り返しになりますが、適格請求書発行事業者でなければインボイスは発行できません。

つまり、適格請求書発行事業者ではない事業主の取引相手は、仕入税額控除を受けられないわけです。

一方、適格請求書発行事業者の登録には、

- 取引を継続してもらえる

- 新たな取引先を探している事業主から声がかかるケースもある

上記のようなメリットがあります。

取引の継続はともかく、新たな取引先として選ばれるのはメリットであるといえます。

適格請求書発行事業者の登録を行えるのは、消費税の課税事業者だけです。

令和5年度の税制改正大綱にて、2023年9月30日までに申請すれば2023年10月1日を登録日にできるようになると発表されました。

申請期限に間に合うように手続きを行いましょう。

インボイス制度に関するよくある質問

インボイス制度に関するご質問やご相談をいただく機会が増えましたので、よくある質問を紹介しておきます。

インボイス制度に抜け道はありますか?

抜け道と呼べるほどのものはありませんが、先ほど解説したとおり、以下の条件を満たせば免税事業者からの仕入れについても、インボイス制度導入後6年間は一定割合の仕入税額控除を受けられます。

- 区分記載請求書等と同じ内容の記載がある請求書等を保存する

- 経過措置を受ける旨を帳簿に記載する

経過措置の詳細は、以下のとおりです。

| 割合 | 期間 |

| 仕入税額の80%相当 | 2023年10月1日~2026年9月30日 |

| 仕入税額の50%相当 | 2026年10月1日~2029年9月30日 |

インボイス制度の支援措置についてはこちら

「インボイス制度に抜け道はないが支援措置はある」の見出しに移動する

インボイス制度のメリットとデメリットは?

インボイス制度に対応するメリットは、以下のとおりです。

- 電子インボイスの対応で業務の効率化とコスト削減を期待できる

- 既存の取引先との取引継続を期待できる

- 新規の取引先が増える可能性がある

そして、デメリットは以下のとおりです。

- 請求書の様式変更に対応する必要がある

- 経理業務の負担が増える

新制度の対応で経理業務の負担は増えますが、長期的に見ると業務が効率化されてコストを削減できるメリットがあります。

インボイス制度の対応で不安がある方は、弊所までお気軽にご相談ください。