こんにちは、一人社長(一人法人)に強い税理士の植村拓真です。

税理士法人植村会計事務所では、一人合同会社の設立から設立後の経理や税務会計に関する業務まで、一括でご依頼いただくケースが多くあります。

お客様や顧問先様からいただく合同会社についてのご相談の中で特に多いのが、一人社長の給料(役員報酬)の適切な設定に関する内容です。

一人社長の給料は上手く設定すれば高い節税効果を期待できますが、テキトーに決めてしまうと損をしてしまうおそれがあります。

そのため、一人合同会社の設立をご検討中の方や、設立時に顧問税理士をつけていなかった一人社長の方などから、ご相談を受ける機会が多いです。

そこで今回は、合同会社の一人社長が給料(役員報酬)を設定する際のルールと決め方について解説します。

節税効果が高まる金額で一人社長の給料を設定して、手元により多くの資金を残しましょう。

なお、一人社長の合同会社における税理士の必要性については、下記の記事で詳しく解説しています。

関連記事:合同会社に税理士は必要?費用相場や不要なケースも解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

合同会社の一人社長の給料である役員報酬とは?

本項目では、合同会社の一人社長の給料である役員報酬について、従業員に支払われる給料との違いとあわせて解説します。

役員報酬とは

会社から一人社長に支払われる給料(役員報酬)は、労働の対価として従業員に支払われる給料とは性質が異なっていて、会社法や法人税法に基づく委任契約に対する報酬として扱われます。

原則、社員総会の決議によって年間の上限額が決められて、毎月定額で支払われます。

のちほど解説しますが、一人社長の給料を活用した節税対策を実施するには、定期同額給与や事前確定届出給与、業績連動給与(利益連動給与)といったルールを守らなければなりません。

参考:J-Net21(役員報酬はどのように決めればよいのでしょうか?)

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

関連記事:役員報酬を活用した節税対策の効果を高めるポイント|設定額はいくらが得かも解説

関連記事:役員報酬を活用した税金対策|法人で使える節税スキームもまとめて解説

給料との違い

合同会社の一人社長の給料(役員報酬)と従業員に支払われる給料の大きな違いは、支給額の算定基準です。

繰り返しになりますが、合同会社の一人社長の給料は、会社法や法人税法に基づく委任契約に対する報酬として扱われるため、職責や成果などに応じて支払われる性質があります。

上記のため、合同会社の一人社長の給料は、不相当に高額でなければ自由に設定できる点が特徴です。

ただし、租税回避に悪用されるのを防ぐために、原則として、期末まで毎月同額で支払うルールが設けられています。

一方、従業員に支払われる給料は、労働の実績に応じて計算されるため、毎月の支給額が変動したり残業手当がついたりする点が特徴です。

| 比較項目 | 一人社長の給料(役員報酬) | 従業員の給料 |

| 支給額 | 不相当に高額でなければ自由に設定できる | 勤務実績に応じて決まる |

| 支給額の変動 | 原則、期末まで固定 | 勤務実績に応じて変動するケースもある |

| 残業手当の支給 | なし | あり |

| 健康保険の加入 | 必要 | 必要 |

| 厚生年金保険の加入 | 必要 | 必要 |

| 雇用保険 | 原則、適用対象外 | 適用される |

| 労災保険 | 原則、適用対象外 | 適用される |

| 最低賃金 | 適用対象外 | 適用される |

| 支給額の日割り計算 | 原則、できない | できる |

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

参考:国税庁(租税回避とは何か)

参考:厚生労働省愛媛労働局(法人の役員の適用一覧表)

関連記事:役員報酬が高すぎる中小企業が抱えるリスク|相場や適切な決め方も解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

合同会社で一人社長になるメリット

本項目では、合同会社で一人社長になるメリットについて解説します。

合同会社で一人社長になるメリットは、主に以下のとおりです。

- 社会的な信用度が高まる

- 税負担の軽減が期待できる

- 社会保険に加入できる

- 有限責任になるため倒産時のリスクを軽減できる

それでは、順番に見ていきましょう。

社会的な信用度が高まる

一人社長の合同会社を設立する際、本店所在地を所轄する法務局での法人登記の申請手続きによって法人格を取得するため、社会的な信用度が高まります。

なお、登記情報は取引の安全性を確保する目的で、法務局の窓口や登記情報提供サービスなどで、手数料を支払えば誰でも取得できるようになっています。

上記のような観点から、合同会社の一人社長の方は、個人事業主の方やフリーランスの方と比べると社会的な信用を得やすいです!

社会的な信用度が高まると、融資の審査に通りやすくなったり、取引できる企業の幅が広がったりするなどのメリットが得られます。

参考:法務局(商業・法人登記申請手続)

参考:J-Net21(個人事業と法人のどちらがよいか)

関連記事:合同会社は怪しいからやめとけといわれる理由|トラブル例や設立のデメリットも解説

関連記事:合同会社で後悔する理由と対策|個人事業主や株式会社と比較して設立を検討

税負担の軽減が期待できる

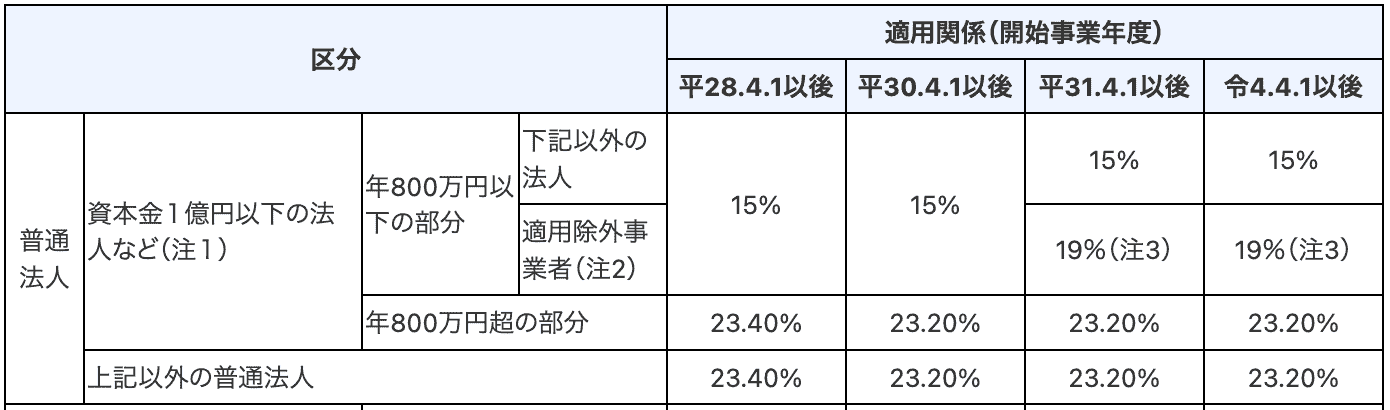

合同会社で一人社長になると、単一税率の法人税が適用されたり、必要経費に認められる支出の範囲が拡大したりするため、税負担の軽減が期待できる点もメリットです。

個人事業主の方やフリーランスの方が負担する所得税は、超過累進税率が採用されているため、下表のとおり、課税所得金額が多くなるほど高い税率が適用されます。

一方、一人社長の合同会社を設立すると法人税が適用されますが、単一税率を基本としているため、課税所得金額が多いほど所得税と比べると税負担が軽くなる傾向があります。

また、必要経費に認められる支出の範囲が拡大する点も、一人社長の合同会社を設立した際に得られるメリットのひとつです。

繰り返しになりますが、法人登記の申請手続きによって法人格を取得するため、事業活動とプライベートの線引きが明確になるからです。

なお、必要経費に認められるかどうか判断に迷う支出がある場合は、税理士への相談も検討してみましょう。

合同会社の一人社長が経費で落とせる支出については、下記の記事で詳しく解説しています。

関連記事:一人社長が経費で落とせるもの一覧|制限があるもの・落とせないものも解説

関連記事:1人社長の自宅の家賃を経費にする方法と注意点を税理士が解説

参考:J-Net21(個人事業と法人のどちらがよいか)

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

社会保険に加入できる

合同会社で一人社長になると社会保険に加入できるため、国民健康保険と比べると給付の内容が充実したり、国民年金と比べると受給額が増えたりする点もメリットです。

一人社長の合同会社のケースでは、会社負担分の社会保険料も、実質的にご自身が負担する形になります。

一人社長の給料(役員報酬)の設定金額によっては、国民健康保険と国民年金に加入する場合と比べると、保険料の負担が重くなるおそれもあるため注意しましょう。

参考:WAM NET(社会保険〔厚生年金・健康保険〕への加入手続きはお済みですか?)

参考:全国健康保険協会(保険給付の種類と内容)

参考:厚生労働省(国民健康保険の給付について)

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表|東京支部)

参考:渋谷区公式サイト(保険料の計算 | 国民健康保険料)

参考:日本年金機構(国民年金保険料)

参考:J-Net21(個人事業と法人のどちらがよいか)

関連記事:合同会社か個人事業主ならどっちが得?違いやメリット・デメリットを比較して徹底解説

有限責任になるため倒産時のリスクを軽減できる

合同会社で一人社長になると有限責任が適用されるため、倒産時のリスクを軽減できます。

万が一、倒産した際に債権者に対して負う責任は、合同会社の一人社長の方の場合、出資額の範囲内に限定されます。

有限責任の概要については下記のとおりです。

「有限責任」とは、会社が倒産したときなどに、会社の債権者に対して出資額を限度として、責任を負うということを指します。つまり、会社がつぶれたときに出資したお金は消えてしまうが、それ以上は責任を負わないということです。

なお、株式会社の株主などは、債権者に直接責任を負うわけではなく、出資した会社に出資額だけの責任を負うことになります。つまり、債権者に対して「間接的に」責任を負っています。このような責任を「間接責任」と言います。

現在、間接有限責任を負う者だけで構成される会社形態は、「株式会社」(特例有限会社を含む)と「合同会社」です。

引用:J-Net21(有限責任と無限責任について教えてください。)

上記のため、未払金や買掛金、借入金などがある場合は、個人の資産を持ち出してでも支払わなければなりません。無限責任の概要については下記のとおりです。

「無限責任」とは、会社が倒産したときなどに、会社の債権者に対して負債総額の全額を支払う責任を負うことを指します。会社がすべての債権を払いきれない場合は、無限責任を負う者は個人の財産をもち出してでも弁済しなければなりません。

引用:J-Net21(有限責任と無限責任について教えてください。)

関連記事:フリーランスが法人化して1人社長になるメリットとデメリットを解説

関連記事:個人事業主から合同会社に切り替えて法人化する手順やメリット・デメリット

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

合同会社で一人社長の給料(役員報酬)を決める際のルール

を決める際のルール-画像.png)

本項目では、合同会社で一人社長の給料(役員報酬)を決める際のルールについて解説します。

社長個人に支払う給料を損金算入するには、従業員を雇わない合同会社の一人社長の方であっても、特定のルールを守る必要があります。

一人合同会社だからといって給料の支給額を自由に変更したり、ルールを守らずに損金算入したりしていると、税務調査で否認されかねません。

繰り返しになりますが、合同会社で一人社長の給料を決める際、社員総会の決議によって年間の上限額を決めて、会社から一人社長に毎月同額の給料が支払われるのが原則です。

合同会社で一人社長の給料を損金算入するには、法人税法で定められている、以下のいずれかの要件を満たさなければなりません。

- 定期同額給与

- 事前確定届出給与

- 業績連動給与

上記それぞれの要件について、順番に見ていきましょう。

定期同額給与とは

定期同額給与とは、毎回1か月以下の頻度で一定額を支給する給料(役員報酬)のことです。合同会社の一人社長の給料を変更できるのは、原則として、次のタイミングのみです。

- 期首から3か月以内

- 経営が著しく悪化したタイミング

なお、経営が著しく悪化した場合については、期首から3か月を過ぎても変更が認められます。

合同会社の一人社長の給料を、上記以外のタイミングで変更した場合、変更によって生じた差額については損金算入できません。

定期同額給与の概要については、国税庁のホームページもご参照ください。

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

参考:国税庁(役員給与に関するQ&A)

参考:J-Net21(役員に対する給与と賞与はどう処理すればいいの?)

関連記事:役員報酬を決める際に税理士へ相談するメリット|適切な金額の決め方や相場も解説

事前確定届出給与とは

事前確定届出給与とは、支給する金額と日にちを、あらかじめ本店所在地を所轄する税務署へ届け出て、届け出た内容どおりに会社から一人社長に支払われるお金のことです。

一人社長の合同会社の場合でも、原則として、役員賞与は損金算入が認められません。

しかし、事前確定届出給与の届出を行って、本店所在地を所轄する税務署に届け出た内容どおりに支払えば、役員賞与の損金算入が認められます!

事前確定届出給与の届出期限については、社員総会等の決議日から1か月以内、もしくは会計期間の開始日から4か月以内の早いほうです。

なお、新設法人である場合は、設立日から2か月以内に届出を行う必要があります。事前確定届出給与の詳細については、国税庁のホームページもご参照ください。

事前確定届出給与の届出に関して不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

参考:J-Net21(役員に対する給与と賞与はどう処理すればいいの?)

関連記事:役員報酬を決める際に税理士へ相談するメリット|適切な金額の決め方や相場も解説

業績連動給与とは

業績連動給与とは、会社の利益に合わせて変動する給料(役員報酬)のことです。

業績連動給与として損金算入するためには、以下の要件を満たす必要があります。

- 客観的な指標に基づいて金額を設定している

- 有価証券報告書に記載したうえで開示している

- 同族会社でない内国法人である

原則、合同会社は上場できないため、有価証券報告書を作成する義務がありません。上記のため、一人社長の合同会社の場合では、業績連動給与の要件を満たせないケースが多いです。

以上のような背景から、一人社長の合同会社のケースでは、定期同額給与の形で給料を支払うのが一般的です。業績連動給与の詳細については、国税庁のホームページもご参照ください。

なお、一人社長の給料はいくらで設定するのが得かについては、下記の記事で詳しく解説しています。

関連記事:役員報酬はいくらが得?節税対策と効果を最も高める方法を解説

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

参考:J-Net21(役員に対する給与と賞与はどう処理すればいいの?)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

合同会社の一人社長の給料(役員報酬)の決め方

の決め方-画像.png)

本項目では、合同会社の一人社長の給料(役員報酬)の決め方について解説します。

合同会社の一人社長の給料の決め方については、以下のとおりです。

- 社会保険料を抑える

- 社長個人の所得税を抑える

- 独立前の給料を考慮する

- 同じ業種や同じ規模の会社の給料や相場を参考にする

- 会社の年間計画を考慮してシミュレーションする

それでは、ひとつずつ見ていきましょう。

社会保険料を抑える

社会保険料の負担を最小限に抑えられる金額で設定するのは、合同会社の一人社長の給料(役員報酬)の決め方のひとつです。

合同会社の一人社長の給料を月額6.3万円未満に設定すると、健康保険と厚生年金保険の最低等級である1等級に該当するため、社会保険料の負担を最小限に抑えられます。

なお、社会保険料の最新情報については、全国健康保険協会のホームページをご参照ください。

合同会社の一人社長の給料をいくらで設定するのが得か迷う場合は、税理士への相談も検討してみましょう。

関連記事:役員報酬なしの社会保険の加入義務は?合同会社の一人社長向けにも解説

社長個人の所得税を抑える

一人社長が負担する所得税を抑えたい場合は、以下の選択肢が挙げられます。

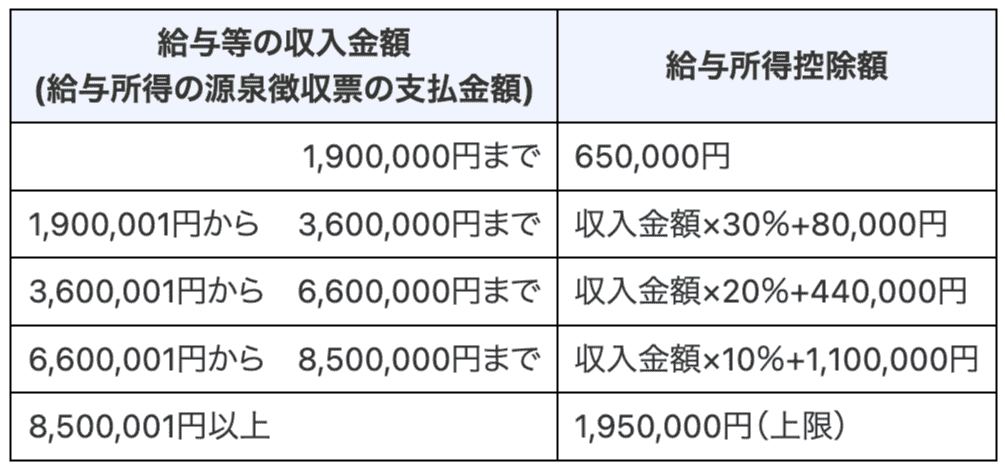

- 給与所得控除額65万円を下回る金額で給料(役員報酬)を設定する

- 給料をゼロに設定する

一人社長が受け取る給料にかかる所得税は、給料から給与所得控除を差し引いた金額に応じて決まるからです。

合同会社の一人社長の給料をゼロに設定すれば、所得税が課されないメリットがありますが、社会保険に加入できなくなったり、法人税の負担が増加したりするおそれもあるため注意しましょう。

合同会社の一人社長の給料をゼロに設定する場合のデメリットについては、下記の記事で詳しく解説しています。

関連記事:役員報酬をゼロにするデメリットと注意点|決める手順も解説

関連記事:合同会社を収入なしで設立できる?役員報酬ゼロ時の社会保険についても解説

独立前の給料を考慮する

合同会社の一人社長が給料(役員報酬)を決める際、独立前の額面給与や手取りを参考にしながら金額を設定する方法もあります。

合同会社の売上が安定していて、従来の生活水準を維持したい場合は、サラリーマン時代に合わせて金額を設定しましょう。

ただし、一人社長が負担する税金や法人税の節税効果なども考慮しながら、給料の支給額を決める必要があります。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

同じ業種や同じ規模の会社の給料(役員報酬)や相場を参考にする

同じ業種や規模の会社の給料(役員報酬)や相場を参考にして、合同会社の一人社長の給料を決めるケースもあります。

上記のようなケースで参考資料としてよく用いられるのが、国税庁が公表している民間給与実態統計調査の結果です。

民間給与実態統計調査の結果を見ると、株式会社の給料に関する具体的なデータが得られます。

なお、一人社長の合同会社においては、自由に給料を決められる傾向があるため、支給額を高めに設定するケースも少なくありません。

しかし、給料を高額に設定する場合は、資金繰りが悪化するおそれもあるため注意しましょう。

合同会社における給料(役員報酬)の相場については、下記の記事で詳しく解説しています。

関連記事:合同会社の役員報酬の相場と決め方|かかる税金や節税方法も解説

会社の年間計画を考慮してシミュレーションする

合同会社の一人社長の給料(役員報酬)を、会社の年間計画を考慮しながら設定すれば、あとから変更が必要になる事態を回避しやすいです。

年間の売上予測や経費予測などに基づいて設定した、売上や利益の目標値から逆算して、現実的な金額で合同会社の一人社長の給料を設定するようにしましょう。

ご自身の状況に即した正確な役員報酬シミュレーションを実施したい場合は、税理士への依頼も検討してみましょう。

関連記事:合同会社が経費で落とせるもの一覧|いくらまで経費計上できる?

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

合同会社で一人社長の給料(役員報酬)を決める際の注意点

を決める際の注意点-画像.png)

本項目では、合同会社で一人社長の給料(役員報酬)を決める際の注意点について解説します。

合同会社で一人社長の給料を決める際の主な注意点は、以下のとおりです。

- 柔軟な視点でメリットとデメリットを比較検討する

- 計画的に決めるために売上予測を立てる

- 会社の利益と一人社長の手取りを最大化できる金額で設定する

それでは、ひとつずつ見ていきましょう。

柔軟な視点でメリットとデメリットを比較検討する

合同会社の一人社長の給料(役員報酬)は、会社と一人社長が負担する税金のバランスや一人社長の生活費、将来の資産形成などを総合的に考慮して決めるようにしましょう。

しかし、上記のようなケースでは、会社の課税所得を減らす効果が薄まるため、法人税の負担が増えるおそれがあります。

また、一人社長の給料を低めに設定した場合、生活費が不足したり年金受給額が減少したりするおそれもあるため注意が必要です。

一方、一人社長の給料を高めに設定すれば、法人税の節税効果を高められますが、一人社長が負担する税金が増えるおそれがあります。

以上のように、合同会社で一人社長の給料を決める際は、柔軟な視点でメリットとデメリットを比較検討しながら、バランスの取れた支給額を見極めていくのがポイントです。

合同会社の一人社長の給料をいくらで設定するのが得か迷う場合は、税理士への相談も検討してみましょう。

関連記事:役員報酬の手取りを増やす方法|シミュレーションや一覧表も掲載

計画的に決めるために売上予測を立てる

合同会社で一人社長の給料(役員報酬)を設定する際は、年間の売上予測と経費計画から利益を見積もったうえで、計画的に決めるようにしましょう。

合同会社の一人社長の給料は、期首から3か月以内に決める必要がありますが、最終的な利益が確定していないため、テキトーに決めると資金繰りを悪化させるリスクがあるからです。

繰り返しになりますが、期首から3か月を過ぎたタイミングで支給額を変更すると、差額分については損金算入が認められなくなるため、法人税の負担が増えるおそれもあります。

- 年間の売上予測を立てる

- 年間でかかる売上原価や販売費などを見積もる

- 目標利益を設定する

- 目標利益から逆算して適切な給料を決める

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

参考:J-Net21(損益分岐点を使った目標売上高)

関連記事:役員報酬は売上の何パーセントが適切?金額の決め方や注意点を徹底解説

会社の利益と一人社長の手取りを最大化できる金額で設定する

合同会社で一人社長の給料(役員報酬)を決める際は、会社の利益と一人社長の手取りを最大化できる金額で設定するようにしましょう。

合同会社の一人社長の給料を少なくすれば、一人社長の税負担は軽減しますが、法人税の負担が増えるおそれがあります。

一方、合同会社の一人社長の給料を多くすれば、法人税の節税効果が高まりますが、一人社長の税負担が重くなるおそれがあります。

以上を踏まえると、合同会社の一人社長の給料は、会社が負担する税金と一人社長が負担する税金を、最小限にできる金額で支給するのがポイントです。

たとえば、下表のような役員報酬シミュレーションを行うと、会社の利益と一人社長の手取りの合計金額を比較できるため、ご自身にとって最適な支給額を見つけ出しやすいです。

関連記事:役員報酬の手取りを増やす方法|シミュレーションや一覧表も掲載

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

合同会社の一人社長の給料(役員報酬)でよくある質問

最後に、合同会社の一人社長の給料(役員報酬)に関するよくある質問をご紹介します。

合同会社の一人社長の給料を設定する際のルールや決め方に関して不明な点がある場合は、本項目の内容も参考にしてみてください。内容は随時追記します。

合同会社における役員報酬の相場はどのくらいでしょうか?

合同会社における役員報酬の相場は、売上高の3〜10%程度または年間利益の20%以内を目安とするのが一般的です。

合同会社で役員報酬を決める際には、会社の利益と役員個人の手取りを最大化できる支給額を見極めるのがポイントです。

原則、役員報酬は期首から3か月以内の変更しか認められないため、売上や利益を予測しながら、ご自身の状況に合った金額で設定するようにしましょう。

合同会社における役員報酬の相場については、下記の記事でさらに詳しく解説しています。

関連記事:合同会社の役員報酬の相場と決め方|かかる税金や節税方法も解説

合同会社の一人社長の給料(役員報酬)についても、給与計算代行を依頼したほうが良いでしょうか?

合同会社の一人社長の給料(役員報酬)を計算するにあたって、給与計算代行を依頼したほうが良いかどうかについては、給与計算に必要な知識の有無や事業活動の忙しさなどを判断基準にするようにしましょう。

給与計算を自力で行える自信がなかったり、事業活動で忙しかったりする場合は、給与計算代行の依頼も検討してみましょう。

一方、時間に余裕がある場合やコストを抑えたい場合は、給与計算ソフトを活用しながら自力で行っても問題ありません。

以上のように、費用対効果を考慮したうえで、ご自身にとって最適な方法を選択しましょう!

関連記事:一人社長(一人会社)の税理士の必要性|費用相場と選び方も解説

合同会社で一人社長の給料(役員報酬)を定期同額給与の形で支給しないとどうなりますか?

合同会社で一人社長の給料(役員報酬)を、定期同額給与の形で支給しない場合、損金算入が認められなくなります。

損金算入できない一人社長の給料が発生した場合、課税所得が増えるおそれがあるため注意しましょう。課税所得が増えると法人税の負担も重くなります。

税負担の増加は資金繰りに影響を及ぼすおそれもあるため、一人社長の合同会社のケースでも、定期同額給与のルールはしっかりと守るようにしましょう。

定期同額給与の詳細については、本記事の合同会社で一人社長の給料(役員報酬)を決める際のルールの項目をご参照ください。

定期同額給与のルールに関して不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

参考:国税庁(租税回避とは何か)

関連記事:役員報酬を活用した税金対策|法人で使える節税スキームもまとめて解説

合同会社で一人社長の給料(役員報酬)を決めた際に税務署への届出は必要ですか?

合同会社で一人社長の給料(役員報酬)を決めた際、定期同額給与に該当する形で支給する場合は、本店所在地を所轄する税務署への届出は不要です。

ただし、役員賞与を支給する場合については、事前確定届出給与に関する届出書を、本店所在地を所轄する税務署に提出する必要があります。

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

参考:国税庁(C1-23 事前確定届出給与に関する届出)

参考:J-Net21(役員に対する給与と賞与はどう処理すればいいの?)

参考:WAM NET(社会保険〔厚生年金・健康保険〕への加入手続きはお済みですか?)

参考:日本年金機構(健康保険・厚生年金保険 新規加入に必要な書類一覧)

参考:日本年金機構(事業主の方 社会保険事務担当の方)

一人社長の給料(役員報酬)をなしにするメリットを教えてください

一人社長の給料(役員報酬)をゼロにすると、社会保険料の負担が発生しません。また、法人の利益を留保しやすくなるため、資金繰りの安定につながります。

ただし、一人社長の給料をゼロにすると、社会保険の加入資格を喪失するため、国民健康保険と国民年金に加入する必要があります!

国民健康保険と国民年金に加入する場合、傷病手当金の制度が設けられていなかったり、年金受給額が少なくなるおそれがあったりする点に注意が必要です。

以上のようなメリットとデメリットを踏まえながら、一人社長の給料をゼロにするかどうかについて慎重に検討しましょう。

一人社長の給料をゼロにする場合に生じるデメリットについては、下記の記事でさらに詳しく解説しています。

関連記事:役員報酬をゼロにするデメリットと注意点|決める手順も解説

参考:J-Net21(内部留保のメリットとデメリットについて教えてください。)

参考:全国健康保険協会(傷病手当金 | こんな時に健保)

参考:渋谷区(国民健康保険に加入していますが、傷病手当金の制度があるか教えてください。)

参考:厚生労働省(日本の公的年金は「2階建て」)

1人社長は儲かりますか?

ただし、1人社長の会社は人件費がかからなかったり、意思決定が迅速に行えたりする点で有利です。

また、1人社長の給料(役員報酬)を適切に設定すれば、法人税と所得税のバランスを取りながら節税効果を高められます。

なお、1人社長の会社では、すべての業務をひとりで抱える負荷が生じやすい点や、健康保険や年金の加入方法を工夫する必要がある点に注意が必要です。

法人化や会社設立のタイミングで迷われている方は、税理士への相談も検討してみましょう。1人社長は儲かるといわれる理由については、下記の記事でさらに詳しく解説しています。

関連記事:1人社長は儲かるといわれる理由|メリットとデメリットも解説

関連記事:合同会社の設立で節税できる理由|設立の基準やデメリットも解説

合同会社の一人社長にも社会保険の加入義務はありますか?

合同会社の一人社長であっても、社会保険の加入義務があります。

すべての法人は社会保険の強制適用事業所に該当するため、従業員を雇っていない一人社長の合同会社の場合でも、給料(役員報酬)を受け取る際は社会保険料の負担が必要です。

合同会社の一人社長の給料をゼロに設定する場合の社会保険の加入義務については、下記の記事で詳しく解説しています。

関連記事:役員報酬なしの社会保険の加入義務は?合同会社の一人社長向けにも解説

一人社長の役員報酬シミュレーションはお願いできますか?

弊所では、一人社長の役員報酬シミュレーションを無料で承っておりますので、お気軽にお申し付けください。

また、会社設立と顧問契約をセットでご依頼いただける方向けに、フルサポートプランを格安でご提供しております。

弊所にご依頼いただければ、株式会社の場合は13.8万円で、合同会社の場合は1.6万円で会社を設立できます。なお、設立手数料はいただいておりません。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

合同会社で役員報酬が払えない場合でも、社会保険料を納める必要はありますか?

合同会社で役員報酬が払えない場合でも、社会保険料は納める必要があります。本店所在地を所轄する年金事務所に届け出た内容に基づいて、社会保険料の徴収が行われるからです。

役員報酬が払えないからといって、社会保険料の納付を放置しておくと、延滞金がかかるおそれがあります。

役員報酬が払えないだけでなく社会保険料の納付も厳しい状況であれば、社員総会で役員報酬の支給をなしにする決議を行ったうえで、本店所在地を所轄する年金事務所に被保険者資格喪失届を提出するようにしましょう。

参考:日本年金機構(厚生年金保険料等の納付)

参考:日本年金機構(延滞金について)

参考:日本年金機構(従業員が退職・死亡したとき〔健康保険・厚生年金保険の資格喪失〕の手続き)

合同会社で役員報酬の最低額はいくらで設定できますか?

合同会社で設定できる役員報酬の最低額は0円です。上記の理由として、役員は労働基準法上の労働者に該当しないため、最低賃金制度が適用されないからです。

繰り返しになりますが、役員報酬の支給額を0円に設定した場合は、所得税や個人住民税が課されないメリットがある一方で、社会保険に加入できなくなったり法人税の負担が増加したりするおそれがある点に注意しましょう。

役員報酬はいくらで設定するのが得か迷う場合は、税理士への相談も検討してみましょう。

参考:厚生労働省(第6章 法人役員における労働時間と働き方に関する 調査)

参考:厚生労働省(最低賃金)

関連記事:合同会社を収入なしで設立できる?役員報酬ゼロ時の社会保険についても解説

関連記事:役員報酬で税金がかからないのはいくらまで?税金の種類もあわせて解説

合同会社の一人社長の給与(役員報酬)やボーナス(役員賞与)の決め方にコツはありますか?

合同会社の一人社長の給与(役員報酬)やボーナス(役員賞与)の決め方のコツは、会社が負担する税金と一人社長が負担する税金の合計を最小化できる支給額を、シミュレーションして見つけ出すことです。

繰り返しになりますが、合同会社の一人社長の給与やボーナスを損金算入するためには、定期同額給与や事前確定届出給与のルールを守る必要があります。

上記の詳細については、本記事の合同会社で一人社長の給料(役員報酬)を決める際のルールの項目をご参照ください。

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

参考:国税庁(C1-23 事前確定届出給与に関する届出)

参考:J-Net21(役員に対する給与と賞与はどう処理すればいいの?)

関連記事:役員報酬はいくらが得?節税対策と効果を最も高める方法を解説

関連記事:役員報酬を活用した節税対策の効果を高めるポイント|設定額はいくらが得かも解説

合同会社で役員報酬を月額5万円に設定する場合、社会保険料はかかりますか?

合同会社で役員報酬を月額5万円に設定する場合、社会保険料はかかりません。

令和7年12月時点では、役員報酬を月額5万円に設定すると、社会保険の賃金要件である月額8.8万円を下回るため、社会保険の加入対象外となるからです。

引用:厚生労働省(従業員のみなさま | 社会保険の加入条件やメリットについて)

なお、社会保険の賃金要件は撤廃する方針が決まっているため、役員報酬を月額5万円に設定する場合でも、今後は社会保険の加入が必要となる見込みです。

下記のとおり、早ければ2026年春以降に、社会保険の賃金要件が撤廃される見通しもあります。

厚生労働省は社会保険料がかかり始める「106万円の壁」を来春にも撤廃する方向で調整する。全都道府県で最低賃金が1016円を超えることになり、標準的な週20時間の就労で年収が106万円を超える。手取りが減らないよう就労時間を抑える「働き控え」の拡大を防ぐには3年後までとしていた壁の撤廃を早める必要がある。

引用:日本経済新聞(「106万円の壁」来春にも撤廃へ 厚労省、最賃1016円超えで)

役員報酬の手取りを増やしたい場合や節税対策を徹底したい場合は、税理士への相談も検討してみましょう。

関連記事:役員報酬を8万円に設定するメリットは税金や社会保険料の節約にあり!

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

まとめ

今回は、合同会社の一人社長が給料(役員報酬)を設定する際のルールと決め方について解説しました。

合同会社の一人社長の給料を損金算入する際は、以下のいずれかの要件を満たすようにしましょう。

- 定期同額給与

- 事前確定届出給与

- 業績連動給与

一人社長の合同会社のケースでは、給料を自由に決められる傾向があるため、気分で設定される方もいますが、上記のいずれかの要件を満たさなければ損金算入できません。

また、合同会社の一人社長の給料の決め方については、次のとおりです。

- 社会保険料を抑える

- 社長個人の所得税を抑える

- 独立前の給料を考慮する

- 同じ業種や同じ規模の会社の給料や相場を参考にする

- 会社の年間計画を考慮してシミュレーションする

なお、一人社長の給料として設定した金額によっては、会社と個人で負担するトータルの納税額が大きくなってしまうケースもあります。

上記のような理由から、一人社長の合同会社で給料(役員報酬)を活用した節税対策を実施する際は、入念なシミュレーションを行ったうえで支給額を決めるようにしましょう。