こんにちは、税理士法人植村会計事務所の代表税理士の植村拓真です。

役員報酬は基本的に全額を損金算入できるため、設定する金額次第で節税効果が高くなります。それゆえに、会社設立時に役員報酬の金額設定で困りますよね。

節税を意識せずに決めてしまった方もいるでしょう。

と考えている方が多いのではないでしょうか。以前Twitterでもつぶやいたのですが、役員報酬での節税は考えることが多いです。

役員報酬の適切な金額設定って難しいですよね。金額を高くすると、法人税が少なくなって個人に多額の税金がかかります。一方金額を低くすると、反対に法人税が高くなりますし、役員自身の生活が苦しくなります。適切な金額は状況により異なるため、節税シミュレーションを希望される方が多いです。

— 植村拓真@公認会計士・税理士 (@Takuma_Uemura_) June 3, 2021

そこで本記事では、役員報酬の金額設定で悩んでいる方向けに、役員報酬はいくらが得かについて前提知識や節税効果を最も高める方法とあわせて徹底解説します。

節税効果を高めて、手元に少しでも多くの資金が残るようにしましょう。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬を増やすならいくらが得かの節税シミュレーション|効果は社会保険の加入状況で異なる

本項目では、役員報酬を増やすならいくらが得かについて、下記に示したケースでシミュレーションします。

- 役職:経営者(1人社長)

- 資本金:1,000万円未満

- 年齢:40〜64歳

- 本店所在地:東京都渋谷区

- 居住地:東京都渋谷区

- 家族構成:単身者

- 適用する所得控除:社会保険料控除と基礎控除

高い節税効果が期待できる役員報酬の金額を決めるうえで、役員が社会保険に加入しているかどうかは、重要なポイントのひとつです。

役員報酬を支給する場合は、健康保険や厚生年金といった社会保険への加入が義務付けられてますが、特定の条件下では加入対象外となるケースがあります。

注意しなければならないのは、社会保険料と国民健康保険料・国民年金保険料では計算方法が異なるため、節税効果が期待できる役員報酬の金額も変わってきてしまう点です。

以上のように、役員報酬の金額について考える場合は、社会保険への加入の有無も考慮しなければなりません。

そこで本項目では、役員報酬を増やすなら最も節税効果が高まる金額はいくらなのかについて、以下の場合に分けてシミュレーションしたものを紹介します。

- 役員が社会保険に加入している場合

- 役員が社会保険に加入していない場合

それでは、順番に見ていきましょう。

※あくまでも本記事を執筆した時点での情報であるため、本項目の内容と実際の計算結果が異なるおそれがあります

参考:国税庁(第3節 保険料等|社会保険料の損金算入の時期)

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表)

参考:渋谷区(令和7年度 特別区民税・都民税〔住民税〕の算出方法)

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(No.5759 法人税の税率)

参考:国税庁(No.1130 社会保険料控除)

参考:国税庁(No.1410 給与所得控除)

参考:国税庁(No.1199 基礎控除)

参考:財務省(所得控除に関する資料)

参考:国税庁(地方法人税の税率の改正のお知らせ)

参考:東京都主税局(法人事業税・法人都民税)

参考:東京都主税局(特別法人事業税)

役員が社会保険に加入している場合

役員報酬を増やすにあたって、最も節税できる設定金額は売上総利益によって異なるため、下記のケースに分けて詳細なシミュレーションを行います。

- 売上総利益が1,000万円のケース

- 売上総利益が2,000万円のケース

- 売上総利益が3,000万円のケース

売上総利益が1,000万円のケース

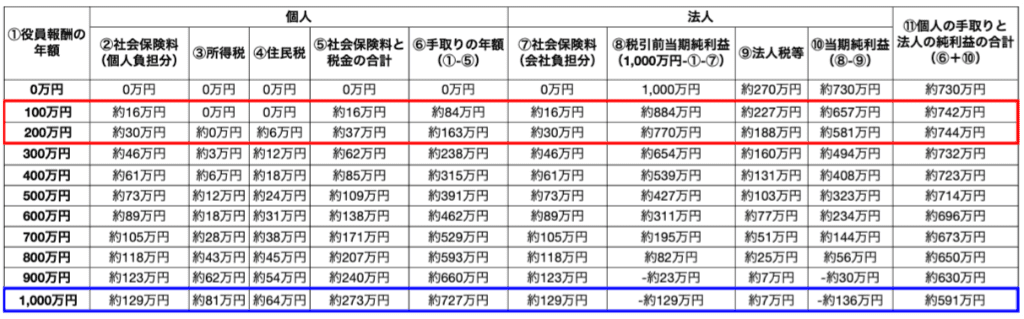

下表は売上総利益が1,000万円のケースにおいて、役員報酬の年額を0〜1,000万円まで100万円刻みでシミュレーションしたものです。

※あくまでも本記事を執筆した時点での数値であるため、実際の計算結果と異なるおそれがあります

個人の手取りと法人の純利益の合計が最も多いのは、役員報酬の年額を200万円に設定したケースです。売上総利益1,000万円に対して、約744万円が個人と法人に残ります。

一方、個人の手取りと法人の純利益の合計が最も少なくなるのは、役員報酬の年額を1,000万円に設定したケースです。上記のケースでは約591万円しか個人と法人に残りません。

売上総利益1,000万円のケースでは、個人と法人の手取りを最大化させようとすると、役員報酬の年額が低くなってしまうため、生活費とのバランスをみながら支給額を決めましょう。

関連記事:役員報酬を決める際に税理士へ相談するメリット|適切な金額の決め方や相場も解説

売上総利益が2,000万円のケース

下表は売上総利益が2,000万円のケースにおいて、役員報酬の年額を0〜2,000万円まで100万円刻みでシミュレーションしたものです。

※あくまでも本記事を執筆した時点での数値であるため、実際の計算結果と異なるおそれがあります

個人の手取りと法人の純利益の合計が多いのは、下表のとおりです。

| 順位 | 役員報酬の年額 | 個人の手取りと法人の純利益の合計 |

| 第1位 | 500万円 | 約1,391万円 |

| 第2位 | 600万円 | 約1,388万円 |

| 第3位 | 400万円 | 約1,386万円 |

一方、個人の手取りと法人の純利益の合計が最も少なくなるのは、役員報酬の年額を2,000万円に設定した場合で、約1,131万円しか個人と法人に残りません。

売上総利益が2,000万円のケースで役員報酬を増やす場合は、年額500万円前後で設定するのがおすすめです。

役員報酬の設定金額は、個人と法人に残せる金額に大きく影響を与えるため慎重に検討しましょう。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

売上総利益が3,000万円のケース

下表は売上総利益が3,000万円のケースにおいて、役員報酬の年額を0〜3,000万円まで100万円刻みでシミュレーションしたものです。

※あくまでも本記事を執筆した時点での数値であるため、実際の計算結果と異なるおそれがあります

個人の手取りと法人の純利益の合計が最も多いのは、役員報酬の年額を500万円に設定した場合で、売上総利益3,000万円に対して約2,023万円が個人と法人に残ります。

次点が役員報酬の年額を600万円に設定した場合で、個人と法人に残るのが約2,020万円です。

一方、個人の手取りと法人の純利益の合計が最も少なくなるのは、役員報酬の年額を3,000万円に設定した場合で約1,619万円しか個人と法人に残りません。

上記の理由から、売上総利益が3,000万円のケースは、売上総利益が1,000万円や2,000万円のケースと比べると、役員報酬の支給額を増やすうえで設定金額の選択肢が多いです。

役員が社会保険に加入していない場合

続いて、役員が社会保険に加入していないケースについて解説します。

役員報酬を増やす場合、会社利益が500万円を超えるまでは「役員報酬の金額=会社利益の金額」で設定すると、高い節税効果を見込めます。

たとえば、会社利益が300万円の場合、役員報酬を300万円で設定すれば高い節税効果を期待できるわけです。

つまり、会社利益をゼロにして役員に利益を分配したほうが、トータルの税負担を軽減させられます!

上記のようになる理由として、社会保険に加入していない役員は国民年金に加入するからです。

厚生年金の保険料は、役員報酬の支給額を増やすほど高くなりますが、国民年金の保険料は月額約17,000円で固定です。

国民年金の保険料が固定されていることによって、役員個人にかかる税率も下がるため、会社にプールするよりも役員に利益を分配したほうが、高い節税効果を期待できます。

会社利益が600万〜900万円程度のときは、役員報酬の支給額を500万円程度にすると節税効果が高いです。

会社利益が1,000万円程度のときは、役員報酬の支給額を600万円程度にすると高い節税効果を期待できます。

役員が社会保険に加入していないケースにおける役員報酬の金額設定で判断に迷う場合は、税理士への相談も検討してみましょう。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬とかかる税金との関係性

役員報酬で節税する前に、節税について知っておきましょう。そもそも節税とは、法律の範囲内で控除や制度を利用して納税額を減らす行為です。節税の主な手法は以下のとおりです。

- 利益自体を減らす

- 利益にかかる税率を下げる

- 税額控除を活用して納税額を減らす

続いて、役員報酬とかかる税金との関係性について解説します。

- 所得税と住民税との関係

- 社会保険料との関係

- 法人税との関係

- 将来受け取れる年金との関係

役員報酬の設定金額は、法人と個人に課される税金や社会保険料の負担などに影響を及ぼすため、節税するうえでの前提知識として知っておきましょう。

所得税と住民税との関係

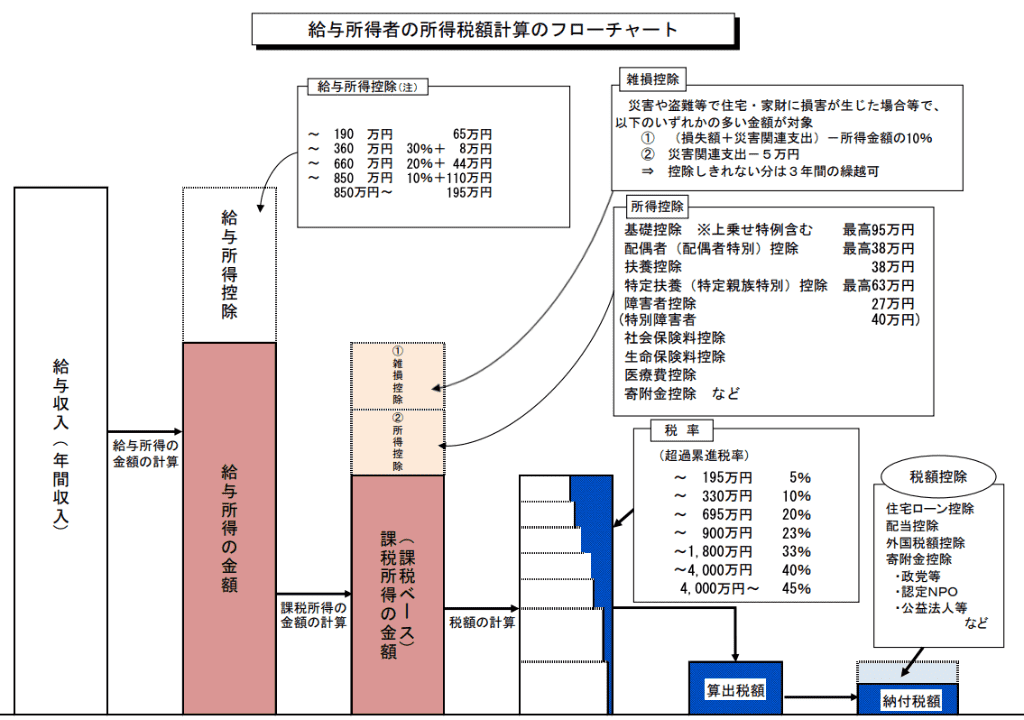

ご自身の会社から役員報酬を受け取った場合、所得扱いになるため所得税を納税します。所得税の税率は以下のとおりです。

| 課税される所得金額 | 税率 |

| 1,000 〜 1,949,000円まで | 5% |

| 1,950,000 〜 3,299,000円まで | 10% |

| 3,300,000 〜 6,949,000円まで | 20% |

| 6,950,000 〜 8,999,000円まで | 23% |

| 9,000,000 〜 17,999,000円まで | 33% |

| 18,000,000 〜 39,999,000円まで | 40% |

| 40,000,000円 以上 | 45% |

上表のとおり、最低5%から最高45%の7段階あり、受け取る役員報酬と比例して変動します。

| 役員報酬 | 所得税 |

| 増額 | 増加 |

| 減額 | 減少 |

社会保険料との関係

役員報酬と社会保険料の関係は、役員報酬と所得税の関係と同じです。役員報酬の金額に比例して社会保険料の負担額も変動します。役員報酬と社会保険料の関係は、以下のとおりです。

| 役員報酬 | 社会保険料 |

| 増額 | 増加 |

| 減額 | 減少 |

また、健康保険料は標準報酬月額に保険料率をかけて算出します。標準報酬月額は第1級5万8,000円から第50級139万円まで、全50等級に区分されています。

詳細は、全国健康保険協会のホームページにてご確認ください。以上が、役員報酬と役員報酬に課される税金の関係です。

役員報酬を活用して節税する際に必要な知識ですので、覚えておきましょう!

関連記事:役員報酬なしの社会保険の加入義務は?合同会社の一人社長向けにも解説

法人税との関係

法人税と役員報酬の関係は、以下のとおりです。

| 役員報酬 | 法人税 |

| 増額 | 減少 |

| 減額 | 増加 |

上記のように、法人税が役員報酬と連動しているのは、税引前当期純利益に法人税率を掛け合わせて算出するからです。

特定の条件を満たしたうえでの役員報酬の増額は、経費の増額と同じですので、法人の利益が圧縮されて法人税が少なくなります。

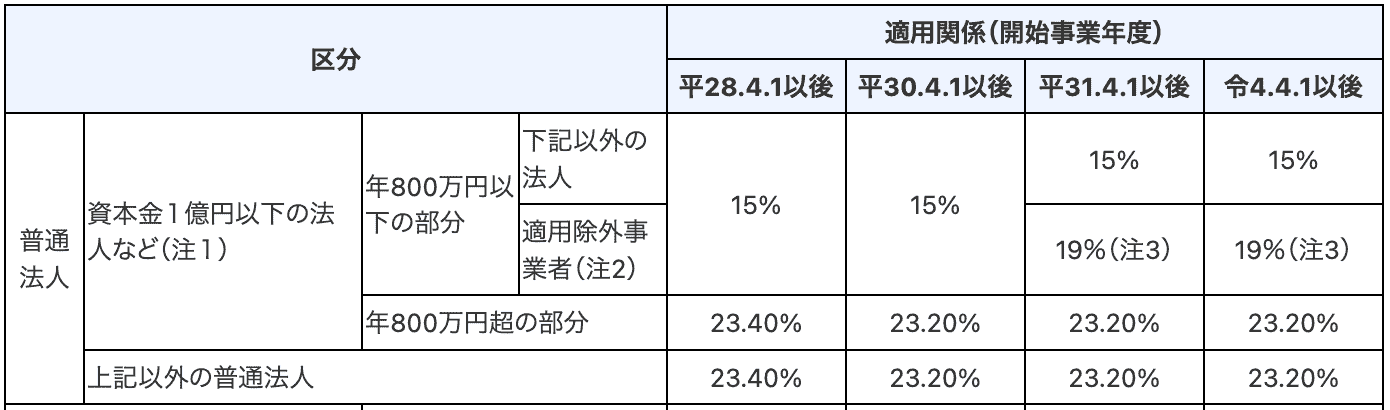

たとえば、東京23区内に事務所がある資本金1億円以下の普通法人が納める税金の種類と税率は、以下のとおりです。

| 税金の種類 | 税率 |

| 法人税 | 23.20% |

| 地方法人税 | 10.3% |

| 法人住民税 | 7.0% |

| 法人事業税

特別法人事業税 |

7.0%

37% |

※課税所得が800万超〜2,500万円以下の場合(2025年9月時点)

上記の税率を用いて下記の計算式で算出したものを、実効税率といいます。

{法人税の税率✕(1+地方法人税の税率+法人住民税の税率)+法人事業税の税率+法人事業税の標準税率✕特別法人事業税の税率}÷(1+法人事業税の税率+法人事業税の標準税率✕特別法人事業税の税率)

2024年1月時点の日本の法人実効税率は29.74%であり、諸外国と比べると高い数値のため、設立直後の法人にとっては大きな負担となります。

引用:財務省(法人課税に関する基本的な資料|諸外国における法人実効税率の比較)

なお、法人税は防衛財源を確保するために2024年4月から増税予定でしたが、引き上げ困難のため先送りされており、2026年4月からの実施が検討されています。

防衛財源を確保するための増税について、政府・与党は、法人税は2026年4月から、所得税は2027年1月から実施するなどとした案をもとに、検討を進めることになりました。検討案では、それぞれ「防衛特別法人税」、「防衛特別所得税」という名称となっています。

防衛力の抜本的な強化に必要な財源をめぐって、政府・与党はおととし、2027年度以降に不足する1兆円余りについて、法人税、所得税、たばこ税の増税で賄うことを決めましたが、開始時期の決定は先送りされています。

これについて政府・与党は、来年度の税制改正に合わせて開始時期を決める方針で、その検討案が明らかになりました。

それによりますと

▽法人税は2026年4月から「防衛特別法人税」として、納税額に4%の付加税を課す方式で実施するとしています。

引用:NHK(防衛増税 法人税2026年4月から 所得税2027年1月から実施検討案)

また、法人が納めるその他の税金は、主に以下のとおりです。

- 固定資産税

- 消費税

- 印紙税

- 復興特別法人税

以上を踏まえて、適切な節税対策を実施し、法人に資金を残せるようにしましょう。法人成りについては、下記の記事でさらに詳しく解説しています。

関連記事:個人事業主の法人成り|適切なタイミングから注意点まで解説

参考:国税庁(No.5759 法人税の税率)

参考:総務省(地方税制度|地方法人税)

参考:東京主税局(法人事業税・法人都民税)

参考:東京主税局(特別法人事業税)

参考:内閣府(第2節 法人所得課税の負担)

将来受け取れる年金との関係

年金額(老齢厚生年金)は下記のように計算されて、原則として、65歳から受け取れます。

年金額=報酬比例部分+経過的加算+加給年金額

引用:日本年金機構(老齢厚生年金の受給要件・支給開始時期・年金額)

平成15年4月以降の加入期間における報酬比例部分の計算式は、以下のとおりです。

経過的加算や加給年金については、日本年金機構のホームページをご参照ください。

下表は40〜65歳の期間で厚生年金に加入した場合の報酬比例部分を、等級別にシミュレーションしたものです。

| ケース | 1等級に該当 | 16等級に該当 | 32等級に該当 |

| 平均標準報酬額 | 88,000円 | 240,000円 | 650,000円 |

| 給付乗率 | 0.005481 | 0.005481 | 0.005481 |

| 加入期間 | 300ヶ月 | 300ヶ月 | 300ヶ月 |

| 年金受給額(年間) | 約14万円 | 約39万円 | 約107万円 |

なお、上表はあくまでも簡易的なシミュレーションですので、概算金額を保証するものではありません。以上を踏まえると、役員報酬と将来受け取れる年金額の関係は、下表のとおりです。

| 役員報酬 | 年金額 |

| 増額 | 増加 |

| 減額 | 減少 |

参考:日本年金機構(令和2年9月分〔10月納付分〕からの厚生年金保険料額表|令和7年度版)

関連記事:役員報酬なしの社会保険の加入義務は?合同会社の一人社長向けにも解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬で節税対策して手取りをより多く増やす方法

本項目では、役員報酬で節税対策して手取りをより多く増やす方法について解説します。

役員報酬の手取りを増やすための主な方法は、以下のとおりです。

- 役員報酬を抑えて蓄積させた内部留保を退職金として支給する

- 配偶者を役員にして報酬を支払う

- 親族を役員にして報酬を支払う

- 役員社宅制度を利用する

- 小規模企業共済を活用する

- 中小企業倒産防止共済を活用する

- 通勤手当を支給する

それでは、順番に見ていきましょう。

役員報酬を抑えて蓄積させた内部留保を退職金として支給する

役員報酬の支給額は生活を営むうえで支障のない金額に抑えておき、蓄積させた内部留保を退職金として支給すると、手取りの増加につなげられます。

下表のとおり、退職金には税制上の優遇措置が設けられています。

引用:国税庁(退職金と税)

一方、2,500万円を役員報酬として受け取る場合の所得税額シミュレーションは、下表のとおりです。

| 項目 | 金額 |

| ①役員報酬の支給額(年額) | 2,500万円 |

| ②給与所得控除額 | 195万円 |

| ③基礎控除額 | 58万円 |

| ④課税所得金額 (①ー②ー③) |

2,247万円 |

| ⑤所得税の税率 | 40% |

| ⑥所得税の速算表の控除額 | 2,796,000円 |

| ⑦所得税額 (④✕⑤ー⑥) |

約619万円 |

上表のとおり、2,500万円を役員報酬として受け取った場合、退職金で受け取る場合と比べると10倍以上の所得税が課されるおそれがあります。

なお、退職金は標準報酬月額の対象となる報酬に含まれないため、社会保険料も発生しません。

以上のように、内部留保を蓄積させて退職金として支給したほうが、役員報酬で受け取る場合よりも手取りを増やせます!

退職金を活用した節税対策に関して不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(No.1420 退職金を受け取ったとき|退職所得)

参考:国税庁(所得税のしくみ)

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:国税庁(No.1410 給与所得控除)

参考:国税庁(No.2260 所得税の税率)

参考:日本年金機構(算定基礎届の記入・提出ガイドブック)

配偶者を役員にして報酬を支払う

ご自身と配偶者に役員報酬を分散させれば、トータルで納める所得税を抑えられるからです。所得税は累進課税制度を採用しているため、受け取る役員報酬が多いほど税率が大きくなります。

| 課税される所得金額 | 税率 |

| 1,000 〜 1,949,000円まで | 5% |

| 1,950,000 〜 3,299,000円まで | 10% |

| 3,300,000 〜 6,949,000円まで | 20% |

| 6,950,000 〜 8,999,000円まで | 23% |

| 9,000,000 〜 17,999,000円まで | 33% |

| 18,000,000 〜 39,999,000円まで | 40% |

| 40,000,000円 以上 | 45% |

たとえば、役員報酬1,000万円をご自身ひとりで受け取る場合、所得税率は33%で、所得税は330万円かかります。

一方、ご自身と配偶者で役員報酬を500万円ずつ受け取る場合、1人あたりの所得税率は20%で、課される所得税は100万円(2人で200万円)です。

給与所得控除や基礎控除などを考慮しない概算での比較となりましたが、受け取る役員報酬の合計金額は同じでも、負担する所得税には100万円以上の差があります。

配偶者がいる場合は、配偶者を役員に任命する節税方法も検討してみましょう。

親族を役員にして報酬を支払う

たとえば、役員報酬2,000万円をご自身ひとりで受け取る場合、所得税率が40%、所得税は800万円かかります。

一方、ご自身が役員報酬1,400万円、お子さん2人が300万円ずつ受け取る場合、ご自身の所得税率は33%で所得税は462万円、お子さん1人あたりの所得税率は10%で所得税は30万円(2人で60万円)です。

今回も給与所得控除や基礎控除などを考慮しない概算での比較となりましたが、受け取る役員報酬の合計金額は同じでも、課される所得税には278万円もの差があります。

なお、親族を役員にする場合はお子さん以外にも、姉妹や兄弟、親戚の方でも問題ありません。

役員社宅制度を利用する

役員が会社名義で借りたマンションに社宅として住めば、役員報酬から賃貸料相当額を差し引けます。

役員社宅制度を利用するには特定の条件を満たす必要があるので、事前に詳細を確認しておきましょう。国税庁ホームページ「No.2600 役員に社宅などを貸したとき」をご覧ください。

役員社宅制度を利用した節税対策を実施する際に不明な点がある場合は、税理士への相談も検討してみましょう。

関連記事:自宅経費を活用した法人の節税対策|持ち家・賃貸のケースや個人事業主の場合も解説

小規模企業共済を活用する

小規模企業共済とは、小規模企業の役員や個人事業主のための退職金制度です。年間最大84万円までの掛金を所得控除することで、税負担を軽減できます。

掛金は月額1,000〜7万円までの範囲(500円単位)で自由に選択、変更できるため、会社の業績に合わせて柔軟に金額設定できます。

また、掛金の範囲内であれば貸付制度を利用できるため、急な出費にも対応できます。小規模企業共済の詳細はこちらからご覧ください。

中小企業倒産防止共済を活用する

中小企業倒産防止共済とは、経営セーフティ共済とも呼ばれており、中小企業の倒産を防止するための共済制度です。

掛金は月額5,000〜20万円までの範囲(5,000円単位)で自由に選択できて、800万円まで積み立てられます。中小企業倒産防止共済は、掛金の240万円を上限に損金算入できます。

中小企業倒産防止共済の加入には条件がありますので、事前にご確認ください。

通勤手当を支給する

最後に解説するのは、通勤手当を支給する方法です。単純な方法ですが、通勤手当の支給額を役員報酬の金額から引けば、所得税や住民税を負担する額を減らせます。

自宅と会社が別で公共交通機関や車、バイクなどを利用して出勤する場合、従業員と同じように通勤手当を支給できます。

電車やバス、自家用車で通勤している方は、役員報酬を活用して節税する方法として検討してみましょう。

関連記事:役員報酬の手取りを増やす方法|シミュレーションや一覧表も掲載

参考:国税庁(No.2582 電車・バス通勤者の通勤手当)

参考:国税庁(No.2585 マイカー・自転車通勤者の通勤手当)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

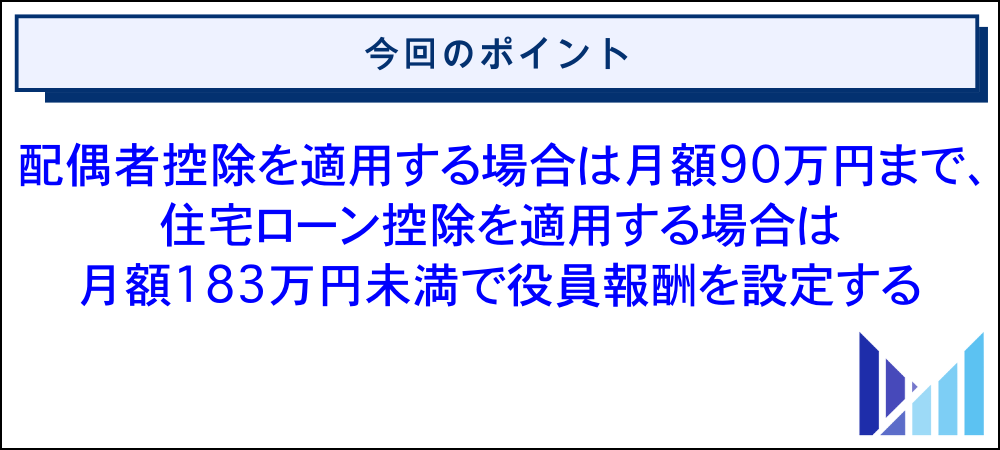

役員報酬を増やす際の金額設定における注意点

本項目では、役員報酬を増やす際の金額設定における注意点として、以下の2点について解説します。

- 配偶者控除を適用する場合は月額90万円までにする

- 住宅ローン控除を適用する場合は月額183万円未満にする

それでは、順番に見ていきましょう。

配偶者控除を適用する場合は月額90万円までにする

役員報酬の支給額を増やす際、配偶者控除を適用する場合は月額90万円までで設定するのがおすすめです。

下表のとおり、ご自身の合計所得金額が1,000万円以下の場合、配偶者控除を受けられます。

配偶者控除を最も多く受けられるのは、ご自身の合計所得金額が900万円以下のケースです。

下記のとおり、年間で受け取る役員報酬の金額を1,095万円以下にすれば、配偶者控除の控除額を最大化できます。

900万円(合計所得金額)+195万円(給与所得控除額)=1,095万円(年収)

1,095万円(年収)÷ 12ヶ月 = 約91万円(月額)

以上の理由から、役員報酬の支給額を増やす際、配偶者控除を適用するケースでは、月額90万円までで設定するようにしましょう。

住宅ローン控除を適用する場合は月額183万円未満にする

役員報酬の支給額を増やす際、住宅ローン控除を適用する場合は月額183万円未満で設定しましょう。住宅ローン控除を受けるには、合計所得金額が2,000万円以下でなければなりません。

繰り返しになりますが、合計所得金額とは、年収から給与所得控除額を差し引いたものを指します。

合計所得金額を2,000万円以下にするには、役員報酬の支給額を年間で2,195万円以下にしなければなりません。

2,000万円(合計所得金額)+195万円(給与所得控除額)=2,195万円(年収)

上記を月額換算すると約183万円となります。

以上の理由から、住宅ローン控除を適用する場合は、役員報酬の支給額を月額183万円未満で設定するようにしましょう!

なお、住宅ローン控除は税額控除のひとつであり、算出された所得税額から差し引かれるため、配偶者控除や扶養控除などの所得控除と比べると高い節税効果を期待できます。

参考:国税庁(No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合|住宅借入金等特別控除)

参考:国税庁(合計所得金額2,000万円の判定)

参考:国税庁(No.1410 給与所得控除)

参考:国税庁(No.1200 税額控除)

参考:国税庁(No.1100 所得控除のあらまし)

参考:国土交通省(住宅ローン減税)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬はいくらが得?判断する際の基本情報と決める手順

本項目では、役員報酬はいくらが得かを判断する際に必要な基本情報と決める手順について、下記の3つに分けて解説します。

- 役員報酬とは?

- 役員報酬の相場

- 役員報酬の決め方と手順

役員報酬を初めて決める方は、参考にしてみてください。

役員報酬とは?

役員報酬とは、取締役、会計参与、監査役といった、会社の重要な役職に就いている役員に支払う報酬のことです。

給与との違いは、雇用契約を結んでいる従業員に労働の対価として支払うお金かどうかにあります。役員は会社と雇用契約を結んでいないため、給与ではなく報酬としてお金が支払われます。

役員報酬はルールの範囲内であれば自分の裁量で決められて、うまく設定すれば効果的に節税できる重要な会社の経費です。

先ほど解説したように、高く設定すると会社利益が減って法人税は少なくなります。

上記のように思われる方も多いですが注意が必要です。役員報酬を高くすると、役員個人にかかる所得税や住民税、社会保険料が多額になってしまうおそれがあります。

法人税は少なくできても、役員個人に多額の税金がかかってしまい、会社と役員の全体で見ると税金が高くなっているケースもあります。

上記のような発想も間違いではありませんが、低く設定した場合のデメリットやリスクは念頭に置きましょう。

役員報酬を極端に下げてしまうと、課税所得を圧縮する効果が薄まるため、法人税が高くかかります。

特に、役員報酬の支給額をゼロにした場合は、役員が生活を営むうえで支障をきたすおそれもあります。

上記の理由から、役員報酬は会社利益や法人税、役員個人の税金や生活費などを総合的に考えて、適切なバランスで設定しましょう。

関連記事:役員報酬をなしにするデメリットと注意点|決める手順も解説

役員報酬の相場

役員報酬の金額が同業種や同規模他社と比較して高すぎる場合、税務署から損金算入を否認されるおそれがあるため注意が必要です。

役員報酬を活用して節税する際は、相場を考慮して金額を決めなければなりません。

役員報酬の金額を決める際は、相場に合わせつつバランスの良さを意識しましょう。

役員報酬の相場に関するデータとして、国税庁の令和5年分 民間給与実態統計調査 -調査結果報告-から、2023年時点の株式会社における役員報酬の年間平均額を紹介します。

役員報酬の金額を決めるうえで、参考にしてみてください。

| 資本金額 | 男性 | 女性 | 合計 |

| 2,000万円未満 | 725万円 | 422万円 | 634万円 |

| 2,000万円以上 | 1,060万円 | 501万円 | 940万円 |

| 5,000万円以上 | 1,235万円 | 634万円 | 1,147万円 |

| 1億円以上 | 1,491万円 | 610万円 | 1,380万円 |

| 10億円以上 | 2,091万円 | 825万円 | 1,946万円 |

※1万円未満は切り捨て

関連記事:合同会社の役員報酬の相場と決め方|かかる税金や節税方法も解説

関連記事:役員報酬は売上の何パーセントが適切?金額の決め方や注意点を徹底解説

役員報酬の決め方と手順

役員報酬は勝手に変更できません。金額を変更する場合は株主総会の決議が必要です。そして、株主総会議事録を作成して保存しましょう。

様式や書式に規定はありませんが、会社法施行規則で以下の内容を記載すると定められています。

- 株主総会の開催日時と場所

- 議事の経過の要領および結果

- 出席者の氏名

- 議長の氏名

- 議事録を作成した取締役の氏名

なお、議事録のひな形が以下からダウンロードできますので、印刷して書き込み・押印・保管しましょう。

役員報酬の決定に関する株主総会議事録の雛形(PDF)

役員報酬の決定に関する株主総会議事録の雛形(Word)

役員報酬を変更した際は、社会保険の手続きが必要なケースもあります。毎月支払う社会保険料は、標準報酬月額の等級によって決まっているからです。

役員報酬の変更で標準報酬月額が2等級以上変わる場合は、月額変更届を所属の健康保険組合や年金事務所に提出して随時改定を行いましょう。

標準報酬月額の区分については、以下のページから最新情報をご確認ください。

関連記事:役員報酬を決める際に税理士へ相談するメリット|適切な金額の決め方や相場も解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬にかかる税金と手取り額シミュレーション

本項目でシミュレーションするのは、役員報酬にかかる税金と手取り額です。

下記の4つのケースにおいて、どのくらいの税金がかかり、手取りはいくらになるのかについて試算します。

- 月額10万円のケース

- 月額30万円のケース

- 月額80万円のケース

- 年間1,200万円のケース

前提条件は次のとおりです。

- 役職:経営者(1人社長)

- 年齢:40〜64歳

- 本店所在地:東京都渋谷区

- 居住地:東京都渋谷区

- 家族構成:単身者

- 適用する所得控除:社会保険料控除と基礎控除

それでは、ひとつずつ見ていきましょう。

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表)

参考:渋谷区(令和7年度 特別区民税・都民税〔住民税〕の算出方法)

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(No.1130 社会保険料控除)

参考:国税庁(No.1410 給与所得控除)

参考:財務省(所得控除に関する資料)

月額10万円のケース

月額10万円の手取りは下表のとおりです。

| 項目 | 金額 |

| 役員報酬の年額 | 120万円 |

| 社会保険料の年額 | 約18万円 |

| 所得税 | 0円 |

| 住民税 | 約1万円 |

| 社会保険料と税金の合計 | 約19万円 |

| 手取りの年額 | 約101万円 |

| 手取りの月額 | 約8万円 |

月額30万円のケース

月額30万円の手取りは下表のようになります。

| 項目 | 金額 |

| 役員報酬の年額 | 360万円 |

| 社会保険料の年額 | 約54万円 |

| 所得税 | 約5万円 |

| 住民税 | 約15万円 |

| 社会保険料と税金の合計 | 約74万円 |

| 手取りの年額 | 約286万円 |

| 手取りの月額 | 約24万円 |

弊所では、最も節税効果が高まる役員報酬の設定金額に関するシミュレーションも承っておりますので、お気軽にご相談くださいませ!

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

月額80万円のケース

月額80万円の手取りは下表のようになります。

| 項目 | 金額 |

| 役員報酬の年額 | 960万円 |

| 社会保険料の年額 | 約126万円 |

| 所得税 | 約73万円 |

| 住民税 | 約60万円 |

| 社会保険料と税金の合計 | 約259万円 |

| 手取りの年額 | 約701万円 |

| 手取りの月額 | 約58万円 |

年間1,200万円のケース

年間1,200万円の手取りは下表のとおりです。

| 項目 | 金額 |

| 社会保険料の年額 | 約139万円 |

| 所得税 | 約122万円 |

| 住民税 | 約83万円 |

| 社会保険料と税金の合計 | 約344万円 |

| 手取りの年額 | 約856万円 |

| 手取りの月額 | 約71万円 |

関連記事:役員報酬を年間900万円支給するケースの手取りシミュレーション

関連記事:役員報酬を年間1200万円支給する場合の手取りと税金シミュレーション

関連記事:役員報酬を年間1800万円支給する場合の手取りシミュレーション

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

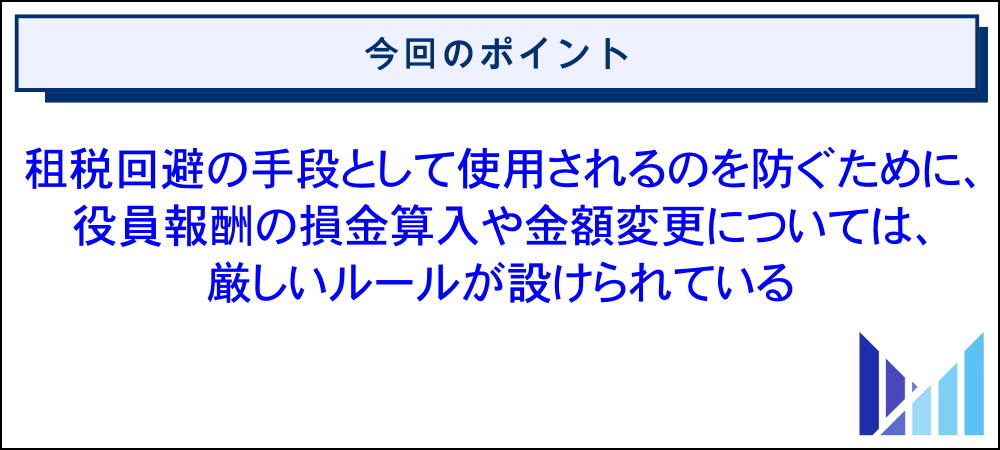

役員報酬で節税対策・変更する際のルールと注意点

役員報酬の損金算入と設定・変更には、税務上のルールと注意点があります。役員報酬を損金算入するには、一定のルールを守らなければなりません。

本項目で解説する内容は以下のとおりです。

- そもそも損金算入とは

- 損金算入できる3つの役員報酬

- 報酬額の変更に関するルール

そもそも損金算入とは

役員報酬を損金算入するためのルールや注意点の前に、損金算入について解説しておきます。

そもそも損金算入とは、利益を得るためにかかった費用を税務上損金扱いすることです。利益から差し引ける費用、原価、損失を損金といいます。

原則、役員報酬は損金算入できません。納税額を減らすための金額変更を防止するためです。ただ、以下のいずれかの条件に該当する場合は損金算入できます。

- 定期同額給与

- 事前確定届出給与

- 業績連動給与

次の項目で順番に解説していきます。

損金算入できる役員報酬

定期同額給与

定期同額給与とは、1ヶ月以内の一定期間ごとに支払われる給与が毎月同額である給与のことです。

従業員の給与と同じく定期的に支払われますが、事業年度内に給与額が変動しない点が異なります。

残業代やボーナスなどを支給してしまうと、役員報酬の一部が損金算入できなくなるので注意しましょう。

事前確定届出給与

事前確定届出給与とは、事前に税務署に届け出る必要がある給与のことです。届出は株主総会で作成した議事録の内容に基づいて記載して、税務署に届け出ます。

本来、役員の臨時報酬である役員賞与は損金算入できませんが、税務署に届け出内容と時期と金額が同じであれば損金算入が認められます。

毎年、役員に役員賞与を支給する予定の方は、事業年度ごとに税務署に届け出ましょう。

業績連動給与

業績連動給与とは、会社の業績と連動して支払われる役員報酬のことです。先ほど解説した定期同額給与や事前確定届出給与とは異なり、報酬額は固定されていません。

ただし、業績連動給与を役員に支給するためには、複雑な要件を満たさなければなりません。

詳しくは、国税庁「No.5211 役員に対する給与(平成29年4月1日以後支給決議分)」のページをご覧ください。

報酬額の変更に関するルール

すでに役員報酬を設定しており節税目的で報酬額を変更する場合は、以下のルールを守りましょう。

原則、役員報酬の金額は1事業年度に一度しか変更できません。そして、変更できる期間は事業年度開始から3ヶ月以内です。

変更回数と期間に注意して、計画的に金額の変更を行いましょう。

4ヶ月以降から翌年度までに変更する場合は、以下の点に注意しましょう。

| 役員報酬を増額 | 元の金額分のみ経費計上できる

増額分には法人税と所得税が課税される |

| 役員報酬を減額 | 減額後の役員報酬が定期同額給与の基準となる

減額前の超過部分には法人税と所得税が課される |

役員報酬を事業年度開始から4ヶ月以降に変更する場合、金額の低い方が定期同額給与の基準です。超過部分に法人税と所得税が課されます。

また、以下のケースでは、臨時改定事由として役員報酬の変更が認められるので覚えておきましょう。

- 役員が昇格または降格する

- 従業員が役員に昇格する

- 会社の業績が悪化する

事前確定届出給与に関しては、以下のどちらかの早い日に税務署への申告が必要です。

- 株主総会の決議終了から1ヶ月以内

- 事業年度の開始日から4ヶ月が経過する日

上記のルールを守れなかった場合、役員報酬を活用した節税の効果が最大限に得られませんので注意しましょう。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬で節税対策する際に意識するべき4つのポイント

役員報酬を活用して節税するうえで、以下の意識するべき4つのポイントがあります。

- 急な売上の増加に備える

- 極端に高額に設定しない

- ゼロ円にしない

- 個人と法人の税負担を考慮してバランスを取る

それでは、ひとつずつ見ていきましょう。

①急な売上の増加に備える

繰り返しになりますが、原則、役員報酬の金額は一度決定すると期末までは変更できません。つまり、急に売上が増加して納税額が増えたからといって再調整できません。

ですので、役員報酬の金額を決める際は急な売上の増加に備えて、年間で売上や原価、経費などがどの程度発生するのかを想定しておきましょう。

②ゼロ円にしない

役員報酬をゼロ円にすると以下のデメリットが生じるので、節税対策を実施する際は注意しましょう。

- 法人の税負担が増加する

- 金融機関や取引先の信用を失うおそれがある

- 社会保険の加入条件を満たせない

役員報酬をゼロ円にすると個人の節税につながります。他にも会社の資金繰りを安定させたり、株主に経営の立て直しに尽力しているアピールにつながったりします。

しかし、一方で法人の税負担が増えるおそれや対外的な信用を得られないおそれがあったり、社会保険に加入できないおそれもあったりするので注意しましょう。

関連記事:役員報酬をなしにするデメリットと注意点|決める手順も解説

③極端に高額に設定しない

繰り返しになりますが、役員報酬の金額は同業種や同規模他社と比較して不相当に高い場合、税務署から損金算入を否認されるおそれがあります。

上記のため、役員報酬を活用して節税する際は相場を考慮しなければなりません。

そして、役員報酬の金額を極端に高額に設定しないほうがいい理由として、個人の税負担が増加することが挙げられます。

法人税を抑えるために所得税が増加してしまっては意味がありません。累進課税を採用している所得税の税率は、役員報酬の金額が大きいほど法人税の税率より大きくなるおそれがあります。

役員報酬を受け取りすぎると節税効果が低くなるので、バランスを考慮して金額設定しましょう。

関連記事:役員報酬が高すぎる中小企業が抱えるリスク|相場や適切な決め方も解説

④個人と法人の税負担を考慮してバランスを取る

という話ですが、意識しておくべきポイントは以下のとおりです。

- 法人税は、800万円以下の利益には15.0%の税率しかかからない

- 一方、800万円超の利益にかかる税率は23.2%に跳ね上がる

つまり、上記の利益800万円が1つの基準となります。

役員個人にかかる所得税や住民税、社会保険料などの税率をすべて合わせると、800万円以下の法人税率15.0%を超えるケースが多いです。

そもそも、日本の所得税は累進課税方式を採用しているため、個人が稼ぐほど多くの税金が取られる仕組みとなっています。

上記のため、税率が一定である会社に利益を出させたほうが、多く節税できるケースが多いのです。

ただ、利益が800万円を超えると法人税率が23.2%に上がるので、そこまできたら役員報酬の額も一定水準の金額に設定しておいたほうが、全体として最も高い節税効果を見込めます。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬の節税対策でよくある質問

最後に、役員報酬の節税対策でよくある質問について紹介します。

内容は随時追記します。

役員報酬に税金はかかりますか?

会社の役員個人が受け取ると、所得税や住民税といった税金に加えて社会保険料(役員負担分)がかかります。

各種税金と社会保険料は役員報酬から引かれて、残金が役員の手元に残ります。

役員報酬で税金がかからないのはいくらですか?

単身者の場合は役員報酬の支給額を、年間105万6,000円未満にすれば税金がかからないです。

| 税金の種類 | 税金がかからない理由 |

| 所得税 | 給与所得控除額65万円と基礎控除額95万円の範囲内に収まっている |

| 住民税 | 年収110万円以下は非課税 |

| 社会保険料 | 年収105万6,000円未満は加入対象外 |

ただし、社会保険に加入しない場合は、国民年金と国民健康保険への加入が必要となるケースもあるため注意しましょう。

税金がかからない役員報酬の金額はいくらまでかについては、下記の記事でさらに詳しく解説しています。

関連記事:役員報酬で税金がかからないのはいくらまで?税金の種類もあわせて解説

関連記事:役員報酬を8万円に設定するメリットは税金や社会保険料の節約にあり!

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:東京都主税局(個人住民税|暮らしと税金)

参考:厚生労働省(従業員のみなさま | 社会保険の加入条件やメリットについて)

役員報酬と給与の違いは何ですか?

一方で給与は、会社と雇用契約を結んでいる従業員に労働の対価として支払う金銭を指します。

役員報酬の金額は、一定のルールを守ったうえで変更しなければなりません。対して給与は、雇用している側とされる側の双方が合意すれば変更できます。

役員報酬を8万円に設定するのが良いといわれているのはなぜですか?

役員報酬を月額8万円に設定するのが良いといわれているのは、所得税と住民税が非課税になるからです。

令和7年分の年末調整や確定申告からは、給与所得控除額が最大65万円で、基礎控除額が最大95万円で適用されるため、年収が160万円以下であれば所得税はかかりません。

また、東京23区内に居住していて、同一生計配偶者または扶養親族がいない場合、前年の合計所得金額が45万円以下だと住民税は非課税です。

年間96万円の役員報酬から給与所得控除65万円を差し引くと、合計所得金額は31万円になるため、月額8万円の役員報酬には住民税もかかりません。

なお、以下の図のとおり、役員報酬が月額8万円の場合は社会保険の加入対象外です。

引用:厚生労働省(従業員のみなさま | 社会保険の加入条件やメリットについて)

ただし、社会保険の賃金要件については、下記のとおり、早ければ2026年春に撤廃されるおそれもあるため注意しましょう。

厚生労働省は社会保険料がかかり始める「106万円の壁」を来春にも撤廃する方向で調整する。全都道府県で最低賃金が1016円を超えることになり、標準的な週20時間の就労で年収が106万円を超える。手取りが減らないよう就労時間を抑える「働き控え」の拡大を防ぐには3年後までとしていた壁の撤廃を早める必要がある。

引用:日本経済新聞(「106万円の壁」来春にも撤廃へ 厚労省、最賃1016円超えで)

関連記事:役員報酬を8万円に設定するメリットは税金や社会保険料の節約にあり!

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:東京都主税局(個人住民税|暮らしと税金)

参考:NHK(今年度の最低賃金 全都道府県 時給1000円超 引き上げ平均66円)

役員報酬の手取り額の一覧表はありますか?

下記の前提条件に基づいた、役員報酬の手取り額の一覧表を掲載します。

- 役職:経営者(1人社長)

- 年齢:40〜64歳

- 本店所在地:東京都渋谷区

- 居住地:東京都渋谷区

- 家族構成:単身者

- 適用する所得控除:社会保険料控除と基礎控除

なお、上表はあくまでシミュレーションであり、概算金額を保証するものではありません。

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表)

参考:渋谷区(令和7年度 特別区民税・都民税〔住民税〕の算出方法)

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(No.1130 社会保険料控除)

参考:国税庁(No.1410 給与所得控除)

参考:財務省(所得控除に関する資料)

関連記事:役員報酬の手取りを増やす方法|シミュレーションや一覧表も掲載

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬は売上の何パーセントが適切ですか?

役員報酬の適切なパーセンテージは一概にはいえません。役員報酬は売上に対する割合だけでなく、利益率や税負担、資金繰りなどを考慮しながら決定するのが大切です。

たとえば、資金繰りの安定に着目した場合、役員報酬の目安は下記のようになります。

- 利益率が高いケース:売上の10〜30%程度

- 利益率が低いケース:売上の5〜15%程度

繰り返しになりますが、役員報酬を増せば法人税は軽減されますが、所得税や住民税、社会保険料の負担が増加する点は念頭に置いておきましょう。

以上のように、役員報酬を決める際は売上に対する割合にこだわりすぎず、法人の状況に応じた金額を設定しましょう。

役員報酬は売上の何パーセントが適切かについては、下記の記事でさらに詳しく解説しています。

関連記事:役員報酬は売上の何パーセントが適切?金額の決め方や注意点を徹底解説

役員報酬を税金対策として活用する場合、いくらに設定すると効果的ですか?

役員報酬を税金対策として活用する場合、課税所得の金額に応じて調整するのが重要です。

本記事の役員報酬で節税対策する際に意識するべき4つのポイントの項目で解説しましたが、法人税の税率に着目しましょう。

下表のとおり、法人税の税率は年800万円以下の部分については15%、年800万円を超える部分に関しては23.20%です。

役員報酬を支給すると所得税や住民税、社会保険料が発生しますが、左記の税率の合計が法人税の税率を上回ってしまう場合、節税効果が薄れてしまいます。

上記の理由から、課税所得が800万円以下の場合、役員報酬はできるだけ低く設定して、会社に利益を残す方が節税効果を期待できます。

あくまで目安ですが、下表のとおりです。

| 課税所得 | 役員報酬の支給額 |

| 900万円 | 年間100万円程度 |

| 1,000万円 | 年間200万円程度 |

なお、節税効果の期待できる役員報酬の金額を決めるうえで、本記事の役員報酬を増やすならいくらが得かの節税シミュレーションの項目もご参照ください。

関連記事:役員報酬を活用した税金対策|法人で使える節税スキームもまとめて解説

役員賞与を支給する場合はいくらが得でしょうか?

役員賞与の多寡が各税金に及ぼす影響は、下表のとおりです。

| 役員賞与の支給額 | 多い | 少ない |

| 法人税額 | 少なくなる | 多くなる |

| 所得税額 | 多くなる | 少なくなる |

| 住民税額 | 多くなる | 少なくなる |

| 社会保険料 | 多くなる | 少なくなる |

法人税の節税効果や役員個人の税負担などを総合的にみながら役員賞与の支給額を決めましょう。なお、役員賞与の支給額を多くすると、以下のようなリスクもあるため注意しましょう。

- 会社に残るキャッシュが減少する

- 不相当に高額だとみなされる部分については損金算入が否認される

役員賞与の金額設定に関する基本的な考え方については、本記事の役員報酬とかかる税金との関係性の項目もご参照ください。

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

関連記事:役員報酬を活用した税金対策|法人で使える節税スキームもまとめて解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

まとめ

今回は、役員報酬はいくらが得かに関する前提知識や節税効果を最も高める方法について解説しました。

役員報酬を増やすならいくらが得かについてシミュレーションする際は、個人と法人に残せるお金を最大化できる支給額かどうかに着目しましょう。

また、役員報酬の支給額を増やす場合は、以下の点にも注意しながら金額を決めましょう。

- 配偶者控除を適用する場合は月額90万円までにする

- 住宅ローン控除を適用する場合は月額183万円未満にする

役員報酬で節税対策して手取りをより多く増やす主な方法は、次のとおりです。

- 役員報酬を抑えて蓄積させた内部留保を退職金として支給する

- 配偶者を役員にして報酬を支払う

- 親族を役員にして報酬を支払う

- 役員社宅制度を利用する

- 小規模企業共済を活用する

- 中小企業倒産防止共済を活用する

- 通勤手当を支給する

役員報酬で節税対策する際には、以下のポイントを押さえましょう。

- ①急な売上の増加に備える

- ②ゼロ円にしない

- ③極端に高額に設定しない

- ④個人と法人の税負担を考慮してバランスを取る

なお、法人で活用できるその他の節税対策については、下記の記事で詳しく解説しています。

関連記事:【法人版】節税対策の裏ワザ|手元により多くの資金を残す方法

役員報酬は考慮すべき要素が複雑に絡み合っているため「この金額に設定したほうが良いです!」とは一概にはいえないのが本音です。

ご自身の現状にピッタリな役員報酬の金額がいまいち分からない場合は、経理や税務会計の専門家である税理士の力も借りながら決めていくのがベストです。

弊所では、役員報酬をいくらにすれば、どれくらい節税できるのかが分かる、節税シミュレーションを承っております。