こんにちは、税理士法人植村会計事務所の代表を務める植村拓真です。

弊所では、節税対策の一環で法人化を検討している個人の方や、売上が伸びている会社経営者の方から、役員報酬の金額設定に関するご相談をいただく機会が多いです。

たとえば、以下のようなご質問をよくいただきます。

本記事を読んでいる方の中にも、同様の疑問を抱いている方がいらっしゃるのではないでしょうか。

そこで今回は、役員報酬を年間1800万円支給する場合の手取りシミュレーションを、1200万円や1500万円などで支給するケースとあわせて行います。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬を年間1800万円支給する場合の手取りシミュレーション

本項目では、役員報酬を年間1800万円支給する場合の手取りシミュレーションを、以下の前提条件に基づいて行います。

- 役職:経営者(1人社長)

- 年齢:40〜64歳

- 本店所在地:東京都渋谷区

- 居住地:東京都渋谷区

- 家族構成:単身者

- 適用する所得控除:社会保険料控除と基礎控除

また、下記に分けてそれぞれ計算を行っていき、本項目の最後にシミュレーションの結果をまとめて記載します。

- 社会保険料

- 所得税

- 個人住民税

それでは、順番に見ていきましょう。

※あくまで本記事を執筆した時点での情報であるため、本項目の内容と実際の計算結果が異なるおそれがあります

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表|東京支部)

参考:渋谷区(令和7年度 特別区民税・都民税〔住民税〕の算出方法)

参考:内閣府ホームページ(説明資料|個人住民税について)

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(No.1130 社会保険料控除)

参考:国税庁(No.1410 給与所得控除)

参考:財務省(所得控除に関する資料)

社会保険料

下表のとおり、役員報酬を年間1800万円支給するケースでは、年間約167万円の社会保険料がかかります。

| 項目 | 金額 |

| ① 年収 | 1800万円 |

| ② 報酬月額 ( ① ÷ 12か月 ) |

150万円 |

| ③ 健康保険料の月額 | 約8万円 |

| ④ 厚生年金保険料の月額 | 約5.9万円 |

| ⑤ 毎月天引きされる社会保険料 ( ③ + ④ ) |

約13.9万円 |

| ⑥ 社会保険料の年間負担額 ( ⑤ ✕ 12か月 ) |

約167万円 |

関連記事:役員報酬の手取りを増やす方法|シミュレーションや一覧表も掲載

所得税

下表のとおり、役員報酬を年間1800万円支給するケースでかかる所得税は、約302万円です。

| 項目 | 金額 |

| ① 年収 | 1800万円 |

| ② 給与所得控除額 | 195万円 |

| ③ 基礎控除額 | 58万円 |

| ④ 社会保険料控除額 | 約167万円 |

| ⑤ 課税所得金額 ( ① ー ② ー ③ ー ④ ) |

約1380万円 |

| ⑥ 所得税の税率 | 33% |

| ⑦ 所得税の速算表の控除額 | 1536000円 |

| ⑧ 所得税額 ( ⑤ ✕ ⑥ ー ⑦ ) |

約302万円 |

役員報酬の手取りを増やすにあたって、社会保険料控除の他にも適用できる所得控除があるか、ご自身で判断がつかない場合は、税理士への相談も検討してみましょう。

関連記事:役員報酬を決める際に税理士へ相談するメリット|適切な金額の決め方や相場も解説

個人住民税

下表のとおり、役員報酬を年間1800万円支給するケースでかかる個人住民税は、約140万円です。

| 項目 | 金額 |

| ① 年収 | 1800万円 |

| ② 給与所得控除額 | 195万円 |

| ③ 基礎控除額 | 43万円 |

| ④ 社会保険料控除額 | 約167万円 |

| ⑤ 課税所得金額 ( ① ー ② ー ③ ー ④ ) |

約1395万円 |

| ⑥ 所得割の標準税率 | 10% |

| ⑦ 均等割の負担額 | 5000円 |

| ⑧ 個人住民税の税額 ( ⑤ ✕ ⑥ + ⑦ ) |

約140万円 |

上表のとおり、個人住民税の税額は所得割と均等割を合算して算出します。

関連記事:役員報酬はいくらが得?節税対策と効果を最も高める方法を解説

手取りシミュレーションの結果

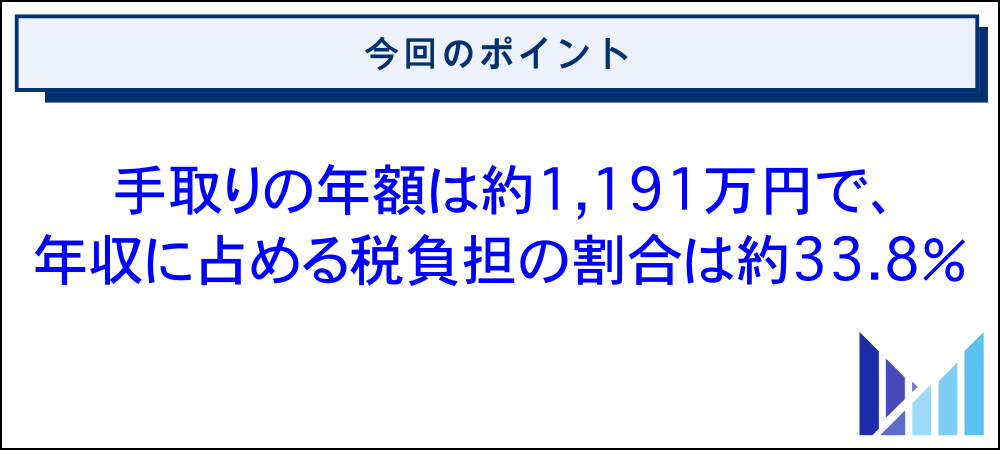

下表のとおり、役員報酬を年間1800万円支給するケースでは、手取りの年額が約1191万円となるのが分かりました。

| 項目 | 金額 |

| ① 年収 | 1800万円 |

| ② 社会保険料 | 約167万円 |

| ③ 所得税 | 約302万円 |

| ④ 個人住民税 | 約140万円 |

| ⑤ 税負担の合計金額 ( ② + ③ + ④ ) |

約609万円 |

| ⑥ 手取りの年額 ( ① ー ⑤ ) |

約1191万円 |

| ⑦ 手取りの月額 ( ⑥ ÷ 12か月 ) |

約99万円 |

| ⑧ 年収に占める税負担の割合 ( ⑤ ÷ ① ✕ 100 ) |

約33.8% |

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬を月額8万円で支給する場合のメリットと手取りシミュレーション

本項目では、役員報酬を月額8万円で支給する場合のメリットについて解説したあと、手取りシミュレーションを行います。

役員報酬を月額8万円で支給した場合に得られる主なメリットは、次のとおりです。

- 所得税がかからない

- 個人住民税が非課税となる範囲に含まれる

- 社会保険の加入対象から外れられる

それでは、順番に見ていきましょう。

所得税がかからない

役員報酬を月額8万円で支給すると、所得税がかかりません。下記のとおり、役員報酬は給与所得に該当するため、所得税を計算する際には給与所得控除が適用されます。

給与所得とは、使用人や役員等が支払いを受ける俸給や給料、賃金、歳費、賞与のほか、これらの性質を有する給与に係る所得をいいます。

引用:国税庁(No.1400 給与所得)

令和7年分以降の年末調整と確定申告では、役員報酬の年間支給額が190万円以下であれば、適用される給与所得控除額は65万円です。

引用:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

令和7年分以降の年末調整と確定申告では、役員報酬の年間支給額が200万3,999円以下であれば、95万円の基礎控除を受けられます。

引用:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

役員報酬を月額8万円で支給した場合、年間支給額は96万円になりますが、給与所得控除額と基礎控除額の範囲内に収まるため、所得税がかかりません。

96万円(役員報酬の年間支給額)ー 65万円(給与所得控除額)ー 95万円(基礎控除額)= 0円(課税所得金額)

参考:国税庁(No.1410 給与所得控除)

参考:国税庁(No.1199 基礎控除)

参考:国税庁(No.1100 所得控除のあらまし)

参考:国税庁(所得税のしくみ)

関連記事:役員報酬を8万円に設定するメリットは税金や社会保険料の節約にあり!

関連記事:役員報酬で税金がかからないのはいくらまで?税金の種類もあわせて解説

個人住民税が非課税となる範囲に含まれる

役員報酬を月額8万円で支給した場合、個人住民税が非課税となる範囲に含まれます。単身者であれば、合計所得金額が45万円以下の場合、個人住民税の所得割も均等割も非課税です。

合計所得金額とは、役員報酬の年間支給額から給与所得控除額を差し引いたあとの金額を指します。

繰り返しになりますが、役員報酬を月額8万円で支給した場合、年間支給額は96万円になるため、差し引かれる給与所得控除額は65万円です。

引用:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

96万円(役員報酬の年間支給額)ー 65万円(給与所得控除額)= 31万円(合計所得金額)

以上のように、個人住民税が非課税となる合計所得金額45万円以下の範囲内に収まるため、役員報酬を月額8万円で支給すると、所得税だけでなく個人住民税もかかりません。

ただし、個人住民税が非課税となる合計所得金額の基準が、市区町村によって異なるケースもあるため、お住まいの市区町村に確認しておくと安心です。

参考:東京都主税局(個人住民税|暮らしと税金)

参考:内閣府ホームページ(説明資料|個人住民税について)

関連記事:役員報酬を8万円に設定するメリットは税金や社会保険料の節約にあり!

関連記事:役員報酬で税金がかからないのはいくらまで?税金の種類もあわせて解説

社会保険の加入対象から外れられる

引用:厚生労働省(従業員のみなさま | 社会保険の加入条件やメリットについて)

役員報酬を月額8万円で支給すると、社会保険の加入対象から外れられるため、社会保険料の負担を抑えられます。

ただし、社会保険に加入しない場合は、国民健康保険や国民年金に加入しなければならない点に注意しましょう。

社会保険に加入するケースと比べると保険料の負担が重くなったり、将来受け取れる年金額が少なくなったりするおそれがあります。

役員報酬を月額8万円で支給する際は、手取りの増加や社会保険料の負担軽減といった短期的なメリットを追求するだけでなく、長期目線でもシミュレーションを行いましょう。

なお、下表のとおり、令和7年6月には賃金要件を撤廃する方針が決まったため、今後の動向には注視が必要です。

役員報酬を月額8万円で支給するケースでも、今後は社会保険への加入が必要となるおそれがあります。

賃金要件が撤廃される時期については、法律の公布から3年以内の見通しでしたが、下記のとおり、早ければ2026年春に撤廃される動きもあるため注意しましょう。

厚生労働省は社会保険料がかかり始める「106万円の壁」を来春にも撤廃する方向で調整する。全都道府県で最低賃金が1016円を超えることになり、標準的な週20時間の就労で年収が106万円を超える。手取りが減らないよう就労時間を抑える「働き控え」の拡大を防ぐには3年後までとしていた壁の撤廃を早める必要がある。

引用:日本経済新聞(「106万円の壁」来春にも撤廃へ 厚労省、最賃1016円超えで)

参考:NHK(今年度の最低賃金 全都道府県 時給1000円超 引き上げ平均66円)

参考:WAM NET(社会保険〔厚生年金・健康保険〕への加入手続きはお済みですか?)

参考:厚生労働省(国民健康保険の加入・脱退について)

参考:日本年金機構(国民年金に加入するための手続き)

参考:日本年金機構(○疑義照会回答|厚生年金保険 適用)

参考:日本年金機構(兼業・副業等により 2カ所以上の事業所で勤務する皆さまへ)

関連記事:役員報酬なしの社会保険の加入義務は?合同会社の一人社長向けにも解説

月額8万円で支給する場合の手取りシミュレーション

役員報酬を月額8万円で支給する場合の手取りシミュレーションを、以下の前提条件に基づいて行います。

- 役職:経営者(1人社長)

- 年齢:40〜64歳

- 本店所在地:東京都渋谷区

- 居住地:東京都渋谷区

- 家族構成:単身者

- 適用する所得控除:社会保険料控除と基礎控除

令和7年11月時点では、役員報酬を月額8万円で支給すると、所得税や個人住民税、社会保険料はかかりません。

繰り返しになりますが、令和7年6月に社会保険の賃金要件を撤廃する方針が決まったため、役員報酬を月額8万円で支給するケースでも、今後は社会保険への加入が必要となるおそれがあります。

上記の理由から、賃金要件が撤廃されて社会保険に加入するケースを想定してシミュレーションしていきます。

役員報酬を月額8万円で支給する場合の手取りシミュレーションは、下表のとおりです。

| 項目 | 金額 |

| ① 額面月額 | 8万円 |

| ② 年収 ( ① ✕ 12か月 ) |

96万円 |

| ③ 社会保険料 | 約15万円 |

| ④ 所得税 | 0円 |

| ⑤ 個人住民税 | 0円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約15万円 |

| ⑦ 手取りの年額 ( ② ー ⑥ ) |

約81万円 |

| ⑧ 手取りの月額 ( ⑦ ÷ 12か月 ) |

約6.8万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ② ✕ 100 ) |

約15.6% |

参考:厚生労働省(社会保険の加入対象の拡大について)

参考:日本経済新聞(「106万円の壁」来春にも撤廃へ 厚労省、最賃1016円超えで)

参考:NHK(今年度の最低賃金 全都道府県 時給1000円超 引き上げ平均66円)

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表|東京支部)

参考:渋谷区(令和7年度 特別区民税・都民税〔住民税〕の算出方法)

参考:内閣府ホームページ(説明資料|個人住民税について)

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(No.1130 社会保険料控除)

参考:国税庁(No.1410 給与所得控除)

参考:財務省(所得控除に関する資料)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬の支給額別手取りシミュレーション

本項目では、役員報酬の支給額別手取りシミュレーションを行います。

手取りシミュレーションを行うにあたっての前提条件は、下記のとおりです。

- 役職:経営者(1人社長)

- 年齢:40〜64歳

- 本店所在地:東京都渋谷区

- 居住地:東京都渋谷区

- 家族構成:単身者

- 適用する所得控除:社会保険料控除と基礎控除

- 月額20万円のケース

- 月額25万円のケース

- 月額30万円のケース

- 月額40万円のケース

- 月額50万円のケース

- 月額60万円のケース

- 月額100万円のケース

- 月額150万円のケース

- 年収1,200万円のケース

- 年収1,500万円のケース

それでは、ひとつずつ見ていきましょう。

※あくまで本記事を執筆した時点での情報であるため、本項目の内容と実際の計算結果が異なるおそれがあります

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表|東京支部)

参考:渋谷区(令和7年度 特別区民税・都民税〔住民税〕の算出方法)

参考:内閣府ホームページ(説明資料|個人住民税について)

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(No.1130 社会保険料控除)

参考:国税庁(No.1410 給与所得控除)

参考:財務省(所得控除に関する資料)

月額20万円のケース

下表のとおり、役員報酬を月額20万円で支給するケースでは、毎月の手取りが約16万円となります。

| 項目 | 金額 |

| ① 額面月額 | 20万円 |

| ② 年収 ( ① ✕ 12か月 ) |

240万円 |

| ③ 社会保険料 | 約36万円 |

| ④ 所得税 | 約2万円 |

| ⑤ 個人住民税 | 約9万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約47万円 |

| ⑦ 手取りの年額 ( ② ー ⑥ ) |

約193万円 |

| ⑧ 手取りの月額 ( ⑦ ÷ 12か月 ) |

約16万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ② ✕ 100 ) |

約19.6% |

役員報酬から毎月天引きされる社会保険料は、約3万円です。

| 項目 | 金額 |

| ① 健康保険料の月額 | 約1.2万円 |

| ② 厚生年金保険料の月額 | 約1.8万円 |

| ③ 毎月天引きされる社会保険料 ( ① + ② ) |

約3万円 |

下表のとおり、課税所得金額が約36万円となるため、所得税を計算する際に適用される税率は5%です。

| 項目 | 金額 |

| ① 額面月額 | 20万円 |

| ② 年収 ( ① ✕ 12か月 ) |

240万円 |

| ③ 給与所得控除額 | 80万円 |

| ④ 基礎控除額 | 88万円 |

| ⑤ 社会保険料控除額 | 約36万円 |

| ⑥ 課税所得金額 ( ② ー ③ ー ④ ー ⑤ ) |

約36万円 |

月額25万円のケース

下表のとおり、役員報酬を月額25万円で支給するケースでは、毎月の手取りが約20万円となります。

| 項目 | 金額 |

| ① 額面月額 | 25万円 |

| ② 年収 ( ① ✕ 12か月 ) |

300万円 |

| ③ 社会保険料 | 約47万円 |

| ④ 所得税 | 約3万円 |

| ⑤ 個人住民税 | 約12万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約62万円 |

| ⑦ 手取りの年額 ( ② ー ⑥ ) |

約238万円 |

| ⑧ 手取りの月額 ( ⑦ ÷ 12か月 ) |

約20万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ② ✕ 100 ) |

約21% |

役員報酬から毎月天引きされる社会保険料は、約3.9万円です。

| 項目 | 金額 |

| ① 健康保険料の月額 | 約1.5万円 |

| ② 厚生年金保険料の月額 | 約2.4万円 |

| ③ 毎月天引きされる社会保険料 ( ① + ② ) |

約3.9万円 |

下表のとおり、課税所得金額が約67万円となるため、所得税を計算する際に適用される税率は5%です。

| 項目 | 金額 |

| ① 額面月額 | 25万円 |

| ② 年収 ( ① ✕ 12か月 ) |

300万円 |

| ③ 給与所得控除額 | 98万円 |

| ④ 基礎控除額 | 88万円 |

| ⑤ 社会保険料控除額 | 約47万円 |

| ⑥ 課税所得金額 ( ② ー ③ ー ④ ー ⑤ ) |

約67万円 |

役員報酬の手取りシミュレーションを行う際に、所得税や個人住民税の計算で不明な点がある場合は、税理士への相談も検討してみましょう。

関連記事:役員報酬を決める際に税理士へ相談するメリット|適切な金額の決め方や相場も解説

月額30万円のケース

下表のとおり、役員報酬を月額30万円で支給するケースでは、毎月の手取りが約24万円となります。

| 項目 | 金額 |

| ① 額面月額 | 30万円 |

| ② 年収 ( ① ✕ 12か月 ) |

360万円 |

| ③ 社会保険料 | 約54万円 |

| ④ 所得税 | 約5万円 |

| ⑤ 個人住民税 | 約15万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約74万円 |

| ⑦ 手取りの年額 ( ② ー ⑥ ) |

約286万円 |

| ⑧ 手取りの月額 ( ⑦ ÷ 12か月 ) |

約24万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ② ✕ 100 ) |

約20.6% |

役員報酬から毎月天引きされる社会保険料は、約4.5万円です。

| 項目 | 金額 |

| ① 健康保険料の月額 | 約1.7万円 |

| ② 厚生年金保険料の月額 | 約2.8万円 |

| ③ 毎月天引きされる社会保険料 ( ① + ② ) |

約4.5万円 |

下表のとおり、課税所得金額が約102万円となるため、所得税を計算する際に適用される税率は5%です。

| 項目 | 金額 |

| ① 額面月額 | 30万円 |

| ② 年収 ( ① ✕ 12か月 ) |

360万円 |

| ③ 給与所得控除額 | 116万円 |

| ④ 基礎控除額 | 88万円 |

| ⑤ 社会保険料控除額 | 約54万円 |

| ⑥ 課税所得金額 ( ② ー ③ ー ④ ー ⑤ ) |

約102万円 |

月額40万円のケース

下表のとおり、役員報酬を月額40万円で支給するケースでは、毎月の手取りが約31万円となります。

| 項目 | 金額 |

| ① 額面月額 | 40万円 |

| ② 年収 ( ① ✕ 12か月 ) |

480万円 |

| ③ 社会保険料 | 約73万円 |

| ④ 所得税 | 約10万円 |

| ⑤ 個人住民税 | 約23万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約106万円 |

| ⑦ 手取りの年額 ( ② ー ⑥ ) |

約374万円 |

| ⑧ 手取りの月額 ( ⑦ ÷ 12か月 ) |

約31万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ② ✕ 100 ) |

約22.1% |

役員報酬から毎月天引きされる社会保険料は、約6.1万円です。

| 項目 | 金額 |

| ① 健康保険料の月額 | 約2.4万円 |

| ② 厚生年金保険料の月額 | 約3.7万円 |

| ③ 毎月天引きされる社会保険料 ( ① + ② ) |

約6.1万円 |

下表のとおり、課税所得金額が約199万円となるため、所得税を計算する際に適用される税率は10%です。

| 項目 | 金額 |

| ① 額面月額 | 40万円 |

| ② 年収 ( ① ✕ 12か月 ) |

480万円 |

| ③ 給与所得控除額 | 140万円 |

| ④ 基礎控除額 | 68万円 |

| ⑤ 社会保険料控除額 | 約73万円 |

| ⑥ 課税所得金額 ( ② ー ③ ー ④ ー ⑤ ) |

約199万円 |

月額50万円のケース

下表のとおり、役員報酬を月額50万円で支給するケースでは、毎月の手取りが約39万円となります。

| 項目 | 金額 |

| ① 額面月額 | 50万円 |

| ② 年収 ( ① ✕ 12か月 ) |

600万円 |

| ③ 社会保険料 | 約89万円 |

| ④ 所得税 | 約18万円 |

| ⑤ 個人住民税 | 約31万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約138万円 |

| ⑦ 手取りの年額 ( ② ー ⑥ ) |

約462万円 |

| ⑧ 手取りの月額 ( ⑦ ÷ 12か月 ) |

約39万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ② ✕ 100 ) |

約23% |

役員報酬から毎月天引きされる社会保険料は、約7.4万円です。

| 項目 | 金額 |

| ① 健康保険料の月額 | 約2.9万円 |

| ② 厚生年金保険料の月額 | 約4.5万円 |

| ③ 毎月天引きされる社会保険料 ( ① + ② ) |

約7.4万円 |

下表のとおり、課税所得金額が約279万円となるため、所得税を計算する際に適用される税率は10%です。

| 項目 | 金額 |

| ① 額面月額 | 50万円 |

| ② 年収 ( ① ✕ 12か月 ) |

600万円 |

| ③ 給与所得控除額 | 164万円 |

| ④ 基礎控除額 | 68万円 |

| ⑤ 社会保険料控除額 | 約89万円 |

| ⑥ 課税所得金額 ( ② ー ③ ー ④ ー ⑤ ) |

約279万円 |

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

月額60万円のケース

下表のとおり、役員報酬を月額60万円で支給するケースでは、毎月の手取りが約45万円となります。

| 項目 | 金額 |

| ① 額面月額 | 60万円 |

| ② 年収 ( ① ✕ 12か月 ) |

720万円 |

| ③ 社会保険料 | 約105万円 |

| ④ 所得税 | 約31万円 |

| ⑤ 個人住民税 | 約39万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約175万円 |

| ⑦ 手取りの年額 ( ② ー ⑥ ) |

約545万円 |

| ⑧ 手取りの月額 ( ⑦ ÷ 12か月 ) |

約45万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ② ✕ 100 ) |

約24.3% |

役員報酬から毎月天引きされる社会保険料は、約8.8万円です。

| 項目 | 金額 |

| ① 健康保険料の月額 | 約3.4万円 |

| ② 厚生年金保険料の月額 | 約5.4万円 |

| ③ 毎月天引きされる社会保険料 ( ① + ② ) |

約8.8万円 |

下表のとおり、課税所得金額が約370万円となるため、所得税を計算する際に適用される税率は20%です。

| 項目 | 金額 |

| ① 額面月額 | 60万円 |

| ② 年収 ( ① ✕ 12か月 ) |

720万円 |

| ③ 給与所得控除額 | 182万円 |

| ④ 基礎控除額 | 63万円 |

| ⑤ 社会保険料控除額 | 約105万円 |

| ⑥ 課税所得金額 ( ② ー ③ ー ④ ー ⑤ ) |

約370万円 |

月額100万円のケース

下表のとおり、役員報酬を月額100万円で支給するケースでは、毎月の手取りが約71万円となります。

| 項目 | 金額 |

| ① 額面月額 | 100万円 |

| ② 年収 ( ① ✕ 12か月 ) |

1200万円 |

| ③ 社会保険料 | 約139万円 |

| ④ 所得税 | 約122万円 |

| ⑤ 個人住民税 | 約83万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約344万円 |

| ⑦ 手取りの年額 ( ② ー ⑥ ) |

約856万円 |

| ⑧ 手取りの月額 ( ⑦ ÷ 12か月 ) |

約71万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ② ✕ 100 ) |

約28.7% |

役員報酬から毎月天引きされる社会保険料は、約11.6万円です。

| 項目 | 金額 |

| ① 健康保険料の月額 | 約5.6万円 |

| ② 厚生年金保険料の月額 | 約6万円 |

| ③ 毎月天引きされる社会保険料 ( ① + ② ) |

約11.6万円 |

下表のとおり、課税所得金額が約808万円となるため、所得税を計算する際に適用される税率は23%です。

| 項目 | 金額 |

| ① 額面月額 | 100万円 |

| ② 年収 ( ① ✕ 12か月 ) |

1,200万円 |

| ③ 給与所得控除額 | 195万円 |

| ④ 基礎控除額 | 58万円 |

| ⑤ 社会保険料控除額 | 約139万円 |

| ⑥ 課税所得金額 ( ② ー ③ ー ④ ー ⑤ ) |

約808万円 |

月額150万円のケース

下表のとおり、役員報酬を月額150万円で支給するケースでは、毎月の手取りが約99万円となります。

| 項目 | 金額 |

| ① 額面月額 | 150万円 |

| ② 年収 ( ① ✕ 12か月 ) |

1800万円 |

| ③ 社会保険料 | 約167万円 |

| ④ 所得税 | 約302万円 |

| ⑤ 個人住民税 | 約140万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約609万円 |

| ⑦ 手取りの年額 ( ② ー ⑥ ) |

約1191万円 |

| ⑧ 手取りの月額 ( ⑦ ÷ 12か月 ) |

約99万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ② ✕ 100 ) |

約33.8% |

役員報酬から毎月天引きされる社会保険料は、約13.9万円です。

| 項目 | 金額 |

| ① 健康保険料の月額 | 約8万円 |

| ② 厚生年金保険料の月額 | 約5.9万円 |

| ③ 毎月天引きされる社会保険料 ( ① + ② ) |

約13.9万円 |

下表のとおり、課税所得金額が約1380万円となるため、所得税を計算する際に適用される税率は33%です。

| 項目 | 金額 |

| ① 額面月額 | 150万円 |

| ② 年収 ( ① ✕ 12か月 ) |

1800万円 |

| ③ 給与所得控除額 | 195万円 |

| ④ 基礎控除額 | 58万円 |

| ⑤ 社会保険料控除額 | 約167万円 |

| ⑥ 課税所得金額 ( ② ー ③ ー ④ ー ⑤ ) |

約1380万円 |

役員報酬の手取りを増やすにあたって、社会保険料控除の他にも適用できる所得控除があるか、ご自身で判断がつかない場合は、税理士への相談も検討してみましょう。

関連記事:役員報酬の手取りを増やす方法|シミュレーションや一覧表も掲載

年収1,200万円のケース

下表のとおり、役員報酬を年間1,200万円支給するケースでは、手取りの年額が約856万円となります。

| 項目 | 金額 |

| ① 年収 | 1,200万円 |

| ② 社会保険料 | 約139万円 |

| ③ 所得税 | 約122万円 |

| ④ 個人住民税 | 約83万円 |

| ⑤ 税負担の合計金額 ( ② + ③ + ④ ) |

約344万円 |

| ⑥ 手取りの年額 ( ① ー ⑤ ) |

約856万円 |

| ⑦ 手取りの月額 ( ⑥ ÷ 12か月 ) |

約71万円 |

| ⑧ 年収に占める税負担の割合 ( ⑤ ÷ ① ✕ 100 ) |

約28.7% |

役員報酬から毎月天引きされる社会保険料は、約11.6万円です。

| 項目 | 金額 |

| ① 報酬月額 | 100万円 |

| ② 健康保険料の月額 | 約5.6万円 |

| ③ 厚生年金保険料の月額 | 約6万円 |

| ④ 毎月天引きされる社会保険料 ( ② + ③ ) |

約11.6万円 |

下表のとおり、課税所得金額が約808万円となるため、所得税を計算する際に適用される税率は23%です。

| 項目 | 金額 |

| ① 年収 | 1,200万円 |

| ② 給与所得控除額 | 195万円 |

| ③ 基礎控除額 | 58万円 |

| ④ 社会保険料控除額 | 約139万円 |

| ⑤ 課税所得金額 ( ① ー ② ー ③ ー ④ ) |

約808万円 |

関連記事:役員報酬を年間1200万円支給する場合の手取りと税金シミュレーション

年収1,500万円のケース

下表のとおり、役員報酬を年間1,500万円支給するケースでは、手取りの年額が約1,025万円となります。

| 項目 | 金額 |

| ① 年収 | 1,500万円 |

| ② 社会保険料 | 約159万円 |

| ③ 所得税 | 約205万円 |

| ④ 個人住民税 | 約111万円 |

| ⑤ 税負担の合計金額 ( ② + ③ + ④ ) |

約475万円 |

| ⑥ 手取りの年額 ( ① ー ⑤ ) |

約1,025万円 |

| ⑦ 手取りの月額 ( ⑥ ÷ 12か月 ) |

約85万円 |

| ⑧ 年収に占める税負担の割合 ( ⑤ ÷ ① ✕ 100 ) |

約31.7% |

役員報酬から毎月天引きされる社会保険料は、約13.3万円です。

| 項目 | 金額 |

| ① 報酬月額 | 125万円 |

| ② 健康保険料の月額 | 約7.3万円 |

| ③ 厚生年金保険料の月額 | 約6万円 |

| ④ 毎月天引きされる社会保険料 ( ② + ③ ) |

約13.3万円 |

下表のとおり、課税所得金額が約1,088万円となるため、所得税を計算する際に適用される税率は33%です。

| 項目 | 金額 |

| ① 年収 | 1,500万円 |

| ② 給与所得控除額 | 195万円 |

| ③ 基礎控除額 | 58万円 |

| ④ 社会保険料控除額 | 約159万円 |

| ⑤ 課税所得金額 ( ① ー ② ー ③ ー ④ ) |

約1,088万円 |

役員報酬の手取りシミュレーションを、ご自身の状況に合わせて正確に行いたい場合は、税理士への相談も検討してみましょう。

関連記事:合同会社の役員報酬の相場と決め方|かかる税金や節税方法も解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬の支給額をゼロにする場合のメリットとデメリット

本項目では、役員報酬の支給額をゼロにする場合のメリットとデメリットについて、支給額をゼロにする際に検討すべきポイントとあわせて解説します。

役員報酬の金額を決めるにあたって、資金繰りの安定化や節税対策の一環として、支給額をゼロにするのも選択肢に入れている方は、本項目の内容も参考にしてみてください!

役員報酬の支給額をゼロにした場合に得られるメリット

役員報酬の支給額をゼロにした場合に得られる主なメリットは、次のとおりです。

- 資金繰りの安定につなげられる

- 事業投資や設備投資に回せる資金を増やせる

- 社会保険料の負担を抑えられる

役員報酬をゼロにすると会社にお金を残せるため、資金繰りを安定させやすいです。

また、役員報酬をゼロにして事業投資や設備投資の資金として活用すれば、事業の成長を加速させられます。

なお、社会保険料は標準報酬月額に基づいて算出されるため、役員報酬の支給額をゼロにすると徴収されません。

社会保険料は労使折半で負担しなければなりませんが、役員報酬の支給額をゼロにした場合、会社負担分の社会保険料を削減できます。

役員報酬の支給額をゼロにした場合の社会保険の加入義務については、下記の記事でさらに詳しく解説しています。

関連記事:役員報酬なしの社会保険の加入義務は?合同会社の一人社長向けにも解説

役員報酬の支給額をゼロにした場合に生じるデメリット

役員報酬の支給額をゼロにした場合に生じる主なデメリットは、次のとおりです。

- 法人税の負担が重くなるおそれがある

- 社会保険の加入資格を失ってしまう

- 社会的な信用度の低下を招くリスクがある

役員報酬の支給額をゼロにした場合、損金として算入できる支出が少なくなるため、課税所得が多くなって法人税の負担が重くなるおそれがあります。

また、役員報酬の支給額をゼロにすると社会保険の加入資格を失うため、原則として、国民健康保険や国民年金に加入しなければなりません。

繰り返しになりますが、社会保険に加入するケースと比べると、保険料の負担が重くなったり、将来受け取れる年金額が少なくなったりするおそれがあります。

なお、役員報酬をゼロにしてしまうと、社会的な信用度の低下を招くリスクもあるため注意しましょう。

役員報酬の支給額をゼロにした場合に生じるデメリットについては、下記の記事でさらに詳しく解説しています。

関連記事:役員報酬をゼロにするデメリットと注意点|決める手順も解説

役員報酬の支給額をゼロにする際に検討すべきポイント

役員報酬の支給額をゼロにする際に検討すべき主なポイントは、次のとおりです。

- 将来受け取れる年金額に影響が出ないか

- 生活を営むうえで支障がないか

- 法人税の負担が増えて純利益が減らないか

繰り返しになりますが、役員報酬の支給額をゼロにすると社会保険の加入資格を失うため、原則として、国民健康保険や国民年金に加入しなければなりません。

国民年金は厚生年金と比べると、将来受け取れる年金額が少なくなるおそれがある点に注意しましょう。

また、役員報酬の支給額をゼロにした場合に、生活を営むうえで支障がないかについても確認しておきましょう。

期首から3か月を過ぎて役員報酬の金額を変更した場合、原則として、差額部分については損金算入が認められません。

繰り返しになりますが、役員報酬の支給額をゼロにした場合、損金算入できる支出が少なくなるため、課税所得が多くなって法人税の負担が重くなるおそれもあります。

役員報酬を支給した場合よりも支給額をゼロにした場合のほうが、手元に残るお金が少なくなるのは本末転倒です。

役員報酬の支給額をゼロにすべきかどうか判断に迷う場合は、税理士への相談も検討してみましょう。

参考:厚生労働省(日本の公的年金は「2階建て」)

参考:国税庁(役員給与に関するQ&A)

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

関連記事:役員報酬をゼロにするデメリットと注意点|決める手順も解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬の手取りシミュレーションを行う際に注意すべきポイント

本項目では、役員報酬の手取りシミュレーションを行う際に注意すべきポイントについて解説します。

役員報酬の手取りシミュレーションを行う際に注意すべき主なポイントは、以下のとおりです。

- 損金算入の要件を確認しておく

- 会社の純利益や資金繰りへの影響も考慮する

- 法人税の節税効果と役員個人が負担する所得税や個人住民税のバランスを取る

- 社会保険料の負担と手取りのバランスを取る

- 将来支給される退職金も含めた戦略的な金額設定を行う

それでは、順番に見ていきましょう。

損金算入の要件を確認しておく

損金算入が認められる役員報酬の支給方法は、下表のとおりです。

引用:J-Net21(役員に対する給与と賞与はどう処理すればいいの?)

定期同額給与の支給額を期首から3か月を過ぎて変更した場合、原則として、差額部分については損金算入できない点に注意しましょう。

法人税の負担が増えるおそれもあるため、定期同額給与を損金算入するための要件はしっかりと守りましょう。

原則、役員賞与は損金算入が認められていませんが、事前確定届出給与の届出を行えば認められます。

事前確定届出給与を活用する場合は、株主総会の決議から1か月以内もしくは期首から4か月以内のいずれか早い日までに、本店所在地を所轄する税務署へ届出書を提出しなければなりません。

なお、本店所在地を所轄する税務署へ届け出た支給額と支給時期のとおりに、役員賞与を支給しなかった場合は、損金算入が認められませんので注意しましょう。

参考:国税庁(役員給与に関するQ&A)

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

参考:国税庁(C1-23 事前確定届出給与に関する届出)

関連記事:役員報酬を活用した税金対策|法人で使える節税スキームもまとめて解説

会社の純利益や資金繰りへの影響も考慮する

役員報酬の手取りシミュレーションを行う際には、会社の純利益や資金繰りへの影響も考慮しましょう。

たとえば、事業規模の拡大を計画している場合は、事業投資や設備投資などに回す資金が必要になります!

上記のようなケースでは、役員報酬の支給額を低めに設定しておいて、会社に利益を残したほうが事業拡大の選択肢を増やせます。

また、創業期は売上が不安定になりやすい傾向があるため、役員報酬の支給額が資金繰りへ影響を及ぼさないかどうか注意しましょう。

繰り返しになりますが、期首から3か月を過ぎて役員報酬の支給額を変更した場合、原則として、差額部分については損金算入が認められません。

なお、上記のケースについては、業績悪化改定事由とみなされて損金算入が認められるケースもあります。

参考:国税庁(役員給与に関するQ&A)

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

関連記事:役員報酬は売上の何パーセントが適切?金額の決め方や注意点を徹底解説

法人税の節税効果と役員個人が負担する所得税や個人住民税のバランスを取る

役員報酬の手取りシミュレーションを行う際には、法人税の節税効果と役員個人が負担する所得税や個人住民税のバランスも見極めましょう。

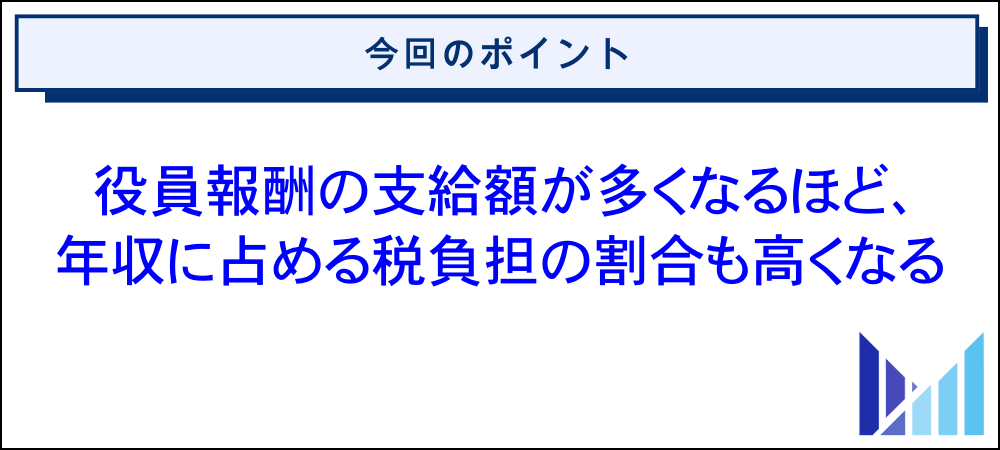

特に、所得税では超過累進税率が採用されているため、下表のとおり、課税所得金額が多くなるほど適用される税率が高くなります。

一方、役員個人が負担する税金を軽減させる目的で役員報酬の支給額を抑える場合、損金算入できる金額が減るため、法人税の節税効果が低くなる点に注意が必要です。

以上のように、法人税の節税効果と役員個人が負担する税金のバランスをみながら、役員報酬の支給額を決めましょう。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

社会保険料の負担と手取りのバランスを取る

役員報酬の手取りシミュレーションを行う際には、社会保険料の負担と手取りのバランスにも注意しましょう。

特に、社会保険料は標準報酬月額に保険料率を掛けて計算される点に注意が必要です。標準報酬月額とは下表のとおりです。

引用:厚生労働省(報酬に保険料率〔18.3%〕を掛けて計算します※が)

下表のとおり、社会保険料の負担額が同じにも関わらず、役員報酬の月額に占める社会保険料の割合がそれぞれ異なるため、手取りに影響を及ぼすおそれがある点に注意しましょう。

| ①役員報酬の設定金額 | 195,000円 | 200,000円 | 209,999円 |

| ②健康保険料 | 11,500円 | 11,500円 | 11,500円 |

| ③厚生年金保険料 | 18,300円 | 18,300円 | 18,300円 |

| ④社会保険料の合計 (②+③) |

29,800円 | 29,800円 | 29,800円 |

| ⑤役員報酬の月額に占める社会保険料の割合 (④÷①✕100) |

約15.3% | 約14.9% | 約14.2% |

※年齢が40歳で東京都在住のケース

以上のように、社会保険料の負担と手取りのバランスも考慮しながら、役員報酬の金額を決めましょう。

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表|東京支部)

将来支給される退職金も含めた戦略的な金額設定を行う

役員報酬の手取りシミュレーションを実施するうえで、将来支給される退職金も含めて戦略的に検討するのもポイントのひとつです。

退職金には税制上の優遇措置が設けられているため、他の所得と分けて税金が計算されます。

退職金には退職所得控除が適用されますが、勤続年数が多いほど控除額も増える仕組みになっています。退職金にかかる税金の計算方法は、下表のとおりです。

引用:国税庁(退職金と税)

また、退職金には社会保険料がかからない点もメリットのひとつです。役員報酬や役員賞与として受け取らず、退職金の形であとから受け取れば、手取りの増加が期待できます。

手取りの増加を目的として退職金を活用する際に、経理や税務会計に関する処理で不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(No.2725 退職所得となるもの)

参考:国税庁(No.1420 退職金を受け取ったとき)

参考:厚生労働省(いわゆる退職金の前払いに係る社会保険料の取扱いについて)

関連記事:役員報酬を活用した節税対策の効果を高めるポイント|設定額はいくらが得かも解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬の金額設定に関するよくある質問

最後に、役員報酬の金額設定に関するよくある質問をご紹介します。

内容は随時追記します。

役員報酬の設定金額は節税効果の観点からみていくらが得でしょうか?

節税効果の観点からみて役員報酬の設定金額はいくらが得かについては、以下のような前提条件によって異なるため、一概にはいえません。

- 役員の人数

- 売上総利益の額

- 役員個人が適用できる控除の有無

- 役員個人の年齢や居住地、家族構成

役員報酬の設定金額はいくらが得かについて検討する際は、予想される売上総利益の範囲内で、下表のような節税シミュレーションを行うのがおすすめです。

役員報酬を活用した節税対策の効果を高めるうえで、設定金額はいくらが得かについては、下記の記事でさらに詳しく解説しています。

関連記事:役員報酬はいくらが得?節税対策と効果を最も高める方法を解説

関連記事:役員報酬を活用した節税対策の効果を高めるポイント|設定額はいくらが得かも解説

役員報酬の月額ごとに手取りシミュレーションした一覧表みたいなものはありますか?

10万円刻みの月額ごとに行った役員報酬の手取りシミュレーションを、一覧表形式で掲載します。

本シミュレーションは下記の前提条件に基づいて行っております。

- 役職:経営者(1人社長)

- 年齢:40〜64歳

- 本店所在地:東京都渋谷区

- 居住地:東京都渋谷区

- 家族構成:単身者

- 適用する所得控除:社会保険料控除と基礎控除

なお、上表はあくまでもシミュレーションであるため、概算金額を保証するものではありません。

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表|東京支部)

参考:渋谷区(令和7年度 特別区民税・都民税〔住民税〕の算出方法)

参考:内閣府ホームページ(説明資料|個人住民税について)

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(No.1130 社会保険料控除)

参考:国税庁(No.1410 給与所得控除)

参考:財務省(所得控除に関する資料)

関連記事:役員報酬は売上の何パーセントが適切?金額の決め方や注意点を徹底解説

関連記事:役員報酬が高すぎる中小企業が抱えるリスク|相場や適切な決め方も解説

役員報酬の手取りシミュレーションに使える計算ツールはありますか?

インターネットで「役員報酬 計算ツール」と検索してみると、無料で利用できるツールが検索結果に表示されます。

役員報酬の手取りシミュレーションを簡易的に行うのであれば、上記のような計算ツールでも問題ありませんが、利用する際は以下の点に注意が必要です。

- 税制改正の内容が反映されていない

- 社会保険料が更新されていない

- 適用できるすべての控除を加味して計算できない

役員報酬の手取りシミュレーションを正確に行いたい場合は、税理士への相談も検討してみましょう。

参考:財務省(税制改正の概要)

参考:全国健康保険協会(令和7年度の協会けんぽの保険料率は3月分〔4月納付分〕から改定されます)

参考:財務省(所得控除に関する資料)

関連記事:合同会社の役員報酬の相場と決め方|かかる税金や節税方法も解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

まとめ

今回は、役員報酬を年間1800万円支給する場合の手取りシミュレーションを、下記の前提条件に基づいて行いました。

- 役職:経営者(1人社長)

- 年齢:40〜64歳

- 本店所在地:東京都渋谷区

- 居住地:東京都渋谷区

- 家族構成:単身者

- 適用する所得控除:社会保険料控除と基礎控除

役員報酬を年間1800万円支給する場合の手取りシミュレーションは、下表のとおりです。

| 項目 | 金額 |

| ① 年収 | 1800万円 |

| ② 社会保険料 | 約167万円 |

| ③ 所得税 | 約302万円 |

| ④ 個人住民税 | 約140万円 |

| ⑤ 税負担の合計金額 ( ② + ③ + ④ ) |

約609万円 |

| ⑥ 手取りの年額 ( ① ー ⑤ ) |

約1191万円 |

| ⑦ 手取りの月額 ( ⑥ ÷ 12か月 ) |

約99万円 |

| ⑧ 年収に占める税負担の割合 ( ⑤ ÷ ① ✕ 100 ) |

約33.8% |

なお、上表はあくまでもシミュレーションであるため、概算金額を保証するものではありません。役員報酬の手取りシミュレーションを行う際には、以下のポイントも押さえましょう。

- 損金算入の要件を確認しておく

- 会社の純利益や資金繰りへの影響も考慮する

- 法人税の節税効果と役員個人が負担する所得税や個人住民税のバランスを取る

- 社会保険料の負担と手取りのバランスを取る

- 将来支給される退職金も含めた戦略的な金額設定を行う