こんにちは、税理士法人植村会計事務所の代表税理士の植村拓真です。

弊所では、法人で利益が出過ぎた経営者の方から、以下のようなご相談をよくいただきます。

もうすぐ決算なんですが、節税対策って今からでも間に合うんでしょうか?

本記事を読んでいる経営者の方の中にも、同様の疑問や悩みを抱えている方がいらっしゃるのではないでしょうか。

そこで今回は、法人で利益が出過ぎた場合の使い道や節税対策について解説します。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

法人で利益が出過ぎた場合の使い道や節税対策一覧

本項目では、法人で利益が出過ぎた場合の使い道や節税対策について、以下のカテゴリーに分けて解説します。

- 経費を有効活用した節税対策

- 人件費を有効活用した節税対策

- 資産の取得や処分による節税対策

- 保険への加入による節税対策

それでは、順番に見ていきましょう。

経費を有効活用した節税対策

経費を有効活用した節税対策として挙げられるものは、以下のとおりです。

- 福利厚生を充実させる

- 健康診断を人間ドックにアップグレードする

- 出張手当を適切に支給する

- 未払費用を計上する

- 広告宣伝費に充てる

- 短期でコンサルティングを受ける

- 実務に関する専門書を購入する

- 短期前払費用の特例を活用する

上記の概要について順番に説明していきます。

福利厚生を充実させる

法人で利益が出過ぎた際に福利厚生を充実させると、課税所得を抑える効果が期待できます。

- 社宅の提供

- 家賃補助の支給

- 住宅手当の支給

- 通勤手当の支給

- 食事手当の支給

- 社員旅行の開催

- スポーツ大会の開催

- オフィスジムの設置

- 創立記念パーティーの開催

- 新年会や忘年会、懇親会の開催

- フィットネスクラブの利用補助の支給

なお、福利厚生費として経費計上するためには、全従業員が制度の利用やイベントへの参加ができる状態でなければなりません。

また、現金や換金性の高いものを提供したり、金額が社会通念上の妥当な範囲を逸脱していたりするケースでは、福利厚生費としての経費計上が認められません。

福利厚生費として経費計上できるか判断に迷う費用がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(No.5261 交際費等と福利厚生費との区分)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|福利厚生費|福利厚生費)

参考:独立行政法人 労働政策研究・研修機構(企業における福利厚生施策の実態に関する調査)

関連記事:法人はなんでも経費で落とせる?よくある勘違いと判断基準を解説

健康診断を人間ドックにアップグレードする

法人で利益が出過ぎた場合、健康診断を人間ドックにアップグレードすると、経費計上できる金額が増えるため、節税効果を期待できます。

原則、全従業員が人間ドックを受診できる状態でなければ、経費計上できません。

また、人間ドックにかかる費用が、社会通念上の妥当な範囲を逸脱しているとみなされる場合、経費計上が認められないおそれもあるため注意しましょう。

参考:厚生労働省(労働安全衛生法に基づく健康診断を実施しましょう)

参考:国税庁(人間ドックの費用負担)

関連記事:一人社長が経費で落とせるもの一覧|制限があるもの・落とせないものも解説

出張手当を適切に支給する

また、出張手当は課税仕入れに該当して、仕入税額控除が認められているため、消費税の負担軽減につながる点もメリットです。

国内の出張または転勤のために、役員または使用人に対して支給した出張旅費、宿泊費、日当については、支給した金額のうちその旅行について通常必要であると認められる部分の金額は、課税仕入れになります。

引用:国税庁(No.6459 出張旅費、宿泊費、日当、通勤手当などの取扱い)

なお、出張手当を適切に支給するためには、旅費交通費支給規程をあらかじめ作成しておく必要があります。

旅費交通費支給規程を作成する際に不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(出張旅費、宿泊費、日当等に係る仕入税額控除の適用要件)

参考:国税庁(問107 出張旅費、宿泊費、日当等)

参考:国税庁(問107-2 実費精算の出張旅費等)

参考:国税庁(No.6355 課税売上げと課税仕入れ)

関連記事:合同会社が経費で落とせるもの一覧|いくらまで経費計上できる?

未払費用を計上する

法人で利益が出過ぎた場合、未払費用の計上も有効な節税対策のひとつです。未払費用とは、当期に役務の提供を受けていて、支払いが翌期になる費用を指します。

- 家賃

- 通信費

- 決算賞与

- 従業員給与

- 社会保険料

- 水道光熱費

未払費用を漏れなく経費計上すれば、課税所得を抑えられます。なお、決算賞与を活用した節税対策については、のちほど解説します。

未払費用を計上する際に不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(No.5350 使用人賞与の損金算入時期)

参考:国税庁(No.5387 販売費、一般管理費その他の費用における債務確定の判定)

参考:国税庁(社会保険料の損金算入時期について)

参考:国税庁(第3節 保険料等)

参考:中小企業庁(経営力・資金調達力強化を目指す中小企業のための「中小会計要領」の手引き)

参考:中小企業庁(「経過勘定等」は、どのように取り扱いますか?)

参考:J-Net21(未払使用人賞与の取扱い)

参考:J-Net21(会計の発生主義や現金主義、実現主義について教えてください。)

広告宣伝費に充てる

法人で出過ぎた利益を広告宣伝費に充てるのも、節税対策として有効です。

広告宣伝費として経費計上できる費用は、以下のような広告の出稿料やノベルティの制作費などです。

- GoogleやYahoo!などのリスティング広告やディスプレイ広告

- YouTubeやTikTokなどの動画広告

- XやInstagramなどのSNS広告

- 電車やタクシーなどの交通広告

- テレビや新聞などのマス広告

- 看板やポスターなどの屋外広告

法人で出過ぎた利益を広告宣伝費に充てると、認知拡大やブランドイメージの向上を図りながら、課税所得を抑えられます。

ただし、費用は発生主義に基づいて経費計上する点に注意が必要です。

参考:国税庁(No.5260 交際費等と広告宣伝費との区分)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|広告宣伝費|広告宣伝費)

参考:J-Net21(会計の発生主義や現金主義、実現主義について教えてください。)

関連記事:ネットビジネスの経費計上について顧問実績が豊富な税理士が徹底解説

関連記事:SNSインフルエンサーが経費計上できるもの・できないものを解説

関連記事:アフィリエイトの商品レビュー代は経費にできる?どこまでOKかの基準について解説

短期でコンサルティングを受ける

法人で利益が出過ぎた場合、短期でコンサルティングを受けるのも、節税対策として有効です!

コンサルティングを受ける際にかかる費用は、外注費や支払手数料として経費計上できるため、課税所得を抑えられます。

また、コンサルタントが適格請求書発行事業者の登録を受けていれば、コンサルティング費用は仕入税額控除の対象となるため、消費税の節税効果も期待できます。

なお、事業年度内に役務の提供が完了していない部分は、当期の経費として計上できないため、節税目的でコンサルティングを受ける際は契約期間に注意しましょう。

参考:国税庁(No.6355 課税売上げと課税仕入れ)

参考:国税庁(No.6451 仕入税額控除の対象となるもの)

参考:国税庁(No.5387 販売費、一般管理費その他の費用における債務確定の判定)

実務に関する専門書を購入する

実務に関する専門書の購入も、法人で利益が出過ぎた場合の節税対策として有効です。

書籍の購入費は新聞図書費として経費計上できるため、課税所得を抑える効果が期待できます。

ただし、収入を得るために直接必要だと客観的に判断できない書籍については、購入費の経費計上を否認されるリスクもあるため注意しましょう。

短期前払費用の特例を活用する

法人で利益が出過ぎた場合、短期前払費用の特例を活用するのも、節税対策として有効です。

前払費用とは、継続的に役務の提供を受けるために支払った費用のうち、期末時点で提供を受けていない役務に対応するものを指します。

ただし、1年以内に提供を受ける役務の対価を前払いする場合は、短期前払費用として支払った事業年度の経費にできます。

前払費用の額で、その支払った日から1年以内に提供を受ける役務に係るものを支払った場合において、その支払った額に相当する金額を継続してその支払った日の属する事業年度の損金の額に算入しているときは、上記の「前払費用」にかかわらず、その支払時点で損金の額に算入することが認められます。

引用:国税庁(No.5380 短期前払費用として損金算入ができる場合)

上記の理由から、以下のような費用を月払いから年払いに変更すれば、経費計上できる金額を増やせるため、課税所得を抑える効果が期待できます。

- 事務所の家賃

- サーバーの使用料

- 法人保険の保険料

- 同業者団体の会費

- OA機器のリース料

- AIサービスの利用料

なお、短期前払費用の特例を活用する際は、原則として、翌期以降も年払いを継続する必要がある点に注意が必要です。

以下のとおり、法人で利益が出過ぎた際の一時的な節税対策とみなされる場合は、経費計上が否認されるおそれがあるためです。

利益が出たから今期だけまとめて1年分支払うというような利益操作のための支出や収益との対応期間のズレを放置すると課税上の弊害が生ずると認められるものについては、これを排除していく必要があります。

引用:国税庁(短期前払費用の取扱いについて)

短期前払費用の特例を活用する際に不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(第2款 販売費及び一般管理費等)

参考:国税庁(No.5382 同業者団体等の加入金と会費の取扱い)

参考:国税庁(定期保険及び第三分野保険に係る保険料の取扱いに関するFAQ)

参考:中小企業庁(経営力・資金調達力強化を目指す中小企業のための「中小会計要領」の手引き)

参考:中小企業庁(「経過勘定等」は、どのように取り扱いますか?)

関連記事:中小企業や小さい会社で税理士が必要な理由と費用相場

人件費を有効活用した節税対策

人件費を有効活用した節税対策として挙げられるものは、以下のとおりです。

- 役員を増やす

- 決算賞与を支給する

上記の概要について順番に説明していきます。

役員を増やす

法人で利益が出過ぎた場合、合理的な理由に基づいて役員を増やすのも、有効な節税対策のひとつです。

役員を増やすと経費計上できる役員報酬の金額が増えるため、課税所得を抑えられます。

ただし、勤務実態がない場合や支給額が不相当に高い場合は、役員報酬の経費計上を否認されるおそれがあるため注意しましょう。

参考:国税庁(No.5211 役員に対する給与〔平成29年4月1日以後支給決議分〕)

参考:国税庁(役員給与に関するQ&A)

参考:e-Gov 法令検索(法人税法 第三十四条 役員給与の損金不算入)

参考:J-Net21(役員変更の手続きについて教えてください。)

関連記事:役員報酬が高すぎる中小企業が抱えるリスク|相場や適切な決め方も解説

関連記事:役員報酬を活用した節税対策の効果を高めるポイント|設定額はいくらが得かも解説

関連記事:役員報酬を活用した税金対策|法人で使える節税スキームもまとめて解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

決算賞与を支給する

法人で利益が出過ぎた場合、決算賞与を支給するのも、有効な節税対策のひとつです。

決算日の翌日から1か月以内に決算賞与を支給すれば、当期の経費として計上できるため、課税所得を抑えられます。

なお、決算日までに決算賞与の支給額を、受け取る従業員すべてに通知する必要があります。

参考:国税庁(No.5350 使用人賞与の損金算入時期)

参考:国税庁(決算賞与金の税務上の取扱いについて)

参考:e-Gov 法令検索(法人税法施行令 第七十二条の三 使用人賞与の損金算入時期)

参考:J-Net21(未払使用人賞与の取扱い)

参考:J-Net21(賞与支給日に在籍しない従業員の賞与は払わなければいけませんか?)

関連記事:【法人版】節税対策の裏ワザ|手元により多くの資金を残す方法

資産の取得や処分による節税対策

資産の取得や処分による節税対策として挙げられるものは、以下のとおりです。

- 設備投資を行う

- 少額減価償却資産の特例を活用する

- 不要な在庫を処分する

- 不要な固定資産を処分する

- 個人所有の資産を法人に貸し付ける

- 不動産投資用の物件を取得する

上記の概要について順番に説明していきます。

設備投資を行う

法人で利益が出過ぎた場合、設備投資を行うのも有効な節税対策のひとつです。

| 制度 | 概要 |

| 中小企業投資促進税制 | ・新たに導入した機械やソフトウェアの取得金額の30%を特別償却または7%を税額控除できる ・パソコンは制度の対象外 ・適用期限は2026年度末まで |

| 中小企業経営強化税制 | ・対象となる設備を導入した際に即時償却または取得金額の10%を税額控除できる ・適用期限は2026年度末まで |

なお、中小企業経営強化税制を適用するためには、中小企業等経営強化法に基づく経営力向上計画の認定を受ける必要があります。

中小企業投資促進税制や中小企業経営強化税制を活用する際に、不明な点がある場合は税理士への相談も検討してみましょう。

参考:国税庁(No.5433 中小企業投資促進税制〔中小企業者等が機械等を取得した場合の特別償却又は税額控除〕)

参考:国税庁(No.5434 中小企業経営強化税制〔中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除〕)

参考:中小企業庁(中小企業投資促進税制)

参考:中小企業庁(中小企業経営強化税制)

参考:中小企業庁(経営力向上計画の申請について)

参考:J-Net21(中小企業経営強化税制、中小企業投資促進税制)

参考:e-Gov 法令検索(中小企業等経営強化法)

関連記事:【法人対象】税理士の探し方がわからない方向けに決める際の重要なポイントを解説

少額減価償却資産の特例を活用する

法人で利益が出過ぎた場合、少額減価償却資産の特例を活用するのも、有効な節税対策のひとつです。

原則、取得価額が10万円以上かつ使用可能期間が1年以上の減価償却資産は、耐用年数に応じて分割して経費計上する必要があるため、当期に得られる節税効果は小さくなります。

少額減価償却資産の特例を活用すれば、取得価額が30万円未満の減価償却資産については、購入した事業年度に即時償却できるため、高い節税効果を期待できます。

ただし、年間300万円までが限度です。

中小企業者等の少額減価償却資産の取得価額の損金算入の特例について、対象となる減価償却資産の取得価額を40万円未満(現行:30万円未満)に引き上げる

引用:財務省(令和8年度税制改正の大綱〔3/9〕)

参考:国税庁(No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例)

参考:中小企業庁(少額減価償却資産の特例)

参考:J-Net21(減価償却とはどのようなものなのか教えてください。)

参考:e-Gov 法令検索(法人税法 第三十一条 減価償却資産の償却費の計算及びその償却の方法)

参考:e-Gov 法令検索(法人税法施行令 第十三条 減価償却資産の範囲)

参考:e-Gov 法令検索(法人税法施行令 第五十六条 減価償却資産の耐用年数、償却率等)

参考:e-Gov 法令検索(法人税法施行令 第百三十三条 少額の減価償却資産の取得価額の損金算入)

参考:e-Gov 法令検索(減価償却資産の耐用年数等に関する省令)

不要な在庫を処分する

不要な在庫を処分すると期末棚卸高を減らせるため、売上原価の増加につながります。

期首棚卸高 + 当期商品仕入高 ー 期末棚卸高 = 売上原価

売上原価が増加すると売上総利益を減らせるため、課税所得を抑える効果が期待できます。

売上高 ー 売上原価 = 売上総利益

なお、不要な在庫を廃棄処分する場合は、廃棄損として経費計上できる点もメリットです。

ただし、在庫処分は税務調査でチェックされやすい項目のため、廃棄証明書や稟議書などの証憑書類を適切に保存しておく必要があります。

不要な在庫を処分する際に不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(フードバンクへ食品を提供した場合の取扱い)

参考:J-Net21(いまある在庫の金額は、どうやって計算すればよいでしょうか?)

参考:中小企業庁(「損益計算書」って、何ですか?)

不要な固定資産を処分する

法人で利益が出過ぎた場合、不要な固定資産を処分するのも、有効な節税対策のひとつです。

不要な固定資産を破棄処分すると、除却損として経費計上できるため、課税所得を抑える効果が期待できます。

また、固定資産税の対象となっている固定資産を廃棄処分すると、翌期以降の税負担を軽減できるメリットもあります。

なお、不要な固定資産を廃棄処分して、除却損として経費計上する場合も、廃棄証明書や稟議書といった廃棄の事実を示す証憑書類の保存が必要です!

不要な固定資産を処分する際に不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(固定資産等の損失)

参考:国税庁(6 除却損失等)

参考:国税庁(第1款 除却損失等の損金算入)

参考:総務省(地方税制度|固定資産税)

個人所有の資産を法人に貸し付ける

法人で利益が出過ぎた場合、個人所有の資産を法人に貸し付けるのも、有効な節税対策のひとつです。

法人側は支払った金額を、賃借料や地代家賃として経費計上できるため、課税所得を抑える効果が期待できます。

なお、個人所有の資産を法人に貸し付ける際の賃料が、社会通念上の妥当な範囲を逸脱している場合は、経費計上を否認されるリスクがあるため注意しましょう。

参考:国税庁(第4節 資産の貸付け)

参考:国税庁(No.6149 資産の貸付けの具体例)

参考:国税庁(主な減価償却資産の耐用年数表)

関連記事:自宅経費を活用した法人の節税対策|持ち家・賃貸のケースや個人事業主の場合も解説

関連記事:1人社長の自宅の家賃を経費にする方法と注意点を税理士が解説

関連記事:家賃はどこまで経費にできる?個人事業主・法人にわけて解説

不動産投資用の物件を取得する

法人で利益が出過ぎた場合、不動産投資用の物件を取得するのも、有効な節税対策のひとつです。

特に、中古物件は法定耐用年数より短い期間で減価償却できるため、当期の経費にできる金額が大きくなるケースもあります。

なお、土地は減価償却資産に該当しないため注意しましょう。

以上のように、法人で利益が出過ぎた際に、不動産投資用の物件を取得すると、当期の節税効果と将来の安定収入を同時に見込める点がメリットです。

参考:国税庁(No.5404 中古資産の耐用年数)

参考:J-Net21(減価償却とはどのようなものなのか教えてください。)

参考:e-Gov 法令検索(法人税法 第三十一条 減価償却資産の償却費の計算及びその償却の方法)

参考:e-Gov 法令検索(法人税法施行令 第十三条 減価償却資産の範囲)

参考:e-Gov 法令検索(法人税法施行令 第五十六条 減価償却資産の耐用年数、償却率等)

参考:e-Gov 法令検索(減価償却資産の耐用年数等に関する省令)

保険への加入による節税対策

以下のような保険に加入すると、保険料や掛金を経費にできるため、節税につながります。

- 法人保険

- 団体定期保険

- 経営セーフティ共済

上記の概要について順番に説明していきます。

法人保険

法人で利益が出過ぎた場合、法人保険への加入も有効な節税対策のひとつです。

ただし、令和元年に法人保険の税務上の取り扱いが変更されたため、加入する法人保険によっては、期待できる節税効果が少なくなるケースもあります。

たとえば、最高解約返戻率が50%を超える定期保険や第三分野保険については、経費計上できる金額に制限が設けられたため、保険料の全額を経費にできません。

加入する法人保険の選択で迷う場合や、税務上の取り扱いで不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(No.5364 定期保険及び第三分野保険の保険料〔保険料に相当多額の前払部分の保険料が含まれない場合〕の取扱い〔令和元年7月8日以後契約分〕)

参考:国税庁(No.5364-2 定期保険及び第三分野保険の保険料〔保険料に相当多額の前払部分の保険料が含まれる場合〕の取扱い〔令和元年7月8日以後契約分〕)

参考:国税庁(定期保険及び第三分野保険に係る保険料の取扱いに関するFAQ)

参考:国税庁(法人税基本通達等の一部改正について〔法令解釈通達〕〔定期保険及び第三分野保険に係る保険料の取扱い〕)

団体定期保険

全従業員を被保険者とすれば、総合福祉団体定期保険の保険料を、福利厚生費として全額経費にできるため、課税所得を抑える効果が期待できます。

原則、総合福祉団体定期保険は解約返戻金がないため、令和元年の通達改正による経費計上の制限を受けません。

なお、特定の従業員や役員のみを被保険者とする場合は、経費計上が否認されるおそれがあるため注意しましょう。

参考:国税庁(No.5364 定期保険及び第三分野保険の保険料〔保険料に相当多額の前払部分の保険料が含まれない場合〕の取扱い〔令和元年7月8日以後契約分〕)

参考:国税庁(No.5364-2 定期保険及び第三分野保険の保険料〔保険料に相当多額の前払部分の保険料が含まれる場合〕の取扱い〔令和元年7月8日以後契約分〕)

参考:国税庁(定期保険及び第三分野保険に係る保険料の取扱いに関するFAQ)

経営セーフティ共済

経営セーフティ共済の掛金は、月額5,000〜20万円の範囲で自由に設定できて、支払った金額を経費計上できるため、課税所得を抑える効果が期待できます。

特に、掛金を月額20万円に設定して12か月分を前納すれば、最大240万円を経費計上できます。

20万円(掛金月額の最大)✕ 12か月(前納期間)= 240万円(当期に経費計上できる金額)

掛金を前納した場合、前納期間が1年(12か月)以内であれば、全額を支払った事業年度の損金に算入することができます。

引用:独立行政法人 中小企業基盤整備機構(事業年度内に加入して掛金を前納するにはいつまでに手続きをすればよいですか。)

経営セーフティ共済の掛金をいくらに設定するかの判断で迷う場合は、税理士への相談も検討してみましょう。

参考:中小企業庁(中小企業倒産防止共済制度について)

参考:独立行政法人 中小企業基盤整備機構(経営セーフティ共済とは|制度の概要)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

法人で利益が出過ぎた場合の節税対策における注意点

本項目では、法人で利益が出過ぎた場合の節税対策における注意点について解説します。

法人で利益が出過ぎた場合に節税対策を実施する際は、以下の点に注意が必要です。

- 過剰な経費計上による資金繰りの悪化に注意する

- 会計が不明瞭にならないようにする

- 節税対策は計画に基づいて段階的に行う

- 脱税行為につながる節税対策は避ける

それでは、ひとつずつ見ていきましょう。

過剰な経費計上による資金繰りの悪化に注意する

法人で利益が出過ぎて節税対策を行う際は、過剰な経費計上に注意が必要です。

事業活動で必要な費用とはいえ経費を過剰に計上すると、手元資金が流出してしまうため、資金繰りの悪化につながるおそれがあります。

利益が出過ぎている法人でも、手元資金が不足すれば支払い義務を果たせなくなるため、黒字倒産のリスクが高まります。

節税対策と資金繰りのバランスで悩む場合は、税理士への相談も検討してみましょう。

参考:J-Net21(黒字倒産とはどのようなものでしょうか?また、そうならないためにはどうしたらよいのでしょうか?)

会計が不明瞭にならないようにする

法人で利益が出過ぎて節税対策を行う場合は、会計が不明瞭にならないように注意する必要があります。

当期の課税所得を抑えるために、さまざまな節税対策を実施すると、費用の使い道が帳簿上で不明瞭になるおそれがあります。

以下のとおり、使い道が明らかでない費用については、経費計上できません。

法人が交際費、機密費、接待費等の名義をもって支出した金銭でその費途が明らかでないものは、損金の額に算入しない。

引用:国税庁(第4款 その他〔費途不明の交際費等〕)

特に、費用の使い道を明らかにしておかないと、税務調査の際に経費計上を否認されやすいため、加算税や延滞税といったペナルティを科されるリスクがあります。

参考:国税庁(No.9205 延滞税について)

参考:財務省(加算税制度の概要①〔基本情報〕)

節税対策は計画に基づいて段階的に行う

法人で利益が出過ぎた場合の節税対策は、事前に計画を立てて段階的に実施するほど有利です。

特に、決算の直前に慌てて節税対策を実施しようとしても、選択肢が限られてしまうため、十分な節税効果を得られないケースは少なくありません。

また、無計画に節税対策を実施してしまうと、手元資金が流出して資金繰りの悪化につながるおそれがあります。

なお、法人の利益を圧縮し過ぎた場合は、融資審査や取引契約の場面で不利になるリスクもあるため注意しましょう。

以上のように、法人で利益が出過ぎた場合の節税対策によって、資金繰りの悪化や社会的な信用度の低下を招かないためには、事前に計画を立てておくのが大切です。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

脱税行為につながる節税対策は避ける

法人で利益が出過ぎていて税負担を軽減させたい場合でも、脱税行為につながる節税対策は避けるようにしましょう。

上記の理由から、脱税行為につながる節税対策は、節税どころか税負担が重くなるリスクをはらんでいます。

最近では、AIを活用したデータ分析によって、脱税行為を特定する精度が高まっているため、節税対策は合法的な手段を用いて実施するようにしましょう。

引用:国税庁(令和6事務年度 法人税等の調査事績の概要|p4)

参考:国税庁(No.9205 延滞税について)

参考:財務省(加算税制度の概要①〔基本情報〕)

参考:国税不服審判所(隠ぺい、仮装の事実等を認めた事例)

関連記事:税務署がsnsチェックを強化している背景|インフルエンサーへ税務調査が行われた事例も解説

関連記事:税務調査はインスタも対象!SNSインフルエンサーが監視される理由と対策を解説

関連記事:YouTuberに税務調査が入る仕組みと対策を徹底解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

法人で利益が出過ぎて節税対策を行う際に確認すべきポイント

本項目では、法人で利益が出過ぎて節税対策を行う際に確認すべきポイントについて解説します。

法人で利益が出過ぎた場合に節税対策を実施する際は、以下のポイントを事前に確認しておく必要があります。

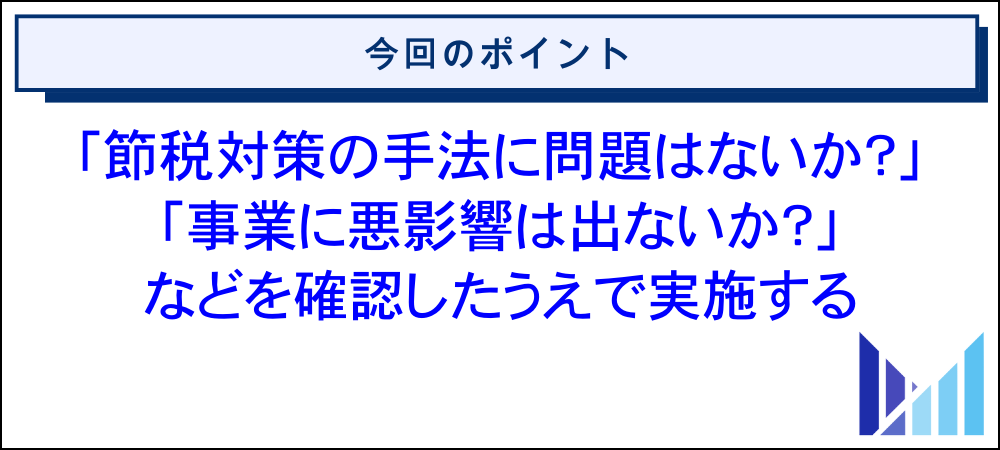

- 節税対策の手法に問題はないか?

- 事業に悪影響は出ないか?

- どれくらいの節税効果が見込めるのか?

- 専門家の見解も確認したか?

それでは、順番に見ていきましょう。

節税対策の手法に問題はないか?

法人で利益が出過ぎた際に行う節税対策は、リスクの有無を慎重に見極めて選ぶようにしましょう。

また、根拠が不明瞭な節税スキームは、税務調査で経費計上を否認されたり、脱税とみなされたりするリスクがあるため注意が必要です。

特に、決算日が迫っている焦りからハイリスクな手法を選ぶと、節税どころか資金繰りを悪化させたり、税務上のペナルティを科されたりするおそれがあります。

検討中の節税対策に税務上の懸念がないか不安な場合は、税理士への相談も検討してみましょう。

参考:国税庁(節税商品取引における税理士の役割― 我が国における節税商品過誤訴訟と適正公平な課税の実現 ―)

参考:金融庁(節税〔租税回避〕を主たる目的として販売される保険商品への対応における国税庁との更なる連携強化について)

参考:J-Net21(税法のペナルティ)

事業に悪影響は出ないか?

法人で利益が出過ぎた際に実施する節税対策のうち、翌期以降も継続する必要性があるものや将来課税される仕組みのものは、事業に悪影響を及ぼすおそれがあります。

上記の理由から、翌期以降も継続しなければならない節税対策については、資金繰りが悪化するリスクも加味しながら、実施を検討するようにしましょう。

また、経営セーフティ共済への加入による節税対策に関しては、解約時に受け取る解約手当金に課税されるため、将来の税負担が増加する点に注意が必要です。

参考:国税庁(No.5380 短期前払費用として損金算入ができる場合)

参考:国税庁(短期前払費用の取扱いについて)

参考:中小企業庁(中小企業倒産防止共済制度について)

参考:独立行政法人 中小企業基盤整備機構(経営セーフティ共済とは|制度の概要)

参考:独立行政法人 中小企業基盤整備機構(経営セーフティ共済 – 解約手当金の税法上の取扱い)

どれくらいの節税効果が見込めるのか?

法人で利益が出過ぎて節税対策を実施する場合は、当期にどれくらいの節税効果が見込めるのかを、事前にシミュレーションしてから着手するようにしましょう。

節税対策を実施するにあたって、コストが先行するケースも少なくありません。

特に、節税対策の一環で設備投資を行う場合は、減価償却が必要となるケースも多いため、費用の全額を当期の経費にできない点に注意しましょう。

また、コストが先行する節税対策を行うと、資金繰りを圧迫するおそれもあるため注意が必要です。

参考:J-Net21(減価償却とはどのようなものなのか教えてください。)

参考:e-Gov 法令検索(法人税法 第三十一条 減価償却資産の償却費の計算及びその償却の方法)

参考:e-Gov 法令検索(法人税法施行令 第十三条 減価償却資産の範囲)

参考:e-Gov 法令検索(法人税法施行令 第五十六条 減価償却資産の耐用年数、償却率等)

参考:e-Gov 法令検索(減価償却資産の耐用年数等に関する省令)

専門家の見解も確認したか?

法人で利益が出過ぎて節税対策を行う際に、税理士の見解を確認せずに自己判断で進めると、税務調査で否認されるリスクが高まったり、より効果的な施策を見落としたりするおそれがあります。

特に、税制改正は毎年行われていて、使えなくなる節税対策もあるため注意が必要です。

上記の理由から、税務に関する最新情報を把握している税理士のアドバイスを参考にしながら、節税対策を実施していくのが望ましいです。

参考:財務省(税制改正の概要)

関連記事:顧問税理士はどこまでやってくれる?費用相場や丸投げの範囲・メリットまで解説

関連記事:顧問税理士とは?顧問契約の必要性・メリットや注意点を解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

法人で利益が出過ぎた際の使い道や節税対策に関するよくある質問

最後に、法人で利益が出過ぎた際の使い道や節税対策に関するよくある質問をご紹介します。内容は随時追記します。

税引前当期純利益が3,000万円あると法人税はどれくらいかかりますか?

東京23区内に事務所がある資本金1億円以下の普通法人で、税引前当期純利益が3,000万円ある場合、法人税の負担は1,000万円程度です。

3,000万円(課税所得の概算値)✕ 35%(実効税率の概算値)= 1,050万円(法人税の概算値)

なお、今回は税引前当期純利益を課税所得とみなして概算しているため、実際の税額とは異なるおそれがあります。

企業が毎期「納付する税金」は、法人税法等の規定によって計算された「課税所得金額」に「法定実効税率」を掛けて計算された「納税額」であるため、当該期の「税引前当期純利益」が負担すべき「税金コスト」ではないものも含まれている。

引用:内閣府(第2節 法人所得課税の負担)

また、本ケースにおける実効税率の求め方や各税金の税率は、以下のとおりです。

実効税率 = { 法人税の税率 ✕( 1 + 地方法人税の税率 + 防衛特別法人税の税率 + 法人住民税の標準税率 )+ 法人事業税の超過税率 + 法人事業税の標準税率 ✕ 特別法人事業税の税率 }÷( 1 + 法人事業税の超過税率 + 法人事業税の標準税率 ✕ 特別法人事業税の税率 )

- 法人税:23.20%

- 地方法人税:10.3%

- 防衛特別法人税:4%

- 法人住民税(標準税率):7.0%

- 法人事業税(標準税率):7%

- 法人事業税(超過税率):7.48%

- 特別法人事業税:37%

税務調整の結果や資本金の額、本店所在地などの前提条件に応じて算出される数値が変動するため、正確な納税予測を行いたい経営者の方は、税理士への相談も検討してみましょう。

参考:国税庁(No.5759 法人税の税率)

参考:国税庁(防衛特別法人税が創設されました)

参考:総務省(地方税制度|地方法人税)

参考:東京主税局(法人事業税・法人都民税)

参考:東京主税局(特別法人事業税)

参考:公益財団法人 財務会計基準機構(税効果会計に係る会計基準の適用指針)

関連記事:合同会社が納付する税金一覧|申告と納付のタイミングも解説

利益が出過ぎた場合に個人事業主でも実施できる節税対策はありますか?

利益が出過ぎた個人事業主の方は、経営セーフティ共済や小規模企業共済に加入したり、少額減価償却資産の特例を活用したりして、課税所得を抑えるようにしましょう。

繰り返しになりますが、経営セーフティ共済の掛金を月額20万円に設定して、12か月分を前納すれば、最大240万円を経費計上できます。

20万円(掛金月額の最大)✕ 12か月(前納期間)= 240万円(当期に経費計上できる金額)

掛金の前納をした場合、前納期間が1年(12か月)以内であれば、全額を支払った年の事業所得の必要経費に算入することができます。

引用:独立行政法人 中小企業基盤整備機構(事業年度内に加入して掛金を前納するにはいつまでに手続きをすればよいですか。)

一方、小規模企業共済については、掛金を月額7万円に設定して1年分を前納すると、最大84万円の所得控除が受けられます。

7万円(掛金月額の最大)✕ 12か月(前納期間)= 84万円(当期に受けられる所得控除の金額)

加入時に1年分の掛金をまとめて前払いした場合、その年に実際に支払った掛金はすべて所得控除の対象として申告できます。払込方法が月払い・半年払い・年払いのどれであっても、「その年中に支払った額」が控除の対象になるため、前払いの扱いについて心配する必要はありません。

引用:独立行政法人 中小企業基盤整備機構(加入時に1年分の掛金を一括で前払いした場合、その年の所得控除に12か月分の掛金を税務署に申告できますか)

少額減価償却資産の特例を活用すれば、取得価額が30万円未満の減価償却資産を、合計300万円まで即時償却できるため、節税対策と設備投資を両立させられる点がメリットです。

参考:独立行政法人 中小企業基盤整備機構(経営セーフティ共済とは|制度の概要)

参考:独立行政法人 中小企業基盤整備機構(小規模企業共済とは|制度の概要)

参考:中小企業庁(少額減価償却資産の特例)

法人で利益が出過ぎた際に使える節税対策で最強の方法はありますか?

法人で利益が出過ぎた際に実施できる節税対策のうち、即効性と期待できる節税効果が高いものとして、経営セーフティ共済への駆け込み加入や決算賞与の支給が挙げられます。

繰り返しになりますが、経営セーフティ共済に駆け込みで加入して、掛金を月額20万円に設定したうえで12か月分を前納すれば、決算直前でも最大240万円を経費計上できます。

20万円(掛金月額の最大)✕ 12か月(前納期間)= 240万円(当期に経費計上できる金額)

委託機関の窓口で、その事業年度の決算日までに加入申込手続きを完了すれば事業年度内の加入となります。ただし、加入には中小機構による所定の審査があります。加入時のみ掛金を口座振込で納付することができます。掛金をその事業年度の損金に算入することを希望される場合は、事業年度内の最終営業日までに中小機構に着金するようにお振込みください。また、掛金を前納した場合、前納期間が1年(12か月)以内であれば、全額を支払った事業年度の損金に算入することができます。

引用:独立行政法人 中小企業基盤整備機構(事業年度内に加入して掛金を前納するにはいつまでに手続きをすればよいですか。)

一方、決算賞与は決算日までに支給額を対象者に通知して、決算日の翌日から1か月以内に支給すれば当期の経費にできるため、法人で利益が出過ぎた際に実施しやすい節税対策のひとつです。

参考:中小企業庁(中小企業倒産防止共済制度について)

参考:独立行政法人 中小企業基盤整備機構(経営セーフティ共済とは|制度の概要)

参考:国税庁(No.5350 使用人賞与の損金算入時期)

参考:国税庁(決算賞与金の税務上の取扱いについて)

参考:e-Gov 法令検索(法人税法施行令 第七十二条の三 使用人賞与の損金算入時期)

参考:J-Net21(未払使用人賞与の取扱い)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

中小企業で利益を出さないようにしているとリスクはありますか?

節税のために中小企業で利益を出さないようにしていると、資金調達や不測の事態への備えなど、財務面に悪影響を及ぼすリスクがあります。

また、内部留保が蓄積されないため、不況や自然災害といった不測の事態に見舞われた場合、倒産するリスクが高まります。

以上のように、利益を出さない中小企業は税負担を軽減できますが、社会的な信用度の低下や財務基盤の弱体化を招くおそれもあるため注意が必要です。

参考:中小企業庁(3 事業性評価の必要性)

参考:J-Net21(内部留保のメリットとデメリットについて教えてください。)

会社に利益を残さない場合に想定されるデメリットはありますか?

会社に利益を残さない場合に想定されるデメリットは、税務調査の対象になりやすくなったり、取引契約を結ぶ場面で不利になったりする点です。

売上があるにもかかわらず会社に利益を残さない状態にすると、経費の不正計上を疑われて税務調査の対象になるおそれがあります。

事業活動に支障をきたさないような節税対策を実施したい場合は、税理士への相談も検討してみましょう。

「利益圧縮」の意味は「利益を減らす」と言い換えても差し支えないですか?

利益圧縮とは、税負担を軽減するために合法的な節税対策を実施して、利益を調整する行為を指します。

「利益圧縮」を「利益を減らす」と言い換えても差し支えありませんが、業績が悪化したようなネガティブな響きに聞こえるおそれもあるため注意が必要です。

会社の利益が出た時に必ず株主に分配しなければならないのでしょうか?

会社の利益が出た時に、必ず株主に配当金を分配しなければならないわけではありません。

内部留保として利益を会社に残しておけば、設備投資や借入金の返済などに充てられるため、事業規模の拡大や資金繰りの安定化につながるメリットがあります。

ただし、会社の利益が出た時に配当金を分配しない場合、株主との関係性が悪化するリスクもあるため注意しましょう。

会社の利益が出た時に、株主に配当金を分配すべきかどうかの判断で迷う場合は、税理士への相談も検討してみましょう。

参考:J-Net21(株主が有する権利とは何か)

参考:J-Net21(内部留保のメリットとデメリットについて教えてください。)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

まとめ

今回は、法人で利益が出過ぎた場合の使い道や節税対策について解説しました。

法人で利益が出過ぎた場合に実施できる節税対策を大別すると、以下のとおりです。

- 経費を有効活用した節税対策

- 人件費を有効活用した節税対策

- 資産の取得や処分による節税対策

- 保険への加入による節税対策

経費を有効活用した節税対策については、以下のようなものが挙げられます。

- 福利厚生を充実させる

- 健康診断を人間ドックにアップグレードする

- 出張手当を適切に支給する

- 未払費用を計上する

- 広告宣伝費に充てる

- 短期でコンサルティングを受ける

- 実務に関する専門書を購入する

- 短期前払費用の特例を活用する

人件費を有効活用した節税対策として挙げられるものは、以下のとおりです。

- 役員を増やす

- 決算賞与を支給する

資産の取得や処分による節税対策の具体例は、以下のとおりです。

- 設備投資を行う

- 少額減価償却資産の特例を活用する

- 不要な在庫を処分する

- 不要な固定資産を処分する

- 個人所有の資産を法人に貸し付ける

- 不動産投資用の物件を取得する

以下のような保険に加入すると、保険料や掛金を経費にできるため、節税につながります。

- 法人保険

- 団体定期保険

- 経営セーフティ共済