こんにちは、YouTuberに強い税理士の植村拓真です。

税理士法人植村会計事務所では、YouTuberの方から経費に関する以下のようなご相談をよくいただきます。

「YouTuberはなんでも経費にできるからずるい」といわれたりしますが、実際はどこまでOKなのでしょうか?

本記事を読んでいるYouTuberの方の中にも、同様の疑問を抱いている方がいらっしゃるのではないでしょうか。

そこで今回は、YouTuberの方が経費で落とすのはどこまでOKなのかについて、収益化前に生じた費用の取り扱いとあわせて解説します。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

YouTuberが経費で落とすのはどこまでOK?できるものとできないもの一覧

本項目では、YouTuberの方が経費で落とすのはどこまでOKなのかについて、計上できるものとできないものに分けて解説します。

YouTuberが経費で落とすのがOKな費用

YouTuberの方が経費で落とすのがOKな費用は、主に以下のとおりです。

- 撮影用機材の購入費

- 消耗品費

- 通信費

- 旅費交通費

- 会議費

- 接待交際費

- 衣装代やヘアメイク代

- 広告宣伝費

- 外注費

- 場所代

- 書籍の購入費

撮影用機材の購入費

撮影用機材の購入費は、YouTuberの方が経費で落とすのを認められている費用のひとつです。

動画の撮影で使用するカメラやマイク、三脚、照明などの購入費は、YouTuberの収入を得るために直接必要だと客観的に判断できるためです。

ただし、使用可能期間が1年以上かつ取得価額が10万円以上の撮影用機材については、減価償却を行う必要があるため、購入した年に費用の全額を経費計上できません。

減価償却が必要なケースでは、法定耐用年数に応じて分割して経費計上します。

たとえば、カメラを20万円で購入した場合は、法定耐用年数が5年のため、毎年4万円ずつ経費で落とす必要があります!

20万円(取得価額)÷ 5年(法定耐用年数)= 4万円(毎年経費で落とす金額)

なお、取得価額が10万円未満の撮影用機材については、購入した年に費用の全額を経費計上して問題ありません。

減価償却のやり方に関して不明な点がある場合は、YouTuberに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(No.2100 減価償却のあらまし)

参考:国税庁(主な減価償却資産の耐用年数表)

参考:国税庁(No.2106 定額法と定率法による減価償却〔平成19年4月1日以後に取得する場合〕)

参考:J-Net21(減価償却とはどのようなものなのか教えてください。)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|減価償却費)

関連記事:YouTuberの経費とは何か?計上できる費用から仕訳で使う勘定科目まで解説

消耗品費

YouTuber活動で必要な消耗品を購入した際は、経費で落とすのが認められています。消耗品費の概要については以下のとおりです。

・帳簿、文房具、用紙、包装紙、ガソリンなどの消耗品購入費

・取得価額が10万円未満(令和4年4月1日以後に取得したもので貸付け(主要な業務として行われるものを除きます。)の用に供したものを除きます。)か使用可能期間が1年未満の什器備品の購入費

引用:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|消耗品費|消耗品費)

- カメラ用のSDカードや予備バッテリー

- プリンターのインクやコピー用紙

- 編集用PCのマウスやキーボード

- クロマキー用グリーンバック

- 撮影で使用する小道具

- 外付けHDD

また、10万円未満のPCや机、ゲーミングチェアなども、消耗品費として経費計上できます。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

関連記事:VTuberが必要経費にできるもの一覧|節税のコツや副業バレ対策も解説

通信費

YouTuberの方が通信費として経費計上できるのは、インターネット代やスマホ代、クラウドストレージ代などです。

また、動画編集ソフトのサブスクリプション費用も、通信費で経費計上できます。

ただし、インターネット回線やキャリア回線などを、YouTuber活動だけでなくプライベートでも使用している場合は、家事按分が必要です。

家事按分とは、YouTuberの収入を得るために直接必要な割合分だけ経費計上する会計処理です。

なお、合理的な割合で家事按分を行うために、YouTuber活動での使用時間や使用量などを記録しておきましょう。

家事按分のやり方に関して不明な点がある場合は、YouTuberに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|通信費|通信費)

関連記事:ネットビジネスの経費計上について顧問実績が豊富な税理士が徹底解説

旅費交通費

YouTuberの方が旅費交通費として経費計上できるのは、ロケ撮影や取材などの際に発生する交通費や宿泊費です。

- 電車代

- バス代

- ホテル代

- 新幹線代

- 航空券代

- タクシー代

- ガソリン代

- レンタカー代

- 高速道路料金

- コインパーキング代

繰り返しになりますが、YouTuberの収入を得るために直接必要だと客観的に判断できない場合は、経費計上を否認されるおそれがあるため注意しましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|旅費交通費|旅費交通費)

関連記事:SNSインフルエンサーが経費計上できるもの・できないものを解説

会議費

コラボ相手や外注スタッフなどと打ち合わせする際に発生した費用は、会議費として経費計上できます。

- コラボ相手と企画の打ち合わせをする際にかかったカフェ代

- 外注スタッフとランチミーティングを行った際の飲食代

- チャンネル運営の戦略会議で使用した会議室のレンタル代

税務署から指摘された場合に備えて、日時や打ち合わせ相手、目的などをメモに残して、領収書とあわせて保存しておくようにしましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

接待交際費

コラボ相手や取引先と関係を構築するうえで必要な飲食代や贈答品代などは、接待交際費として経費計上できます。

- コラボ交渉の際に持参した菓子折り代

- コラボ相手を招いた打ち上げにかかった飲食代

- 企業案件の担当者を招いた会食にかかった飲食代

- スポンサーを接待ゴルフに招待した際の費用

ただし、YouTuberの収入を得るために直接必要だとみなされない費用は、経費計上が否認されるおそれもあるため注意が必要です。

特に、接待交際費は税務署から指摘されやすい傾向があるため、参加者や目的などをメモに残して、領収書とあわせて保存しておくようにしましょう。

弊所は、YouTuberに強い税理士法人ですので、税務署から指摘されないよう適切に経費計上したい方や節税対策を徹底したい方は、お気軽にご相談くださいませ!

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|接待交際費|接待交際費)

参考:国税不服審判所(平22.4.22、裁決事例集No.79)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

衣装代やヘアメイク代

動画撮影やイベント出演の際に必要な衣装代やヘアメイク代は、経費で落とすのが認められています。

- コスプレ配信で着用する衣装の購入費

- 動画撮影時に着用する衣装のレンタル代

- イベント出演時に着用するステージ衣装の購入費

- 宣材写真を撮影する際のヘアメイク代

- 企画上必要な特殊メイク代

ただし、私服としても着用できると判断される衣服については、衣装代として経費で落とすのが認められないおそれもあるため注意が必要です。

経費計上できるか判断に迷う衣装代やヘアメイク代がある場合は、YouTuberに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税不服審判所(平成26年5月22日裁決|公表裁決事例等の紹介)

関連記事:ライバーの美容代は経費にできる?美容院代やネイル代についても解説

広告宣伝費

YouTuberの方がチャンネルの認知を広げるために広告を出稿したり、宣伝活動を行ったりした場合は、かかった費用を広告宣伝費として経費計上できます。

- YouTube広告

- Instagram広告

- X広告

- Facebook広告

- LINE広告

- リスティング広告

また、YouTuberの方がチャンネル登録者を増やす目的で、プレゼント企画を実施した際にかかった費用も、経費計上の対象です。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|広告宣伝費|広告宣伝費)

関連記事:アフィリエイト収入を得ている方が行える税金対策|会社にばれない確定申告の方法も解説

外注費

YouTuber活動で必要な業務を外注した際にかかった費用は、経費で落とすのが認められています。

- 動画編集

- サムネイル作成

- 撮影

- 企画立案

- 台本作成

- 字幕作成

- 字幕翻訳

- SNS運用

また、確定申告を税理士に依頼した際にかかった費用も、経費計上の対象です。

なお、家事代行サービスの費用については、YouTuberの収入を得るために直接必要とみなされない傾向があるため、経費計上が否認されるおそれがあります。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|税理士等の報酬|税理士等の報酬)

関連記事:VTuberの確定申告のやり方から経費計上できる費用まで解説

場所代

YouTuber活動で必要な場所代も、経費で落とすのが認められています。

- 事務所の家賃

- 公開収録の会場費

- 撮影スタジオの利用料

- ロケ地利用でかかる料金

- レンタルオフィスやコワーキングスペースの利用料

自宅を事務所として使っているケースでは、家賃を経費で落とす際に家事按分が必要となるため、使用面積や使用時間を基準にしながら、合理的な割合で計上しましょう。

経費計上できるか判断に迷う場所代がある場合は、YouTuberに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|地代家賃|地代家賃)

関連記事:家賃はどこまで経費にできる?個人事業主・法人にわけて解説

関連記事:自宅経費を活用した法人の節税対策|持ち家・賃貸のケースや個人事業主の場合も解説

書籍の購入費

YouTuberの方が動画制作やチャンネル運営の参考文献として購入した書籍代は、経費で落とすのが認められています。

- 動画編集ソフトのハウツー本

- 発信ジャンルに関連する専門書

- YouTubeマーケティングに関するノウハウ本

なお、発信ジャンルとは無関係の小説や漫画といった娯楽本は、経費で落とすのが認められません。

繰り返しになりますが、経費で落とすのが認められる費用は、YouTuberの収入を得るために直接必要なものに限られているためです。

ただし、考察系YouTuberの方のように、小説や漫画が動画制作の参考文献となる場合は、書籍代として経費で落とすのが認められるケースもあります!

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

YouTuberが経費で落とすのがNGな費用

繰り返しになりますが、YouTuberの収入を得るために直接必要とみなされない費用は、経費で落とすのが認められません。

経費で落とすのが認められているのは、YouTuberの収入を得るために直接必要だと客観的に判断できる費用に限られます。

- 日常的なヘアカット代

- 動画の編集や事務作業をカフェで行った際の食事代

- 取材やロケ撮影を主たる目的としていない旅行の費用

- YouTuber活動用に購入したが私服としても着用できる衣服の代金

なお、動画の編集や事務作業をカフェで行う場合、飲み物代については場所代として経費計上を認められる傾向があります。

また、自宅を事務所として使っているYouTuberの方が、家賃やインターネット代などを経費で落とす際には、家事按分を忘れずに行いましょう。

税務署から過少申告を指摘された場合は、不足している税金に加えて、加算税や延滞税が課されるおそれがあります。

税負担の増加は資金繰りを圧迫するリスクもあるため、経費計上は適切に行いましょう。

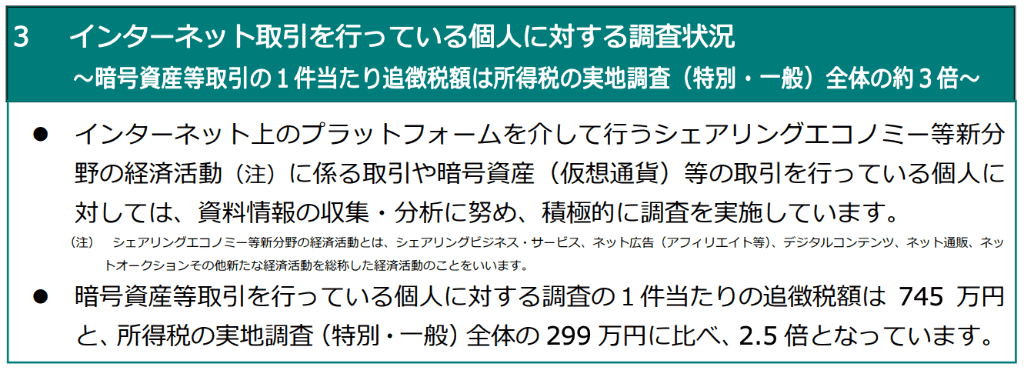

特に、YouTuberの方はインターネット取引を行う個人に該当するため、税務調査の対象になりやすい傾向があります。

引用:国税庁(令和6事務年度 所得税及び消費税調査等の状況|p7)

経費で落とすのが認められるかどうか判断に迷う費用がある場合は、YouTuberに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(No.2026 確定申告を間違えたとき)

参考:国税庁(No.9205 延滞税について)

参考:財務省(加算税制度の概要①|基本情報)

参考:国税不服審判所(平成26年5月22日裁決|公表裁決事例等の紹介)

関連記事:YouTuberに税務調査が入る仕組みと対策を徹底解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

YouTuberの収入はいくらから確定申告が必要かの判断基準

本項目では、YouTuberの収入はいくらから確定申告が必要かの判断基準について、以下の場合に分けて解説します。

- 専業YouTuberの場合

- 副業YouTuberの場合

それでは、順番に見ていきましょう。

専業YouTuberの場合

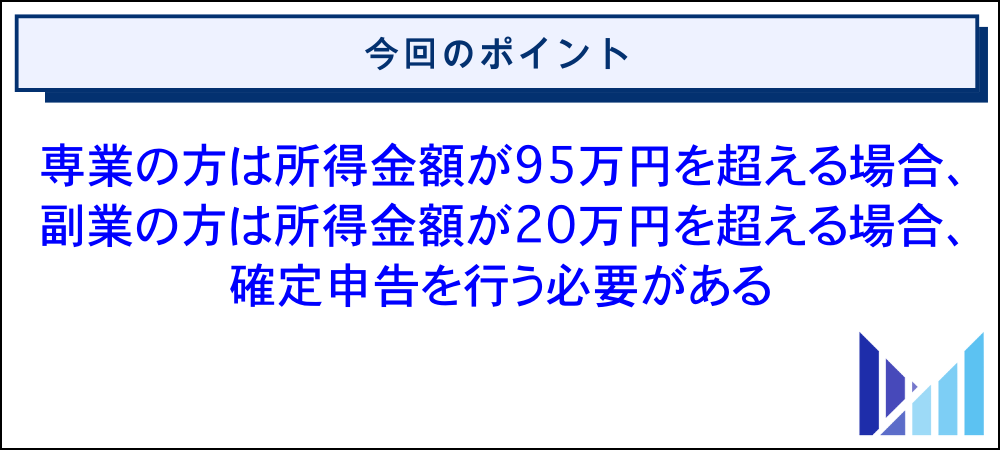

所得金額が95万円を超える専業YouTuberの方は、確定申告が必要です。

所得金額とは、YouTuber活動で得た収入から、撮影用機材の購入費や消耗品費といった経費を差し引いたあとの金額です。

なお、所得金額が95万円以下であれば、確定申告を行う必要はありません。

95万円(所得金額)ー 95万円(基礎控除の最高額)= 0円(課税所得金額)

なお、確定申告が不要な場合であっても、お住まいの市区町村への個人住民税の申告は必要となるため、忘れずに手続きを行いましょう。

参考:国税庁(確定申告が必要な方)

参考:国税庁(所得税のしくみ)

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について〔源泉所得税関係〕)

参考:岡山市(収入金額と所得金額とは、意味が違うのですか?)

参考:富里市(確定申告と住民税〔市民税・県民税〕申告は何が違うのですか?)

参考:有田市(市税の申告義務について)

関連記事:YouTuberの確定申告はいくらから必要かの判断基準から副業がバレないやり方まで解説

関連記事:VTuberの確定申告はいくらから必要?無申告がバレる理由も解説

関連記事:Twitchアフィリエイトで確定申告が必要なケースから会社にばれないやり方まで解説

副業YouTuberの場合

所得金額が20万円を超える副業YouTuberの方は、確定申告が必要です。繰り返しになりますが、所得金額の求め方は以下のとおりです。

YouTuberの収入 ー 経費 = 所得金額

なお、所得金額が20万円を超えなければ、確定申告を行う必要はありません。

25万円(YouTuberの収入)ー 5万円(経費)= 20万円(所得金額)

ただし、所得金額が20万円以下で確定申告が不要な場合でも、個人住民税の申告は必要となるため、お住まいの市区町村で忘れずに手続きを行いましょう。

参考:国税庁(確定申告が必要な方)

参考:国税庁(所得税のしくみ)

参考:国税庁(No.2210 必要経費の知識)

参考:岡山市(収入金額と所得金額とは、意味が違うのですか?)

関連記事:サラリーマン(会社員)の副業専門の税理士サービス【全国対応】

関連記事:サラリーマンの副業に強い税理士に依頼するメリット・デメリットと選び方を徹底解説

関連記事:副業の確定申告は税理士に相談!費用や副業バレ回避の方法も解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

YouTuberの経費に関するよくある質問

最後に、YouTuberの方の経費に関するよくある質問をご紹介します。内容は随時追記します。

「ユーチューバーはなんでも経費にできるからずるい」といわれたりしますが、実際はどこまでOKなのでしょうか?

「ユーチューバーはなんでも経費にできるからずるい」といわれるケースもありますが、実際は収入を得るために直接必要な費用しか計上できません。

繰り返しになりますが、撮影用機材の購入費や広告宣伝費などが経費として認められているのは、ユーチューバーの収入を得るために直接必要だと客観的に判断できるためです。

以上のように、ユーチューバーだからといって、なんでも経費にできるわけではない点に注意しましょう。

経費で落とすのが認められるかどうか判断に迷う費用がある場合は、ユーチューバーに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税不服審判所(平成26年5月22日裁決|公表裁決事例等の紹介)

関連記事:YouTuberの税理士費用の相場や安く抑える方法を経費とあわせて解説

底辺YouTuberでも経費で落とすのは認められるのでしょうか?

底辺YouTuberの方であっても、収入を得るために直接必要だとみなされる費用については、経費で落とすのが認められています。

チャンネル登録者数や収益額ではなく、YouTuberの収入を得る目的で継続的に活動しているかどうかがポイントとなります。

収益化の目処が全く立たなかったり、動画の投稿頻度が極端に少なかったりする場合は、事業活動ではなく趣味と判断されて、経費で落とすのを否認されるおそれもあるため注意しましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(所得税法における「業務」の範囲について)

参考:国税不服審判所(平成26年5月22日裁決|公表裁決事例等の紹介)

YouTuberは収益化前の費用をどこまで経費にできますか?

YouTuberの収入を得るために直接必要だとみなされるものについては、収益化前に生じた費用のすべてを経費にできます。

たとえば、収益化前に購入したカメラやマイクなどは、開業費として資産計上したうえで、収益化後に任意のタイミングで経費計上します!

開業費は任意償却が認められている繰延資産だからです。

経費計上できるか判断に迷う収益化前の費用がある場合は、YouTuberに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(第2節 繰延資産の償却期間)

参考:国税庁(第1節 繰延資産の意義及び範囲等)

参考:国税庁(Ⅱ 繰延資産の範囲について)

参考:国税庁(償却期間経過後における開業費の任意償却)

参考:国税庁(リスキリング、副業、起業の際の所得課税上の留意点)

参考:e-Gov(所得税法 第二条第一項第二十号 繰延資産)

参考:e-Gov(所得税法施行令 第七条 繰延資産の範囲)

関連記事:VTuberに強い税理士が失敗しない選び方から費用相場まで徹底解説

ユーチューバーは車の購入費をどこまで経費にできますか?

ただし、ユーチューバーの方が車の購入費を経費で落とす際は、プライベートで使用する部分と区別するために、家事按分が必要となるケースが多いです。

なお、家事按分を行うにあたっては、ユーチューバー活動で使用した際の走行距離を記録しておいて、合理的な割合を算出する必要があります。

また、車の購入費を経費で落とす際には、有形固定資産の車両運搬具として計上したうえで、法定耐用年数に応じて減価償却しなければならない点にも注意が必要です。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(No.2100 減価償却のあらまし)

参考:国税庁(主な減価償却資産の耐用年数表)

参考:J-Net21(減価償却とはどのようなものなのか教えてください。)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|減価償却費)

ユーチューバーはガチャ代をどこまで経費にできますか?

ユーチューバーの方がガチャ代を経費にできるのは、収入を得るために直接必要だと客観的に判断できるケースに限られます。

たとえば、ガチャ企画の動画からユーチューバーの収入が発生していれば、ガチャ代を経費で落とすのが認められます。

ただし、プライベートで遊んだ際のガチャ代は経費にできません。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

YouTuber活動でかかる経費はどこから出るのでしょうか?

YouTuber活動でかかる経費は、自己資金やYouTube収益から出るのが一般的です。

特に、動画投稿を始めたばかりのYouTuberの方は、撮影用機材や編集ソフトなどを自己資金で購入しているケースも少なくありません。

また、事務所に所属しているYouTuberの方の中には、撮影用機材の貸与を受けたり、費用を負担してもらえたりするケースもあります。

参考:目黒区(SNS広告宣伝活動費を補助します)

参考:中小企業庁 ミラサポplus(人気の補助金)

YouTuberは食べ物代をどこまで経費にできますか?

食べ物代を経費で落とすのが認められるのは、YouTuberの収入を得るために直接必要だと客観的に判断できるケースのみです。

ただし、動画の撮影中に食べ物を消費しきれず、プライベートで残りを食べる場合は、経費で落とす際に家事按分が必要です。

動画の撮影で消費した量を記録しておいて、合理的な割合で家事按分を行えるようにしましょう。

経費にできるか判断に迷う食べ物代がある場合は、YouTuberに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

関連記事:ライバーが税理士へ丸投げする際の費用相場|必要性や選び方も解説

ユーチューバーは動画で紹介した購入品をどこまで経費にできますか?

ユーチューバーの収入を得るために直接必要だとみなされる場合に限って、動画で紹介した購入品を経費で落とすのが認められます。

| 購入品 | ケース | 経費の取り扱い |

| 食べ物 | 撮影中にすべて消費した | 費用の全額を経費計上できる |

| 撮影中に消費しきれず、プライベートで残りを食べる | 合理的な割合で家事按分が必要 | |

| 有形の商品 | 撮影後すぐに売却する | 費用の全額を経費計上したうえで、売却益は事業所得または雑所得として申告する |

| 撮影後も手元に残して、YouTuber活動でのみ使用する | 費用の全額を経費計上できる | |

| 撮影後も手元に残して、YouTuber活動とプライベートの両方で使用する | 合理的な割合で家事按分が必要 | |

| 撮影後も手元に残すが、YouTuber活動で全く使用しない | 費用の全額を経費計上したうえで、家事消費で会計処理するのが一般的 |

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(No.3105 譲渡所得の対象となる資産と課税方法)

参考:国税庁(No.6317 個人事業者の自家消費の取扱い)

参考:確定申告書等作成コーナー(家事消費とは)

関連記事:アフィリエイトの商品レビュー代は経費にできる?どこまでOKかの基準について解説

関連記事:Amazonアソシエイトで得た報酬を確定申告する手順や会社にばれない方法を解説

ユーチューバーは旅行代をどこまで経費にできますか?

旅行代を経費で落とすのが認められるのは、ユーチューバーの収入を得るために直接必要だと客観的に判断できる範囲に限られます。

- ロケ先への往復にかかった新幹線代や航空券代

- ロケ先の名店を食レポする際にかかった食事代

- ロケ先の名産品を紹介する際にかかった食べ物代

- ホテルの宿泊体験をレビューする際にかかった費用

原則、動画の撮影を伴わない旅行で生じた費用については、生活費とみなされるため、経費で落とすのは認められません。

経費にできるか判断に迷う旅行代がある場合は、ユーチューバーに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

関連記事:SNSインフルエンサーに強い税理士の費用相場から失敗しない選び方まで解説

YouTuberが経費で落とすのが認められる費用はいくらまでですか?

YouTuberの方が経費で落とすのが認められる費用に「いくらまで」といった上限はありません。

また、YouTuberの収入を得るために直接必要だとみなされる費用であっても、プライベートで使用や消費が発生する場合は、合理的な割合で家事按分を行う必要があります。

経費で落とすのが認められるかどうか判断に迷う費用がある場合は、YouTuberに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税不服審判所(平成26年5月22日裁決|公表裁決事例等の紹介)

関連記事:クリエイター向けの税理士の選び方|税務やインボイス制度の丸投げに対応

ユーチューバーが経費で落とすメリットは何ですか?

ユーチューバーの方がチャンネル運営に必要な費用を経費で落とすメリットは、税負担の軽減や手取りの増加が期待できる点です。

経費はユーチューバーの収入から差し引かれるため、所得金額を抑えられます。

引用:国税庁(所得税のしくみ)

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

関連記事:VTuberの税金に関する基礎知識から確定申告のやり方まで解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

まとめ

今回は、YouTuberの方が経費で落とすのはどこまでOKなのかについて、収益化前に生じた費用の取り扱いとあわせて解説しました。

経費で落とすのが認められているのは、YouTuberの収入を得るために直接必要だと客観的に判断できる費用のみです。

たとえば、以下のような費用は生活費とみなされるため、経費計上できません。

- 日常的なヘアカット代

- 動画の編集や事務作業をカフェで行った際の食事代

- 取材やロケ撮影を主たる目的としていない旅行の費用

- YouTuber活動用に購入したが私服としても着用できる衣服の代金

また、YouTuber活動とプライベートの両方で使用や消費が発生するものを、経費で落とす際には家事按分が必要です。

家事按分とは、YouTuberの収入を得るために直接必要な割合分だけ経費計上する会計処理です。

なお、収益化前に生じた費用については、YouTuberの収入を得るために直接必要だと客観的に判断できる場合、すべて経費にできます。

収益化前に購入したカメラやマイクなどは、開業費として資産計上したうえで、収益化後に任意のタイミングで経費計上します。