こんにちは、植村会計事務所代表の植村拓真です。

事業を運営していると、経費をクレジットカードで支払うことが多いですよね。

起業家さんたちと会話していると

上記のような話をよく聞きます。

これ、本当でしょうか?

今回は、クレジットカード払いの経費に領収書は必要なのかについて解説していきます。

クレジットカードで経費計上するメリットとは?

具体的な話をする前に、クレジットカードで経費計上するメリットについて軽く解説します。

現金ではなくクレジットカードを選ぶメリットは、以下のとおりです。

- お金の流れが可視化される

- 資金繰りに余裕ができる

- 会計ソフトで簡単に管理できる

クレジットカード払いをすると、いつ・どこで・いくら経費を使ったかの管理が簡単です。

内容が利用明細に詳しく記載されているからですね。

クレジットカード会社からリリースされている専用スマホアプリを使えば、いつでも簡単に確認できます。

そして、クレジットカードと会計ソフトを連動させれば、手作業で領収書を管理する手間が省けます。

ガサッと積まれた領収書の山を、一から根気よく整理するのはつらいでしょう…。

以上のようなメリットがあるため、現金ではなくクレジットカードで経費計上する方がいます。

それでは、クレジットカードで経費計上する際、領収書が必要かどうかについて見ていきましょう。

クレジットカードで経費計上する際に領収書は必要?

結論からお話します。

法人税や所得税の領域において、クレジットカードで経費計上する際に領収書は必須ではありません。

理由は、そのような税法上の規定が無いからです。

だからといって

ということではなくて、クレジットカードで支払った事実が分かる記録自体は、必ず残しておかなければなりません。

具体的には

- 支払金額

- 支払日

- 支払先の住所や氏名

- 支払った商品やサービスの内容

など

以上の内容を、情報として残す必要があります。

とはいえ、いちいちこれらの情報をすべて記録しておくなんて面倒ですよね。だからこそ領収書はもらっておくべきなのです。

また、領収書が保管されていない取引があまりにも多いと、税務調査の際に

とあらぬ疑いをかけられてしまいます。

経費にするために領収書が必須ではないのは、あくまでも法人税や所得税の話です。

消費税の領域では、領収書が保管されていない場合、問答無用でその支払は経費として認められません。

消費税法において『経費処理したいなら、必ず領収書を保管しておいてくださいね』と定められているからです。

というわけで領収書に限らず、クレジットカードで支払った事実が分かる書類は、必ず手元に残しておきましょう。

クレジットカード払いで領収書と認められる要件

では、クレジットカード払いの場合、どんな書類を領収書として保管しておけばいいのかを見ていきましょう。

国税庁のホームページに、以下のような記述があります。

クレジットカード会社がそのカードの利用者に交付する請求明細書等は、そのカード利用者である事業者に対して課税資産の譲渡等を行った他の事業者が作成・交付した書類ではありませんから、消費税法第30条第9項に規定する請求書等には該当しません。

しかし、クレジットカードサービスを利用した時には、利用者に対して課税資産の譲渡等を行った他の事業者が、「ご利用明細」等を発行しているのが通常です。

この「ご利用明細」等には、①その書類の作成者の氏名又は名称、②課税資産の譲渡等を行った年月日、③課税資産の譲渡等に係る資産又は役務の内容、④課税資産の譲渡等の対価の額、⑤その書類の交付を受ける者の氏名又は名称が記載されていることが一般的であり、そのような書類であれば消費税法第30条第9項に規定する請求書等に該当することになります。

長々と記載されていますが、要するに

商品やサービスを販売しているお店が発行した書類かつ、

- お店の名前

- 購入した日付

- 商品やサービスの内容

- 購入金額

- 購入者の氏名か会社名

これらの情報が書類に載ってないと、「領収書として認められません」ということですね。

クレジットカードで経費計上する際の必要書類

クレジットカード払いした際、以下の3つの書類が入手できます。

- クレジットカード売上票

- 領収書

- カード会社の利用明細

各書類について順番に詳しく見ていきましょう。

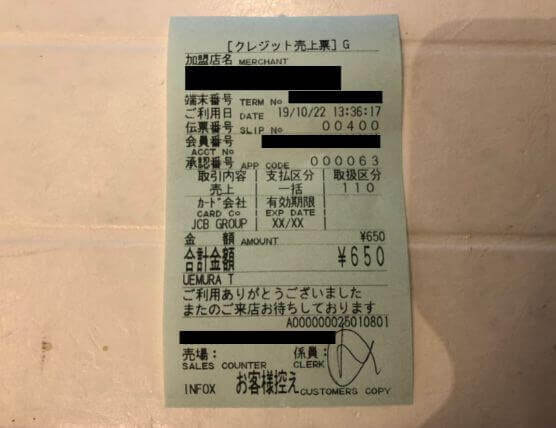

クレジットカード売上票

↑こんな書類のことですね

国税庁のホームページに記載されている文章のうち、

クレジットカードサービスを利用した時には、利用者に対して課税資産の譲渡等を行った他の事業者が、「ご利用明細」等を発行しているのが通常です。

このご利用明細はクレジットカード売上票のことを指しています。

国税庁のお墨付きがある最強の証憑であり、クレジットカード払いの際に保管しておけば、まず間違いありません。

うっかり捨ててしまわないように注意しましょう!

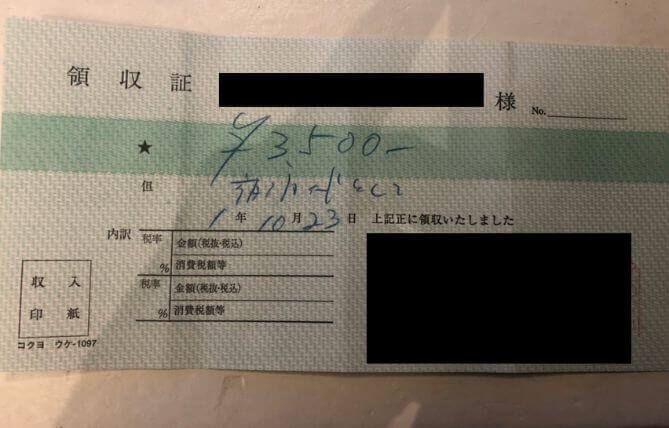

領収書

↑続いてはこちらの書類

領収書も、商品やサービスを販売しているお店が発行した書類で、

- お店の名前

- 購入した日付

- 商品やサービスの内容

- 購入金額

- 購入者の氏名か会社名

主に以上の内容が記載されています。

経費処理の根拠として、十分に認められるでしょう。

商品やサービスの内容は、領収書の方が詳しく書かれている場合が多いです。

ですので、クレジットカード売上票と併せて入手しておくのがベターですね。

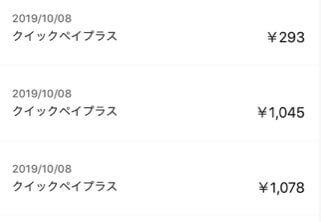

カード会社の利用明細

↑厄介なのがこちら

多くの人が勘違いしている問題の書類です。

まず、クレジットカードの利用明細は、カード会社から交付されるものです。

よって、国税庁のホームページに書いてあるとおり、利用明細は

課税資産の譲渡等を行った他の事業者が作成・交付した書類ではありませんから、消費税法第30条第9項に規定する請求書等には該当しません。

ということで、消費税の場合はクレジットカードの利用明細は領収書に該当せず、経費処理も認められません。

また、法人税や所得税において経費処理をするには、

- 支払金額

- 支払日

- 支払先の住所や氏名

- 支払った商品やサービスの内容

以上の情報を記録しておく必要がありますよね。

で、利用明細に載ってきている情報がこちら↓

クイック…ペイ…??

利用明細上では

- 支払金額

- 支払日

はわかるのですが、

・支払った商品やサービスの内容

以上の内容は不明です…。

もちろん、カードの利用明細に支払先の住所や氏名、支払った商品やサービスの内容が載ってくる場合もあります。

しかし、上記の例のように、必ず領収書として必要な情報が記載されているわけではありません。

クレジットカード払いは必要書類の保管を徹底!

以上の話をまとめておくと、

- クレジットカード売上票と領収書を保管しておくのが最強

- クレジットカード売上票もしくは領収書のどちらか保管でも基本的に問題なし

- カードの利用明細だけではかなり危ない

ということですね。

クレジットカード払いの際に売上票や領収書が必要かどうかは、実は税理士によって意見が分かれます。

そして『利用明細があるから大丈夫!』という税理士や経営者の方もいますが、イチ専門家としての見解は、

・ですので、クレジットカード売上票もしくは領収書を必ず入手しておいてください!

ということです。

そもそも、クレジットカード売上票や領収書が手元にないと、税務調査の際に支払いについて上手く説明できません。

商品やサービスを購入したとき、その場でクレジットカード売上票や領収書をもらい、

その日のうちに経費袋へぶち込むだけであれば手間はかからないでしょう。

ほんの少しの手間を惜しんで無駄な追徴課税を取られるよりは、

クレジットカード払いの際に適切な書類を入手、保管する方が損をしません。

『貯まった領収書の整理は面倒だしつらい…』そんな方は、お気軽にご相談ください。