こんにちは、ライバーに強い税理士の植村拓真です。

税理士法人植村会計事務所では、ライバーの方から経費に関する以下のようなご相談をよくいただきます。

本記事を読んでいるライバーの方の中にも、上記のような疑問を抱いている方がいらっしゃるのではないでしょうか。

そこで今回は、ライバーの方の美容代は経費にできるのかについて、美容院代やネイル代の取り扱いとあわせて解説します。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

ライバーの美容代は経費にできる?認められるケースと認められないケース

ライバーの収入を得るために直接必要だと客観的に判断できる美容代については、経費計上が認められます。

ライバーの方が美容代を経費計上できる主なケースは、次のとおりです。

- 配信企画の都合や宣材写真の撮影などでヘアメイクが必要となる場合

- ご自身の外見が売上に直接寄与していると合理的に説明できる場合

ただし、美容代の性質上、プライベートに関与する部分があるとみなされやすいため、費用の全額を経費計上できるケースは多くありません。

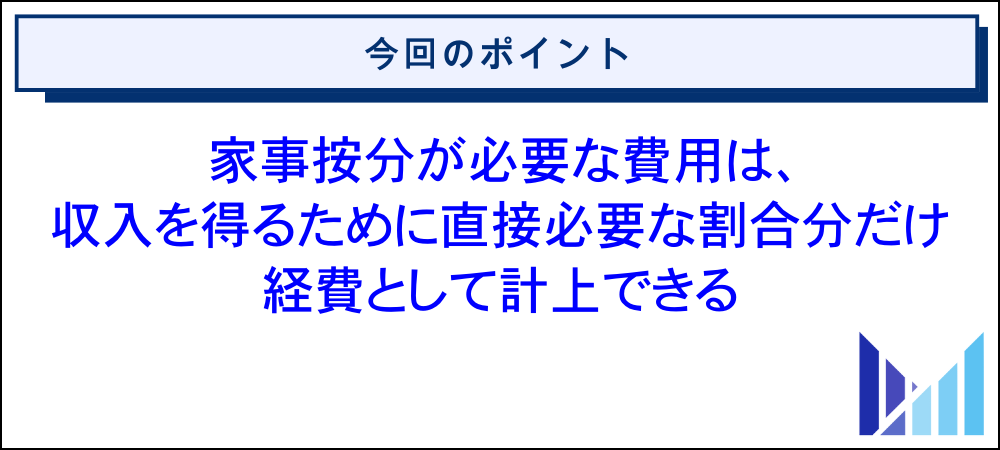

ライバーの活動とプライベートの両方に関係する費用については、経費計上する際に家事按分を行う必要があります。家事按分は合理的な割合で行わなければなりません。

なお、ライバーとして活動していなくても発生していたと考えられる美容代を、経費として計上した場合は、税務調査で否認されるリスクが高くなります。

税務調査で否認されるリスクを回避するためには、経費として計上した美容代が、ライバーの収入を得るために直接必要だと合理的に説明できる証拠を残しておきましょう。

特に、以下のような美容代については、私生活上のメリットが大きいと判断されるため、経費計上の根拠を厳しく追及されるおそれがあります。

- 美容院代

- ネイル代

- エステ代

- 脱毛費用

- 美容整形代

- ホワイトニング代

下記のとおり、ライバーの方の美容代が、経費として認められなかった裁決事例もあります!

化粧品、健康用品、ダイエット用品等の美容に関する費用は、請求人自身の身体に関して支出したものであり、これらの各費用の内容からすれば、家事費とされる私的な費用というべきであるから、客観的にみて本件業務と直接の関係を有し、本件業務の遂行上必要なものとは認められない。(中略)したがって、美容に関する費用は、必要経費に算入することはできない。(中略)請求人は、本件サイト上でウェブカメラに映る自分を男性会員に対してきれいに見せる等のために上記の各費用を支払った旨その理由を答述するが、当該答述は請求人の主観的事情を述べるにすぎない。

引用:国税不服審判所(平成26年5月22日裁決|公表裁決事例等の紹介)

美容代の経費計上で判断に迷う場合は、ライバーに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(家事関連費〔第1号関係〕)

参考:e-Gov(所得税法 第三十七条 必要経費)

参考:e-Gov(所得税法 第四十五条 家事関連費等の必要経費不算入等)

参考:e-Gov(所得税法施行令 第九十六条 家事関連費)

関連記事:ライバーが税理士へ丸投げする際の費用相場|必要性や選び方も解説

関連記事:SNSインフルエンサーに強い税理士の費用相場から失敗しない選び方まで解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

ライバーの経費に関する基礎知識

ライバーの方の経費として認められる費用は、収入を得るために直接必要だと客観的に判断できる範囲に限られます。

上記の理由から、ライバーの活動とプライベートの両方に関係する費用については、家事按分を行う必要があるため、費用の全額を経費計上できません。

家事按分が必要な費用に関しては、ライバーの収入を得るために直接必要な割合分だけを、経費として計上できます。

なお、ライバーの方が経費計上する際は、以下の根拠法令に則って適切に行いましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税不服審判所(平成26年5月22日裁決|公表裁決事例等の紹介)

関連記事:VTuberが必要経費にできるもの一覧|節税のコツや副業バレ対策も解説

関連記事:Twitchアフィリエイトで確定申告が必要なケースから会社にばれないやり方まで解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

ライバーの美容代以外で経費計上の判断に迷いやすい費用

本項目では、ライバーの方が美容代以外で経費計上の判断に迷いやすい費用について解説します。

- 衣装代

- メイク代

それでは、順番に見ていきましょう。

衣装代

コスプレ衣装やステージ衣装といった日常生活で着られない衣服であれば、衣装代として経費計上が認められます。

繰り返しになりますが、ライバーの方が衣装代を経費計上できるのは、収入を得るために直接必要だと客観的に判断できる範囲に限られます。

日常生活で着られるような衣服については、ライバーの活動で使用する場合でも、プライベートとの区別が難しいため、経費計上を認められないケースが多いです。

衣装代の経費計上で判断に迷う場合は、ライバーに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(家事関連費〔第1号関係〕)

参考:国税不服審判所(平成26年5月22日裁決|公表裁決事例等の紹介)

参考:e-Gov(所得税法 第三十七条 必要経費)

参考:e-Gov(所得税法 第四十五条 家事関連費等の必要経費不算入等)

参考:e-Gov(所得税法施行令 第九十六条 家事関連費)

関連記事:クリエイター向けの税理士の選び方|税務やインボイス制度の丸投げに対応

メイク代

ライバーの収入を得るために直接必要だと客観的に判断できるメイク代であれば、経費計上が認められます。

たとえば、ハロウィン時期に特殊メイクを施して配信を行ったり、企画の都合で特定のキャラクターに扮する必要があったりするようなケースです!

また、イベントに出演する際のヘアメイク代も、ライバーの方の経費として認められます。

なお、日常生活で使う化粧品の購入費については、ライバーの収入を得るために直接必要な部分を合理的に区別できないため、メイク代として経費計上を認められないケースが多いです。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(家事関連費〔第1号関係〕)

参考:国税不服審判所(平成26年5月22日裁決|公表裁決事例等の紹介)

参考:e-Gov(所得税法 第三十七条 必要経費)

参考:e-Gov(所得税法 第四十五条 家事関連費等の必要経費不算入等)

参考:e-Gov(所得税法施行令 第九十六条 家事関連費)

関連記事:SNSインフルエンサーが経費計上できるもの・できないものを解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

ライバーが経費計上で陥りやすいミス

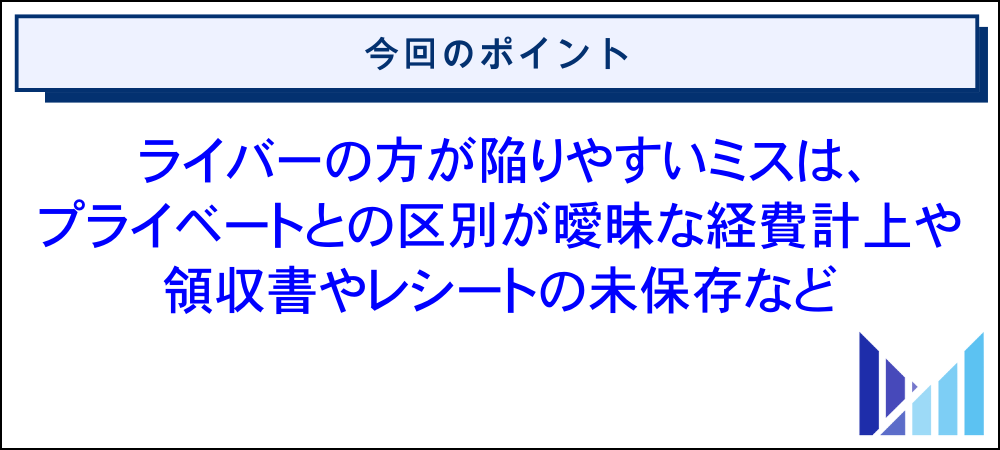

ライバーの方が陥りやすいミスとして、プライベートとの区別が曖昧な経費計上や、領収書やレシートといった証憑書類の未保存などが挙げられます。

繰り返しになりますが、ライバーの衣装代として経費計上が認められる衣服は、収入を得るために直接必要だと客観的に判断できるコスプレ衣装やステージ衣装などに限られます。

また、経費として認められる美容院代やメイク代を計上する際、合理的な根拠のない割合で家事按分を行っているケースも少なくありません。

不適切な割合で家事按分を行った場合は、税務署から修正申告を求められて、過少申告加算税や延滞税を課されるおそれがあるため注意しましょう。

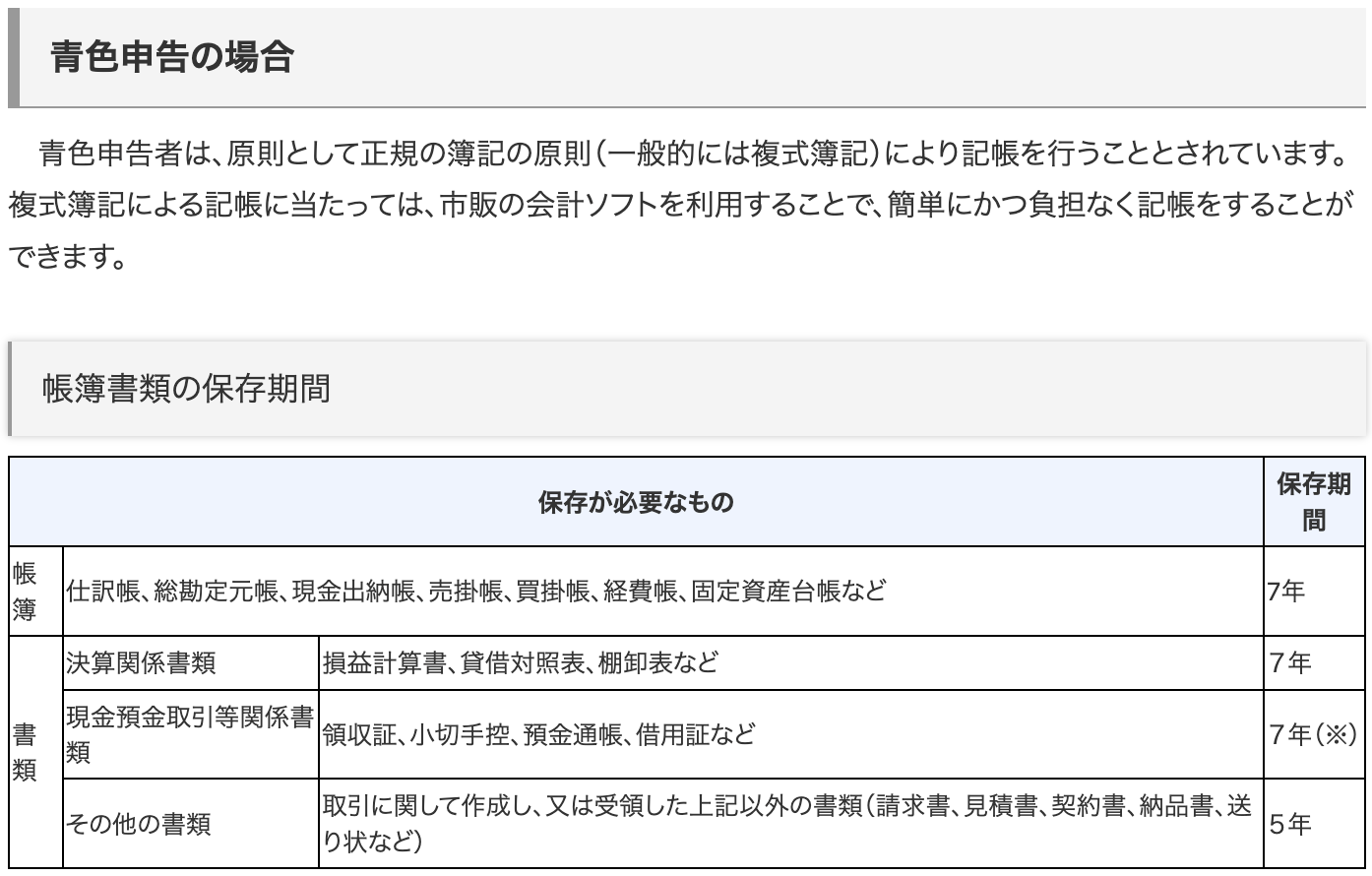

なお、領収書やレシートなどの証憑書類を保存していなければ、ライバーの収入を得るために直接必要な費用であっても、経費計上が否認されるリスクがあります。

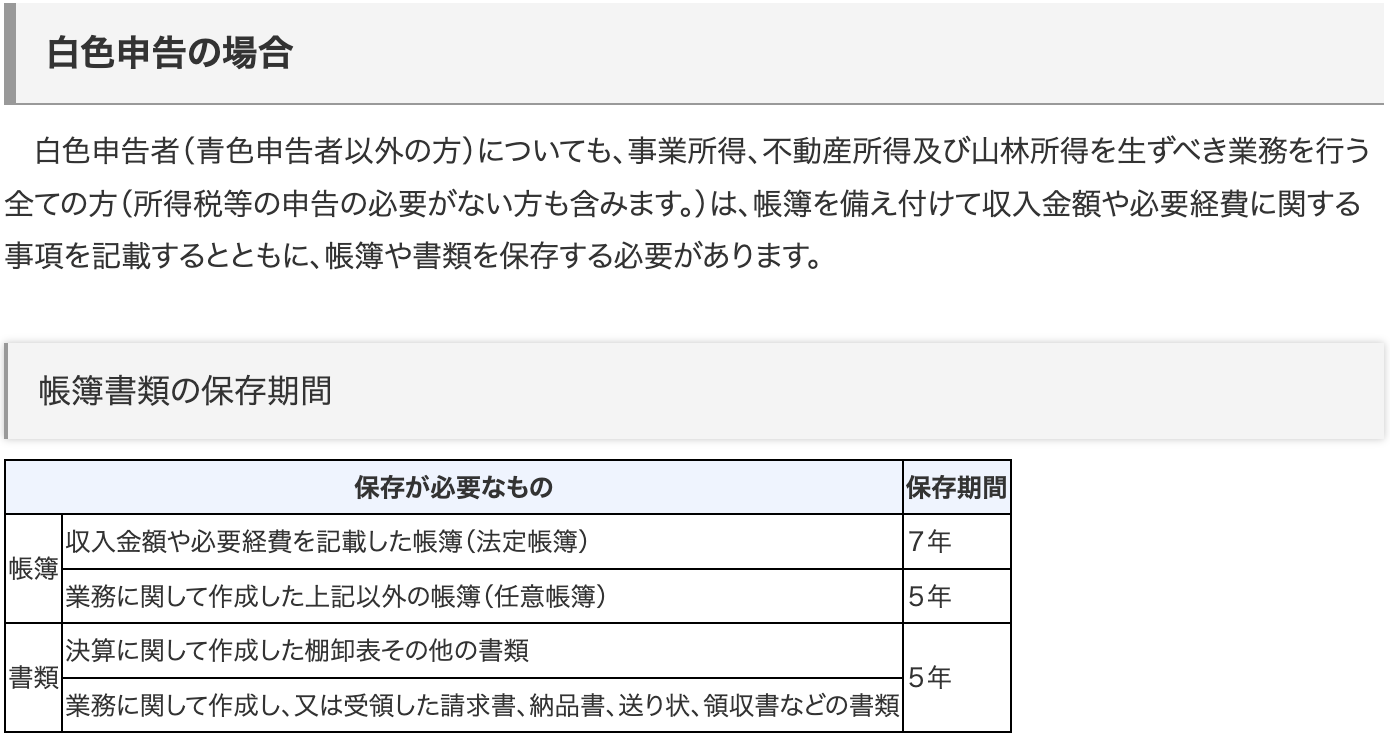

下表のとおり、領収書やレシートなどの証憑書類は、定められた期間保存しておかなければなりません。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(No.2026 確定申告を間違えたとき)

参考:国税庁(No.9205 延滞税について)

参考:財務省(加算税制度の概要①|基本情報)

関連記事:YouTuberに税務調査が入る仕組みと対策を徹底解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

ライバーが税理士への相談を検討すべきタイミング

経費計上の判断に迷う費用がある場合や、家事按分の割合に不安がある場合は、ライバーに強い税理士への相談や依頼を検討してみましょう。

ライバーに強い税理士に依頼すれば、美容代や衣装代といった経費計上の判断が難しい費用についても、顧問経験に基づいた適切な処理を行ってもらえます。

また、ライバーの活動とプライベートの両方に関係する費用についても、合理的な割合で家事按分を行ってもらえるため、税務署から指摘されるリスクを軽減できます。

売上規模が拡大していて節税対策を徹底したい場合も、ライバーに強い税理士への相談や依頼を検討してみましょう。

特に、節税対策を徹底して税負担を軽減させるためには、経理や税務会計に関する専門知識だけでなく、年間を通じた計画的な取り組みも欠かせません。

以上のような理由から、ライバーに強い税理士との顧問契約も、有効な選択肢のひとつです。

参考:国税庁(No.2070 青色申告制度)

参考:国税庁(はじめてみませんか?青色申告)

参考:J-Net21(青色申告とはどのようなものですか?メリットは何でしょうか?)

関連記事:ライバーが税理士へ丸投げする際の費用相場|必要性や選び方も解説

関連記事:VTuberに強い税理士が失敗しない選び方から費用相場まで徹底解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

ライバーの経費に関するよくある質問

最後に、ライバーの方の経費に関するよくある質問をご紹介します。内容は随時追記します。

個人事業主のユーチューバーですが、美容院代やネイル代は経費にできますか?

美容院代やネイル代が、YouTube収益を得るために直接必要とみなされる場合は、経費として認められますが、費用の全額を計上できるケースは多くありません。

美容院代やネイル代に関しては、プライベートにも関係する部分があると判断されやすいため、経費計上する際には家事按分が必要となるからです。

美容院代やネイル代を経費にできるか判断に迷う場合は、ユーチューバーに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(家事関連費〔第1号関係〕)

参考:国税不服審判所(平成26年5月22日裁決|公表裁決事例等の紹介)

参考:e-Gov(所得税法 第三十七条 必要経費)

参考:e-Gov(所得税法 第四十五条 家事関連費等の必要経費不算入等)

参考:e-Gov(所得税法施行令 第九十六条 家事関連費)

関連記事:YouTuberの税理士費用の相場や安く抑える方法を経費とあわせて解説

関連記事:YouTuberの経費とは何か?計上できる費用から仕訳で使う勘定科目まで解説

美容室代やネイル代が経費で落とせるものとして認められる場合の勘定科目について教えてください!

美容室代やネイル代が経費で落とせるものとして認められる場合、広告宣伝費や美容費などの勘定科目を用いて仕訳を行うのが一般的です。

なお、一度選択した勘定科目は、同様の仕訳を行う際に継続して用いるのが原則です。

参考:公益財団法人 財務会計基準機構(企業会計審議会企業会計原則・同注解)

参考:総務省(財務書類作成にあたっての基礎知識)

ネイリストやエステティシャンに施術してもらった際の美容代は経費にできますか?

ネイリストやエステティシャンに施術してもらった際の美容代が、ライバーの収入を得るために直接必要だと客観的に判断できる場合は、経費として計上できます。

ただし、プライベートにも関係する部分があるとみなされやすいため、ネイル代やエステ代が経費として認められる場合でも、費用の全額を計上できないケースが多いです。

繰り返しになりますが、ライバーの方の美容代については、経費として認められなかった裁決事例もあるため、業務との関連性を合理的に説明できる証拠を残しておく必要があります。

化粧品、健康用品、ダイエット用品等の美容に関する費用は、請求人自身の身体に関して支出したものであり、これらの各費用の内容からすれば、家事費とされる私的な費用というべきであるから、客観的にみて本件業務と直接の関係を有し、本件業務の遂行上必要なものとは認められない。(中略)したがって、美容に関する費用は、必要経費に算入することはできない。(中略)請求人は、本件サイト上でウェブカメラに映る自分を男性会員に対してきれいに見せる等のために上記の各費用を支払った旨その理由を答述するが、当該答述は請求人の主観的事情を述べるにすぎない。

引用:国税不服審判所(平成26年5月22日裁決|公表裁決事例等の紹介)

ネイル代やエステ代を経費にできるか判断に迷う場合は、ライバーに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(家事関連費〔第1号関係〕)

参考:e-Gov(所得税法 第三十七条 必要経費)

参考:e-Gov(所得税法 第四十五条 家事関連費等の必要経費不算入等)

参考:e-Gov(所得税法施行令 第九十六条 家事関連費)

関連記事:【個人事業主・法人対応】確定申告を税理士に丸投げする費用相場やメリット・デメリットを解説

関連記事:確定申告を税理士に丸投げするとはどこまで?個人向けに解説

法人化すれば美容院代を経費で落とせるようになりますか?

ライバーの収入を得るために直接必要な費用だと客観的に判断できない場合は、法人化したとしても美容院代を経費で落とせるようにはなりません。

下記のとおり、経費計上が認められる費用の範囲は、法人と個人で差異はないとされているためです。

所得税法においては、必要経費の範囲から家事費及び家事関連費を明確に区分する必要性を重視しており、これは、法人は営利を追求するため通常の事業活動における事業遂行上の支出を原則として「損金」と認めるのに対して、個人事業者は事業活動の主体であると同時に消費活動の主体としての側面を有するため、その支出のうち所得の処分とみられる「家事費」を課税所得の計算上除外する必要があるとの考えに基づくものである。(中略)法人の課税所得の計算においても、所得の処分と見られるもの、あるいは特定の個人が負担すべき支出は必ずしも「損金」に算入されるとは限らないことから、本質的には両者の範囲に差異はないといえる。

引用:国税庁(法人税法上の損金と所得税法上の必要経費の範囲とその異同及び問題点-同族会社と個人事業者を中心として-)

なお、法人化した場合でも、ライバーの活動とプライベートの両方に関係する費用については、収入を得るために直接必要な部分しか経費計上できません。

関連記事:法人はなんでも経費で落とせる?よくある勘違いと判断基準を解説

関連記事:一人社長が経費で落とせるもの一覧|制限があるもの・落とせないものも解説

関連記事:インフルエンサーが法人化を検討する適切なタイミングからメリット・注意点まで税理士が徹底解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

生保レディや美容師、接客業のような職種や業種であれば、美容院代は経費にできるのでしょうか?

生保レディや美容師、接客業のような身だしなみが重視される職種や業種であっても、美容院代を必ずしも経費にできるわけではありません。

繰り返しになりますが、経費として認められる費用は、収入を得るために直接必要だと客観的に判断できる範囲に限られているからです。

ただし、業務との関連性が主観的な事情だと判断されて、美容院代の経費計上が否認されるケースもあるため注意しましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(家事関連費〔第1号関係〕)

参考:国税不服審判所(平成26年5月22日裁決|公表裁決事例等の紹介)

参考:e-Gov(所得税法 第三十七条 必要経費)

参考:e-Gov(所得税法 第四十五条 家事関連費等の必要経費不算入等)

参考:e-Gov(所得税法施行令 第九十六条 家事関連費)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

まとめ

今回は、ライバーの方の美容代は経費にできるのかについて、美容院代やネイル代の取り扱いとあわせて解説しました。

ライバーの収入を得るために直接必要だと客観的に判断できる美容代については、経費計上が認められます。

ライバーの方が美容代を経費計上できる主なケースは、次のとおりです。

- 配信企画の都合や宣材写真の撮影などでヘアメイクが必要となる場合

- ご自身の外見が売上に直接寄与していると合理的に説明できる場合

ただし、ライバーの活動とプライベートの両方に関係する美容代については、経費計上する際に家事按分を行う必要があるため注意しましょう。

美容院代やネイル代に関しても、収入を得るために直接必要だと客観的に判断できる場合は、経費として計上できます。

なお、ライバーの方の美容代が経費として認められなかった裁決事例もあるため、業務との関連性を合理的に説明できる証拠を残しておく必要があります。

化粧品、健康用品、ダイエット用品等の美容に関する費用は、請求人自身の身体に関して支出したものであり、これらの各費用の内容からすれば、家事費とされる私的な費用というべきであるから、客観的にみて本件業務と直接の関係を有し、本件業務の遂行上必要なものとは認められない。(中略)したがって、美容に関する費用は、必要経費に算入することはできない。(中略)請求人は、本件サイト上でウェブカメラに映る自分を男性会員に対してきれいに見せる等のために上記の各費用を支払った旨その理由を答述するが、当該答述は請求人の主観的事情を述べるにすぎない。

引用:国税不服審判所(平成26年5月22日裁決|公表裁決事例等の紹介)