こんにちは、ライバーに強い税理士の植村拓真です。

税理士法人植村会計事務所では、ライバーの方から確定申告に関する以下のようなご相談をよくいただきます。

本記事を読んでいるライバーの方の中にも、同様の疑問や悩みを抱えている方がいらっしゃるのではないでしょうか。

そこで今回は、ライバーの収入を確定申告しないと税務調査の対象になりやすい理由について解説します。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

ライバーの収入を確定申告しないと税務調査の対象になりやすい理由

本項目では、ライバーの収入を確定申告しないと税務調査の対象になりやすい理由について、以下の点に分けて解説します。

- ライバーは申告漏れ所得金額が高額な業種に該当する

- 無申告者に対する税務調査は積極的に実施されている

それでは、順番に見ていきましょう。

ライバーは申告漏れ所得金額が高額な業種に該当する

ライバーはコンテンツ配信業に含まれますが、申告漏れ所得金額が高額な業種に該当するため、確定申告をしないでいると税務調査の対象になりやすいです。

国税庁が発表した令和6事務年度における税務調査の報告によると、申告漏れ所得金額が高額な上位10業種の中で、コンテンツ配信業は7位にランクインしています!

引用:国税庁(令和6事務年度 所得税及び消費税調査等の状況|p11)

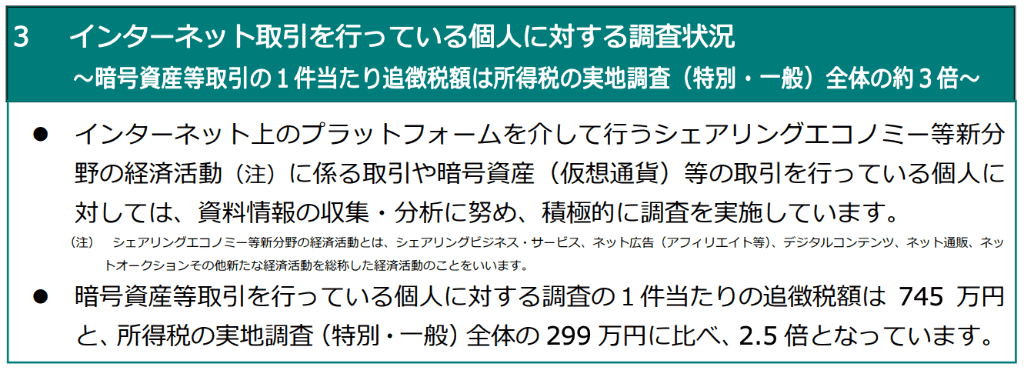

また、ライバーの方はインターネット取引を行う個人にも該当するため、税務調査の対象になりやすい傾向があります。

引用:国税庁(令和6事務年度 所得税及び消費税調査等の状況|p7)

特に、インターネット取引に関する情報収集と分析を専門に行う部署が、国税局や税務署に設置されているため、確定申告をしないでいてもライバーの収入は把握されやすい状況です。

参考:国税庁(インターネット取引を行っている者の調査状況)

参考:国税庁動画チャンネル(あなたのインターネット取引、確定申告していますか)

参考:国税庁動画チャンネル(その収入、申告の義務があります!~情報技術専門官の仕事~|令和6年9月修正版)

関連記事:ライバーの収入を確定申告しないのがバレる理由からやり方まで解説

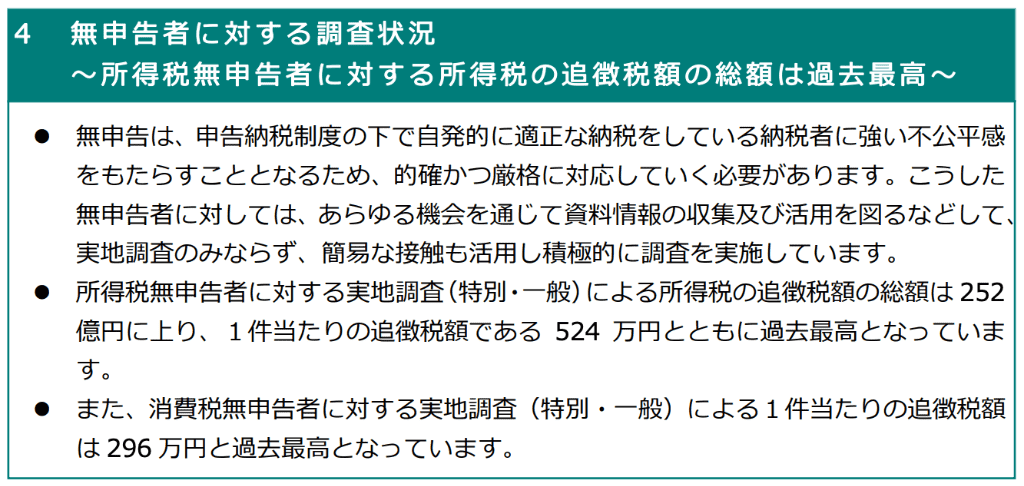

無申告者に対する税務調査は積極的に実施されている

確定申告をしないで放置しているライバーの方が、税務調査の対象になりやすい理由として、無申告者に対する調査が積極的に実施されている点も挙げられます!

引用:国税庁(令和6事務年度 所得税及び消費税調査等の状況|p8)

国税庁では、無申告者への対応を重点課題として位置づけているためです。

特に、ライブ配信プラットフォームやライバー事務所が提出する支払調書の情報は、国税総合管理(KSK)システムに蓄積されて、無申告者を特定する際に活用されています。

システムの概要-画像.png)

国税庁が発表した令和6事務年度における税務調査の報告によると、所得税の無申告者に対する実地調査は約5,000件実施されて、1件あたりの追徴税額は過去最高の524万円に上りました。

確定申告のやり方や書き方がわからず手が止まっている場合は、ライバーに強い税理士への依頼も検討してみましょう。

参考:国税庁(適正・公平な課税・徴収)

参考:国税庁(No.7400 法定調書の提出義務者)

参考:国税庁(法定調書〔源泉徴収票、支払調書〕の作成と提出)

参考:日本経済新聞(税務署の関心どこ?資金の流れ、突然の調査で慌てる前に)

関連記事:無申告がバレる理由|確定申告していない人のペナルティと末路

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

ライバーの収入を確定申告しない個人を対象に行われる税務調査の基礎知識

本項目では、ライバーの収入を確定申告しない個人を対象に行われる税務調査の基礎知識について、以下の点に分けて解説します。

- 税務調査とは

- ライバーが急増した背景と納税意識における問題点

- 過去5年分に遡って税務調査が行われるケースもある

それでは、ひとつずつ見ていきましょう。

税務調査とは

税務調査とは、確定申告の内容が正しいかどうかを確認するために行われる調査です。

引用:国税庁(令和6事務年度 所得税及び消費税調査等の状況|p7)

税務調査では、保存されている帳簿や証憑書類などをもとに、確定申告の内容が正確かどうかを確認されます。

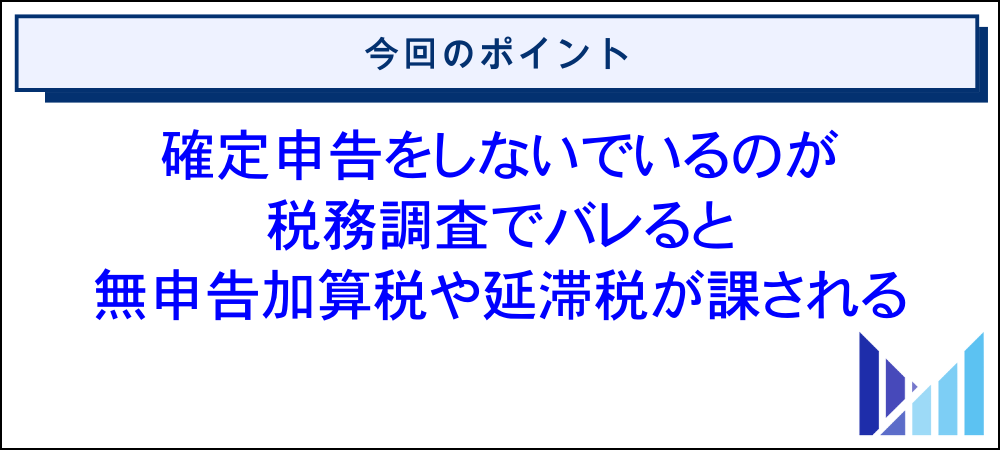

税務調査によって確定申告の内容に誤りが発覚した場合は、不足している税金に加えて、加算税や延滞税が課されるおそれもあるため注意が必要です。

特に、不適切な経費計上や無申告については、税負担を増加させるリスクを伴うため、ルールに則って確定申告を行いましょう。

参考:国税庁(税務調査手続に関するFAQ〔一般納税者向け〕)

参考:国税庁(Ⅲ 適正・公平な課税・徴収)

参考:国税庁(No.2026 確定申告を間違えたとき)

参考:国税庁(No.9205 延滞税について)

参考:国税庁(記帳や帳簿等保存・青色申告)

参考:財務省(加算税制度の概要①〔基本情報〕)

参考:内閣府ホームページ(国税庁の税務調査の概要)

関連記事:YouTuberに税務調査が入る仕組みと対策を徹底解説

ライバーが急増した背景と納税意識における問題点

コロナ禍をきっかけにライバーの方が急増しましたが、リスナーからの投げ銭を収入として捉えていないケースも少なくないため、納税意識の面で課題があります。

コロナ禍による収入減少を背景に、稼ぎを増やす手段のひとつとして、ライバー活動を始める個人の方が増加しました。

また、外出自粛に伴って社会全体で自宅で過ごす時間が長くなり、ライブ配信を視聴するリスナーの数も増えたため、ライバー人口が一気に拡大しました。

一方で、投げ銭をリスナーからのプレゼントと捉えていて、確定申告すべき収入として認識していないライバーの方も少なくありません。

しかし、投げ銭を含むライバー活動で得たお金は、課税の対象となるため、一定以上の収入がある場合は確定申告が必要です。

関連記事:YouTube収益は確定申告しなくてもバレない?副業バレを防ぐやり方も解説

関連記事:SNSインフルエンサーが商品提供のみでも確定申告が必要な理由

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

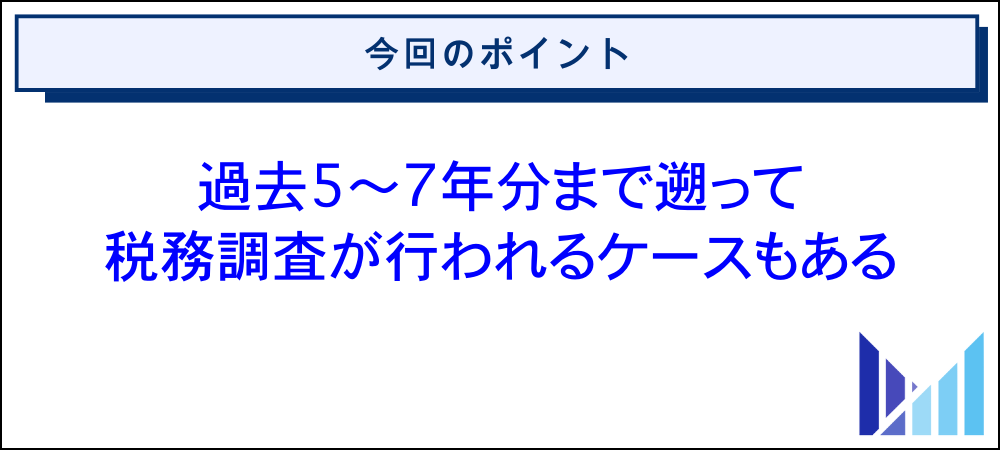

過去5年分に遡って税務調査が行われるケースもある

ライバーの収入を確定申告しないまま放置している場合は、過去5年分に遡って税務調査が行われる傾向があります。

なお、税務調査では、過去3年分の収入状況や経費計上の内容などを確認されるのが一般的です。

また、悪質な脱税行為が疑われる場合は、過去7年分まで遡って税務調査が行われるケースもあるため注意しましょう。

ライバーの収入を確定申告しないまま放置していた期間が長いほど、過去に遡って税務調査を実施される傾向があるため、加算税や延滞税の負担が重くなるおそれがあります。

参考:国税庁(記帳や帳簿等保存・青色申告)

参考:国税庁(No.9205 延滞税について)

参考:e-Gov(国税通則法 第七十条 国税の更正、決定等の期間制限)

参考:財務省(加算税制度の概要①〔基本情報〕)

関連記事:VTuberの確定申告はいくらから必要?無申告がバレる理由も解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

ライバーの収入を確定申告しないのが税務調査でバレると科されるペナルティ

本項目では、ライバーの収入を確定申告しないでいるのが税務調査でバレると科されるペナルティについて、以下の点に分けて解説します。

- 無申告加算税

- 重加算税

- 延滞税

- 脱税の罪に問われるおそれもある

それでは、ひとつずつ見ていきましょう。

無申告加算税

無申告加算税とは、申告すべきライバーの収入があるにもかかわらず、確定申告をしないまま放置しているのがバレると科されるペナルティです。

原則、無申告加算税の税率は10〜30%で設定されていて、納付すべき税金に対して適用されます。

下表のとおり、税務調査の事前通知がなされたあと、期限後申告を行うタイミングによって、適用される無申告加算税の税率は異なります。

| 期限後申告のタイミング | 納付すべき税金に対する無申告加算税の税率 | |

| 税務調査を受けたあと | 50万円以下の部分 | 15% |

| 50万超〜300万円以下の部分 | 20% | |

| 300万円を超える部分 | 30% | |

| 税務調査を受ける前 | 50万円以下の部分 | 10% |

| 50万超〜300万円以下の部分 | 15% | |

| 300万円を超える部分 | 25% | |

確定申告をしないまま放置している場合は、ライバーに強い税理士の力も借りながら期限後申告を行って、科されるペナルティを少しでも軽減させましょう。

参考:国税庁(No.2024 確定申告を忘れたとき)

参考:国税庁(申告と納税)

参考:国税庁(国税通則法 〔基礎編〕令和7年度版)

参考:財務省(加算税制度の概要①〔基本情報〕)

参考:財務省(国税通則法等の改正)

関連記事:ライバーが税理士へ丸投げする際の費用相場|必要性や選び方も解説

関連記事:クリエイター向けの税理士の選び方|税務やインボイス制度の丸投げに対応

重加算税

重加算税とは、ライバーの収入を確定申告しないでいる状況が、隠蔽行為だとみなされる場合に、無申告加算税の代わりに科されるペナルティです。

重加算税の税率は40%で設定されているため、無申告加算税と比べると重い負担となります。

重加算税のような重いペナルティが科される事態を回避するためにも、確定申告をしないといけないライバーの収入は、期限内に申告するようにしましょう。

参考:国税庁(申告と納税)

参考:国税庁(無申告事案における重加算税の賦課要件)

参考:国税庁(無記帳者の重加算税について)

参考:国税庁(国税通則法 〔基礎編〕令和7年度版)

参考:財務省(国税通則法等の改正)

参考:財務省(加算税制度の概要①〔基本情報〕)

延滞税

延滞税とは、納期限までに税金を納めなかった場合に科される、利息に相当するペナルティです。

納期限の翌日から納税が完了する日までの期間に応じて、延滞税は日割りで計算されます。

延滞税の税率については、以下のように定められています。

[令和3年1月1日以後の期間に対応する延滞税の割合]

① 納期限(※)までの期間及び納期限の翌日から2月を経過する日までの期間については、年「7.3%」と「延滞税特例基準割合+1%」の いずれか低い割合

② 納期限の翌日から2月を経過する日の翌日以後については、年「14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い割合

延滞税特例基準割合とは、各年の前々年の9月から前年の8月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として各年の前年の11月30日までに財務大臣が告示する割合に、年1%の割合を加算した割合をいいます。

引用:国税庁(延滞税の計算方法)

以上のように、ライバーの収入を確定申告しないまま放置している期間が長いほど、延滞税の負担は重くなる点に注意しましょう。

参考:国税庁(主な国税の納期限〔法定納期限〕及び振替日)

参考:国税庁(No.9205 延滞税について)

参考:国税庁(延滞税の割合)

脱税の罪に問われるおそれもある

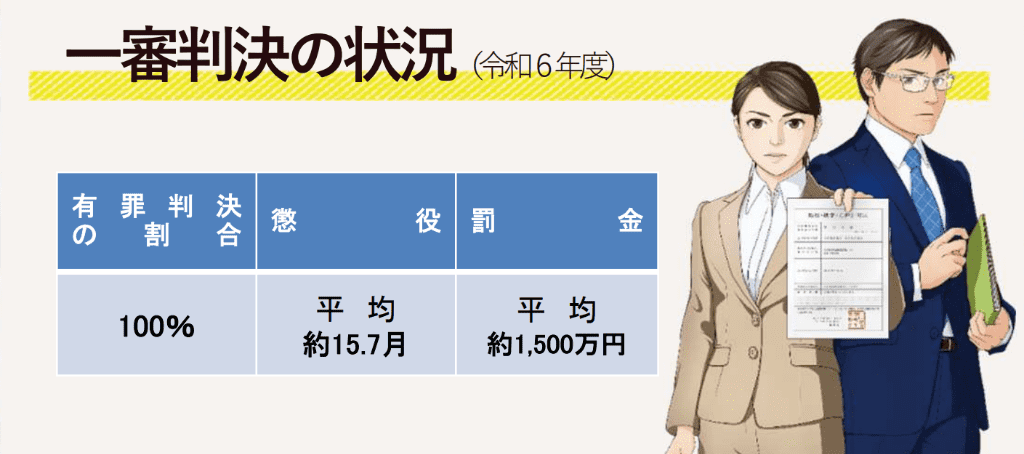

悪質な脱税をした者に対しては、査察調査という特別な調査を行い、税金を納めさせるだけでなく、懲役又は罰金という刑罰を科すための証拠収集を行います。

引用:国税庁(査察調査 我が国は納税者自身による適正な申告と納付に支えられています。)

査察調査を経て検察庁に告発されると、10年以下の拘禁刑もしくは1,000万円以下の罰金、または両方を科されるおそれがあります。

令和6年度に実施された査察調査では、98件が検察庁に告発されていて、有罪判決の割合は100%でした。

悪質な脱税者に対して厳正な査察調査を実施し、98件を検察庁に告発しました。告発した査察事案に係る脱税総額は82億円であり、1件当たりの脱税額は84百万円でした。告発率は65.3%となりました。

引用:国税庁(令和6年度 査察の概要)

引用:国税庁(査察調査 我が国は納税者自身による適正な申告と納付に支えられています。)

なお、無申告事案についての査察調査も、以下のとおり、積極的に実施されています。

納税者の自発的な申告・納税を前提とする申告納税制度の根幹を揺るがす無申告事案について積極的に取り組み、令和6年度は13件を告発しました。そのうち、不正行為はないものの、故意に申告書を提出しないで税を免れた単純無申告ほ脱事案は8件でした。

引用:国税庁(令和6年度 査察の概要)

ライバーの収入を確定申告しないまま放置している場合は、1日でも早く期限後申告を行うようにしましょう。

参考:国税庁(第4章 犯則取締り)

参考:e-Gov(所得税法 第六編 罰則 第二百三十八条)

関連記事:税務署がsnsチェックを強化している背景|インフルエンサーへ税務調査が行われた事例も解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

ライバーの収入を確定申告する際に経費を不正計上していると税務調査の対象になりやすい

ライバーの収入を確定申告していても、経費を不正に計上している場合は、税務調査の対象になりやすいです。

所得金額を抑えれば税負担が軽くなるため、認められない費用まで経費計上してしまうケースは少なくありません。

引用:国税庁(所得税のしくみ)

無申告事案だけでなく、確定申告の内容に疑義が生じるケースについても、税務調査は実施されています。

特に、経費率が不自然に高い場合は、税務調査の対象になりやすいです。

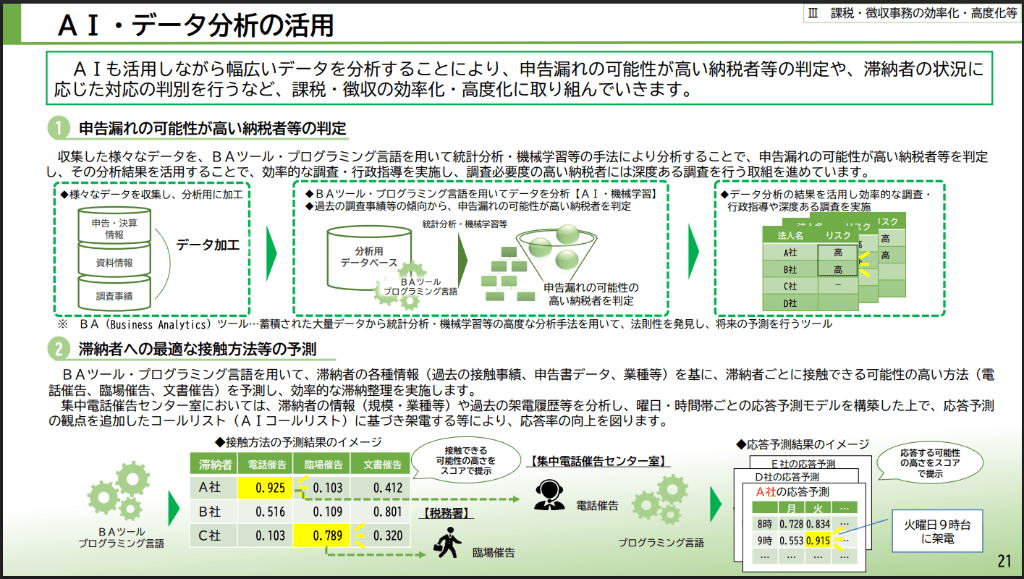

最近では、AIを活用したデータ分析が進化しているため、経費の不正計上がバレる確率は高くなっています。

引用:国税庁(税務行政のデジタル・トランスフォーメーション-税務行政の将来像2023-〔令和5年6月23日〕p21)

税務調査によって経費の不正計上がバレると、不足している税金に加えて、過少申告加算税や延滞税が課されるおそれがあります。

また、経費計上の根拠となる証憑書類を保存していない場合は、隠蔽行為とみなされて、重加算税が課されるリスクもあるため注意しましょう。

合法的な節税対策を実施して税負担を軽減させたい場合は、ライバーに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(No.9205 延滞税について)

参考:国税庁(記帳や帳簿等保存・青色申告)

参考:財務省(加算税制度の概要①〔基本情報〕)

参考:国税不服審判所(隠ぺい、仮装の事実等を認めた事例)

関連記事:ネットビジネスの経費計上について顧問実績が豊富な税理士が徹底解説

関連記事:VTuberに強い税理士が失敗しない選び方から費用相場まで徹底解説

関連記事:YouTuberの税理士費用の相場や安く抑える方法を経費とあわせて解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

ライバーの収入を確定申告する際に経費計上できる費用とできない費用

本項目では、ライバーの収入を確定申告する際に経費計上できる費用とできない費用に分けて解説します。

ライバーの収入を確定申告する際に経費計上できる費用

ライバーの収入を確定申告する際に経費計上できる主な費用は、以下のとおりです。

- 撮影機材の購入費

- 衣装代やヘアメイク代

- 旅費交通費

- ゲーム配信用に購入したゲーム機やゲームソフトの代金

- 背景用のインテリアや配信で使う小道具の購入費

- 打ち合わせ時の飲食代

- 通信費

それでは、ひとつずつ見ていきましょう。

撮影機材の購入費

ライバー活動で必要なカメラやマイク、三脚、照明といった撮影機材の購入費は、経費として計上できます。

ただし、取得価額が10万円以上かつ使用可能期間が1年以上の撮影機材は、購入した年に費用の全額を経費計上できません。

なお、取得価額が10万円未満または使用可能期間が1年未満の撮影機材は、購入した年に費用の全額を経費計上できます。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(No.2100 減価償却のあらまし)

参考:国税庁(主な減価償却資産の耐用年数表)

参考:国税庁(No.2106 定額法と定率法による減価償却〔平成19年4月1日以後に取得する場合〕)

参考:J-Net21(減価償却とはどのようなものなのか教えてください。)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|減価償却費)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|消耗品費|消耗品費)

関連記事:YouTuberが経費で落とすのはどこまでOK?収益化前の費用についても解説

衣装代やヘアメイク代

ただし、ライバー活動用の衣装であっても、私服として着用できるとみなされる場合は、経費計上が否認されるおそれもあるため注意が必要です。

経費計上が認められる衣装代やヘアメイク代は、ライバーの収入を得るために直接必要だと客観的に判断できる範囲に限られます。

経費計上できるか判断に迷う衣装代やヘアメイク代がある場合は、ライバーに強い税理士への相談も検討しましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税不服審判所(平成26年5月22日裁決|公表裁決事例等の紹介)

関連記事:ライバーの美容代は経費にできる?美容院代やネイル代についても解説

旅費交通費

ロケ撮影や打ち合わせ、イベント出演などの際に発生した移動費や宿泊費は、ライバーの収入を確定申告する際に、旅費交通費として経費計上できます。

- 電車代

- バス代

- ホテル代

- 新幹線代

- 航空券代

- タクシー代

- ガソリン代

- レンタカー代

- 高速道路料金

- コインパーキング代

ライバー活動で生じた移動費や宿泊費を経費計上する際は、税務調査が実施された場合に備えて、目的地や用件などを記録しておいて、領収書とあわせて保存しておきましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(記帳や帳簿等保存・青色申告)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|旅費交通費|旅費交通費)

関連記事:SNSインフルエンサーが経費計上できるもの・できないものを解説

ゲーム配信用に購入したゲーム機やゲームソフトの代金

ゲーム配信用に購入したゲーム機やゲームソフトの代金も、ライバーの収入を確定申告する際に経費計上できます。

繰り返しになりますが、経費計上が認められるゲーム機やゲームソフトの購入費は、ライバーの収入を得るために直接必要だと客観的に判断できる範囲に限られます。

上記のため、プライベートでもゲーム機やゲームソフトを使用している場合は、経費計上する際に家事按分が必要です。

家事按分とは、ライバーの収入を得るために直接必要な割合分だけを経費計上して、プライベート使用分を排除する会計処理を指します。

ゲーム機やゲームソフトの購入費を家事按分する場合は、使用時間を基準として合理的な割合で行いましょう。

原則、取得価額が10万円以上のゲーム機については、減価償却を行う必要があるため、購入した年に費用の全額を経費計上できない点にも注意が必要です。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(No.2100 減価償却のあらまし)

参考:国税庁(主な減価償却資産の耐用年数表)

参考:J-Net21(減価償却とはどのようなものなのか教えてください。)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|減価償却費)

関連記事:VTuberが必要経費にできるもの一覧|節税のコツや副業バレ対策も解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

背景用のインテリアや配信で使う小道具の購入費

- 観葉植物

- ホワイトボード

- メイク配信用の化粧道具

- 料理配信用の調理器具や食器

- 世界観を表現するために必要なソファや本棚

なお、自宅を拠点に活動されているライバーの方は、背景用のインテリアを経費計上する際に、家事按分が必要となるケースが多いです。

背景用インテリアの購入費を家事按分する際は、ライバー活動の時間を基準として合理的な割合で行いましょう。

繰り返しになりますが、取得価額が10万円以上かつ使用可能期間が1年以上の家具や小道具は、減価償却を行う必要があるため、購入した年に費用の全額を経費計上できない点に注意が必要です。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(No.2100 減価償却のあらまし)

参考:国税庁(主な減価償却資産の耐用年数表)

参考:J-Net21(減価償却とはどのようなものなのか教えてください。)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|減価償却費)

参考:国税不服審判所(平成26年5月22日裁決|公表裁決事例等の紹介)

関連記事:VTuberの確定申告のやり方から経費計上できる費用まで解説

打ち合わせ時の飲食代

コラボ相手や企業案件の担当者、外注スタッフなどとの打ち合わせで発生した飲食代は、ライバーの収入を確定申告する際に経費計上できます。

経費計上できるか判断に迷う飲食代がある場合は、ライバーに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(記帳や帳簿等保存・青色申告)

関連記事:YouTuberの経費とは何か?計上できる費用から仕訳で使う勘定科目まで解説

通信費

ライバー活動で必要なインターネット代やスマホ代、配信ソフトのサブスクリプション費用などは、確定申告する際に通信費として経費計上できます。

ただし、プライベートでも使用している場合は、経費計上する際に家事按分が必要です。

合理的な割合で家事按分を行うために、ライバー活動で使用した時間や量などを記録しておくようにしましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|通信費|通信費)

関連記事:fantiaで発生した売上金の確定申告が必要なケース|やり方や必要経費も解説

ライバーの収入を確定申告する際に経費計上できない費用

ライバーの収入を得るために直接必要だと客観的に判断できない費用は、経費として認められません。

- 定期的なヘアカット代

- 事務作業をカフェで行った際の食事代

- プライベート旅行とみなされる旅費交通費

- 配信用の衣装として購入したが私服でも着られる衣服の代金

また、自宅を拠点に活動されているライバーの方は、通信費や背景用インテリアの購入費などを経費計上する際に、家事按分を行う必要があります。

不適切な経費計上を行った場合は、税務署から過少申告を指摘されるおそれがあります。

過失による過少申告であっても、税務署から指摘された場合には、不足している税金に加えて、加算税や延滞税が課されるケースもあるため注意が必要です。

繰り返しになりますが、ライバーの方はインターネット取引を行う個人に該当するため、税務調査の対象になりやすい傾向があります。

引用:国税庁(令和6事務年度 所得税及び消費税調査等の状況|p7)

経費計上できるかどうか判断に迷う費用がある場合は、ライバーに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(No.2026 確定申告を間違えたとき)

参考:国税庁(No.9205 延滞税について)

参考:財務省(加算税制度の概要①〔基本情報〕)

参考:国税不服審判所(平成26年5月22日裁決|公表裁決事例等の紹介)

関連記事:アフィリエイトの商品レビュー代は経費にできる?どこまでOKかの基準について解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

ライバーの確定申告に関するよくある質問

最後に、ライバーの方の確定申告に関するよくある質問をご紹介します。内容は随時追記します。

ライバーの収入を確定申告しないのがバレるのはなぜですか?

ライバーの収入を確定申告しないでいるのがバレる主な理由は、ライブ配信プラットフォームやライバー事務所が提出する支払調書によって、収入状況が税務署に把握されているからです。

以上のような理由から、ライバーの収入を確定申告しないでいても、いずれ税務署にバレる確率は高いです。

確定申告のやり方や書き方がわからず手が止まっている場合は、ライバーに強い税理士への依頼も検討してみましょう。

参考:国税庁(No.7400 法定調書の提出義務者)

参考:国税庁(法定調書〔源泉徴収票、支払調書〕の作成と提出)

参考:国税庁(令和6事務年度 所得税及び消費税調査等の状況)

参考:日本経済新聞(税務署の関心どこ?資金の流れ、突然の調査で慌てる前に)

関連記事:アドセンス収益は確定申告しないと税務署にばれる!YouTube収益の申告についても解説

ライバーの収入は学生でも確定申告しないといけませんか?

アルバイトをしている学生の方は、ライバー活動で得た所得金額が20万円を超えると確定申告が必要です。

一方、アルバイトをしていない学生の方については、ライバー活動で得た所得金額が95万円を超える場合に、確定申告を行う必要があります。

繰り返しになりますが、ライバーの収入を確定申告しないでいるのがバレると、加算税や延滞税が課されるおそれもあるため注意しましょう。

参考:国税庁(確定申告が必要な方)

参考:国税庁(所得税のしくみ)

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について〔源泉所得税関係〕)

参考:国税庁(No.2024 確定申告を忘れたとき)

参考:国税庁(No.9205 延滞税について)

参考:財務省(加算税制度の概要①〔基本情報〕)

参考:岡山市(収入金額と所得金額とは、意味が違うのですか?)

関連記事:Twitchアフィリエイトで確定申告が必要なケースから会社にばれないやり方まで解説

ライバーの収入を確定申告する際のやり方や書き方について教えてください!

1月1日〜12月31日までに生じたライバーの収入と経費を整理したうえで、決算書と確定申告書を作成して、納税地を所轄する税務署に提出します。

原則、決算書と確定申告書の提出期間は、2月16日〜3月15日です。

なお、国税庁の確定申告書等作成コーナーを活用すれば、画面の案内に従って確定申告書を作成できるため、確定申告のやり方や書き方がわからないライバーの方におすすめです。

確定申告のやり方や書き方がわからず手が止まっている場合は、ライバーに強い税理士への依頼も検討してみましょう。

参考:国税庁(令和7年分白色申告者の決算の手引き〔一般用〕)

参考:国税庁(令和7年分青色申告の決算の手引き〔一般用〕)

参考:国税庁(【申告書の提出】Q20 所得税等の確定申告書を提出する際に必要な書類はどのようなものですか。)

参考:国税庁(確定申告書等の様式・手引き等〔令和7年分の所得税及び復興特別所得税の確定申告分〕)

参考:国税庁(No.2029 確定申告書の提出先〔納税地〕)

参考:国税庁(申告書の提出方法)

参考:国税庁(申告と納税)

参考:国税庁(確定申告書等の作成)

参考:国税庁(作成コーナーの操作要領等|令和7年分 確定申告特集)

関連記事:確定申告が全くわからない方へ|やり方や相談先について税理士が解説

関連記事:pixivFANBOXで得た所得に確定申告が必要なケースや書き方を解説

関連記事:Ci-enの売上に確定申告が必要なケースから仕訳のやり方まで解説

ライバーの収入を確定申告した場合は扶養から外れてしまいますか?

ライバーの収入を確定申告した際に、扶養から外れるかどうかについては、税制上と社会保険上で基準が異なります。

税制上の扶養から外れるのは、合計所得金額が58万円を超えるケースです。一方、社会保険上の扶養から外れるのは、年間の収入が130万円以上のケースです。

参考:国税庁(所得税のしくみ)

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について〔源泉所得税関係〕)

参考:国税庁(No.1180 扶養控除)

参考:国税庁(No.1191 配偶者控除)

参考:全国健康保険協会(被扶養者とは?)

参考:岡山市(収入金額と所得金額とは、意味が違うのですか?)

TikTokライバー(ライブ配信者)の副業所得はいくらから確定申告が必要ですか?

TikTokライバー(ライブ配信者)の副業所得が20万円を超える場合、確定申告が必要です。

確定申告では、1月1日〜12月31日までに生じたすべての収入を申告する必要があるため、TikTok以外のプラットフォームも利用している場合は、申告漏れに注意しましょう。

参考:国税庁(確定申告が必要な方)

参考:国税庁(No.2020 確定申告)

参考:国税庁(こんな収入の申告漏れにご注意)

参考:岡山市(収入金額と所得金額とは、意味が違うのですか?)

関連記事:サラリーマン(会社員)の副業専門の税理士サービス【全国対応】

関連記事:サラリーマンの副業に強い税理士に依頼するメリット・デメリットと選び方を徹底解説

関連記事:TikTok(TikToker)に強い税理士の費用相場から選び方5選まで解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

主婦ライバーでも確定申告をしないといけないのでしょうか?

パート主婦の方はライバー活動で得た所得金額が20万円を超える場合、確定申告が必要です。

一方、専業主婦の方については、ライバー活動で得た所得金額が95万円を超える場合に、確定申告を行う必要があります。

参考:国税庁(確定申告が必要な方)

参考:国税庁(所得税のしくみ)

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について〔源泉所得税関係〕)

参考:岡山市(収入金額と所得金額とは、意味が違うのですか?)

参考:富里市(確定申告と住民税〔市民税・県民税〕申告は何が違うのですか?)

参考:有田市(市税の申告義務について)

関連記事:YouTuberの確定申告はいくらから必要かの判断基準から副業がバレないやり方まで解説

関連記事:BOOTHの売上を確定申告する際の注意点からやり方まで解説

関連記事:パトロンサイトの税金について確定申告や副業バレを回避する方法とあわせて解説

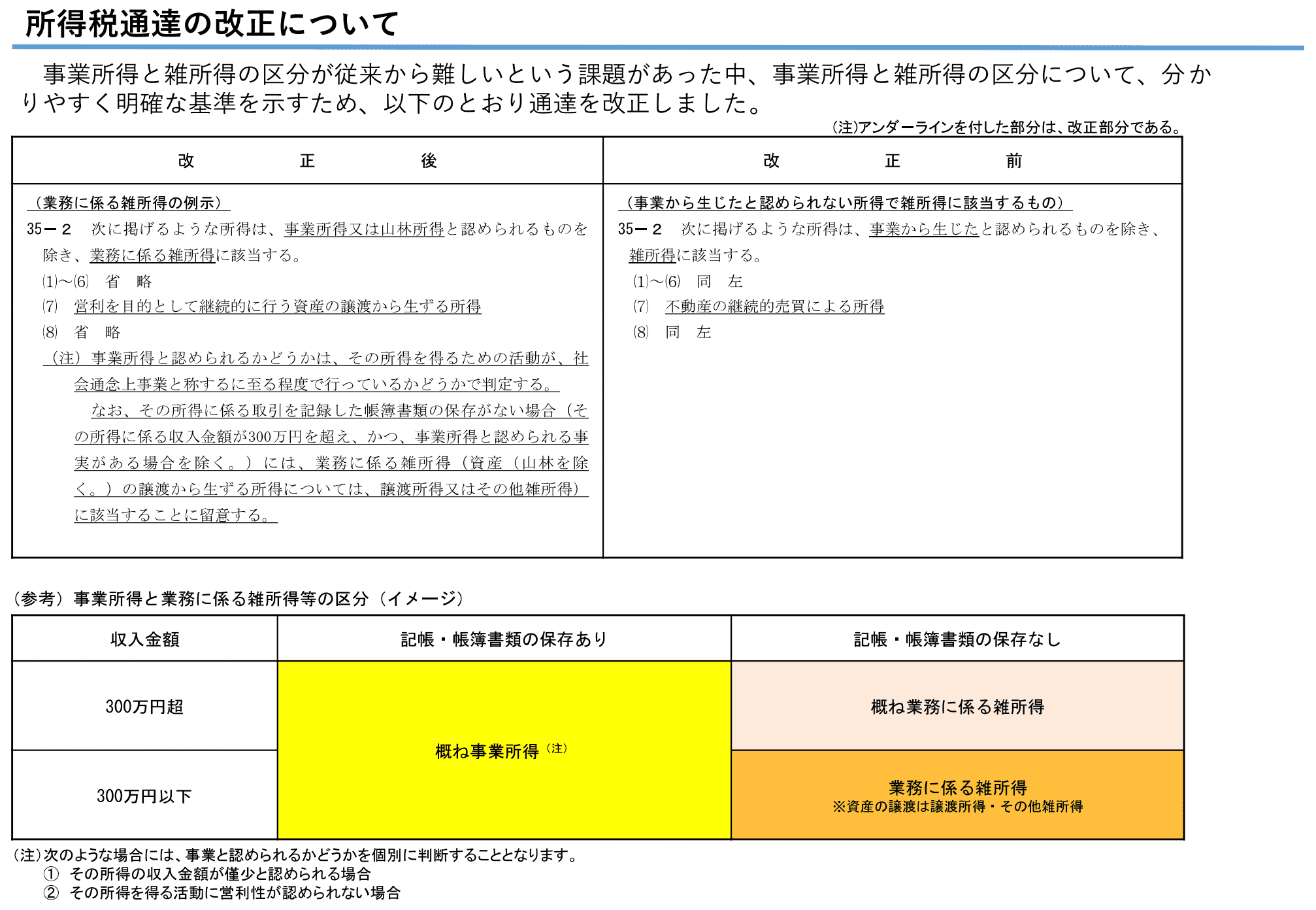

ライバーの収入は雑所得で確定申告すれば良いですか?

原則、記帳と帳簿書類の保存を行っているライバーの方は、収入金額に関係なく事業所得として確定申告できます。

ただし、ライバーの収入が僅少な場合や営利性が認められない場合は、記帳と帳簿書類の保存を行っていても、事業所得とみなされないケースもあるため注意が必要です。

確定申告の際に所得区分の判断で迷う場合は、ライバーに強い税理士への相談も検討してみましょう。

参考:国税庁(「所得税基本通達の制定について」の一部改正について〔法令解釈通達〕)

参考:国税庁(記帳や帳簿等保存・青色申告)

参考:国税庁(No.1350 事業所得の課税のしくみ)

参考:国税庁(No.1500 雑所得)

関連記事:VTuberの税金に関する基礎知識から確定申告のやり方まで解説

関連記事:副業の確定申告は税理士に相談!費用や副業バレ回避の方法も解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

まとめ

今回は、ライバーの収入を確定申告しないと税務調査の対象になりやすい理由について解説しました。

確定申告をしないまま放置しているライバーの方が、税務調査の対象になりやすい理由として、以下の点が挙げられます。

- ライバーは申告漏れ所得金額が高額な業種に該当する

- 無申告者に対する税務調査は積極的に実施されている

ライバーはコンテンツ配信業に含まれますが、申告漏れ所得金額が高額な業種に該当するため、確定申告をしないでいると税務調査の対象になりやすいです。

また、国税庁では無申告者への対応を重点課題として位置づけているため、確定申告をしないでいる個人に対する税務調査は、積極的に実施されています。

国税庁が発表した令和6事務年度における税務調査の報告によると、所得税の無申告者に対する実地調査は約5,000件実施されて、1件あたりの追徴税額は過去最高の524万円に上りました。