こんにちは、法人の顧問実績が豊富な税理士の植村拓真です。

弊所は、スタートアップやベンチャー企業、一人社長の会社をはじめとした、法人の顧問実績が豊富な税理士法人です。

法人化の段階からご依頼いただくケースも多く、中には税金や社会保険料を節約するために、役員報酬を8万円に設定すべきか悩んでいる方からご相談をいただくケースもあります。

役員報酬はうまく金額を設定すると節税対策につながるため、同じように考えている方は多いです。

今回はそんな方に向けて、役員報酬を8万円に設定するメリットについて税金や社会保険料との関係性とあわせて解説します。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬を8万円に設定するメリット

本項目では、役員報酬を月額8万円に設定するメリットについて解説します。

役員報酬を月額8万円に設定した場合に得られる主なメリットは、次のとおりです。

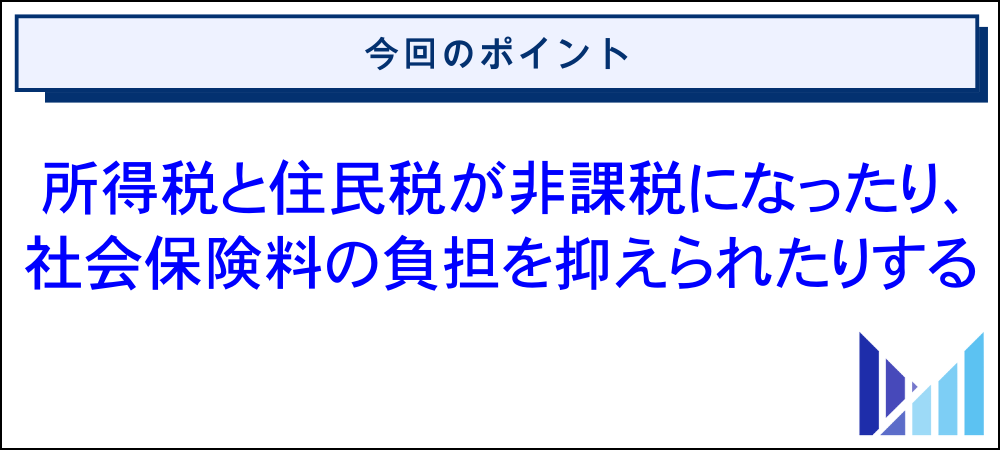

- 所得税と住民税が非課税になる

- 社会保険料の負担を抑えられる

- 税務調査で指摘されにくい

- 配偶者に支給する場合は配偶者控除の所得要件をクリアできる

それでは、ひとつずつ見ていきましょう。

所得税と住民税が非課税になる

役員報酬を月額8万円に設定すると所得税と住民税が非課税になるため、税負担を抑えられます。

令和7年分の年末調整と確定申告から、給与所得控除が最大65万円、基礎控除が最大95万円で適用されるため、160万円までの給与収入には所得税がかかりません。

つまり、年間で受け取る役員報酬の金額を96万円に調整しておけば、所得税は発生しません。また、住民税については単身者の場合、合計所得金額が45万円以下であれば非課税です。

なお、役員報酬における合計所得金額とは、年間の支給額から給与所得控除を差し引いたあとの金額です。

年間96万円の役員報酬から給与所得控除65万円を差し引くと、合計所得金額は31万円となるため、役員報酬を月額8万円に設定した場合、所得税だけでなく住民税もかかりません。

ただし、市区町村によっては住民税がかかるケースもあるため、お住まいの市区町村に確認しておくと安心です。

所得税や住民税を計算するうえで不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:東京都主税局(個人住民税|暮らしと税金)

関連記事:役員報酬で税金がかからないのはいくらまで?税金の種類もあわせて解説

関連記事:役員報酬を決める際に税理士へ相談するメリット|適切な金額の決め方や相場も解説

社会保険料の負担を抑えられる

厚生労働省の第4回社会保障審議会年金部会の資料によると、賃金が月額8.8万円(年収約106万円)以上ある場合は社会保険の加入対象です。

上記の理由から、役員報酬を月額8万円に調整すれば社会保険の加入対象外となるため、会社と個人で負担する社会保険料を抑えられます。

ただし、役員報酬の金額を低く設定すると、将来受け取れる年金額が減少するおそれがあります。

役員報酬の金額を設定する際は、節税効果や社会保険料の負担軽減などの短期的なメリットを追求するだけでなく、長期目線でもシミュレーションを実施して熟考するようにしましょう。

役員報酬を月額8万円に調整していても、今後は社会保険への加入が必要となるおそれがあります。

賃金要件が撤廃される時期については、法律の公布から3年以内の見通しでしたが、下記のとおり、早ければ2026年春に撤廃される動きもあるため注意しましょう。

厚生労働省は社会保険料がかかり始める「106万円の壁」を来春にも撤廃する方向で調整する。全都道府県で最低賃金が1016円を超えることになり、標準的な週20時間の就労で年収が106万円を超える。手取りが減らないよう就労時間を抑える「働き控え」の拡大を防ぐには3年後までとしていた壁の撤廃を早める必要がある。

引用:日本経済新聞(「106万円の壁」来春にも撤廃へ 厚労省、最賃1016円超えで)

参考:NHK(今年度の最低賃金 全都道府県 時給1000円超 引き上げ平均66円)

関連記事:役員報酬なしの社会保険の加入義務は?合同会社の一人社長向けにも解説

税務調査で指摘されにくい

役員報酬の金額は役員の責務や成果などに基づいて算定されるため、労働の対価である従業員給与と比べると支給額を自由に決められる性質を持っています。

上記の理由から、税務調査に入られた際には、役員報酬を租税回避に悪用していないかどうかを入念にチェックされる傾向があります。

なお、不相当に高額だと判断される部分については、役員報酬の損金算入が認められません。

以上を踏まえると、役員報酬を月額8万円に設定すれば、不相当に高額だとみなされるリスクは低くなるため、税務調査で指摘されにくくなります。

役員報酬の設定金額が高すぎる場合のリスクについては、下記の記事でさらに詳しく解説しています。

関連記事:役員報酬が高すぎる中小企業が抱えるリスク|相場や適切な決め方も解説

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

参考:国税庁(役員賞与・役員報酬を巡る問題― 改正商法等の取扱いを問題提起として ―)

参考:国税不服審判所(過大報酬の判定|公表裁決事例等の紹介)

参考:e-Gov(法人税法施行令 第七十条 過大な役員給与の額)

配偶者に支給する場合は配偶者控除の所得要件をクリアできる

配偶者の方に支給する場合は配偶者控除の所得要件をクリアできるのも、役員報酬を月額8万円に設定するメリットのひとつです。

令和7年分の年末調整と確定申告から、配偶者控除の対象となる配偶者の合計所得金額は、58万円以下となりました。

繰り返しになりますが、合計所得金額とは、役員報酬の年間支給額から給与所得控除を差し引いたあとの金額です。

上記のため、配偶者の方へ支給する役員報酬が、年間で123万円以下であれば配偶者控除を適用できます。

58万円(合計所得金額)+ 65万円(給与所得控除額)= 123万円(年間の支給額)

役員報酬を月額8万円に設定すると、年間の支給額は96万円となるため、配偶者の方に他の収入がなければ、配偶者控除の所得要件をクリアできます。

なお、配偶者控除を受ける際には、ご自身の合計所得金額が1,000万円を超えないように役員報酬を設定しましょう。

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:国税庁(No.1191 配偶者控除)

参考:国税庁(No.1190 配偶者の所得がいくらまでなら配偶者控除が受けられるか)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬とは?8万円に設定する際の基礎知識

本項目では、役員報酬を月額8万円に設定する際の基礎知識について、以下の観点に分けて解説します。

- 役員報酬とは

- 役員とは

- みなし役員とは

それでは、順番に見ていきましょう。

役員報酬とは

そもそも役員報酬とは、会社の経営を担う取締役や監査役などに支払われる報酬のことです。社員に支払う給与とは異なり、株主総会で決定して、毎月同じ額を支払うルールがあります。

そして、意図的に税負担を調整する行為を防止する目的で、原則として一度設定した金額は1年間変更できないルールもあります。

そのうえで、役員報酬の金額を適切に設定すれば、法人税や社会保険料の負担を調整しながら会社の運営を安定させられるケースがあります。

役員報酬と社員の給与は似ていますが、決定方法や変更の自由度、税務上の扱いなどが異なります。

役員報酬の金額を決める際のルールについては、以下の記事で詳しく解説していますので、8万円以外の金額にも設定して節税を検討されている方はご覧ください。

関連記事:役員報酬はいくらが得?節税対策と効果を最も高める方法を解説

関連記事:役員報酬を活用した税金対策|法人で使える節税スキームもまとめて解説

役員とは

役員報酬を受け取る役員とは、会社の経営に関する重要な意思決定を行う立場の人を指します。

会社法では、株式会社の役員として以下が定められており、会社法施行規則では執行役も対象です。

- 取締役

- 会計参与

- 監査役

役員等という表現が使われる場合は、会計監査人も対象に含まれます。

社員は会社と雇用契約を結び、役員は株主から経営を委任される形で契約を結びます。

労働基準法では、労働者と賃金を支払われる者と定義されていますが、役員は労働者ではなく会社を経営して社員を雇用する側の立場です。

労働基準法の適用を受けず、退職金や残業代の扱いも異なります。

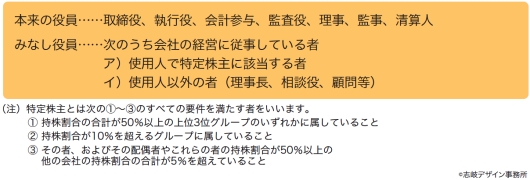

みなし役員とは

みなし役員とは下表のとおりです。

引用:J-Net21(役員に対する給与と賞与はどう処理すればいいの?|みなし役員ってどんな人?)

会社法上は役員ではないものの、法人税法上は役員と同様に扱われる人を指します。

みなし役員に該当する場合は、定期同額給与や事前確定届出給与などのルールを守らなければ、損金算入を否認されてしまうため注意しましょう。

みなし役員の詳細については、国税庁のホームページもご参照ください。みなし役員に該当するかどうか判断に迷うようなケースでは、税理士への相談も検討してみましょう。

参考:国税庁(第1款 役員等の範囲)

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

参考:国税不服審判所(役員の範囲)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬を8万円で設定した場合の社会保険料シミュレーション

本項目では、役員報酬を月額8万円で設定した場合にかかる社会保険料を、以下の項目に分けてシミュレーションしていき、役員報酬から天引きされる社会保険料の合計金額を最後に整理します。

- 健康保険料

- 厚生年金保険料

- 雇用保険料

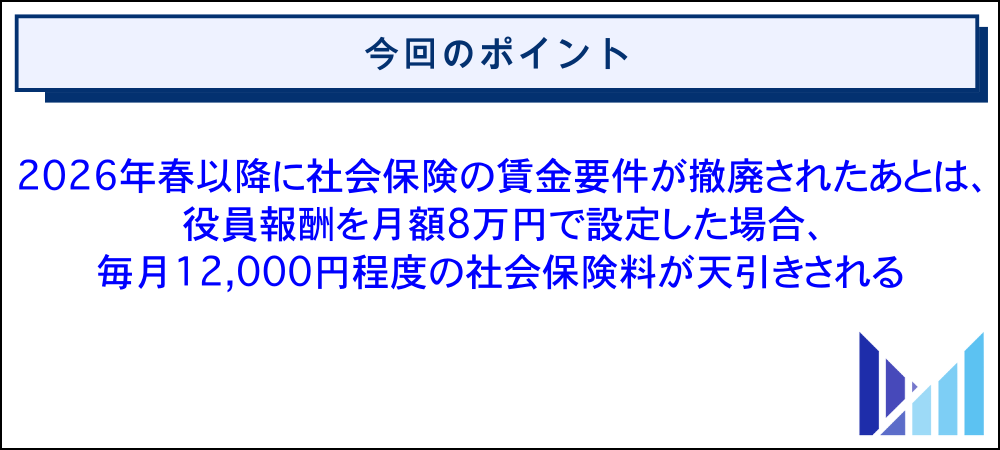

なお、役員報酬が月額88,000円未満の場合は社会保険の加入対象外でしたが、最低賃金の引き上げに伴って、早ければ2026年春にも賃金要件が撤廃される見通しです。

賃金要件を撤廃するに至った経緯については、厚生労働省のホームページもご参照ください。

それでは、役員報酬を月額8万円で設定した場合にかかる社会保険料を、シュミレーションしていきましょう。

参考:日本経済新聞(「106万円の壁」来春にも撤廃へ 厚労省、最賃1016円超えで)

参考:NHK(今年度の最低賃金 全都道府県 時給1000円超 引き上げ平均66円)

健康保険料

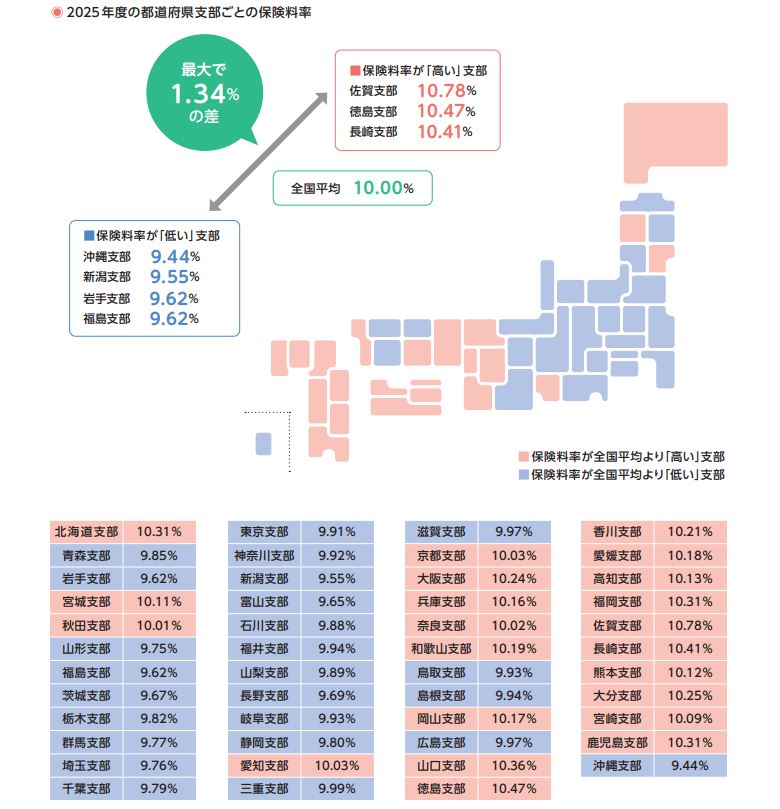

下表のとおり、健康保険料率は居住地によって異なり、毎年改定される点に注意しましょう。

引用:全国健康保険協会(令和7年度の協会けんぽの保険料率は3月分〔4月納付分〕から改定されます)

また、40〜64歳の方については、健康保険料に加えて介護保険料の負担も発生する点に注意が必要です。

下表のとおり、健康保険料は計算しやすいように、標準報酬月額を用いて算出します。

引用:厚生労働省(報酬に保険料率〔18.3%〕を掛けて計算します※が)

引用:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表)

役員報酬を月額8万円で設定した場合は第3等級に該当して、標準報酬月額は78,000円です。毎月天引きされる健康保険料は下表のとおりです。

| 年齢 | 毎月天引きされる健康保険料 |

| 40〜64歳 | 約4,480円 |

| 上記以外 | 約3,860円 |

※東京都在住のケースで令和7年度の数値でシミュレーション

厚生年金保険料

下記のとおり、厚生年金保険料率は一律18.3%で設定されており、労使折半で負担します。

厚生年金保険の保険料率は、年金制度改正に基づき平成16年から段階的に引き上げられてきましたが、平成29年9月を最後に引上げが終了し、厚生年金保険料率は18.3%で固定されています。

引用:日本年金機構(厚生年金保険料額表)

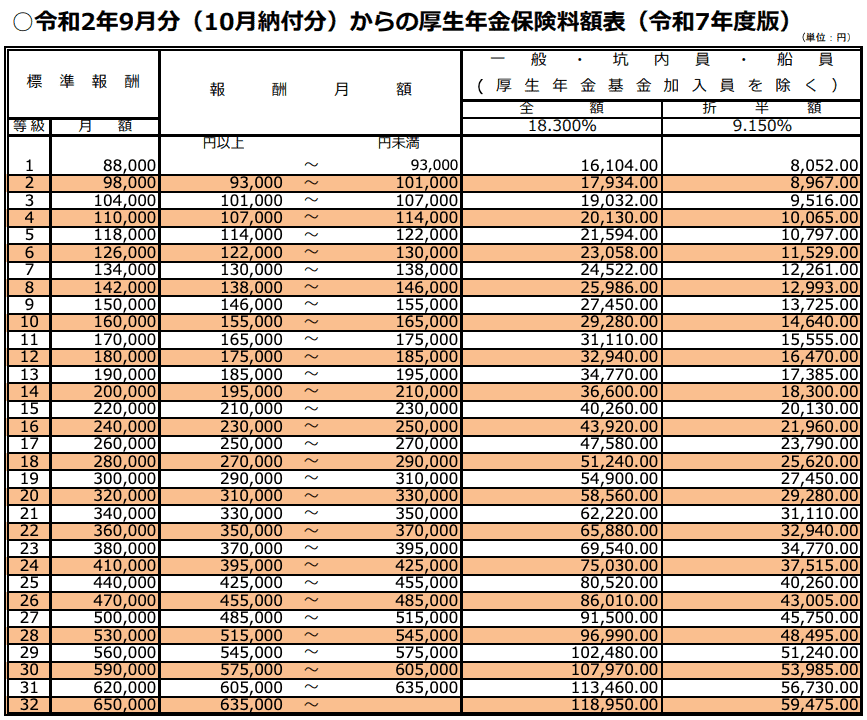

下表のとおり、厚生年金保険料の標準報酬月額は全部で32等級です。

引用:日本年金機構(令和2年9月分〔10月納付分〕からの厚生年金保険料額表|令和7年度版)

役員報酬を月額8万円で設定した場合は第1等級に該当して、標準報酬月額は88,000円です。約8,050円が厚生年金保険料として毎月天引きされます。

関連記事:役員報酬なしの社会保険の加入義務は?合同会社の一人社長向けにも解説

雇用保険料

原則、役員は雇用保険に加入できませんが、雇用関係があると判断される使用人兼務役員については、雇用保険への加入が認められています。具体的には下記のとおりです。

会社の役員と同時に部長、支店長、工場長等の従業員としての身分を有する者は、服務態様、賃金、報酬等からみて、労働者的性格の強いものであって、雇用関係があると認められる場合に限り、雇用保険に加入できます。

引用:厚生労働省(雇用保険制度 Q&A~事業主の皆様へ)

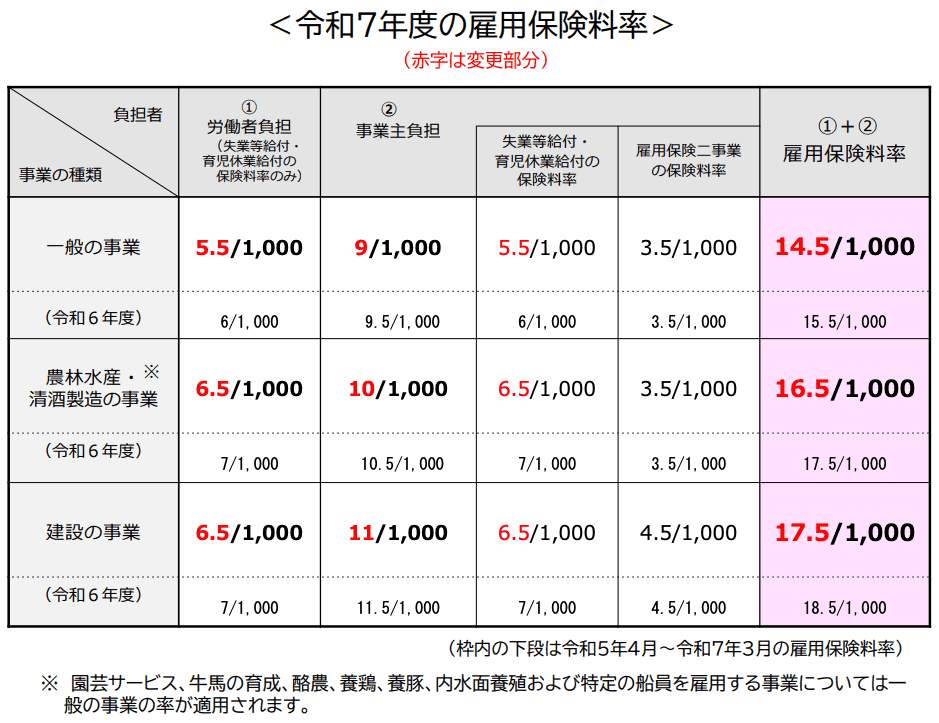

なお、使用人兼務役員の雇用保険料は、役員報酬ではなく使用人としての労働に対する給与に、雇用保険料率を掛けて算出されます。下表は令和7年度の雇用保険料率です。

引用:厚生労働省(令和7〔2025〕年度 雇用保険料率のご案内)

- 役員報酬:月額8万円

- 使用人給与:毎月32万円

- 事業の種類:一般の事業に該当

- 雇用保険料の計算式:32万円 × 5.5 / 1,000

使用人兼務役員の使用人給与が役員報酬よりも少ない場合、雇用保険に加入できないおそれもあるため注意しましょう。

参考:国土交通省(社会保険の適用関係について①)

参考:厚生労働省(兼務役員にかかる雇用保険被保険者資格要件証明書)

役員報酬から天引きされる社会保険料の合計金額

役員報酬を月額8万円で設定した場合、毎月天引きされる社会保険料の合計金額は、下表のとおりです。

| 項目 | 役員 | 雇用関係が認められる使用人兼務役員 | ||

| 年齢 | 40〜64歳 | 左記以外 | 40〜64歳 | 左記以外 |

| 健康保険料 | 約4,480円 | 約3,860円 | 約4,480円 | 約3,860円 |

| 厚生年金保険料 | 約8,050円 | 約8,050円 | 約8,050円 | 約8,050円 |

| 雇用保険料 | 加入対象外 | 加入対象外 | 使用人給与に雇用保険料率を掛けて算出 | 使用人給与に雇用保険料率を掛けて算出 |

| 合計金額 | 約12,530円 | 約11,910円 | 約12,530円+雇用保険料 | 約11,910円+雇用保険料 |

※東京都在住のケースで令和7年度の数値でシミュレーション

以上のように、2026年春以降に社会保険の賃金要件が撤廃されたあとは、役員報酬を月額8万円で設定した場合、毎月12,000円程度の社会保険料が天引きされます。

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表)

参考:厚生労働省(令和7〔2025〕年度 雇用保険料率のご案内)

参考:日本経済新聞(「106万円の壁」来春にも撤廃へ 厚労省、最賃1016円超えで)

参考:NHK(今年度の最低賃金 全都道府県 時給1000円超 引き上げ平均66円)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬に関するよくある質問

最後に、役員報酬に関するよくある質問をご紹介します。内容は随時追記します。

使用人兼務役員は雇用保険に加入できますか?

繰り返しになりますが、使用人兼務役員が雇用保険に加入できるのは、以下の要件に該当するケースのみです。

会社の役員と同時に部長、支店長、工場長等の従業員としての身分を有する者は、服務態様、賃金、報酬等からみて、労働者的性格の強いものであって、雇用関係があると認められる場合に限り、雇用保険に加入できます。

引用:厚生労働省(雇用保険制度 Q&A~事業主の皆様へ)

原則、役員は雇用保険に加入できませんが、雇用関係があると判断される使用人兼務役員については、雇用保険への加入が認められています。

なお、委員会設置会社の取締役については、使用人兼務役員になれませんので注意しましょう。委員会設置会社とは下記のとおりです。

原則として大会社であり、取締役3名以上により組織され、かつ、社外取締役が過半数を占める指名委員会、監査委員会及び報酬委員会を設置する会社

引用:国税庁(商法改正に伴い導入された「執行役」制度等を巡る税務上の諸問題)

使用人兼務役員になれない役員の詳細については、国税庁のホームページもご参照ください。

参考:国土交通省(社会保険の適用関係について①)

参考:厚生労働省(兼務役員にかかる雇用保険被保険者資格要件証明書)

使用人兼務役員へ支払う給与は毎月同額でなければなりませんか?

使用人兼務役員へ支払う給与のうち、使用人としての労働に対する給与については、毎月同額でなくても問題ありません。

また、上記の場合は不相当に高額だとみなされない範囲であれば、支給額が毎月同額でなくても損金算入が認められます。

ただし、役員の職務に対する報酬については、毎月同額でなければ損金算入が認められません。

両者の区別が曖昧な場合、損金算入が否認されるおそれもあるため注意しましょう。

使用人兼務役員へ支払う給与の税務に関して不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(役員に対する歩合給|定期同額給与)

参考:国税庁(No.5202 役員に対する経済的利益)

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

役員報酬による節税効果を最大化させるうえで設定金額はいくらが得ですか?

役員報酬の設定金額はいくらが得かについては、売上総利益や役員個人が適用できる所得控除の有無などによって異なるため、一概にはいえません。

ご自身にとって役員報酬はいくらが得かを考える際は、下表のように売上総利益の範囲内で、法人と個人に残るお金を最大化できる設定金額はいくらかを、シミュレーションしていくのがおすすめです。

役員報酬による節税効果を最大化させるうえで設定金額はいくらが得かについては、下記の記事でさらに詳しく解説しています。

関連記事:役員報酬はいくらが得?節税対策と効果を最も高める方法を解説

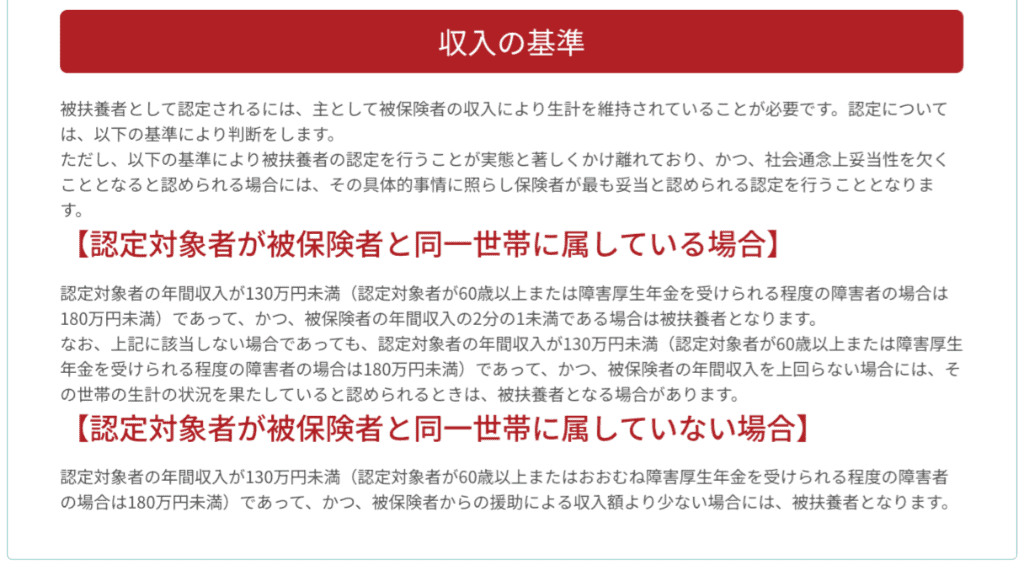

配偶者へ支払う役員報酬を月額8万円で抑えれば被扶養者として認められますか?

下表のとおり、被扶養者として認定されるには、配偶者の方の年間収入が130万円未満でなければなりません。

役員報酬を月額8万円で抑える場合、配偶者の方の年間収入は96万円となるため、上表の所得要件を満たします。

ただし、本ケースではご自身の年間収入が192万円を超えていなければ、配偶者の方が被扶養者に認められないおそれもあるため注意しましょう。

役員報酬を月額5万円または6万円で設定した場合、社会保険料はかかりますか?

役員報酬を月額5万円または6万円で設定した場合、社会保険料はかかりません。繰り返しになりますが、月額88,000円未満であれば社会保険の加入対象外です。

引用:厚生労働省(従業員のみなさま | 社会保険の加入条件やメリットについて)

ただし、社会保険の賃金要件については撤廃が決まっており、早ければ2026年春に撤廃されるおそれもあるため、今後の情報に注意しましょう。

なお、役員報酬を月額5万円または6万円で設定した場合にかかる社会保険料は、居住地によって差はありますが、月額22,000円程度です。

参考:日本経済新聞(「106万円の壁」来春にも撤廃へ 厚労省、最賃1016円超えで)

参考:NHK(今年度の最低賃金 全都道府県 時給1000円超 引き上げ平均66円)

参考:全国健康保険協会(都道府県毎の保険料額表)

役員報酬を月額10万円で設定した場合の社会保険料や所得税額、手取り額を教えてください!

役員報酬を月額10万円で設定した場合の社会保険料や所得税額、手取り額は年齢や居住地、適用できる所得控除の有無などによって異なるため、以下の前提条件に基づいて試算します。

- 役職:経営者(1人社長)

- 年齢:40〜64歳

- 本店所在地:東京都渋谷区

- 居住地:東京都渋谷区

- 家族構成:単身者

- 適用する所得控除:社会保険料控除と基礎控除

役員報酬を月額10万円で設定した場合の社会保険料や所得税額、手取り額などは下表のとおりです。

| 項目 | 金額 |

| 役員報酬の年額 | 120万円 |

| 社会保険料の年額 | 約18万円 |

| 所得税 | 0円 |

| 住民税 | 約1万円 |

| 社会保険料と税金の合計 | 約19万円 |

| 手取りの年額 | 約101万円 |

| 手取りの月額 | 約8万円 |

上表の数値はあくまでシミュレーションであるため、概算金額を保証するものではありません。

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表)

参考:渋谷区(令和7年度 特別区民税・都民税〔住民税〕の算出方法)

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(No.1130 社会保険料控除)

参考:国税庁(No.1410 給与所得控除)

参考:財務省(所得控除に関する資料)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬が非課税となるのはいくらまでですか?

役員報酬の支給額が年間105万5,999円までであれば、社会保険料も含めて非課税です。

| 税金の種類 | 非課税となる理由 |

| 所得税 | 年間の支給額が給与所得控除65万円と基礎控除95万円の範囲内に収まれば非課税 |

| 住民税 | 単身者の場合は合計所得金額が45万円以下(年間の支給額が110万円以下)であれば非課税 |

| 社会保険料 | 支給額が月額88,000円未満であれば加入対象外 |

繰り返しになりますが、社会保険の賃金要件は撤廃が決まっており、早ければ2026年春以降、役員報酬の支給額に関わらず加入が必要となるため注意しましょう。

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:東京都主税局(個人住民税|暮らしと税金)

参考:厚生労働省(社会保険の加入対象の拡大について)

参考:日本経済新聞(「106万円の壁」来春にも撤廃へ 厚労省、最賃1016円超えで)

参考:NHK(今年度の最低賃金 全都道府県 時給1000円超 引き上げ平均66円)

関連記事:役員報酬で税金がかからないのはいくらまで?税金の種類もあわせて解説

マイクロ法人の役員報酬を月額8万円で設定すると手取りはいくらになりますか?

マイクロ法人の役員報酬を月額8万円で設定すると手取りは8万円になります。繰り返しになりますが、役員報酬の支給額が月額88,000円未満であれば、社会保険料も含めて非課税です。

上記の理由は下表のとおりです。

| 税金の種類 | 非課税となる理由 |

| 所得税 | 年間の支給額が給与所得控除65万円と基礎控除95万円の範囲内に収まれば非課税 |

| 住民税 | 単身者の場合は合計所得金額が45万円以下(年間の支給額が110万円以下)であれば非課税 |

| 社会保険料 | 支給額が月額88,000円未満であれば加入対象外 |

なお、マイクロ法人の役員報酬を月額8万円で設定する際には、以下の点に注意しましょう。

- 法人税の節税効果は低くなる

- 将来受け取れる年金額が少なくなるおそれがある

- 社会保険の賃金要件が早ければ2026年春に撤廃される動きがある

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:東京都主税局(個人住民税|暮らしと税金)

参考:厚生労働省(社会保険の加入対象の拡大について)

参考:日本経済新聞(「106万円の壁」来春にも撤廃へ 厚労省、最賃1016円超えで)

参考:NHK(今年度の最低賃金 全都道府県 時給1000円超 引き上げ平均66円)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

まとめ

今回は、役員報酬を8万円に設定するメリットについて、税金や社会保険料との関係性とあわせて解説しました。

役員報酬を月額8万円に設定した場合に得られる主なメリットは、次のとおりです。

- 所得税と住民税が非課税になる

- 社会保険料の負担を抑えられる

- 税務調査で指摘されにくい

- 配偶者に支給する場合は配偶者控除の所得要件をクリアできる

役員報酬を月額8万円に調整すると税金や社会保険料を抑えられますが、将来受け取れる年金が減るおそれがあります。

役員報酬の金額を設定する際は、節税効果や社会保険料の負担軽減などの短期的なメリットを追求するだけでなく、長期的な目線も取り入れてシミュレーションを行うようにしましょう。

役員報酬の金額設定で迷われている方は、以下の記事もご覧ください。

関連記事:役員報酬をなしにするデメリットと注意点|決める手順も解説

関連記事:合同会社の役員報酬の相場と決め方|かかる税金や節税方法も解説

関連記事:役員報酬は売上の何パーセントが適切?金額の決め方や注意点を徹底解説

なお、早ければ2026年春に社会保険の賃金要件が撤廃される動きもあるため、役員報酬を月額8万円に調整していても、社会保険への加入が必要となるおそれがあります。

社会保険に関しては今後の動向に注意を払いましょう。