こんにちは、税理士法人植村会計事務所の代表を務める植村拓真です。

弊所では、売上規模が拡大している会社経営者の方や、節税対策の一環で法人化を検討している個人の方から、役員報酬の金額設定に関するご相談をいただく機会が多いです。

たとえば、以下のようなご質問をよくいただきます。

役員報酬を月額80万円に設定しようと考えていますが、正確な手取りと税金シミュレーションをお願いできたりしますか?

本記事を読んでいる方の中にも、同様の疑問を抱いている方がいらっしゃるかもしれません。

そこで今回は、役員報酬を月額80万円に設定する場合の手取りと税金シミュレーションを、月額90万円や100万円などに設定するケースとあわせて行います。

役員報酬の金額設定で迷われている方は、本記事の内容を参考にしてみてください。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬を月額80万円に設定する場合の手取りと税金シミュレーション

本項目では、役員報酬を月額80万円に設定する場合の手取りと税金シミュレーションを、以下の工程に分けて行います。

- 役員個人が負担する税金シミュレーション

- 会社が負担する税金シミュレーション

- 会社の純利益と役員個人の手取りの合計金額シミュレーション

- 役職:経営者(1人社長)

- 資本金:1,000万円未満

- 年齢:40〜64歳

- 本店所在地:東京都渋谷区

- 居住地:東京都渋谷区

- 家族構成:単身者

- 適用する所得控除:社会保険料控除と基礎控除

それでは、順番に見ていきましょう。

※あくまでも本記事を執筆した時点での情報であるため、本項目の内容と実際の計算結果が異なるおそれがあります

参考:国税庁(第3節 保険料等|社会保険料の損金算入の時期)

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表|東京支部)

参考:渋谷区(令和7年度 特別区民税・都民税〔住民税〕の算出方法)

参考:内閣府ホームページ(説明資料|個人住民税について)

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(No.1130 社会保険料控除)

参考:国税庁(No.1410 給与所得控除)

参考:国税庁(No.1199 基礎控除)

参考:財務省(所得控除に関する資料)

参考:国税庁(No.5759 法人税の税率)

参考:国税庁(地方法人税の税率の改正のお知らせ)

参考:東京都主税局(法人事業税・法人都民税)

参考:東京都主税局(特別法人事業税)

役員個人が負担する税金シミュレーション

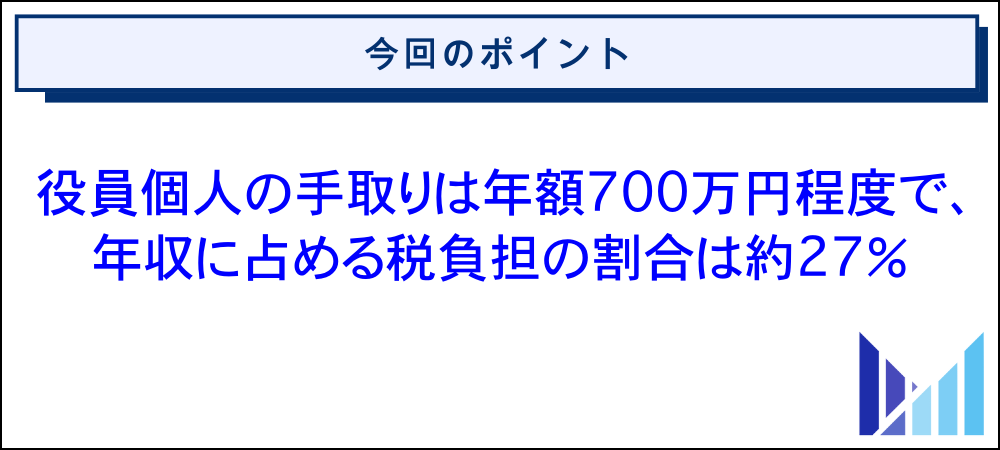

下表のとおり、役員報酬を月額80万円に設定するケースでは、役員個人の税負担は約259万円で、手取りの年額は約701万円となります。

| 項目 | 金額 |

| ① 額面月額 | 80万円 |

| ② 年収 ( ① ✕ 12か月 ) |

960万円 |

| ③ 社会保険料 | 約126万円 |

| ④ 所得税 | 約73万円 |

| ⑤ 個人住民税 | 約60万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約259万円 |

| ⑦ 手取りの年額 ( ② ー ⑥ ) |

約701万円 |

| ⑧ 手取りの月額 ( ⑦ ÷ 12か月 ) |

約58万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ② ✕ 100 ) |

約27% |

役員報酬にかかる税金を計算する際に不明な点がある場合は、税理士への相談も検討してみましょう。

関連記事:役員報酬を決める際に税理士へ相談するメリット|適切な金額の決め方や相場も解説

関連記事:役員報酬を年間900万円支給するケースの手取りシミュレーション

会社が負担する税金シミュレーション

会社が負担する主な税金は次のとおりです。

- 法人税

- 地方法人税

- 法人住民税

- 法人事業税

- 特別法人事業税

- 会社負担分の社会保険料

なお、会社が負担する税金の額は、売上総利益の額によって変動します。

役員報酬を月額80万円に設定する場合における、会社が負担する税金シミュレーションは、下表のとおりです。

| 項目 | 金額 | |

| ① 売上総利益 | 2,000万円 | 3,000万円 |

| ② 役員報酬の年間支給額 | 960万円 | 960万円 |

| ③ 会社負担分の社会保険料 | 約126万円 | 約126万円 |

| ④ 税引前当期純利益 ( ① ー ② ー ③ ) |

約914万円 | 約1,914万円 |

| ⑤ 法人税等 | 約238万円 | 約606万円 |

| ⑥ 当期純利益 ( ④ ー ⑤ ) |

約676万円 | 約1,308万円 |

関連記事:役員報酬を活用した税金対策|法人で使える節税スキームもまとめて解説

会社の純利益と役員個人の手取りの合計金額シミュレーション

役員報酬を月額80万円に設定するケースでは、会社の純利益と役員個人の手取りを合計した金額が、下表のようになります。

| 項目 | 金額 | |

| ① 売上総利益 | 2,000万円 | 3,000万円 |

| ② 会社の純利益 | 約676万円 | 約1,308万円 |

| ③ 役員個人の手取り | 約701万円 | 約701万円 |

| ④ ②と③の合計 | 約1,377万円 | 約2,009万円 |

| ⑤ ①に占める④の割合 ( ④ ÷ ① ✕ 100 ) |

約69% | 約67% |

上表の⑤の数値を見て分かるとおり、売上総利益が3,000万円のケースよりも2,000万円のケースのほうが、会社と役員個人に残るお金の割合が多いです。

役員報酬を活用した節税対策の効果を高めるためには、売上総利益に対して最も節税効果を得られる設定金額を見極める必要があります。

また、期首から3か月を過ぎて役員報酬の支給額を変更してしまうと、原則として、差額部分については損金算入が認められなくなる点にも注意しましょう。

上記の理由から、役員報酬の金額を設定する際には、入念な売上予測が欠かせません。

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

参考:国税庁(役員給与に関するQ&A)

関連記事:役員報酬を活用した節税対策の効果を高めるポイント|設定額はいくらが得かも解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

月額80万円の役員報酬を役員である配偶者と分けて受け取る場合の世帯合計手取りシミュレーション

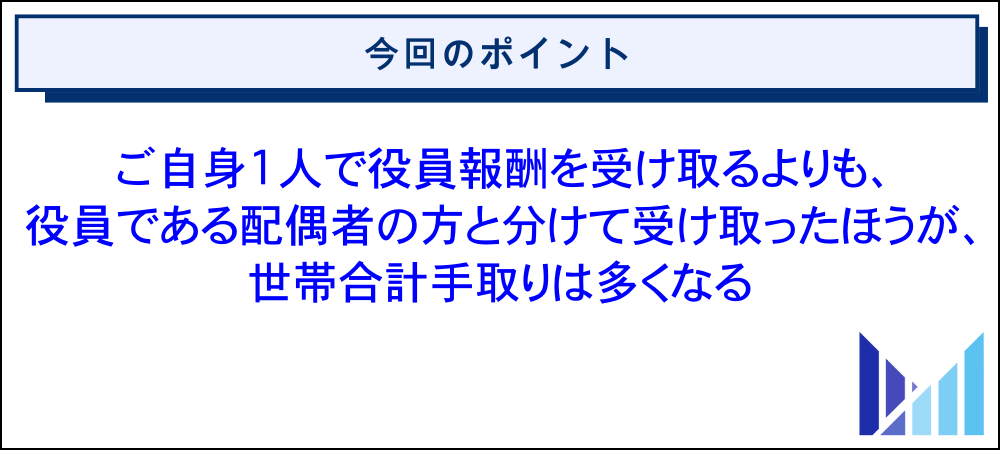

月額80万円の役員報酬を役員である配偶者の方と分けて受け取れば、1人あたりの課税所得金額を少なくできるため、世帯合計手取りの増加が期待できます。

役員報酬にかかる所得税は超過累進税率が採用されているため、下表のとおり、課税所得金額が多くなるにつれて税率も高くなります。

上記の理由から、役員報酬の支給額が多くなるほど、役員個人の税負担が重くなりやすいです。役員報酬の手取りを増やすためには、課税所得金額を合法的に少なくする工夫が欠かせません。

役員である配偶者の方と分けて役員報酬を受け取る方法は、課税所得金額を少なくするための工夫のひとつです!

本項目では、月額80万円の役員報酬を役員である配偶者の方と分けて受け取る場合の世帯合計手取りについて、下記の前提条件に基づいてシミュレーションしていきます。

- 年齢:40〜64歳

- 本店所在地:東京都渋谷区

- 居住地:東京都渋谷区

- 適用する所得控除:社会保険料控除と基礎控除

なお、配偶者の方も社会保険に加入するものとします。月額80万円の役員報酬を役員である配偶者の方と分けて受け取る場合の世帯合計手取りシミュレーションは、下表のとおりです。

| 年収(額面月額) | 手取りの年額 | 世帯合計手取り | ||

| 本人 | 配偶者 | 本人 | 配偶者 | |

| 960万(80万円) | 0円(0円) | 約701万円 | 0円 | 約701万円 |

| 840万円(70万円) | 120万円(10万円) | 約621万円 | 約101万円 | 約722万円 |

| 720万円(60万円) | 240万円(20万円) | 約545万円 | 約193万円 | 約738万円 |

| 600万円(50万円) | 360万円(30万円) | 約462万円 | 約286万円 | 約748万円 |

| 480万円(40万円) | 480万円(40万円) | 約374万円 | 約374万円 | 約748万円 |

※あくまでもシミュレーションであり、概算金額を保証するものではありません

上表のとおり、ご自身1人で役員報酬を受け取るよりも、役員である配偶者の方と分けて受け取ったほうが、世帯合計手取りは多くなります。

ただし、勤務実態のない配偶者の方に対する役員報酬の支給は、損金算入が否認されるリスクが高いため注意しましょう。

参考:WAM NET(社会保険〔厚生年金・健康保険〕への加入手続きはお済みですか?)

参考:国税不服審判所(平9.9.29裁決、裁決事例集No.54 306頁)

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表|東京支部)

参考:渋谷区(令和7年度 特別区民税・都民税〔住民税〕の算出方法)

参考:内閣府ホームページ(説明資料|個人住民税について)

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(No.1130 社会保険料控除)

参考:国税庁(No.1410 給与所得控除)

参考:財務省(所得控除に関する資料)

関連記事:役員報酬で税金がかからないのはいくらまで?税金の種類もあわせて解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬を月額80万円支給する場合に所得控除を活用して手取りを増やす方法

役員報酬の手取りを増やす方法のひとつとして、所得控除の活用が挙げられます。所得控除を活用すると課税所得金額を少なくできるため、税負担の軽減が期待できます。

引用:国税庁(所得税のしくみ)

| 控除の種類 | 控除の概要 |

| 配偶者控除 | ・配偶者の方の合計所得金額が58万円以下で、ご自身の合計所得金額が1,000万円以下の場合に適用できる ・控除額は最大で38万円 |

| 配偶者特別控除 | ・配偶者の方の合計所得金額が58万円超133万円以下で、ご自身の合計所得金額が1,000万円以下の場合に適用できる ・控除額は最大で38万円 |

| 扶養控除 | ・合計所得金額が58万円以下の親族の方を扶養している場合に適用できる ・控除額は扶養親族の方の年齢や同居の有無などによって異なるが、最大で58万円 |

| 生命保険料控除 | ・生命保険料や介護医療保険料、個人年金保険料を支払った場合に適用できる ・控除額は最大で12万円 |

| 地震保険料控除 | ・地震保険に加入している場合に適用できる ・控除額は最大で5万円 |

| 医療費控除 | ・年間で支払った医療費の10万円を超える部分について控除を受けられる ・控除額は最大で200万円 |

| 寄附金控除 | ・国や地方公共団体などに寄附を行った場合に適用できる ・ふるさと納税も寄附金控除に該当する |

| 小規模企業共済等掛金控除 | ・小規模企業共済やiDeCoなどに加入している場合に適用できる ・支払った掛金の全額を控除できる |

役員報酬の手取りを増やすために所得控除を活用する際に、適用要件に関して不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(合計所得金額の計算について|令和7年分)

参考:国税庁(No.1100 所得控除のあらまし)

参考:国税庁(No.1155 ふるさと納税|寄附金控除)

参考:中小機構(小規模企業共済とは|制度の概要)

参考:厚生労働省(iDeCoの概要)

関連記事:役員報酬の手取りを増やす方法|シミュレーションや一覧表も掲載

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬の年収別手取りシミュレーション

本項目では、役員報酬の年収別手取りシミュレーションを、以下の前提条件に基づいて行います。

- 役職:経営者(1人社長)

- 年齢:40〜64歳

- 本店所在地:東京都渋谷区

- 居住地:東京都渋谷区

- 家族構成:単身者

- 適用する所得控除:社会保険料控除と基礎控除

次のケースについて、役員報酬の手取りシミュレーションを実施します。

- 年収480万円(額面月額40万円)のケース

- 年収600万円(額面月額50万円)のケース

- 年収1,080万円(額面月額90万円)のケース

- 年収1,200万円(額面月額100万円)のケース

年収に占める手取りの割合を多くするうえで、役員報酬の設定金額はいくらが得か迷われている方は、本項目の内容も参考にしてみてください!

それでは、ひとつずつ見ていきましょう。

※あくまで本記事を執筆した時点での情報であるため、本項目の内容と実際の計算結果が異なるおそれがあります

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表|東京支部)

参考:渋谷区(令和7年度 特別区民税・都民税〔住民税〕の算出方法)

参考:内閣府ホームページ(説明資料|個人住民税について)

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(No.1130 社会保険料控除)

参考:国税庁(No.1410 給与所得控除)

参考:財務省(所得控除に関する資料)

年収480万円(額面月額40万円)のケース

下表のとおり、年収480万円(額面月額40万円)のケースでは、手取りの年額が約374万円となります。

| 項目 | 金額 |

| ① 額面月額 | 40万円 |

| ② 年収 ( ① ✕ 12か月 ) |

480万円 |

| ③ 社会保険料 | 約73万円 |

| ④ 所得税 | 約10万円 |

| ⑤ 個人住民税 | 約23万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約106万円 |

| ⑦ 手取りの年額 ( ② ー ⑥ ) |

約374万円 |

| ⑧ 手取りの月額 ( ⑦ ÷ 12か月 ) |

約31万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ② ✕ 100 ) |

約22.1% |

役員報酬から毎月天引きされる社会保険料は、約6.1万円です。

| 項目 | 金額 |

| ① 健康保険料の月額 | 約2.4万円 |

| ② 厚生年金保険料の月額 | 約3.7万円 |

| ③ 毎月天引きされる社会保険料 ( ① + ② ) |

約6.1万円 |

関連記事:合同会社の役員報酬の相場と決め方|かかる税金や節税方法も解説

年収600万円(額面月額50万円)のケース

下表のとおり、年収600万円(額面月額50万円)のケースでは、手取りの年額が約462万円となります。

| 項目 | 金額 |

| ① 額面月額 | 50万円 |

| ② 年収 ( ① ✕ 12か月 ) |

600万円 |

| ③ 社会保険料 | 約89万円 |

| ④ 所得税 | 約18万円 |

| ⑤ 個人住民税 | 約31万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約138万円 |

| ⑦ 手取りの年額 ( ② ー ⑥ ) |

約462万円 |

| ⑧ 手取りの月額 ( ⑦ ÷ 12か月 ) |

約39万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ② ✕ 100 ) |

約23% |

役員報酬から毎月天引きされる社会保険料は、約7.4万円です。

| 項目 | 金額 |

| ① 健康保険料の月額 | 約2.9万円 |

| ② 厚生年金保険料の月額 | 約4.5万円 |

| ③ 毎月天引きされる社会保険料 ( ① + ② ) |

約7.4万円 |

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

年収1,080万円(額面月額90万円)のケース

下表のとおり、年収1,080万円(額面月額90万円)のケースでは、手取りの年額が約781万円となります。

| 項目 | 金額 |

| ① 額面月額 | 90万円 |

| ② 年収 ( ① ✕ 12か月 ) |

1,080万円 |

| ③ 社会保険料 | 約132万円 |

| ④ 所得税 | 約96万円 |

| ⑤ 個人住民税 | 約71万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約299万円 |

| ⑦ 手取りの年額 ( ② ー ⑥ ) |

約781万円 |

| ⑧ 手取りの月額 ( ⑦ ÷ 12か月 ) |

約65万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ② ✕ 100 ) |

約27.7% |

役員報酬から毎月天引きされる社会保険料は、約11万円です。

| 項目 | 金額 |

| ① 健康保険料の月額 | 約5万円 |

| ② 厚生年金保険料の月額 | 約6万円 |

| ③ 毎月天引きされる社会保険料 ( ① + ② ) |

約11万円 |

関連記事:役員報酬を年間900万円支給するケースの手取りシミュレーション

年収1,200万円(額面月額100万円)のケース

下表のとおり、年収1,200万円(額面月額100万円)のケースでは、手取りの年額が約856万円となります。

| 項目 | 金額 |

| ① 額面月額 | 100万円 |

| ② 年収 ( ① ✕ 12か月 ) |

1,200万円 |

| ③ 社会保険料 | 約139万円 |

| ④ 所得税 | 約122万円 |

| ⑤ 個人住民税 | 約83万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約344万円 |

| ⑦ 手取りの年額 ( ② ー ⑥ ) |

約856万円 |

| ⑧ 手取りの月額 ( ⑦ ÷ 12か月 ) |

約71万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ② ✕ 100 ) |

約28.7% |

役員報酬から毎月天引きされる社会保険料は、約11.6万円です。

| 項目 | 金額 |

| ① 健康保険料の月額 | 約5.6万円 |

| ② 厚生年金保険料の月額 | 約6万円 |

| ③ 毎月天引きされる社会保険料 ( ① + ② ) |

約11.6万円 |

役員報酬の手取りシミュレーションは、年齢や居住地などによって結果が異なるため、ご自身の状況に即して正確に行いたい場合は、税理士への相談も検討してみましょう。

関連記事:役員報酬を年間1200万円支給する場合の手取りと税金シミュレーション

関連記事:役員報酬を年間1800万円支給する場合の手取りシミュレーション

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬の手取り月額から逆算する税金シミュレーション

本項目では、役員報酬の手取り月額から逆算する税金シミュレーションを、以下のケースで行います。

- 手取り月額30万円のケース

- 手取り月額70万円のケース

なお、下記の前提条件に基づいてシミュレーションしていきます。

- 役職:経営者(1人社長)

- 年齢:40〜64歳

- 本店所在地:東京都渋谷区

- 居住地:東京都渋谷区

- 家族構成:単身者

- 適用する所得控除:社会保険料控除と基礎控除

それでは、順番に見ていきましょう。

※あくまでも本記事を執筆した時点での情報であるため、本項目の内容と実際の計算結果が異なるおそれがあります

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表|東京支部)

参考:渋谷区(令和7年度 特別区民税・都民税〔住民税〕の算出方法)

参考:内閣府ホームページ(説明資料|個人住民税について)

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(No.1130 社会保険料控除)

参考:国税庁(No.1410 給与所得控除)

参考:財務省(所得控除に関する資料)

手取り月額30万円のケース

下表のとおり、役員報酬の手取り月額を30万円にするためには、毎月約38万円の支給が必要です。

| 項目 | 金額 |

| ① 手取り月額 | 約30万円 |

| ② 手取り年額 ( ① ✕ 12か月 ) |

約360万円 |

| ③ 社会保険料 | 約68万円 |

| ④ 所得税 | 約8万円 |

| ⑤ 個人住民税 | 約22万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約98万円 |

| ⑦ 年収 ( ② + ⑥ ) |

約458万円 |

| ⑧ 額面月額 ( ⑦ ÷ 12か月 ) |

約38万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ⑦ ✕ 100 ) |

約21.4% |

関連記事:合同会社の役員報酬の相場と決め方|かかる税金や節税方法も解説

手取り月額70万円のケース

下表のとおり、役員報酬の手取り月額を70万円にするためには、毎月約98万円の支給が必要です。

| 項目 | 金額 |

| ① 手取り月額 | 約70万円 |

| ② 手取り年額 ( ① ✕ 12か月 ) |

約840万円 |

| ③ 社会保険料 | 約139万円 |

| ④ 所得税 | 約117万円 |

| ⑤ 個人住民税 | 約80万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約336万円 |

| ⑦ 年収 ( ② + ⑥ ) |

約1,176万円 |

| ⑧ 額面月額 ( ⑦ ÷ 12か月 ) |

約98万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ⑦ ✕ 100 ) |

約28.6% |

役員報酬の手取り月額から逆算する税金シミュレーションを、ご自身の状況に即して正確に行いたい場合は、税理士への相談も検討してみましょう。

関連記事:役員報酬を決める際に税理士へ相談するメリット|適切な金額の決め方や相場も解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬の金額設定に関するよくある質問

最後に、役員報酬の金額設定に関するよくある質問をご紹介します。内容は随時追記します。

2025年分の年末調整と確定申告から基礎控除額が変更されるのは本当ですか?

令和7年度税制改正によって基礎控除額が変更されたため、2025年分以降の年末調整と確定申告では、税金を計算する際のミスに注意しましょう。

2025年分の年末調整と確定申告から適用される基礎控除額は、下表のとおりです。

引用:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

また、下表のとおり、個人住民税については基礎控除の見直しはありませんでした。

以上のように、所得税と個人住民税では、適用される基礎控除額が異なる点に注意が必要です。

参考:国税庁(No.1199 基礎控除)

参考:国税庁(合計所得金額の計算について|令和7年分)

参考:財務省(税制改正の概要)

関連記事:役員報酬で税金がかからないのはいくらまで?税金の種類もあわせて解説

節税効果の観点からみて役員報酬の設定金額はいくらが得なのでしょうか?

以下のような前提条件によって、節税効果を最大化できる役員報酬の設定金額は異なるためです。

- 役員の人数

- 予測される売上総利益の額

- 役員個人が適用できる控除の有無

- 役員個人の年齢や居住地、家族構成

特に、役員報酬の設定金額はいくらが得かについて検討する際には、法人税の節税効果と役員個人が負担する税金のバランスに着目するようにしましょう。

たとえば、法人税の節税効果を高める狙いで役員報酬の金額を高く設定した場合、役員個人の税負担が重くなる傾向があるため、手取りが少なくなるおそれがあります。

一方、役員個人の税負担を軽減させる目的で役員報酬の金額を低く設定した場合、損金算入できる金額が減るため、法人税の節税効果が薄れてしまう点に注意が必要です。

役員報酬を活用した節税対策の効果を高めるうえで、設定金額はいくらが得かについては、下記の記事でさらに詳しく解説しています。

関連記事:役員報酬はいくらが得?節税対策と効果を最も高める方法を解説

関連記事:役員報酬を活用した節税対策の効果を高めるポイント|設定額はいくらが得かも解説

役員報酬の月額ごとに手取りシミュレーションを行った一覧表みたいなものはありますか?

※上表はあくまでもシミュレーションであるため、概算金額を保証するものではありません

法人税の節税効果が高まる金額で役員報酬を設定する点も、支給額を決める際には押さえましょう。なお、本シミュレーションは下記の前提条件に基づいて行っております。

- 役職:経営者(1人社長)

- 年齢:40〜64歳

- 本店所在地:東京都渋谷区

- 居住地:東京都渋谷区

- 家族構成:単身者

- 適用する所得控除:社会保険料控除と基礎控除

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表|東京支部)

参考:渋谷区(令和7年度 特別区民税・都民税〔住民税〕の算出方法)

参考:内閣府ホームページ(説明資料|個人住民税について)

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(No.1130 社会保険料控除)

参考:国税庁(No.1410 給与所得控除)

参考:財務省(所得控除に関する資料)

関連記事:役員報酬は売上の何パーセントが適切?金額の決め方や注意点を徹底解説

関連記事:役員報酬が高すぎる中小企業が抱えるリスク|相場や適切な決め方も解説

役員報酬の手取りシュミレーションを無料の計算ツールで行う際の注意点はありますか?

役員報酬の手取りシュミレーションを無料の計算ツールで行う際は、税制改正の内容が反映されているかどうかを確認するようにしましょう。

引用:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

引用:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

また、社会保険料が更新されていなかったり、適用できるすべての控除を加味して計算できなかったりするケースもあるため注意しましょう。

参考:財務省(税制改正の概要)

参考:全国健康保険協会(令和7年度の協会けんぽの保険料率は3月分〔4月納付分〕から改定されます)

参考:財務省(所得控除に関する資料)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

まとめ

今回は、役員報酬を月額80万円に設定する場合の手取りと税金シミュレーションを行いました。

下表のとおり、役員報酬を月額80万円に設定するケースでは、役員個人の税負担は約259万円で、手取りの年額は約701万円となります。

| 項目 | 金額 |

| ① 額面月額 | 80万円 |

| ② 年収 ( ① ✕ 12か月 ) |

960万円 |

| ③ 社会保険料 | 約126万円 |

| ④ 所得税 | 約73万円 |

| ⑤ 個人住民税 | 約60万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約259万円 |

| ⑦ 手取りの年額 ( ② ー ⑥ ) |

約701万円 |

| ⑧ 手取りの月額 ( ⑦ ÷ 12か月 ) |

約58万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ② ✕ 100 ) |

約27% |

なお、会社が負担する税金シミュレーションについては、売上総利益が2,000万円のケースと3,000万円のケースに分けて実施しました。

役員報酬を月額80万円に設定する場合における、会社が負担する税金シミュレーションは、下表のとおりです。

| 項目 | 金額 | |

| ① 売上総利益 | 2,000万円 | 3,000万円 |

| ② 役員報酬の年間支給額 | 960万円 | 960万円 |

| ③ 会社負担分の社会保険料 | 約126万円 | 約126万円 |

| ④ 税引前当期純利益 ( ① ー ② ー ③ ) |

約914万円 | 約1,914万円 |

| ⑤ 法人税等 | 約238万円 | 約606万円 |

| ⑥ 当期純利益 ( ④ ー ⑤ ) |

約676万円 | 約1,308万円 |

役員報酬を月額80万円に設定するケースでは、会社の純利益と役員個人の手取りを合計した金額が、下表のようになります。

| 項目 | 金額 | |

| ① 売上総利益 | 2,000万円 | 3,000万円 |

| ② 会社の純利益 | 約676万円 | 約1,308万円 |

| ③ 役員個人の手取り | 約701万円 | 約701万円 |

| ④ ②と③の合計 | 約1,377万円 | 約2,009万円 |

| ⑤ ①に占める④の割合 ( ④ ÷ ① ✕ 100 ) |

約69% | 約67% |