こんにちは、税理士法人植村会計事務所の代表を務める植村拓真です。

弊所では、節税対策のために法人化の準備を進めている個人の方や、売上規模が拡大して法人税の負担が増えてきている経営者の方などから、役員報酬の金額設定に関するご相談をいただく機会が多いです。

たとえば、次のようなご質問をよくいただきます。

役員報酬を月額30万円に設定しようと考えていますが、正確な税負担と手取りシミュレーションを行ってもらえたりしますか?

役員報酬の支給額を月額35万円にするか40万円にするかで悩んでいますが、年収に占める手取りの割合に差はありますか?

役員報酬の手取りシミュレーションでは、具体的にどのような計算が行われているのでしょうか?

本記事を読んでいる方の中にも、同様の疑問をお持ちの方がいらっしゃるかもしれません。

そこで今回は、役員報酬を月額30万円に設定する場合の手取りシミュレーションを、月額35万円や40万円などに設定するケースとあわせて行います。

年収に占める手取りの割合を多くするうえで、役員報酬の設定金額はいくらが得かで迷われている方は、本記事の内容を参考にしてみてください。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬を月額30万円に設定する場合の手取りシミュレーション

本項目では、役員報酬を月額30万円に設定する場合の手取りシミュレーションを、以下の前提条件に基づいて行います。

- 役職:経営者(1人社長)

- 年齢:40〜64歳

- 本店所在地:東京都渋谷区

- 居住地:東京都渋谷区

- 家族構成:単身者

- 適用する所得控除:社会保険料控除と基礎控除

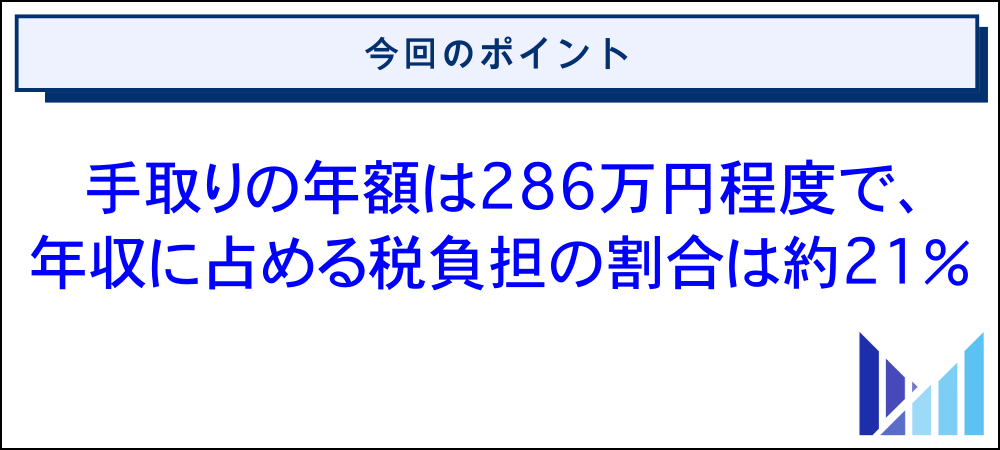

なお、あくまでもシミュレーションであるため、概算金額を保証するものではありません。下表のとおり、役員報酬を月額30万円に設定すると、毎月の手取りは24万円程度になります。

| 項目 | 金額 |

| ① 額面月額 | 30万円 |

| ② 年収 ( ① ✕ 12か月 ) |

360万円 |

| ③ 社会保険料 | 約54万円 |

| ④ 所得税 | 約5万円 |

| ⑤ 個人住民税 | 約15万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約74万円 |

| ⑦ 手取りの年額 ( ② ー ⑥ ) |

約286万円 |

| ⑧ 手取りの月額 ( ⑦ ÷ 12か月 ) |

約24万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ② ✕ 100 ) |

約20.6% |

役員報酬から毎月差し引かれる社会保険料は、45,000円程度です。

| 項目 | 金額 |

| ① 健康保険料の月額 | 約1.7万円 |

| ② 厚生年金保険料の月額 | 約2.8万円 |

| ③ 毎月天引きされる社会保険料 ( ① + ② ) |

約4.5万円 |

役員報酬を月額30万円に設定するケースでは、各種控除を差し引くと課税所得金額は約102万円となるため、所得税の計算で適用される税率は5%です。

| 項目 | 金額 |

| ① 額面月額 | 30万円 |

| ② 年収 ( ① ✕ 12か月 ) |

360万円 |

| ③ 給与所得控除額 | 116万円 |

| ④ 基礎控除額 | 88万円 |

| ⑤ 社会保険料控除額 | 約54万円 |

| ⑥ 課税所得金額 ( ② ー ③ ー ④ ー ⑤ ) |

約102万円 |

役員報酬にかかる所得税や個人住民税、社会保険料を計算する方法や役員報酬の手取りを増やす方法については、のちほど詳しく解説します。

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表|東京支部)

参考:渋谷区(令和7年度 特別区民税・都民税〔住民税〕の算出方法)

参考:内閣府ホームページ(説明資料|個人住民税について)

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(No.1130 社会保険料控除)

参考:国税庁(No.1410 給与所得控除)

参考:財務省(所得控除に関する資料)

関連記事:役員報酬を決める際に税理士へ相談するメリット|適切な金額の決め方や相場も解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

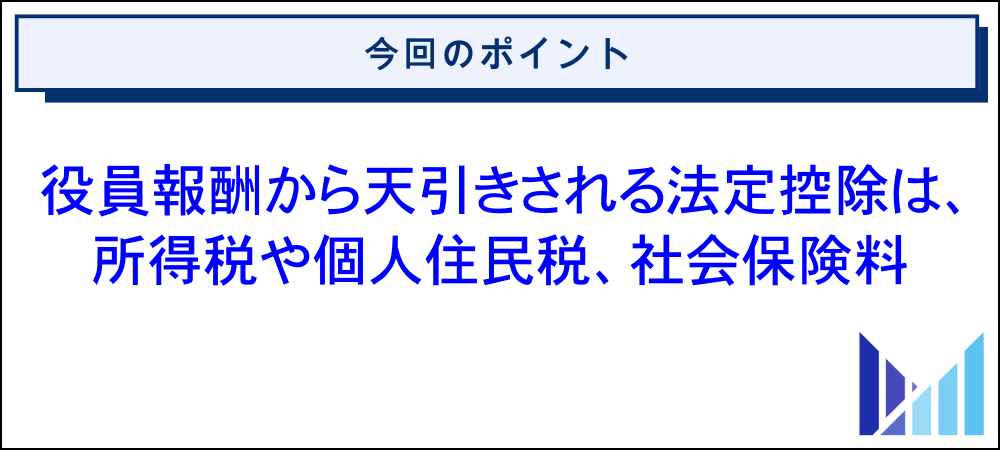

役員報酬を月額30万円支給する際に天引きされる法定控除の種類

本項目では、役員報酬を月額30万円支給する際に天引きされる法定控除の種類について解説します。

役員報酬から天引きされる主な法定控除は、以下のとおりです。

- 社会保険料

- 所得税

- 個人住民税

それでは、ひとつずつ見ていきましょう。

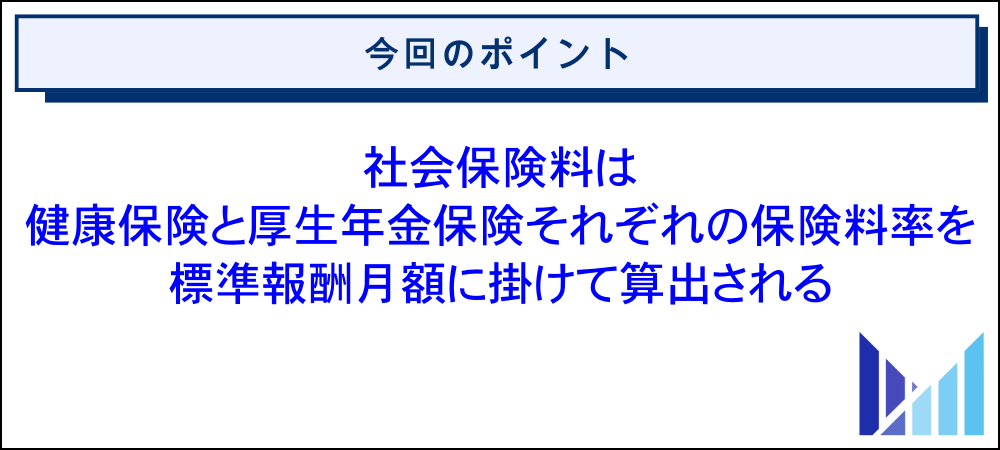

社会保険料

役員報酬から天引きされる社会保険料の内訳は、健康保険料と厚生年金保険料です。原則、役員の方は雇用保険に加入できないため、雇用保険料の負担はありません。

社会保険料は会社と役員個人で半分ずつ負担する労使折半が原則です。なお、会社負担分の社会保険料は損金算入できるため、法人税の節税効果が得られるメリットもあります。

健康保険の保険料率については、毎年改定されている点に注意が必要です。

また、お住いの都道府県によっても健康保険の保険料率は異なるため、全国健康保険協会のホームページで確認するようにしましょう。

一方、厚生年金保険の保険料率については、下記のとおり、18.3%で固定されています。

厚生年金保険の保険料率は、年金制度改正に基づき平成16年から段階的に引き上げられてきましたが、平成29年9月を最後に引上げが終了し、厚生年金保険料率は18.3%で固定されています。

引用:日本年金機構(厚生年金保険料額表)

役員報酬の支給額を高く設定するほど、社会保険料の負担は増えますが、年金受給額の増加につながったり、傷病手当金の給付額が多くなったりするなどのメリットがあります。

役員報酬の金額を決める際は、長期的な保障の面も考慮するようにしましょう。

参考:厚生労働省(雇用保険制度 Q&A~事業主の皆様へ)

参考:国税庁(第3節 保険料等|社会保険料の損金算入の時期)

参考:全国健康保険協会(令和7年度の協会けんぽの保険料率は3月分〔4月納付分〕から改定されます)

参考:全国健康保険協会(傷病手当金の申請)

参考:厚生労働省(法人の代表者等に対する健康保険の保険給付について)

関連記事:役員報酬なしの社会保険の加入義務は?合同会社の一人社長向けにも解説

所得税

役員報酬から毎月天引きされる所得税の税額は、源泉徴収税額表で定められています。

引用:国税庁(源泉徴収義務者〔給与の支払者〕の方へ|令和7年分)

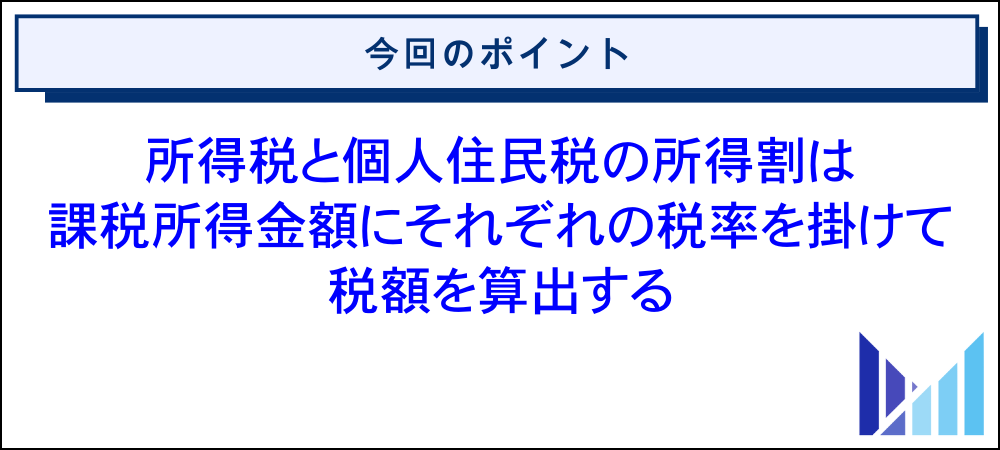

最終的な所得税の年税額は、下表のとおり、課税所得金額に税率を掛けて算出します。

引用:国税庁(所得税のしくみ)

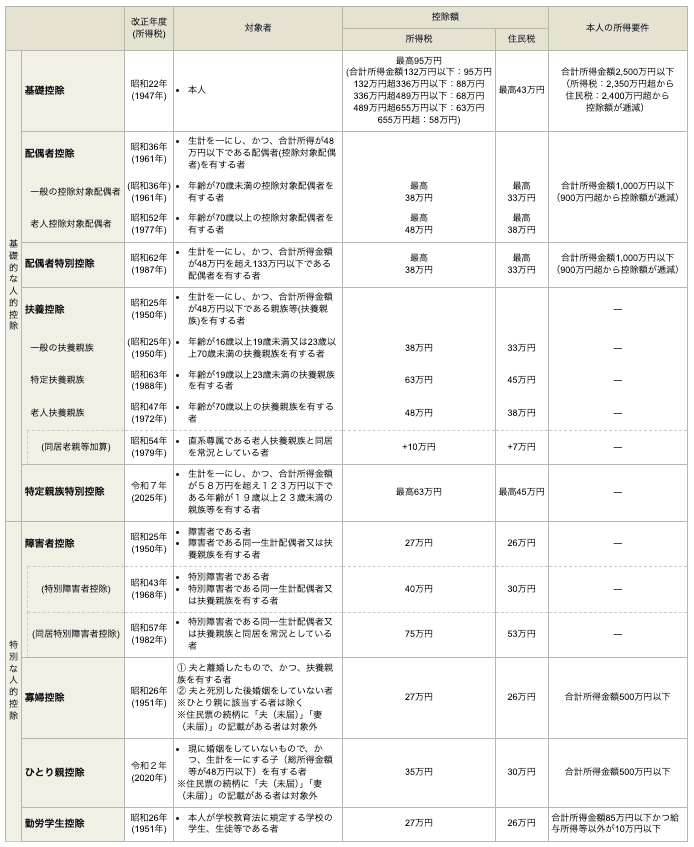

課税所得金額とは、役員報酬の総支給額から給与所得控除や各種所得控除を差し引いたあとの金額です。

所得税では超過累進税率が採用されているため、下表のとおり、課税所得金額が多いほど高い税率が適用されます。

上記の理由から、役員報酬の手取り額を増やすには、所得控除を活用して課税所得金額を抑えるのが基本です。

下記のとおり、さまざまな種類の所得控除があるため、役員報酬の手取りを増やしたい場合は、漏れなく活用するようにしましょう。

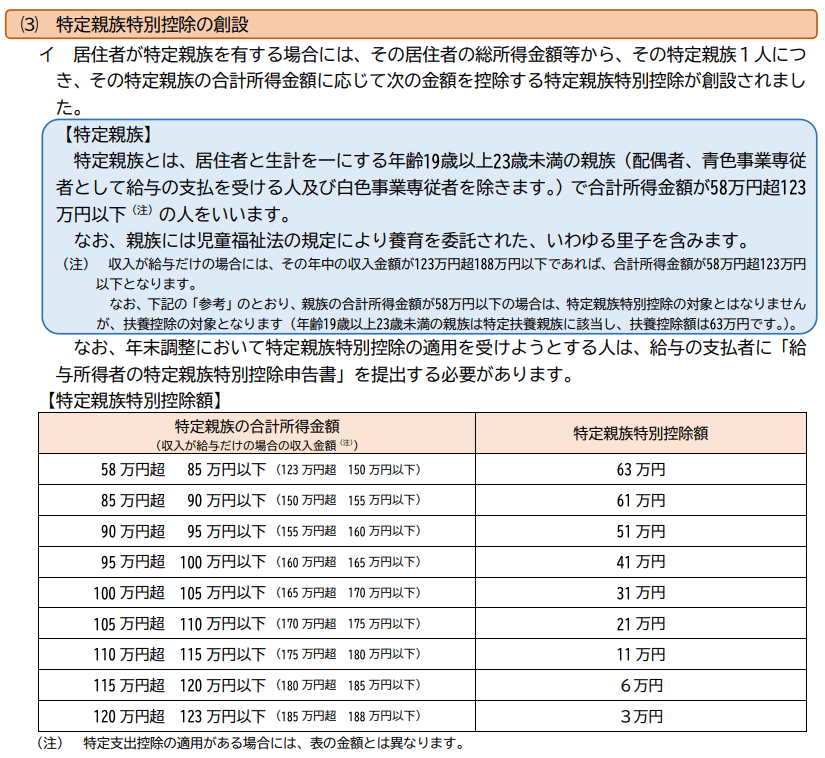

雑損控除、医療費控除、社会保険料控除、 小規模企業共済等掛金控除、生命保険料控除、 地震保険料控除、寄附金控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、特定親族特別控除(注)、基礎控除

(注) 令和7年12月1日に施行され、令和7年分以降の年分について適用されます。

引用:国税庁(No.1100 所得控除のあらまし)

各所得控除の適用要件については、国税庁のホームページをご参照ください。

なお、令和7年度税制改正では、給与所得控除と基礎控除の見直しが行われたため、所得税を計算する際には注意が必要です。

引用:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:J-Net21(源泉徴収の基礎知識)

参考:国税庁(給与所得の源泉徴収税額の求め方|令和7年分)

参考:国税庁(1 年末調整の対象となる給与と徴収税額の集計)

参考:国税庁(令和7年分年末調整のしかた|手順などの説明)

参考:国税庁(合計所得金額の計算について|令和7年分)

関連記事:役員報酬の手取りを増やす方法|シミュレーションや一覧表も掲載

個人住民税

個人住民税は前年の収入金額を基に計算される税金です。個人住民税は下表のような流れで、役員報酬から毎月天引きされます。

引用:総務省(納税義務者用の特別徴収税額決定通知書の記載内容の秘匿)

均等割は収入金額に関係なく一定額が課されて、お住いの市区町村によって異なる場合もありますが、年額5,000円徴収されるのが一般的です。

一方、所得割は課税所得金額に対して10%の税率を掛けて算出されます。

所得割の具体的な計算方法については後述しますが、基本的な流れは下表のとおりです!

均等割と所得割を合計した金額が個人住民税の税額となって、年12回に分けて役員報酬から天引きされます。

個人住民税の税額を算出する際には、下表のとおり、所得控除の控除額が所得税とは異なる点に注意しましょう。

なお、令和7年度税制改正では給与所得控除の見直しがありましたが、下表のとおり、個人住民税も所得税と同様に扱われます。

役員報酬にかかる税金を計算するうえで不明な点がある場合は、税理士への相談も検討してみましょう。

参考:神戸市FAQ(市町村民税〔住民税〕の額は住んでいる市町村によって違うのでしょうか。)

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

関連記事:合同会社の役員報酬の相場と決め方|かかる税金や節税方法も解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

月額30万円の役員報酬にかかる社会保険料を計算する方法

本項目では、月額30万円の役員報酬にかかる社会保険料を計算する方法について解説します。

繰り返しになりますが、役員報酬にかかる社会保険料は、次のふたつで構成されています。

- 健康保険

- 厚生年金保険

上記それぞれの計算方法について、順番に見ていきましょう。

健康保険

健康保険の保険料額は、標準報酬月額に保険料率を掛けて算出します。算出された健康保険の保険料額を、労使折半で負担します。なお、標準報酬月額とは下記のとおりです。

健康保険・厚生年金保険では、被保険者が事業主から受ける毎月の給料などの報酬の月額を区切りのよい幅で区分した標準報酬月額と税引前の賞与総額から千円未満を切り捨てた標準賞与額(健康保険は年度の累計額573万円、厚生年金保険は1ヶ月あたり150万円が上限)を設定し、保険料の額や保険給付の額を計算します。

健康保険制度の標準報酬月額は、健康保険は第1級の5万8千円から第50級の139万円までの全50等級に区分されています。

引用:全国健康保険協会(標準報酬月額・標準賞与額とは?)

役員報酬を月額30万円に設定するケースでは、健康保険の22等級に該当するため、標準報酬月額は30万円です。

繰り返しになりますが、お住いの都道府県によって健康保険の保険料率は異なるため、全国健康保険協会のホームページで確認するようにしましょう。

- 40〜64歳の方:11.50%

- 40歳未満もしくは64歳を超える方:9.91%

下表のとおり、東京都にお住いの方が毎月負担する健康保険料は、40〜64歳の方であれば17,000円程度で、40歳未満もしくは64歳を超える方であれば15,000円程度です。

| 項目 | 40〜64歳の方 | 40歳未満もしくは64歳を超える方 |

| 健康保険料の計算式 | 30万円 ✕ 11.50% | 30万円 ✕ 9.91% |

| 健康保険料の月額 | 34,500円 | 29,730円 |

| 役員報酬から毎月天引きされる金額 (健康保険料の月額 ÷ 2 ) |

17,250円 | 14,865円 |

参考:全国健康保険協会(令和7年度の協会けんぽの保険料率は3月分〔4月納付分〕から改定されます)

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表|東京支部)

関連記事:役員報酬を8万円に設定するメリットは税金や社会保険料の節約にあり!

厚生年金保険

厚生年金保険の保険料額についても、標準報酬月額に保険料率を掛けて算出して、労使折半で負担します。なお、標準報酬月額とは下表のとおりです。

引用:厚生労働省(報酬に保険料率〔18.3%〕を掛けて計算します※が)

役員報酬を月額30万円に設定するケースでは、厚生年金保険の19等級に該当するため、標準報酬月額は30万円です。

繰り返しになりますが、厚生年金保険の保険料率については、下記のとおり、18.3%で固定されています!

厚生年金保険の保険料率は、年金制度改正に基づき平成16年から段階的に引き上げられてきましたが、平成29年9月を最後に引上げが終了し、厚生年金保険料率は18.3%で固定されています。

引用:日本年金機構(厚生年金保険料額表)

以上を踏まえると、役員報酬を月額30万円に設定するケースでは、厚生年金保険料の月額は55,000円程度になります。

30万円(標準報酬月額)✕ 18.3%(保険料率)= 54,900円(厚生年金保険料の月額)

上記を労使折半で負担するため、役員報酬から毎月天引きされる金額は、28,000円程度です。

54,900円(厚生年金保険料の月額)÷ 2 = 27,450円(役員報酬から毎月天引きされる金額)

社会保険料を計算するうえで不明な点がある場合は、社会保険労務士もしくは社会保険労務士と提携している税理士への相談も検討してみましょう。

関連記事:役員報酬なしの社会保険の加入義務は?合同会社の一人社長向けにも解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬を月額30万円に設定する場合の税負担を計算する方法

本項目では、役員報酬を月額30万円に設定する場合の税負担を計算する方法について解説します。

繰り返しになりますが、役員報酬にかかる主な税金は、次のとおりです。

- 所得税

- 個人住民税

上記それぞれの計算方法について、順番に見ていきましょう。

所得税

引用:国税庁(所得税のしくみ)

役員報酬を月額30万円に設定する場合の収入金額は、360万円です。

30万円(役員報酬の額面月額)✕ 12か月 = 360万円(収入金額)

役員報酬を月額30万円に設定する場合の給与所得控除額は、116万円です。

360万円(収入金額)✕ 30% + 8万円 = 116万円(給与所得控除額)

以上を踏まえると、役員報酬を月額30万円に設定する場合の所得金額は、244万円です。

360万円(収入金額)ー 116万円(給与所得控除額)= 244万円(所得金額)

所得金額から所得控除を差し引いて課税所得金額を求めます。所得控除にはさまざまな種類がありますが、今回は基礎控除のみを取り上げます。

役員報酬を月額30万円に設定する場合の基礎控除額は、88万円です。

引用:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

以上を踏まえると、課税所得金額は156万円です。

244万円(所得金額)ー 88万円(基礎控除額)= 156万円(課税所得金額)

課税所得金額156万円に適用される税率は5%であるため、今回の計算における所得税の税額は8万円程度になります。

156万円(課税所得金額)✕ 5% = 78,000円(所得税の税額)

参考:国税庁(No.1410 給与所得控除)

参考:国税庁(合計所得金額の計算について|令和7年分)

個人住民税

前年の収入金額は360万円とします。

30万円(役員報酬の額面月額)✕ 12か月 = 360万円(前年の収入金額)

役員報酬を月額30万円に設定する場合の給与所得控除額は、令和7年分以降も所得税と同様に扱われるため、116万円です。

360万円(収入金額)✕ 30% + 8万円 = 116万円(給与所得控除額)

以上を踏まえると、役員報酬を月額30万円に設定する場合の合計所得金額は、244万円です。

360万円(収入金額)ー 116万円(給与所得控除額)= 244万円(合計所得金額)

個人住民税についても、さまざまな種類の所得控除が設けられていますが、今回も基礎控除のみを取り上げます。

役員報酬を月額30万円に設定する場合の基礎控除額は、43万円です。個人住民税の基礎控除額は、所得税とは異なるため注意が必要です。

以上を踏まえると、課税所得金額は201万円になります。

244万円(合計所得金額)ー 43万円(基礎控除額)= 201万円(課税所得金額)

所得割の税率は10%で固定されているため、今回の計算における所得割の税額は20万円程度になります。

201万円(課税所得金額)✕ 10%(所得割の税率)= 201,000円(所得割の税額)

なお、役員報酬にかかる個人住民税の税額は、均等割と所得割を合計した金額です。原則、均等割は年額5,000円であるため、今回の計算における個人住民税の税額は約21万円になります。

201,000円(所得割の税額)+ 5,000円(均等割の税額)= 206,000円(個人住民税の税額)

役員報酬にかかる税金の計算方法や、適用できる所得控除に関して不明な点がある場合は、税理士への相談も検討してみましょう。

参考:渋谷区(令和7年度 特別区民税・都民税〔住民税〕の算出方法)

参考:総務省(地方税制度|個人住民税)

参考:神戸市FAQ(市町村民税〔住民税〕の額は住んでいる市町村によって違うのでしょうか。)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬を月額30万円に設定する場合の手取りを増加させる節税対策

本項目では、役員報酬を月額30万円に設定する場合の手取りを増加させる節税対策について解説します。

役員報酬の手取りを増やすために実施できる主な節税対策は、以下のとおりです。

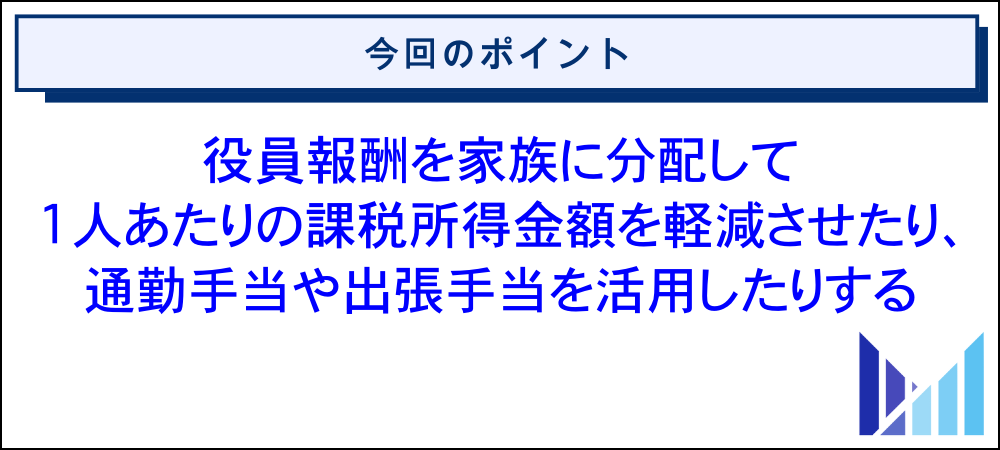

- 役員報酬を家族に分配して課税所得金額を軽減させる

- 非課税となる法定外福利費を活用する

- 退職金制度や私的年金制度を活用する

- 税理士に依頼して節税対策を漏れなく実施してもらう

それでは、ひとつずつ見ていきましょう。

役員報酬を家族に分配して課税所得金額を軽減させる

月額30万円の役員報酬を役員であるご家族の方に分配すれば、1人あたりの課税所得金額を少なくできるため、世帯全体の手取り額を増やせます。

特に、役員報酬の年間支給額が160万円以下であれば、所得税は発生しません。上記の理由として、給与所得控除と基礎控除の範囲内に収まるため、課税所得金額が0円になるからです。

160万円(役員報酬の年間支給額)ー 65万円(給与所得控除の最低保証額)ー 95万円(基礎控除の最高額)= 0円(課税所得金額)

- 年齢:40〜64歳

- 本店所在地:東京都渋谷区

- 居住地:東京都渋谷区

- 適用する所得控除:社会保険料控除と基礎控除

- その他:配偶者の方も社会保険に加入

月額30万円の役員報酬を役員である配偶者の方に分配する場合の世帯合計手取りシミュレーションは、下表のとおりです。

| 年収(額面月額) | 手取りの年額 | 世帯合計手取り | ||

| 本人 | 配偶者 | 本人 | 配偶者 | |

| 360万(30万円) | 0円(0円) | 約286万円 | 0円 | 約286万円 |

| 240万円(20万円) | 120万円(10万円) | 約194万円 | 約102万円 | 約296万円 |

| 180万円(15万円) | 180万円(15万円) | 約153万円 | 約153万円 | 約306万円 |

※あくまでもシミュレーションであり、上表の概算金額を保証するものではありません

上表のとおり、ご自身1人で役員報酬を受け取るよりも、役員である配偶者の方に分配したほうが、世帯全体の手取り額は多くなります!

ただし、勤務実態のない配偶者の方に対して役員報酬を支給すると、損金算入が否認されるリスクが高まるため注意しましょう。

参考:WAM NET(社会保険〔厚生年金・健康保険〕への加入手続きはお済みですか?)

参考:国税不服審判所(平9.9.29裁決、裁決事例集No.54 306頁)

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表|東京支部)

参考:渋谷区(令和7年度 特別区民税・都民税〔住民税〕の算出方法)

参考:内閣府ホームページ(説明資料|個人住民税について)

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(No.1130 社会保険料控除)

参考:国税庁(No.1410 給与所得控除)

参考:財務省(所得控除に関する資料)

関連記事:役員報酬で税金がかからないのはいくらまで?税金の種類もあわせて解説

非課税となる法定外福利費を活用する

法定福利費と法定外福利費の概要については、下記のとおりです。

「法定福利費」とは、法律で義務づけられている社会保障制度の費用(企業負担分)をいい、「健康保険料」、「介護保険料」、「厚生年金保険料」、「労働保険料」等をいう。

「法定外福利費」とは、法律で義務づけられていない福利厚生関係の費用で、「住居に関する費用」、「医療保健に関する費用」、「食事に関する費用」、「慶弔見舞い等の費用」等をいう。

引用:厚生労働省(就労条件総合調査:調査の結果)

法定外福利費は一定の要件を満たせば給与として課税されないため、実質的な手取り増加が期待できます。また、法定外福利費は損金算入できるため、法人税の節税対策としても活用できます。

通勤手当の非課税限度額は、1か月あたり最高15万円です。通勤手当には所得税と個人住民税は課されませんが、社会保険料の算定対象となる点に注意しましょう。

なお、通勤手当の非課税限度額は、令和7年11月19日に引き上げられています。

一方、出張手当は所得税と個人住民税が課されないだけでなく、社会保険料の算定対象にも含まれません。

ただし、出張手当を支給する場合は、旅費交通費支給規程を整備したうえで、規程に基づく適切な金額で支給する必要があります。

以上のように、非課税となる法定外福利費を適切に活用すれば、役員報酬の実質的な手取りが増える効果を期待できます。

通勤手当や出張手当を支給するにあたって不明な点がある場合は、税理士への相談も検討してみましょう。

参考:日本年金機構(標準報酬月額の対象となる報酬に、通勤手当は含まれるのですか。)

参考:国税庁(No.2508 給与所得となるもの)

参考:国税庁(法第9条《非課税所得》関係)

参考:e-Gov(所得税法 第九条 非課税所得)

参考:日本年金機構(算定基礎届の記入・提出ガイドブック)

関連記事:役員報酬の手取りを増やす方法|シミュレーションや一覧表も掲載

退職金制度や私的年金制度を活用する

小規模企業共済のような退職金制度やiDeCoのような私的年金制度を活用すると、掛金の全額が所得控除の対象となるため、課税所得金額を減らせます。

小規模企業共済の掛金は月額7万円が上限であるため、年間最大84万円の控除を受けられます。

退職する際には共済金を受け取れますが、一括で受け取る場合は退職所得として扱われるため、税制上の優遇措置が受けられる点もメリットのひとつです。

一方、iDeCoについては加入資格によって掛金の上限額が異なります。役員の方は第2号被保険者に該当するため、企業年金が設けられていないケースであれば、月額2.3万円が掛金の上限です。

上記の場合であれば、年間最大27.6万円の控除を受けられます。

参考:国税庁(No.1135 小規模企業共済等掛金控除)

参考:国税庁(No.1420 退職金を受け取ったとき|退職所得)

参考:独立行政法人 中小企業基盤整備機構(小規模企業共済とは|制度の概要)

参考:iDeCo公式サイト(iDeCo〔イデコ〕をはじめるまでの4つのポイント)

参考:独立行政法人 中小企業基盤整備機構(小規模企業共済とiDeCoは併用できる?違いやそれぞれの特徴を解説!)

関連記事:役員報酬を活用した税金対策|法人で使える節税スキームもまとめて解説

税理士に依頼して節税対策を漏れなく実施してもらう

役員報酬を月額30万円に設定する場合の手取りを増加させるうえで、税理士への依頼も効果的です。

税金の専門家である税理士に依頼すれば、所得控除や税額控除の適用漏れを防げたり、実施できる節税対策の見逃しを回避できたりします。

税理士は会社の経営状況や今後の事業展開、ご自身の年齢や居住地、家族構成などを総合的に分析したうえで、最適な節税対策を提案してくれます。

また、毎年実施されている税制改正の内容を、いち早く把握して適用してくれる点も、税理士に依頼した場合に得られるメリットです。

引用:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

以上のように、節税対策を漏れなく実施して手取りの増加につなげられる点で、税理士への依頼は有効な選択肢のひとつです。

参考:国税庁(No.1100 所得控除のあらまし)

参考:国税庁(No.1200 税額控除)

参考:国税庁(No.2600 役員に社宅などを貸したとき)

参考:J-Net21(旅費交通費支給規程)

参考:独立行政法人 中小企業基盤整備機構(小規模企業共済とiDeCoは併用できる?違いやそれぞれの特徴を解説!)

参考:財務省(税制改正の概要)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬の支給額別にみる社会保険料と手取りシミュレーション

本項目では、役員報酬の支給額別にみる社会保険料と手取りシミュレーションを、以下の前提条件に基づいて行います。

- 役職:経営者(1人社長)

- 年齢:40〜64歳

- 本店所在地:東京都渋谷区

- 居住地:東京都渋谷区

- 家族構成:単身者

- 適用する所得控除:社会保険料控除と基礎控除

- 月額20万円のケース

- 月額25万円のケース

- 月額35万円のケース

- 月額40万円のケース

- 月額45万円のケース

- 月額50万円のケース

それでは、ひとつずつ見ていきましょう。

※あくまで本記事を執筆した時点での情報であるため、本項目の内容と実際の計算結果が異なるおそれがあります

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表|東京支部)

参考:渋谷区(令和7年度 特別区民税・都民税〔住民税〕の算出方法)

参考:内閣府ホームページ(説明資料|個人住民税について)

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(No.1130 社会保険料控除)

参考:国税庁(No.1410 給与所得控除)

参考:財務省(所得控除に関する資料)

月額20万円のケース

下表のとおり、役員報酬を月額20万円に設定すると、毎月の手取りは16万円程度になります。

| 項目 | 金額 |

| ① 額面月額 | 20万円 |

| ② 年収 ( ① ✕ 12か月 ) |

240万円 |

| ③ 社会保険料 | 約36万円 |

| ④ 所得税 | 約2万円 |

| ⑤ 個人住民税 | 約9万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約47万円 |

| ⑦ 手取りの年額 ( ② ー ⑥ ) |

約193万円 |

| ⑧ 手取りの月額 ( ⑦ ÷ 12か月 ) |

約16万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ② ✕ 100 ) |

約19.6% |

役員報酬から毎月差し引かれる社会保険料は、3万円程度です。

| 項目 | 金額 |

| ① 健康保険料の月額 | 約1.2万円 |

| ② 厚生年金保険料の月額 | 約1.8万円 |

| ③ 毎月天引きされる社会保険料 ( ① + ② ) |

約3万円 |

役員報酬を月額20万円に設定するケースでは、各種控除を差し引くと課税所得金額は約36万円となるため、所得税の計算で適用される税率は5%です。

| 項目 | 金額 |

| ① 額面月額 | 20万円 |

| ② 年収 ( ① ✕ 12か月 ) |

240万円 |

| ③ 給与所得控除額 | 80万円 |

| ④ 基礎控除額 | 88万円 |

| ⑤ 社会保険料控除額 | 約36万円 |

| ⑥ 課税所得金額 ( ② ー ③ ー ④ ー ⑤ ) |

約36万円 |

関連記事:合同会社の一人社長が給料(役員報酬)を設定する際のルールと決め方

月額25万円のケース

下表のとおり、役員報酬を月額25万円に設定すると、毎月の手取りは20万円程度になります。

| 項目 | 金額 |

| ① 額面月額 | 25万円 |

| ② 年収 ( ① ✕ 12か月 ) |

300万円 |

| ③ 社会保険料 | 約47万円 |

| ④ 所得税 | 約3万円 |

| ⑤ 個人住民税 | 約12万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約62万円 |

| ⑦ 手取りの年額 ( ② ー ⑥ ) |

約238万円 |

| ⑧ 手取りの月額 ( ⑦ ÷ 12か月 ) |

約20万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ② ✕ 100 ) |

約21% |

役員報酬から毎月差し引かれる社会保険料は、4万円程度です。

| 項目 | 金額 |

| ① 健康保険料の月額 | 約1.5万円 |

| ② 厚生年金保険料の月額 | 約2.4万円 |

| ③ 毎月天引きされる社会保険料 ( ① + ② ) |

約3.9万円 |

役員報酬を月額25万円に設定するケースでは、各種控除を差し引くと課税所得金額は約67万円となるため、所得税の計算で適用される税率は5%です。

| 項目 | 金額 |

| ① 額面月額 | 25万円 |

| ② 年収 ( ① ✕ 12か月 ) |

300万円 |

| ③ 給与所得控除額 | 98万円 |

| ④ 基礎控除額 | 88万円 |

| ⑤ 社会保険料控除額 | 約47万円 |

| ⑥ 課税所得金額 ( ② ー ③ ー ④ ー ⑤ ) |

約67万円 |

役員報酬にかかる税金を軽減させるために、所得控除を漏れなく適用するにあたって不明な点がある場合は、税理士への相談も検討してみましょう。

関連記事:役員報酬を決める際に税理士へ相談するメリット|適切な金額の決め方や相場も解説

月額35万円のケース

下表のとおり、役員報酬を月額35万円に設定すると、毎月の手取りは27万円程度になります。

| 項目 | 金額 |

| ① 額面月額 | 35万円 |

| ② 年収 ( ① ✕ 12か月 ) |

420万円 |

| ③ 社会保険料 | 約64万円 |

| ④ 所得税 | 約7万円 |

| ⑤ 個人住民税 | 約19万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約90万円 |

| ⑦ 手取りの年額 ( ② ー ⑥ ) |

約330万円 |

| ⑧ 手取りの月額 ( ⑦ ÷ 12か月 ) |

約27万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ② ✕ 100 ) |

約21.4% |

役員報酬から毎月差し引かれる社会保険料は、5万円程度です。

| 項目 | 金額 |

| ① 健康保険料の月額 | 約2万円 |

| ② 厚生年金保険料の月額 | 約3.3万円 |

| ③ 毎月天引きされる社会保険料 ( ① + ② ) |

約5.3万円 |

役員報酬を月額35万円に設定するケースでは、各種控除を差し引くと課税所得金額は約140万円となるため、所得税の計算で適用される税率は5%です。

| 項目 | 金額 |

| ① 額面月額 | 35万円 |

| ② 年収 ( ① ✕ 12か月 ) |

420万円 |

| ③ 給与所得控除額 | 128万円 |

| ④ 基礎控除額 | 88万円 |

| ⑤ 社会保険料控除額 | 約64万円 |

| ⑥ 課税所得金額 ( ② ー ③ ー ④ ー ⑤ ) |

約140万円 |

関連記事:役員報酬は売上の何パーセントが適切?金額の決め方や注意点を徹底解説

月額40万円のケース

下表のとおり、役員報酬を月額40万円に設定すると、毎月の手取りは30万円程度になります。

| 項目 | 金額 |

| ① 額面月額 | 40万円 |

| ② 年収 ( ① ✕ 12か月 ) |

480万円 |

| ③ 社会保険料 | 約73万円 |

| ④ 所得税 | 約10万円 |

| ⑤ 個人住民税 | 約23万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約106万円 |

| ⑦ 手取りの年額 ( ② ー ⑥ ) |

約374万円 |

| ⑧ 手取りの月額 ( ⑦ ÷ 12か月 ) |

約31万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ② ✕ 100 ) |

約22.1% |

役員報酬から毎月差し引かれる社会保険料は、6万円程度です。

| 項目 | 金額 |

| ① 健康保険料の月額 | 約2.4万円 |

| ② 厚生年金保険料の月額 | 約3.7万円 |

| ③ 毎月天引きされる社会保険料 ( ① + ② ) |

約6.1万円 |

役員報酬を月額40万円に設定するケースでは、各種控除を差し引くと課税所得金額は約199万円となるため、所得税の計算で適用される税率は10%です。

| 項目 | 金額 |

| ① 額面月額 | 40万円 |

| ② 年収 ( ① ✕ 12か月 ) |

480万円 |

| ③ 給与所得控除額 | 140万円 |

| ④ 基礎控除額 | 68万円 |

| ⑤ 社会保険料控除額 | 約73万円 |

| ⑥ 課税所得金額 ( ② ー ③ ー ④ ー ⑤ ) |

約199万円 |

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

月額45万円のケース

下表のとおり、役員報酬を月額45万円に設定すると、毎月の手取りは35万円程度になります。

| 項目 | 金額 |

| ① 額面月額 | 45万円 |

| ② 年収 ( ① ✕ 12か月 ) |

540万円 |

| ③ 社会保険料 | 約79万円 |

| ④ 所得税 | 約14万円 |

| ⑤ 個人住民税 | 約27万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約120万円 |

| ⑦ 手取りの年額 ( ② ー ⑥ ) |

約420万円 |

| ⑧ 手取りの月額 ( ⑦ ÷ 12か月 ) |

約35万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ② ✕ 100 ) |

約22.2% |

役員報酬から毎月差し引かれる社会保険料は、65,000円程度です。

| 項目 | 金額 |

| ① 健康保険料の月額 | 約2.5万円 |

| ② 厚生年金保険料の月額 | 約4万円 |

| ③ 毎月天引きされる社会保険料 ( ① + ② ) |

約6.5万円 |

役員報酬を月額45万円に設定するケースでは、各種控除を差し引くと課税所得金額は約241万円となるため、所得税の計算で適用される税率は10%です。

| 項目 | 金額 |

| ① 額面月額 | 45万円 |

| ② 年収 ( ① ✕ 12か月 ) |

540万円 |

| ③ 給与所得控除額 | 152万円 |

| ④ 基礎控除額 | 68万円 |

| ⑤ 社会保険料控除額 | 約79万円 |

| ⑥ 課税所得金額 ( ② ー ③ ー ④ ー ⑤ ) |

約241万円 |

関連記事:役員報酬を活用した節税対策の効果を高めるポイント|設定額はいくらが得かも解説

月額50万円のケース

下表のとおり、役員報酬を月額50万円に設定すると、毎月の手取りは40万円程度になります。

| 項目 | 金額 |

| ① 額面月額 | 50万円 |

| ② 年収 ( ① ✕ 12か月 ) |

600万円 |

| ③ 社会保険料 | 約89万円 |

| ④ 所得税 | 約18万円 |

| ⑤ 個人住民税 | 約31万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約138万円 |

| ⑦ 手取りの年額 ( ② ー ⑥ ) |

約462万円 |

| ⑧ 手取りの月額 ( ⑦ ÷ 12か月 ) |

約39万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ② ✕ 100 ) |

約23% |

役員報酬から毎月差し引かれる社会保険料は、75,000円程度です。

| 項目 | 金額 |

| ① 健康保険料の月額 | 約2.9万円 |

| ② 厚生年金保険料の月額 | 約4.5万円 |

| ③ 毎月天引きされる社会保険料 ( ① + ② ) |

約7.4万円 |

役員報酬を月額50万円に設定するケースでは、各種控除を差し引くと課税所得金額は約279万円となるため、所得税の計算で適用される税率は10%です。

| 項目 | 金額 |

| ① 額面月額 | 50万円 |

| ② 年収 ( ① ✕ 12か月 ) |

600万円 |

| ③ 給与所得控除額 | 164万円 |

| ④ 基礎控除額 | 68万円 |

| ⑤ 社会保険料控除額 | 約89万円 |

| ⑥ 課税所得金額 ( ② ー ③ ー ④ ー ⑤ ) |

約279万円 |

役員報酬の支給額が多くなるにつれて税負担も増加するため、節税対策を徹底して手取りを増やしたい方は、税理士への相談も検討してみましょう。

関連記事:役員報酬を年間900万円支給するケースの手取りシミュレーション

関連記事:役員報酬を月額80万円に設定する場合の手取りと税金シミュレーション

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬の金額設定に関するよくある質問

最後に、役員報酬の金額設定に関するよくある質問をご紹介します。内容は随時追記します。

役員報酬の手取りシミュレーションの結果をまとめた一覧表のようなものはありますか?

役員報酬の手取りシュミレーションの結果を、月額10万円単位で一覧表にまとめました。

役員報酬の金額を決める際の判断材料として、下表をご活用ください!

※上表はあくまでもシミュレーションであるため、概算金額を保証するものではありません

本シミュレーションは下記の前提条件に基づいて行っております。

- 役職:経営者(1人社長)

- 年齢:40〜64歳

- 本店所在地:東京都渋谷区

- 居住地:東京都渋谷区

- 家族構成:単身者

- 適用する所得控除:社会保険料控除と基礎控除

なお、役員報酬の支給額のうち、不相当に高額だと判断される部分については、損金算入が認められません。

役員報酬の支給額が高すぎる場合のリスクについては、下記の記事で詳しく解説しています。

関連記事:役員報酬が高すぎる中小企業が抱えるリスク|相場や適切な決め方も解説

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表|東京支部)

参考:渋谷区(令和7年度 特別区民税・都民税〔住民税〕の算出方法)

参考:内閣府ホームページ(説明資料|個人住民税について)

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(No.1130 社会保険料控除)

参考:国税庁(No.1410 給与所得控除)

参考:財務省(所得控除に関する資料)

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

役員報酬の手取りシュミレーションを無料で使える計算ツールで行う場合に注意点はありますか?

役員報酬の手取りシュミレーションを、無料で利用できる計算ツールで行う場合、税制改正の内容が反映されていなかったり、社会保険の保険料率が更新されていなかったりする点に注意が必要です。

上記のため、無料の計算ツールを使って手取りシュミレーションを行う場合、実際の手取り額と差が生じてしまうおそれもあります。

簡易的なシュミレーションを行う目的であれば問題ありませんが、正確な手取り額を試算したい場合は、税理士に依頼するのが望ましいです。

参考:財務省(税制改正の概要)

参考:全国健康保険協会(令和7年度の協会けんぽの保険料率は3月分〔4月納付分〕から改定されます)

参考:財務省(所得控除に関する資料)

関連記事:役員報酬はいくらが得?節税対策と効果を最も高める方法を解説

関連記事:役員報酬を年間1200万円支給する場合の手取りと税金シミュレーション

関連記事:役員報酬を年間1800万円支給する場合の手取りシミュレーション

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

まとめ

今回は、役員報酬を月額30万円に設定する場合の手取りシミュレーションを、以下の前提条件に基づいて行いました。

- 役職:経営者(1人社長)

- 年齢:40〜64歳

- 本店所在地:東京都渋谷区

- 居住地:東京都渋谷区

- 家族構成:単身者

- 適用する所得控除:社会保険料控除と基礎控除

下表のとおり、役員報酬を月額30万円に設定すると、毎月の手取りは24万円程度になります。

| 項目 | 金額 |

| ① 額面月額 | 30万円 |

| ② 年収 ( ① ✕ 12か月 ) |

360万円 |

| ③ 社会保険料 | 約54万円 |

| ④ 所得税 | 約5万円 |

| ⑤ 個人住民税 | 約15万円 |

| ⑥ 税負担の合計金額 ( ③ + ④ + ⑤ ) |

約74万円 |

| ⑦ 手取りの年額 ( ② ー ⑥ ) |

約286万円 |

| ⑧ 手取りの月額 ( ⑦ ÷ 12か月 ) |

約24万円 |

| ⑨ 年収に占める税負担の割合 ( ⑥ ÷ ② ✕ 100 ) |

約20.6% |

なお、あくまでもシミュレーションであるため、上表の概算金額を保証するものではありません。

また、ご自身の年齢や適用できる控除の有無などによって、役員報酬の手取りは変動する点も押さえましょう。