こんにちは、Amazonアソシエイトの税金に強い税理士の植村拓真です。

税理士法人植村会計事務所は、副業本業問わずアフィリエイト業の顧問実績が豊富な税理士法人で、さまざまなアフィエイトプログラムの経理や税務会計に関する業務に対応しております。

たとえば、Amazonアソシエイトの税金に関するご相談をいただく機会も多いです。具体的には、以下のようなご質問をよくいただきます。

Amazonアソシエイトで得た報酬を確定申告する際のやり方について調べてみましたが、いまいち分からなくて困っています…

本記事を読んでいるアフィリエイターの方の中には、同様の疑問を抱いている方もいらっしゃるのではないでしょうか。

そこで今回は、Amazonアソシエイトで得た報酬を確定申告する際の手順について、本業の会社にばれないように申告する方法とあわせて解説します。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

Amazonアソシエイトで得た報酬を確定申告する際の手順

本項目では、Amazonアソシエイトで得た報酬を確定申告する際の手順について解説します。

Amazonアソシエイトで得た報酬を、確定申告する際の主な手順は、以下のとおりです。

- 確定申告が必要なケースに該当しているかを確認する

- Amazonアソシエイトで得た報酬の所得区分を確認する

- 確定申告に必要な書類を集める

- 青色申告か白色申告を選択する

- 必要経費として認められる支出かどうかを精査する

- 帳簿への記帳漏れがないかを確認する

- e-Taxで申告するにあたっての準備を行う

- 収入金額と必要経費を正確に計算する

- 適用できる所得控除や税額控除を確認する

- 確定申告書を作成する

- 作成した確定申告書の内容を見直す

- 納税地を所轄する税務署へ確定申告書を提出する

- 納付すべき税額がある場合は納期限までに納める

- 所得税の納付方法を選ぶ

- 翌期の確定申告に向けて準備を始める

それでは、順番に見ていきましょう。

確定申告が必要なケースに該当しているかを確認する

副業アフィリエイターの方については、Amazonアソシエイトで得た所得金額が、20万円以下であれば確定申告は不要です。

所得金額とは、下表のとおり、収入金額から必要経費を差し引いた金額を指します。

引用:国税庁(所得税のしくみ)

また、収入金額とは、Amazonアソシエイトで得た報酬の総額です。

一方、専業アフィリエイターの方については、Amazonアソシエイトで得た所得金額が、基礎控除額の範囲内に収まれば確定申告の必要はありません。

令和7年分以降の確定申告においては、下表のとおり、Amazonアソシエイトで得た所得金額が、95万円を超える場合に申告が必要となります。

引用:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

なお、確定申告が不要なケースに該当している場合でも、お住まいの市区町村へ個人住民税の申告は必要となる点に注意しましょう。

参考:国税庁(確定申告が必要な方)

参考:国税庁(No.2210 必要経費の知識)

参考:墨田区(住民税の申告について)

参考:横浜市(市民税・県民税の申告について|よくある質問)

参考:東京都北区(住民税の申告が必要な方)

関連記事:アフィリエイト収入の確定申告が必要なケース|本業の会社にばれない方法も解説

Amazonアソシエイトで得た報酬の所得区分を確認する

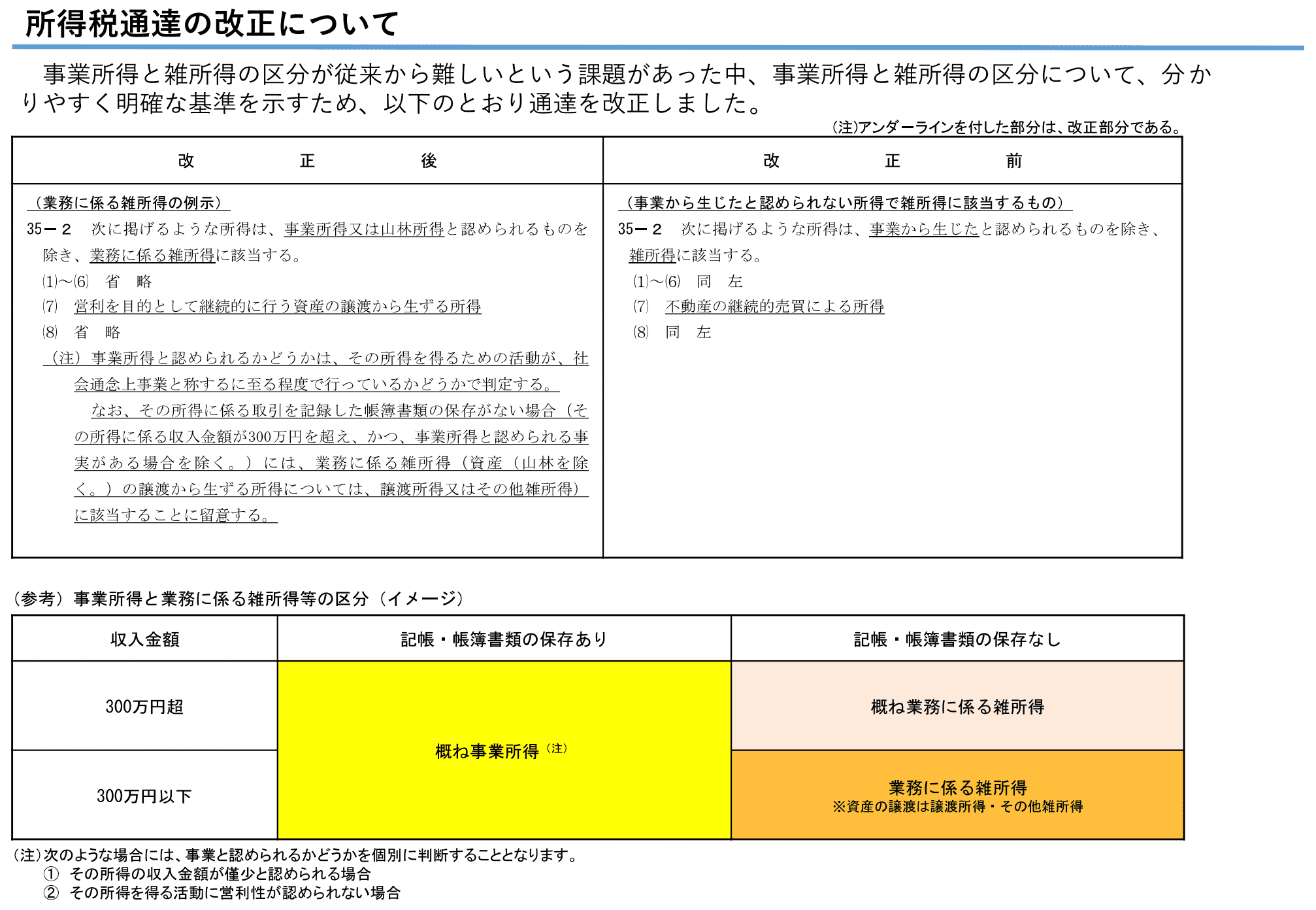

Amazonアソシエイトで得た報酬は、雑所得もしくは事業所得に該当します。確定申告を行う際には、Amazonアソシエイトで得た所得の区分を誤らないように注意しましょう。

雑所得と事業所得の概要については、それぞれ下記のとおりです。

雑所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得および一時所得のいずれにも当たらない所得をいい、例えば、公的年金等、非営業用貸金の利子、副業に係る所得(原稿料やシェアリングエコノミーに係る所得など)が該当します。

引用:国税庁(No.1500 雑所得)

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営んでいる人のその事業から生ずる所得をいいます。

引用:国税庁(No.1350 事業所得の課税のしくみ|事業所得)

下表のとおり、記帳と帳簿書類の保存を適切に行なっていれば、Amazonアソシエイトで得た所得は、収入金額に関係なく事業所得とみなされます。

ただし、記帳と帳簿書類の保存を適切に行なっている場合でも、下記のとおり、事業所得と認められないケースもあるため注意しましょう。

(注)次のような場合には、事業と認められるかどうかを個別に判断することとなります。

① その所得の収入金額が僅少と認められる場合

② その所得を得る活動に営利性が認められない場合

引用:国税庁(事業所得と雑所得の区分について)

Amazonアソシエイトで得た報酬が、雑所得と事業所得のどちらに該当するか判断に迷う場合は、税理士への相談も検討してみましょう。

参考:国税庁(No.1300 所得の区分のあらまし)

参考:裁判所(最高裁判例|昭和52[行ツ]12 所得税更正決定処分取消|昭和56年4月24日 最高裁判所第二小法廷 判決 その他 東京高等裁判所 昭和50[行コ]21)

参考:国税庁(所得税法における「業務」の範囲について)

関連記事:アフィリエイトに強い税理士が解説!頼れる税理士の選び方や費用相場

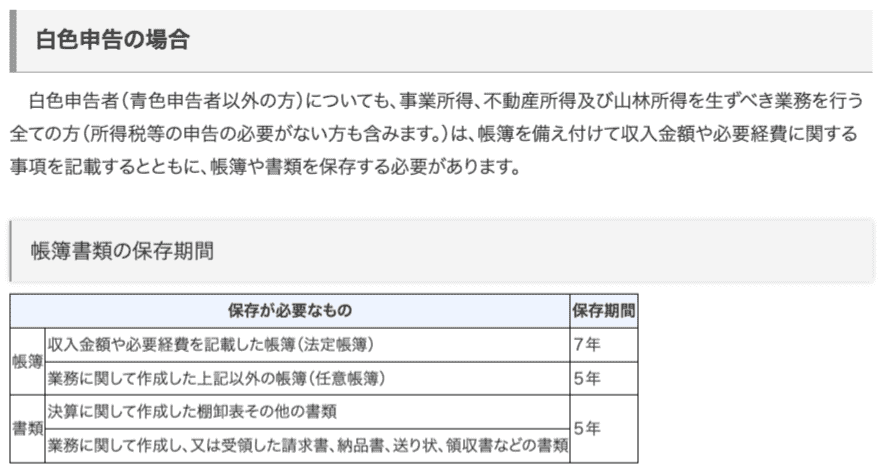

確定申告に必要な書類を集める

確定申告を行うにあたって必要となる、以下のような書類を集めて帳簿を作成していきます。

- Amazonアソシエイトの支払い履歴や売上レポート

- 事業活動で使っている口座の入出金明細

- 必要経費として認められる支出の領収書やレシート

帳簿の作成方法については、国税庁のホームページに掲載されている、帳簿の記帳のしかたをご参照ください。

また、必要経費として認められる支出の領収書や、確定申告を行うにあたって作成した帳簿なども、確定申告書とあわせて提出する必要はありません。

ただし、下表のとおり、定められた期間保存しておく必要があるため注意しましょう。

参考:Amazonアソシエイト(支払い履歴を確認するにはどうすればよいですか?)

参考:Amazonアソシエイト(紹介料が支払われたかどうかを確認するにはどうすればいいですか?)

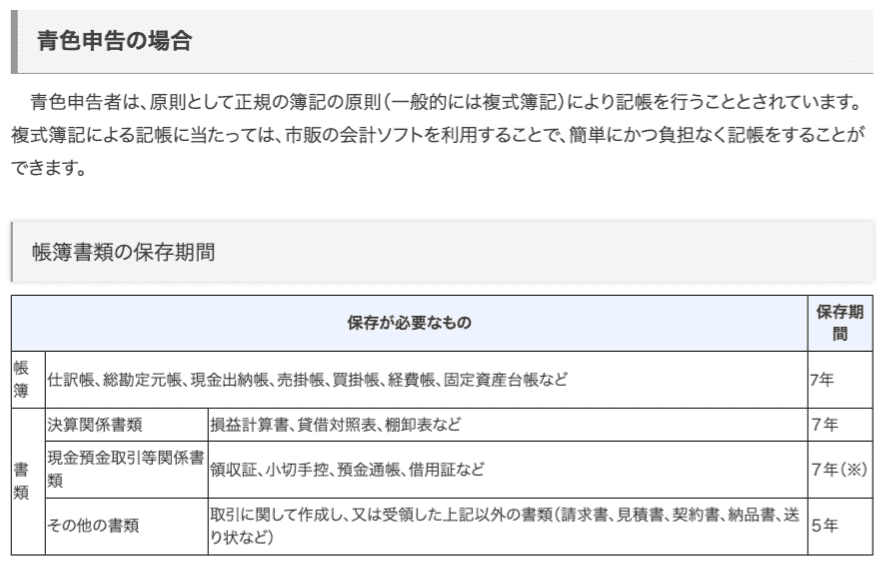

青色申告か白色申告を選択する

Amazonアソシエイトで得た報酬が事業所得に該当する場合は、青色申告を選択できます。

なお、Amazonアソシエイトで得た報酬が雑所得とみなされる場合は、白色申告しか選べないため注意しましょう。

青色申告を選択した場合、以下のような税制上の優遇措置を受けられます。

1. 最大65万円までの青色申告特別控除が受けられる

2. 家族への給与を全額経費に算入できる

3. 赤字の場合の損失を3年間繰り越すことができる

4. 30万円未満の資産を取得した場合、一度に経費に計上できる

引用:J-Net21(青色申告とはどのようなものですか?メリットは何でしょうか?)

青色申告で確定申告を行う場合は、お住まいの市区町村を所轄する税務署に、青色申告承認申請書を提出しておく必要があります。

青色申告を選択すると高い節税効果を期待できますが、原則として、複式簿記による記帳が必要であるため、経理や税務会計に関する業務の難易度が高くなる点に注意が必要です。

一方、白色申告は簡易な方法による記帳が認められているため、青色申告と比べると経理や税務会計に関する処理がシンプルです。

ただし、白色申告には青色申告のような税制上の優遇措置が設けられていないため、節税対策の手段が限られてしまう点に注意しましょう。

参考:国税庁(No.2070 青色申告制度)

参考:国税庁(A1-8 所得税の青色申告承認申請手続)

参考:国税庁(65万円の青色申告特別控除)

参考:国税庁(No.2075 青色事業専従者給与と事業専従者控除)

参考:国税庁(帳簿の記帳のしかた)

参考:国税庁(No.2080 白色申告者の記帳・帳簿等保存制度)

参考:国税庁(事業所得と雑所得の区分について)

関連記事:アフィリエイト収入を得ている方が行える税金対策|会社にばれない確定申告の方法も解説

必要経費として認められる支出かどうかを精査する

Amazonアソシエイトの確定申告において、必要経費として認められる主な支出は、以下のとおりです。

- サーバー代

- ドメイン代

- パソコンの購入費

- 税理士への依頼費用

- インターネットの利用料金

- Amazonアソシエイトについて学ぶために購入した書籍の代金

- ブログ記事の執筆やサムネイル画像の作成を外注する際にかかった費用

- Amazonアソシエイトについて学ぶために参加したセミナーの参加費や交通費

下記のとおり、必要経費として認められるのは、Amazonアソシエイトで報酬を得るために直接必要な支出のみです。

事業所得、不動産所得および雑所得の金額を計算する上で、必要経費に算入できる金額は、次の金額です。

(1)総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

(2)その年に生じた販売費、一般管理費その他業務上の費用の額

引用:国税庁(No.2210 必要経費の知識)

なお、自宅兼事務所の家賃や水道光熱費のような、プライベートと事業活動の両方で使用しているものについては、支出の全額を必要経費として計上できません。

Amazonアソシエイトの事業活動で使用している時間や面積などを基準として、合理的な割合で家事按分を行ったうえで、事業活動に関わる部分のみを必要経費として計上できます。

関連記事:アフィリエイトブログで経費にできるものを税理士が解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

帳簿への記帳漏れがないかを確認する

帳簿への記帳漏れがあると申告ミスにつながります。

確定申告の内容に誤りがあった場合、たとえ過失であったとしても、追徴課税の他に延滞税や加算税などのペナルティが科されるおそれがあります。

確定申告を正確に行うためには、帳簿への記帳を習慣化して日頃からこまめに点検しておくのが大切です。

なお、記帳の仕方がいまいち分からないアフィリエイターの方は、お住いの市区町村を所轄する税務署が実施している、記帳指導や記帳説明会も活用してみましょう。

また、Amazonアソシエイトの売上規模が拡大していたり、事業活動で忙しかったりするアフィリエイターの方は、税理士へ経理や税務会計に関する業務の丸投げも検討してみましょう。

関連記事:【個人事業主・法人対応】確定申告を税理士に丸投げする費用相場やメリット・デメリットを解説

e-Taxで申告するにあたっての準備を行う

e-Taxで申告するにあたっての準備を行います。

e-Taxを利用するとインターネット上で手続きを済ませられるため、郵送したり窓口へ持参したりする手間を省けます。

e-Taxを利用するためには利用者識別番号が必要です。以下のいずれかの方法で利用者識別番号を取得します。

【取得方法①】WEBからマイナンバーカードを使ってアカウントを登録する

【取得方法②】WEBから利用者識別番号を取得する

【取得方法③】マイナポータルの「外部サイトとの連携」機能からe-Taxを利用する

【取得方法④】書面で利用者識別番号を取得する

【取得方法⑤】税理士に依頼し、利用者識別番号を取得する

引用:e-Tax(ご利用の流れ|個人の方)

利用者識別番号を取得する方法の詳細については、e-Taxのホームページをご参照ください。

なお、確定申告を行う際には、マイナンバーカードを使用する場面があるため、手元に用意しておきましょう。

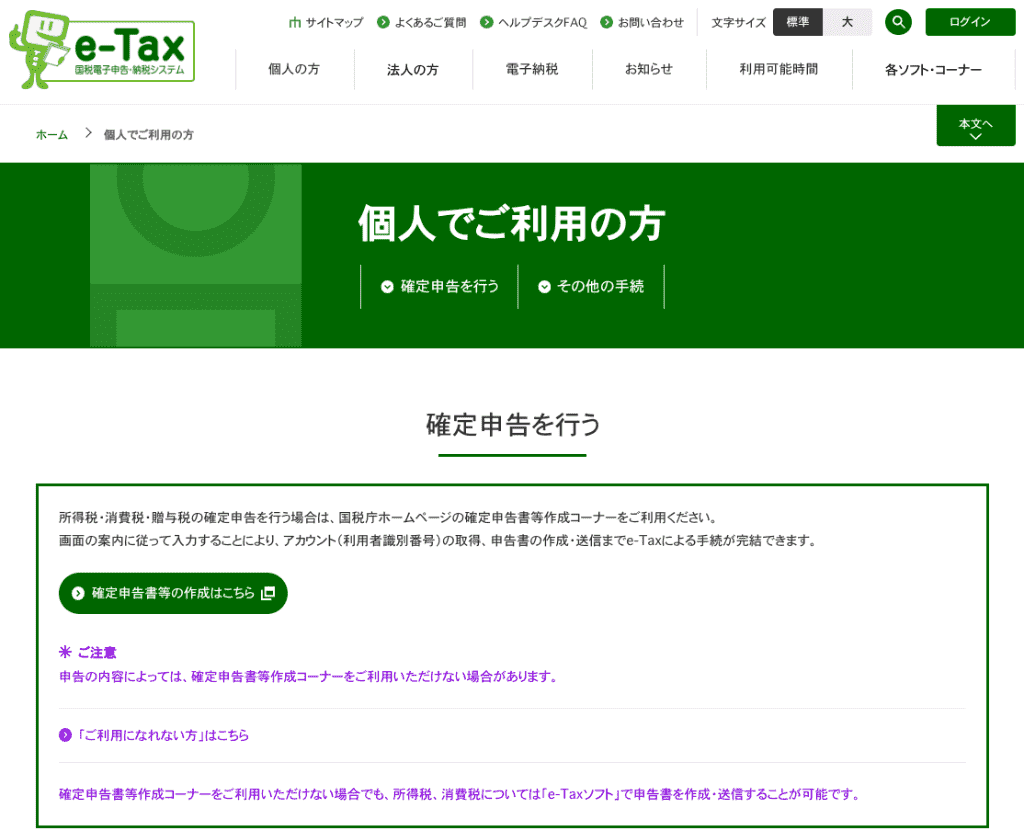

e-Taxのホームページでは、下表のとおり、確定申告書等作成コーナーの利用を勧めています。

引用:e-Tax(【e-Tax】国税電子申告・納税システム〔イータックス〕|個人でご利用の方)

収入金額と必要経費を正確に計算する

収入金額の算入時期については、下記のように定められています。

その年において収入すべき金額は、年末までに現実に金銭等を受領していなくとも、「収入すべき権利の確定した金額」になります。したがって、実際に金銭等を受領したか否か、また、代金を請求したか否かは関係がありません。

引用:国税庁(No.2200 収入金額とその計算)

たとえば、令和7年12月31日にAmazonアソシエイトで報酬が発生した場合、報酬の支払いが令和7年中に完了していなくても、令和7年分の確定申告に含めなければなりません。

一方、必要経費の算入時期については、下記のように定められています。

必要経費となる金額は、その年において債務の確定した金額(債務の確定によらない減価償却費などの費用もあります。)です。

つまり、その年に支払った場合でも、その年に債務の確定していないものはその年の必要経費になりませんし、 逆に支払っていない場合でも、その年に債務が確定しているものはその年の必要経費になります。

引用:国税庁(No.2210 必要経費の知識)

たとえば、Amazonアソシエイト用のブログ記事作成を外注した際、必要経費の算入時期は下表のようになります。

| 外注費を支払った時期 | 記事が納品された時期 | 必要経費の算入時期 |

| 令和7年中 | 令和7年中 | 令和7年分の確定申告 |

| 令和7年中 | 令和8年中 | 令和8年分の確定申告 |

| 令和8年以降 | 令和7年中 | 令和7年分の確定申告 |

繰り返しになりますが、確定申告の内容に誤りがあった場合、たとえ過失であったとしても、追徴課税とあわせて延滞税や加算税などのペナルティが科されるおそれがあるため注意しましょう。

参考:国税庁(延滞税の計算方法)

参考:財務省(加算税制度の概要①|基本情報)

関連記事:確定申告が全くわからない方へ|やり方や相談先について税理士が解説

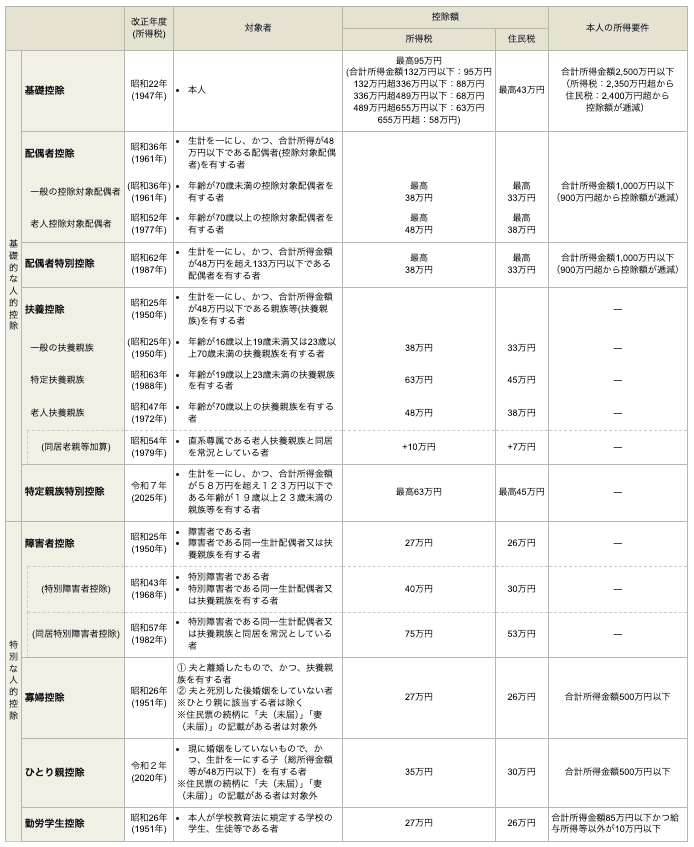

適用できる所得控除や税額控除を確認する

雑損控除、医療費控除、社会保険料控除、 小規模企業共済等掛金控除、生命保険料控除、 地震保険料控除、寄附金控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、特定親族特別控除(注)、基礎控除

なお、日本国内に住所などがない、いわゆる非居住者が適用できる所得控除は、雑損控除、寄附金控除、基礎控除の3種類です。

(注) 令和7年12月1日に施行され、令和7年分以降の年分について適用されます。

引用:国税庁(No.1100 所得控除のあらまし)

各所得控除の要件を満たしていれば、誰でも控除を受けられます。

副業アフィリエイターの方で、本業の会社で実施される年末調整で所得控除を受けた場合、Amazonアソシエイトで得た報酬を確定申告する際には、重複して適用できない点に注意しましょう。

また、下表のとおり、所得控除の中には所得税と個人住民税で控除額が異なる控除がある点にも注意が必要です。

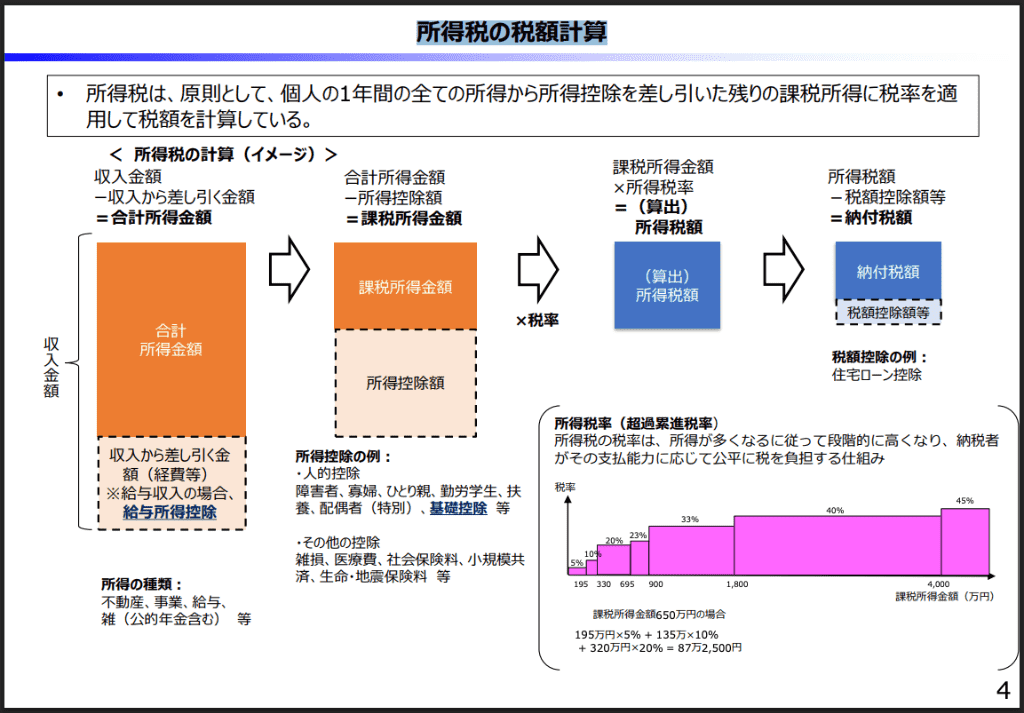

Amazonアソシエイトで得た報酬の総額 ー 必要経費 ー 所得控除 = 課税所得金額

以上のようにして算出された課税所得金額に、所得税と個人住民税の税率がかかります。算出された税額から差し引けるのが税額控除です。

住宅ローン控除の詳細については、国税庁のホームページをご参照ください。所得控除や税額控除を適用する際に不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(No.1000 所得税のしくみ)

参考:東京都主税局(個人住民税|暮らしと税金)

参考:国税庁(No.1200 税額控除)

関連記事:確定申告が全くわからない方へ|やり方や相談先について税理士が解説

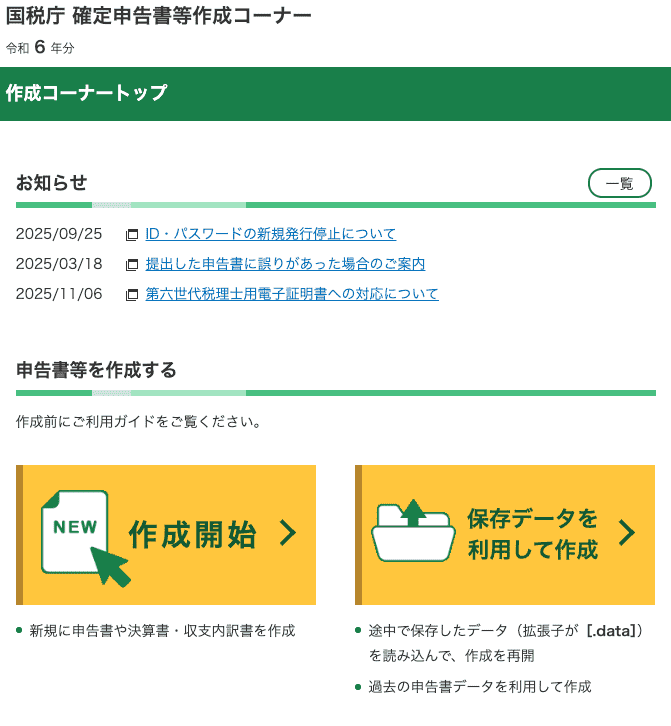

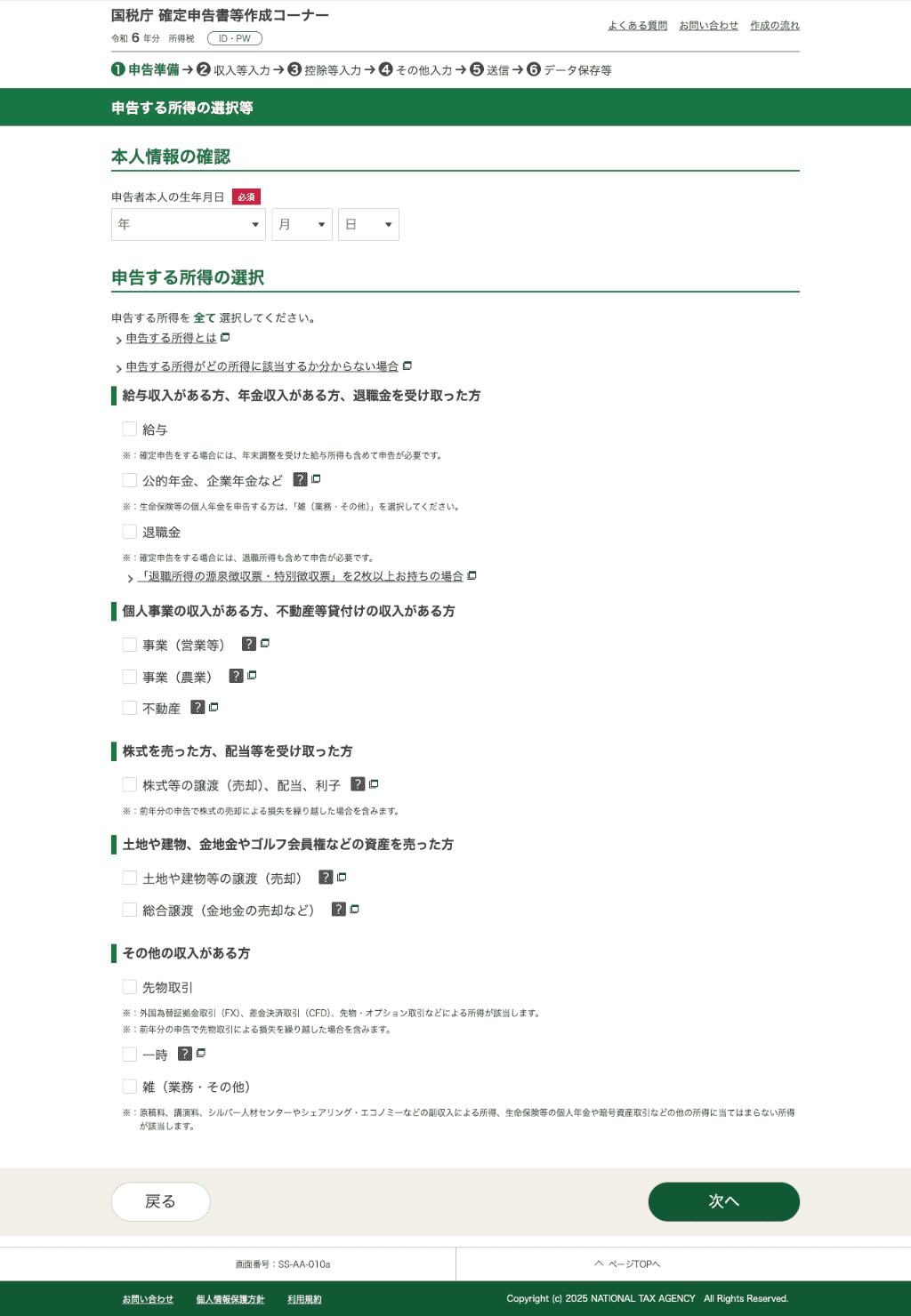

確定申告書を作成する

繰り返しになりますが、下表のとおり、確定申告書等作成コーナーを利用して、確定申告書を作成しましょう。

引用:e-Tax(【e-Tax】国税電子申告・納税システム〔イータックス〕|個人でご利用の方)

国税庁ホームページの確定申告書等作成コーナーにアクセスして、作成開始ボタンをクリックします。

以降は確定申告書等作成コーナーの案内に沿って、収入金額や所得金額を入力したり、社会保険料控除や医療費控除などの所得控除について入力を行ったりしていきます。

なお、スマホで確定申告書等作成コーナーを利用する場合については、国税庁のホームページに掲載されている、スマホ申告ご利用ガイド(詳細版)をご参照ください。

すべての入力が完了すると、所得税の税額が自動計算されて表示されます。

引用:国税庁(確定申告書等作成コーナー|パソコンご利用ガイド|令和6年分|p24)

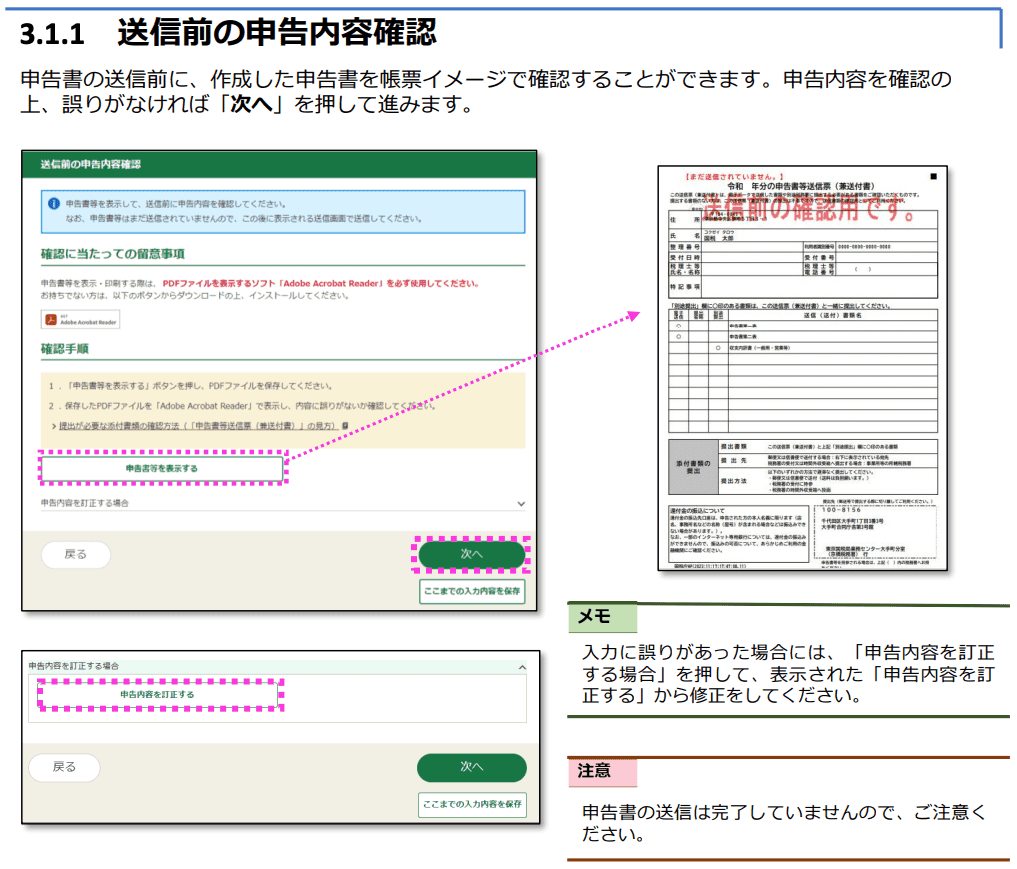

作成した確定申告書の内容を見直す

引用:国税庁(確定申告書等作成コーナー|パソコンご利用ガイド|令和6年分|p27)

収入金額や所得金額、所得控除などの入力に誤りがないか、作成した確定申告書に記載されている内容を、ひとつずつ確認していきます。

また、本業の会社にばれないように確定申告を行いたい副業アフィリエイターの方は、住民税の徴収方法について、自分で納付を選択できているか確認しましょう。

なお、確定申告書を送信したあとで間違いに気づいた場合は、下記のとおり、確定申告の期間内であれば申告書の内容を修正して再度提出できます。

申告期限内であれば訂正後の申告データを作成し、送信してください。特に、訂正したデータを送信した旨を税務署に連絡する必要はありません。

引用:e-Tax(当初、提出した申告データに誤りがあり、訂正したいのですがどうすればいいですか。)

確定申告書を作成するうえで不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(申告と納税)

参考:国税庁(申告が間違っていた場合)

関連記事:【個人事業主・法人対応】確定申告を税理士に丸投げする費用相場やメリット・デメリットを解説

納税地を所轄する税務署へ確定申告書を提出する

確定申告書の提出先は納税地を所轄する税務署です。納税地とは下記のとおりです。

(1) 納税地とは一般的には住所地になります。つまり、国内に住所がある人は、その住所地が納税地になります。

住所とは、生活の本拠のことです。生活の本拠かどうかは客観的事実によって判定されます。

(2) 国内に住所がなくて居所がある人は、その居所地が納税地になります。

一般的に居所とは、相当期間継続して居住しているものの、その場所との結びつきが住所ほど密接でないもの、すなわち、そこがその者の生活の本拠であるというまでには至らない場所をいうものとされています。

引用:国税庁(No.2029 確定申告書の提出先|納税地)

以上のように、お住まいの市区町村を所轄する税務署へ確定申告書を提出しましょう。お住まいの市区町村を所轄する税務署については、国税庁のホームページで調べられます。

また、確定申告書を提出する際には、以下のような書類の提出も必要です。

- 所得控除や税額控除を受ける際に添付が定められている書類

- 青色申告決算書(青色申告のケース)

- 収支内訳書(白色申告のケース)

- マイナンバーを確認できる書類

- 本人確認できる書類

確定申告書とあわせて提出が必要な書類については、国税庁のホームページもご参照ください。

参考:国税庁(申告書の提出)

参考:国税庁(申告書の提出方法)

参考:e-Tax(e-Taxについて知る)

参考:国税庁(【申告書の提出】Q20 所得税等の確定申告書を提出する際に必要な書類はどのようなものですか。)

参考:国税庁(番号法令、国税庁告示における主な本人確認書類等)

納付すべき税額がある場合は納期限までに納める

原則、所得税の納期限は確定申告書の提出期限と同じ3月15日です。納期限が土日祝日と重なる場合は、翌日が納期限となります。

令和7年分の確定申告における所得税の納期限は、令和8年3月16日(月)です。納期限に間に合わなかった場合は、下記のとおり、延滞税が課されるため注意しましょう。

期限内に納付を行わないと、法定納期限の翌日から納付日までの延滞税がかかります。

引用:国税庁(申告と納税)

なお、延滞税は日割りで計算されるため、遅れれば遅れるほど負担する税金が増えます。

また、滞納処分を受けるおそれもあるため注意しましょう。

国税を滞納すると、財産の差押えなどの滞納処分を受ける場合があります。

引用:国税庁(申告と納税)

万が一、所得税を納期限までに全額納付できない場合の措置として、下記のような延納制度が設けられています。

所得税等の確定申告については、納期限まで(振替納税の場合は振替日)に納付すべき税額の2分の1以上を納付すれば、残りの税額の納付を5月31日(5月31日が土日祝日だった場合は翌営業日)まで延長することができます。延納期間中は年0.9%の割合で利子税がかかります。

引用:国税庁(税金の納付)

資金繰りが厳しい場合は、延納制度の活用も検討してみましょう。延納の届出については、国税庁のホームページもご参照ください。

参考:国税庁(主な国税の納期限〔法定納期限〕及び振替日)

参考:e-Gov(所得税法 第百三十一条 確定申告税額の延納)

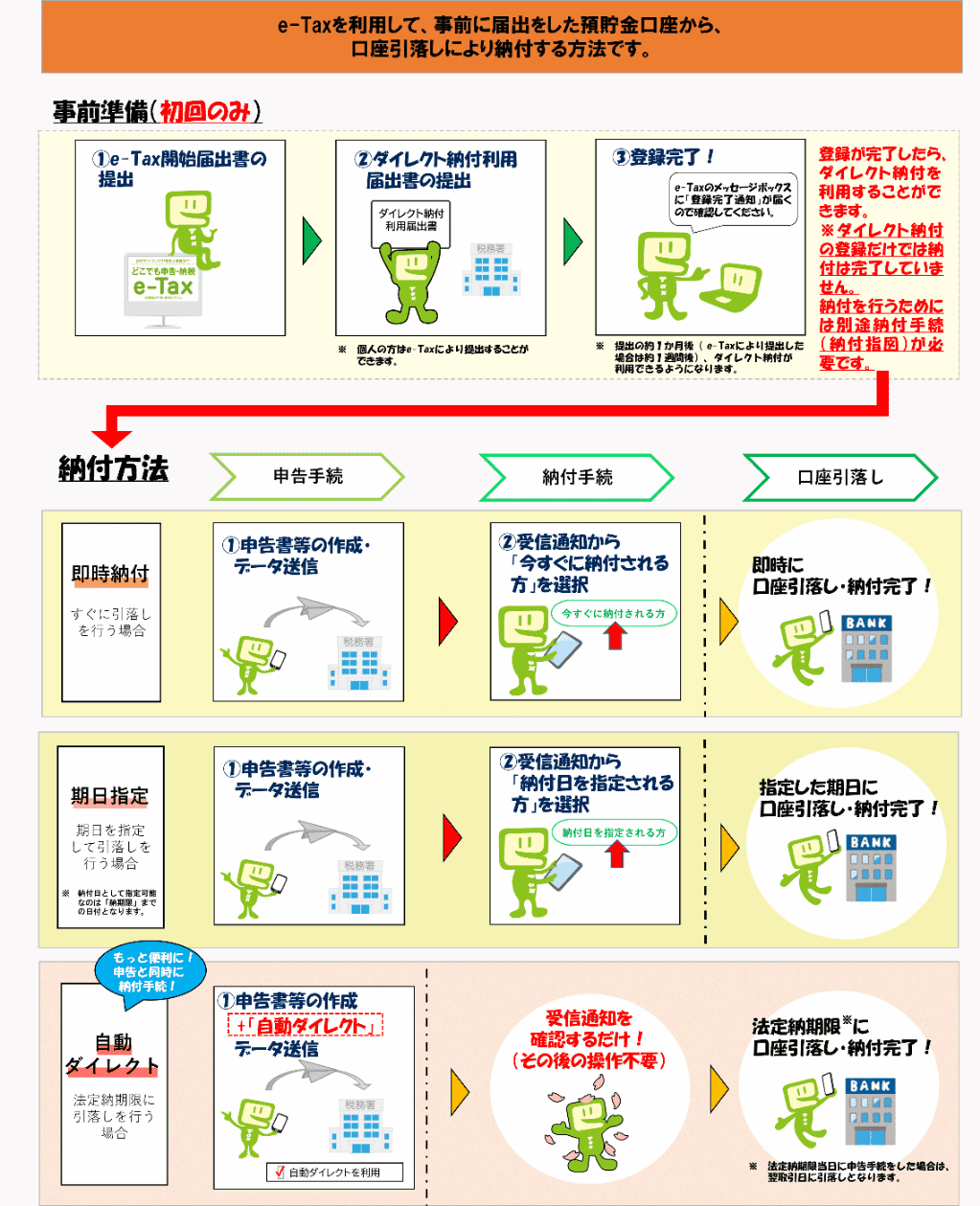

所得税の納付方法を選ぶ

引用:国税庁(G-2 国税の納付手続納期限・振替日・納付方法)

特に、e-Taxを利用したダイレクト納付は、インターネット上で申告手続きと納付手続きを同時にできるため便利です。

引用:国税庁(G-2-2 ダイレクト納付〔e-Taxによる口座振替〕の手続)

また、クレジットカード納付を選んだ場合は、決済手数料がかかってしまうデメリットはありますが、お使いのカードによってはポイントが貯まるメリットもあります。

口座引落しで納付する振替納税については、納期限とは別に振替日が設けられているため、実質的に納付を1か月程度延長できます。

令和7年分の確定申告における振替日は、令和8年4月23日(木)です。

振替依頼書の提出方法については、国税庁のホームページをご参照ください。

参考:国税庁(G-2-4 クレジットカード納付の手続)

参考:国税庁(クレジットカード納付のQ&A|Q1-6 クレジットカードのポイントはつきますか。)

参考:三井住友カード(税金の支払いはクレジットカードがお得!納付のメリットとデメリットを解説)

参考:国税庁(G-2-1 申告所得税及び復興特別所得税、消費税及び地方消費税〔個人事業者〕の振替納税手続による納付)

参考:国税庁(主な国税の納期限〔法定納期限〕及び振替日)

翌期の確定申告に向けて準備を始める

今期の確定申告を終えたあとは、振り返りを行って反省点や改善点などを整理しましょう。上記を踏まえて、翌期の確定申告に向けた準備を早くから始めるのがポイントです。

帳簿への記帳を習慣化したり、日頃から必要経費の領収書やレシートを整理したりしておくと、翌期の確定申告をスムーズに進められます。

また、税金の負担を合法的に軽減させるために、所得控除や税額控除などに関する情報を収集しておくのも大切です。

引用:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

特に、税制改正は毎年実施されているため、国税庁や財務省などのホームページで最新情報を確認しておきましょう。

なお、Amazonアソシエイトの事業活動が忙しくなってきたり、売上規模が拡大してきたりするアフィリエイターの方は、税理士への依頼も検討してみましょう。

税理士へ依頼すれば、確定申告や節税対策を適切に行えたり、事業活動に専念できる環境が整ったりするなどのメリットがあります。

参考:国税庁(No.1100 所得控除のあらまし)

参考:国税庁(No.1200 税額控除)

参考:財務省(税制改正の概要)

関連記事:アフィリエイトに強い税理士が解説!頼れる税理士の選び方や費用相場

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

Amazonアソシエイトで得た報酬の確定申告に関するよくある質問

最後に、Amazonアソシエイトで得た報酬の確定申告に関するよくある質問をご紹介します。

Amazonアソシエイトで得た報酬の確定申告を、初めて行うアフィリエイターの方は、本項目の内容も参考にしてみてください!

内容は随時追記します。

Amazonアソシエイトで得た報酬の確定申告を行う際、申告書の『給与などの支払者の「名称」及び「法人番号又は所在地」等』の欄で、住所は何と記載すれば良いでしょうか?

Amazonアソシエイトで得た報酬の確定申告を行う際、申告書の『給与などの支払者の「名称」及び「法人番号又は所在地」等』の欄には、以下のように住所や名称、法人番号を記載しましょう。

- 名称:アマゾンジャパン合同会社

- 法人番号:3040001028447

- 所在地:東京都目黒区下目黒1丁目8番1号

参考:国税庁法人番号公表サイト(アマゾンジャパン合同会社の情報)

アフィリエイト収入を確定申告する際の申告書の書き方について教えてください!

確定申告書の書き方については、国税庁のホームページに掲載されている、所得税及び復興特別所得税の確定申告の手引きもご参照ください。

なお、国税庁ホームページの確定申告書等作成コーナーでは、オンラインで確定申告書の作成ができたり、e-Taxによる提出もできたりするため便利です。

確定申告書の書き方について不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(【申告書用紙】Q11 所得税等の確定申告書や手引きはどこで入手できますか。)

参考:国税庁(【申告相談】Q14 確定申告の仕方が分からない場合はどうすればいいのですか。)

楽天アフィリエイトで得た報酬を確定申告する際のやり方について教えてください!

- 楽天アフィリエイトで得た報酬の総額を算出する

- 必要経費として認められる支出を集計する

- 適用できる所得控除や税額控除を確認する

- 確定申告書を作成する

- 納税地を所轄する税務署へ確定申告書を提出する

- 納付すべき税額がある場合は納期限までに納める

1月1日〜12月31日までに得た楽天アフィリエイトの報酬を集計して、納付するべき税金を確定させて、確定申告書を作成します。

なお、楽天アフィリエイトで得た報酬は、下表の基準に則って雑所得または事業所得として確定申告を行いましょう。

また、楽天キャッシュや楽天スーパーポイントの形で受け取ったアフィリエイト報酬も、確定申告の対象となります。

楽天スーパーポイントについては共通ポイントに該当するため、下記のように扱われます!

共通ポイント制度によりその制度を運営する企業から付与されたポイントを使用した場合には、通常の商取引における値引きと同様の行為が行われたものとは考えられませんので、その使用したポイント相当額を、使用の目的に応じ、使用した日の属する年分の一時所得や事業所得など、各種所得金額の計算上、総収入金額に算入します。

引用:国税庁(No.1907 個人が企業発行ポイントを取得又は使用した場合の取扱い)

参考:国税庁(No.2020 確定申告)

参考:国税庁(主な国税の納期限〔法定納期限〕及び振替日)

参考:国税庁(No.2029 確定申告書の提出先|納税地)

参考:国税庁(申告書の提出方法)

参考:国税庁(納付の方法)

参考:楽天アフィリエイト(アフィリエイト収入の納税について)

参考:楽天アフィリエイト(楽天アフィリエイトの成果報酬について)

参考:消費者庁(ポイントサイトの動向整理)

参考:国立国会図書館デジタルコレクション(企業ポイントの法的性質と消費者保護のあり方に関する研究会報告書)

参考:国税庁(企業が提供するポイントプログラムの加入者〔個人〕に係る所得税の課税関係について)

Amazonアソシエイトで得た報酬の仕訳を行う際に注意点はありますか?

原則、Amazonアソシエイトで得た報酬の仕訳を行う際は、発生主義に基づいて帳簿へ記帳する点に注意しましょう。

発生主義は、現金の受取や支払のタイミングではなく、その費用や収益が発生(契約等)した時点で会計帳簿に記録する方法

引用:J-Net21(会計の発生主義や現金主義、実現主義について教えてください。)

上記の理由から、Amazonアソシエイトで得た報酬は、発生したタイミングと受け取ったタイミングに分けて仕訳を行う必要があります。

Amazonアソシエイトで報酬が発生したタイミングでは、売掛金で仕訳を行いましょう。一方、報酬を受け取ったタイミングでは、売掛金の消し込みを行います。

Amazonアソシエイトで得た報酬の仕訳で不明な点がある場合は、税理士への相談も検討してみましょう。

amazonアソシエイトで得た報酬にかかる所得税や個人住民税などの税金を計算する方法について教えてください!

引用:内閣府ホームページ(説明資料|個人所得課税について|p4)

amazonアソシエイトで得た報酬にかかる個人住民税については、下表のとおり、均等割と所得割を合算する必要があります。

個人住民税の均等割は定額の負担となっており、徴収される金額は年額5,000円です。個人住民税の所得割については、下表のような流れで計算を行います。

なお、所得税と個人住民税で控除額が異なる所得控除があるため、所得控除を受けるアフィリエイターの方は、税金を計算する際に注意が必要です。

アフィリエイト収入の確定申告がきっかけで本業の会社に副業がばれるリスクはありますか?

アフィリエイト収入を確定申告する際、個人住民税の徴収方法について特別徴収を選んでしまった場合、本業の会社に副業がばれるリスクがあります。

特別徴収を選択してしまうと、下表のような流れで個人住民税が徴収されるため、アフィリエイトの副業収入による住民税額の変化を、本業の会社に気づかれるおそれがあるからです。

引用:総務省(納税義務者用の特別徴収税額決定通知書の記載内容の秘匿)

本業の会社にばれるリスクを軽減させたい副業アフィリエイターの方は、個人住民税の徴収方法について自分で納付を選択するようにしましょう。

関連記事:アフィリエイトは副業禁止の会社にバレる?対策と注意点を徹底解説

Amazonアソシエイトでは源泉徴収されて報酬が支払われるケースはありますか?

Amazonアソシエイトから支払われる報酬が、月間で12万円を超える場合は、源泉徴収の対象となるケースがあります。

Amazonアソシエイトを行っているアフィリエイターの方は、外交員とみなされるためです。

所得税法第204条第1項第4号に規定する外交員とは、事業主の委託を受け、継続的に事業主の商品等の購入の勧誘を行い、購入者と事業主との間の売買契約の締結を媒介する役務を自己の計算において事業主に提供し、その報酬が商品等の販売高に応じて定められている者と解されている。

引用:国税不服審判所(平11.3.11裁決、裁決事例集No.57 206頁)

外交員等に報酬・料金を支払うときは、所得税および復興特別所得税を源泉徴収しなければなりません。

引用:国税庁(No.2804 外交員等に支払う報酬・料金)

源泉徴収すべき所得税および復興特別所得税の額は、報酬・料金の額から1か月当たり12万円(同月中に給与等を支給する場合には、12万円からその月中に支払われる給与等の額を控除した残額)を差し引いた残額に10.21パーセントの税率を乗じて算出します。

引用:国税庁(No.2804 外交員等に支払う報酬・料金)

また、Amazonアソシエイト・プログラム運営規約にも、以下のような記載があります。

甲は、甲がアソシエイト・プログラムに基づき乙に支払うことができる金額から法的に控除または源泉徴収する義務がある税金を控除または源泉徴収することができます。

引用:Amazonアソシエイト(Amazonアソシエイト・プログラム運営規約)

関連記事:アフィリエイト報酬が源泉徴収の対象となるケース|本業の会社にばれない確定申告のやり方も解説

アフィリエイト収入の確定申告を本業の会社にばれないように行う方法はありますか?

繰り返しになりますが、アフィリエイト収入の確定申告を、本業の会社にばれないように行いたい副業アフィリエイターの方は、個人住民税の徴収方法について自分で納付を選択するようにしましょう。

特別徴収を選択してしまうと、下表のような流れで個人住民税が徴収されるため、アフィリエイトで得た副業収入による住民税額の変化を、本業の会社に気づかれるおそれがあるからです。

引用:総務省(納税義務者用の特別徴収税額決定通知書の記載内容の秘匿)

アフィリエイト収入の確定申告によって、本業の会社に副業がばれないかどうか不安を感じているアフィリエイターの方は、税理士への相談も検討してみましょう。

関連記事:アフィリエイトの確定申告で副業が会社にばれないようにする方法

アフィリエイトで得た所得金額が20万円以下であれば確定申告は不要ですか?

副業アフィリエイターの方については、アフィリエイトで得た所得金額が20万円以下であれば確定申告は不要です。

引用:国税庁(所得税のしくみ)

一方、専業アフィリエイターの方については、アフィリエイトで得た所得金額が、基礎控除額の範囲内に収まれば確定申告の必要はありません。

令和7年分以降の確定申告においては、アフィリエイトで得た所得金額が、95万円を超える場合に申告が必要となります。

繰り返しになりますが、確定申告が不要なケースに該当していても、お住まいの市区町村へ個人住民税の申告は必要となる点に注意しましょう。

参考:国税庁(確定申告が必要な方)

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:墨田区(住民税の申告について)

参考:横浜市(市民税・県民税の申告について|よくある質問)

参考:東京都北区(住民税の申告が必要な方)

関連記事:アフィリエイト収入の確定申告が必要なケース|本業の会社にばれない方法も解説

アフィリエイト収入の無申告は税務署にバレますか?

アフィリエイト収入の無申告は、税務署にバレるおそれがあるため、確定申告は適切に行いましょう。下表のとおり、無申告者に対する税務調査が積極的に行われているためです。

引用:国税庁(令和5事務年度 所得税及び消費税調査等の状況|p8)

また、アフィリエイトを含むインターネット取引を行っている個人に対する税務調査も、積極的に実施されています。

引用:国税庁(令和5事務年度 所得税及び消費税調査等の状況|p7)

アフィリエイト収入の無申告が税務署にバレた場合、追徴課税の他に延滞税や加算税といったペナルティが科されるおそれがあるため、負担する税金が多くなるリスクもあります。

参考:国税庁(延滞税の計算方法)

参考:財務省(加算税制度の概要①|基本情報)

関連記事:アフィリエイト報酬の無申告がバレるリスクとペナルティまとめ

関連記事:アフィリエイトで確定申告しないとばれる?住民税やどうなるかも税理士が解説

関連記事:アフィリエイトの税務調査で確認される内容と対策を解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

アフィリエイト収入の確定申告は学生でも行う必要はありますか?

アルバイトの給与所得がある学生の方については、アフィリエイトで得た所得金額が、20万円を超える場合に確定申告が必要です。

一方、アルバイトの給与所得がない学生の方に関しては、アフィリエイトで得た所得金額が、95万円を超える場合に確定申告が必要となります。

引用:国税庁(所得税のしくみ)

なお、確定申告が不要なケースに該当している場合でも、個人住民税の申告は必要となるため、お住まいの市区町村へ忘れずに申告しましょう。

参考:国税庁(確定申告が必要な方)

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:国税庁(No.2210 必要経費の知識)

参考:墨田区(住民税の申告について)

参考:横浜市(市民税・県民税の申告について|よくある質問)

参考:東京都北区(住民税の申告が必要な方)

アフィリエイト収入を雑所得として確定申告しなければならないケースについて教えてください!

- アフィリエイト収入が極めて少ない

- 記帳と帳簿書類の保存を行っていない

- アフィリエイターとしての活動が不定期

- 営利目的でアフィリエイトを行っていない

なお、下表のとおり、記帳と帳簿書類の保存を適切に行なっている場合は、収入金額に関わらず事業所得とみなされます。

ご自身のアフィリエイト収入が、雑所得と事業所得のどちらに該当するのか判断に迷う場合は、税理士への相談も検討してみましょう。

参考:国税庁(No.1500 雑所得)

参考:国税庁(所得税法における「業務」の範囲について)

アフィリエイト収入の確定申告が不要なケースにおける個人住民税の申告方法について教えてください!

アフィリエイト収入の確定申告が不要なケースでは、お住まいの市区町村へ個人住民税の申告書を提出します。原則、個人住民税の申告書の提出期間は2月16日〜3月15日までです。

個人住民税の申告書は、下記のどちらかの方法で提出します。

- お住まいの市区町村役場の窓口へ持参する

- お住まいの市区町村役場宛てに郵送する

- 本人確認ができる書類

- マイナンバーが確認できる書類

- 源泉徴収票または給与明細書のコピー(副業のケース)

- 控除を受けるにあたって添付しなければならない書類

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

まとめ

今回は、Amazonアソシエイトで得た報酬を確定申告する際の手順について、本業の会社にばれないように申告する方法とあわせて解説しました。

Amazonアソシエイトで得た報酬を確定申告する際の主な手順は、以下のとおりです。

- 確定申告が必要なケースに該当しているかを確認する

- Amazonアソシエイトで得た報酬の所得区分を確認する

- 確定申告に必要な書類を集める

- 青色申告か白色申告を選択する

- 必要経費として認められる支出かどうかを精査する

- 帳簿への記帳漏れがないかを確認する

- e-Taxで申告するにあたっての準備を行う

- 収入金額と必要経費を正確に計算する

- 適用できる所得控除や税額控除を確認する

- 確定申告書を作成する

- 作成した確定申告書の内容を見直す

- 納税地を所轄する税務署へ確定申告書を提出する

- 納付すべき税額がある場合は納期限までに納める

- 所得税の納付方法を選ぶ

- 翌期の確定申告に向けて準備を始める

本業の会社にばれないように確定申告を行いたい副業アフィリエイターの方は、個人住民税の徴収方法について、特別徴収ではなく自分で納付を選択するようにしましょう。