こんにちは、アフィリエイトに強い税理士の植村拓真です。

税理士法人植村会計事務所では、アフィリエイターの方から経費に関する以下のようなご相談をよくいただきます。

アフィリエイトの商品レビュー代は、全額を経費計上しても問題ないでしょうか?

本記事を読んでいるアフィリエイターの方の中にも、上記のような疑問を抱いている方がいらっしゃるのではないでしょうか。

そこで今回は、アフィリエイトの商品レビュー代を経費にできるかについて、どこまで認められるかの基準とあわせて解説します。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

アフィリエイトの商品レビュー代は経費にできる?具体的なケーススタディ

本項目では、アフィリエイトの商品レビュー代を経費にできるかについて、以下のケースに分けて解説します。

- 消費しきれる飲食物の場合

- 消費しきれない飲食物の場合

- 無形の商品やサービスの場合

- 有形の商品が手元に残る場合

- 購入した商品を売却する場合

それでは、順番に見ていきましょう。

消費しきれる飲食物の場合

アフィリエイト収入を得るために、菓子や飲料などの飲食物を購入して、すべて消費する形で実食レビューを行う場合は、商品代の全額を経費計上できます。

上記のようなケースでは、レビューする目的で購入した商品に、プライベートで消費する部分が発生しないため、家事按分は不要とみなされます。

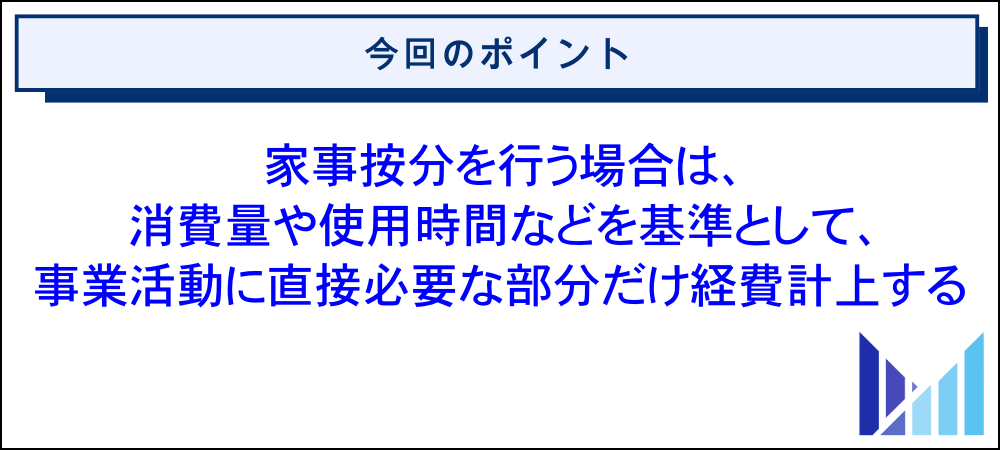

家事按分とは、プライベートとアフィリエイト活動の両方に関係する費用を、収入を得るために直接必要な割合分だけ経費計上する会計処理です。

なお、税務調査に入られた場合に備えて、商品代の領収書やレシートは電子データで保存したうえで、レビュー記事や動画のURLとあわせてスプレッドシートで管理しておくと安心です。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(紙の領収書・請求書などは、その書類自体を保存する代わりに、スマホやスキャナで読み取った電子データを保存することができます。)

参考:国税庁(電子帳簿保存法一問一答【スキャナ保存関係】)

参考:国税庁(ご存じですか?電子取引データの保存方法)

関連記事:アフィリエイトの税務調査で確認される内容と対策を解説

消費しきれない飲食物の場合

アフィリエイト収入を得る目的で飲食物をレビューする際、消費しきれない場合は商品代の全額を経費計上できません。

上記のようなケースでは、レビューする目的で購入した商品に、プライベートで消費する部分が発生するため、家事按分を行う必要があります。

繰り返しになりますが、家事按分とは、プライベートとアフィリエイト活動の両方に関係する費用を、収入を得るために直接必要な割合分だけ経費計上する会計処理です。

家事按分に関して不明な点がある場合は、アフィリエイトに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(家事関連費〔第1号関係〕)

参考:国税不服審判所(家事費、家事関連費 | 公表裁決事例等の紹介)

参考:e-Gov(所得税法施行令 第九十六条 家事関連費)

参考:e-Gov(所得税法 第四十五条 家事関連費等の必要経費不算入等)

関連記事:アフィリエイトに強い税理士が解説!頼れる税理士の選び方や費用相場

無形の商品やサービスの場合

無形の商品やサービスをレビューしてアフィリエイトする場合、プライベートに関与する部分がないと判断できる費用については、支払った代金の全額を経費計上できます。

ただし、家族旅行も兼ねているようなケースでは、ご自身の分しか経費計上できません。

また、以下のような無形の商品やサービスをレビューする場合は、プライベートに関与する部分があるとみなされやすいため、費用の全額を経費計上できないケースが多いです。

- 脱毛

- エステ

- 英会話教室

- ホワイトニング

- フィットネスジム

- 家事代行サービス

- 動画配信サービス

- コミック読み放題サービス

万が一、税務署から経費計上について指摘されても、合理的な説明ができるように、家事按分は適切な割合で行いましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(家事関連費〔第1号関係〕)

参考:国税不服審判所(家事費、家事関連費 | 公表裁決事例等の紹介)

参考:e-Gov(所得税法施行令 第九十六条 家事関連費)

参考:e-Gov(所得税法 第四十五条 家事関連費等の必要経費不算入等)

関連記事:アダルトアフィリエイトで経費計上できるものとできないもの一覧

関連記事:XMアフィリエイトで得た所得に確定申告が必要なケースや書き方を解説

有形の商品が手元に残る場合

レビューする目的で購入した有形の商品が手元に残る場合は、プライベートでも利用が生じると判断されるため、費用の全額を経費計上できません。

特に、ガジェット系や美容系のアフィリエイターの方は、商品レビュー代を経費計上する際に、家事按分が必要なケースが多いため注意が必要です。

たとえば、以下のような商品をレビュー目的で購入して、売却せずに保有し続ける場合は、アフィリエイト収入を得るために直接必要な割合分のみ経費計上できます。

- 楽器

- カメラ

- 化粧品

- 美容器具

- 家電製品

- ゲーム機

- PC周辺機器

- オーディオ機器

合理的な割合で家事按分を行うために、レビューする際に使用した量や時間などを記録しておいて、プライベートに関わる部分と区別できるようにしましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(家事関連費〔第1号関係〕)

参考:国税不服審判所(家事費、家事関連費 | 公表裁決事例等の紹介)

参考:e-Gov(所得税法施行令 第九十六条 家事関連費)

参考:e-Gov(所得税法 第四十五条 家事関連費等の必要経費不算入等)

関連記事:アフィリエイトブログで経費にできるものを税理士が解説

関連記事:Amazonアソシエイトで得た報酬を確定申告する手順や会社にばれない方法を解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

購入した商品を売却する場合

購入した商品をレビュー後にすぐ売却する場合は、プライベートでの使用が発生しないため、商品代の全額を経費計上できます。

レビューした商品の売却益は、事業用資産の譲渡による所得ですが、以下のとおり、事業所得または雑所得として扱われます。

使用可能期間が1年未満の減価償却資産、取得価額が10万円未満である減価償却資産(業務の性質上基本的に重要なものを除きます。)、取得価額が20万円未満である減価償却資産で、取得の時に「一括償却資産の必要経費算入」の規定の適用を受けたもの(業務の性質上基本的に重要なものを除きます。)を譲渡した場合の所得は、事業所得または雑所得となります。

引用:国税庁(No.3105 譲渡所得の対象となる資産と課税方法)

なお、レビューした商品の売却益は忘れずに計上して、申告漏れを防ぎましょう。

税務署に申告漏れを指摘された場合、不足分の税金を徴収されるだけでなく、延滞税や加算税といったペナルティが科されるおそれもあります。

確定申告期限後に、収入の申告漏れにより納める税金が少なかったことや還付される税金が多かったことが分かった場合、修正申告の手続が必要になります。

修正申告をすると、利息に相当する延滞税(年2.8%~9.1%)が課される場合があります。

また、税務署等の調査により収入の申告漏れの修正申告をした場合、加算税(10%~55%)が課される場合があります。

引用:国税庁(こんな収入の申告漏れにご注意)

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(No.2026 確定申告を間違えたとき)

参考:国税庁(No.9205 延滞税について)

参考:財務省(加算税制度の概要①|基本情報)

関連記事:アフィリエイト収入を得ている方が行える税金対策|会社にばれない確定申告の方法も解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

アフィリエイトの商品レビュー代を経費計上する際のポイント

アフィリエイトの商品レビュー代を経費計上する際、事業活動とプライベートの両方に関係する費用については、適切な割合で家事按分を行う必要がある点に注意しましょう。

原則、アフィリエイト収入を得るために直接必要な費用は、経費計上が認められています。

ただし、アフィリエイト活動とプライベートの両方に関係する費用に関しては、家事按分を行う必要があるため、費用の全額を経費計上できません。

なお、以下のようなケースでは、プライベートでの消費や使用が発生しないため、商品代の全額を経費計上できます。

- レビューする際に購入した商品をすべて消費した

- 購入した商品をレビュー後にすぐ売却した

家事按分は合理的な割合で行う必要があるため、消費量や使用時間などを基準として、アフィリエイト活動に直接必要な部分だけを経費計上しましょう。

アフィリエイト収入を得るために直接必要な商品レビュー代であっても、家事按分の割合が不適切な場合は、経費計上が否認されるおそれもあるため注意が必要です。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(家事関連費〔第1号関係〕)

参考:国税不服審判所(家事費、家事関連費 | 公表裁決事例等の紹介)

参考:e-Gov(所得税法施行令 第九十六条 家事関連費)

参考:e-Gov(所得税法 第四十五条 家事関連費等の必要経費不算入等)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

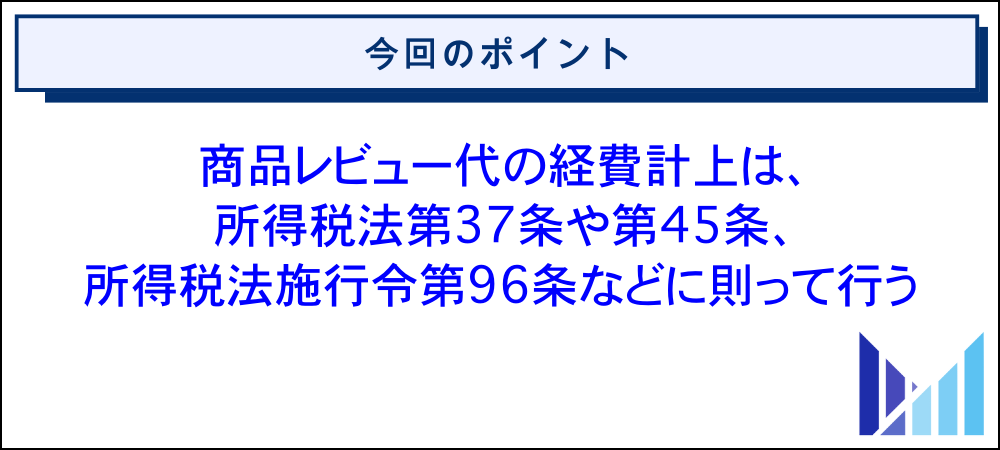

アフィリエイトの商品レビュー代を経費計上する際の根拠法令

国税庁のホームページでは、上記の根拠法令に則って、経費計上について次のように解説しています。

事業所得、不動産所得および雑所得の金額を計算する上で、必要経費に算入できる金額は、次の金額です。

(1)総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

(2)その年に生じた販売費、一般管理費その他業務上の費用の額

引用:国税庁(No.2210 必要経費の知識)

家事上の費用は必要経費となりませんが、個人の業務においては一つの支出が家事上と業務上の両方にかかわりがある費用(家事関連費といいます。)となるものがあります。(中略)この家事関連費のうち必要経費になるのは、取引の記録などに基づいて、業務遂行上直接必要であったことが明らかに区分できる場合のその区分できる金額に限られます。

引用:国税庁(No.2210 必要経費の知識)

繰り返しになりますが、経費計上が認められるのは、アフィリエイト収入を得るために直接必要な費用のみです。

アフィリエイト活動とプライベートの両方に関係する費用を経費計上する際に、家事按分を行う必要があるのは、上記のような理由からです。

なお、アフィリエイト収入を得るために直接必要な費用かどうかの判断基準については、国税庁のホームページに掲載されている研究論文「所得税法第37条に規定する直接性に関する一考察」もご参照ください。

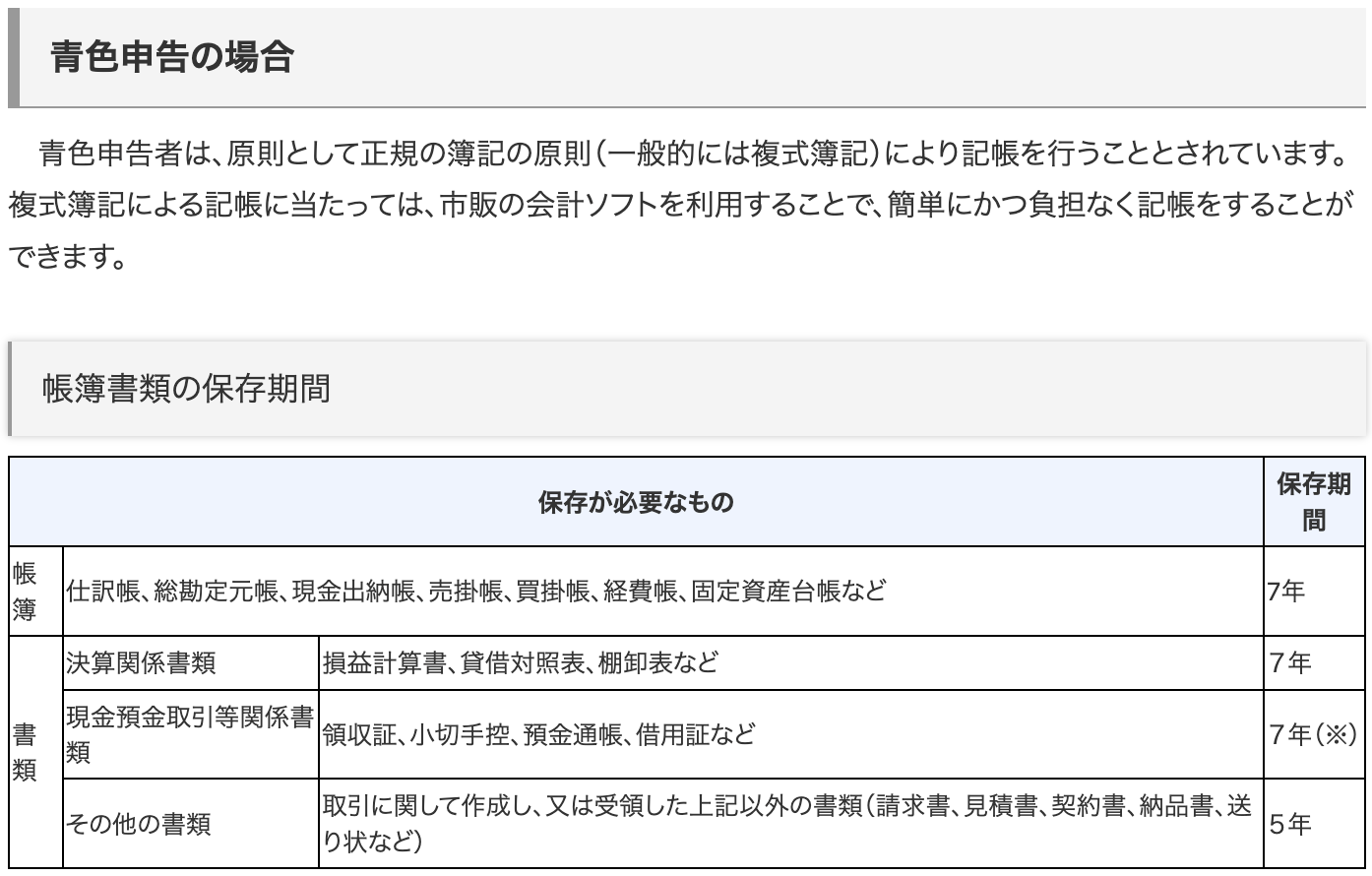

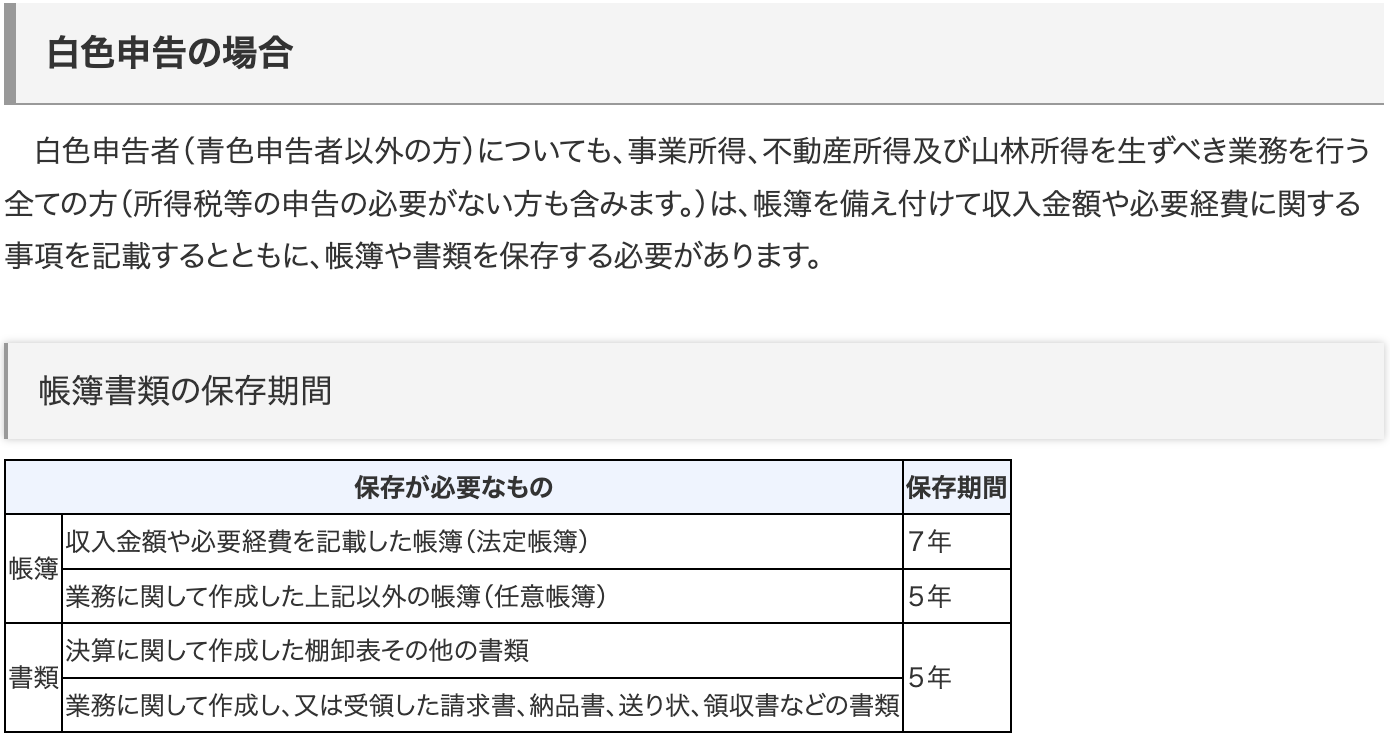

また、アフィリエイトの商品レビュー代を経費計上する際は、下表のとおり、領収書やレシートを保存しておかなければなりません。

関連記事:確定申告が全くわからない方へ|やり方や相談先について税理士が解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

アフィリエイトの経費に関するよくある質問

最後に、アフィリエイトの経費に関するよくある質問をご紹介します。内容は随時追記します。

ユーチューバーが経費計上するのは、ずるいのでしょうか?

YouTube収益を得るために直接必要な費用であれば、経費計上が認められているためです。ただし、YouTube活動に関係のない費用は、経費計上できないため注意しましょう。

また、プライベートとYouTube活動の両方に関係する費用については、適切な割合で家事按分を行う必要があります。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(家事関連費〔第1号関係〕)

参考:国税不服審判所(家事費、家事関連費 | 公表裁決事例等の紹介)

参考:e-Gov(所得税法施行令 第九十六条 家事関連費)

参考:e-Gov(所得税法 第四十五条 家事関連費等の必要経費不算入等)

関連記事:YouTuberの経費とは何か?計上できる費用から仕訳で使う勘定科目まで解説

関連記事:VTuberが必要経費にできるもの一覧|節税のコツや副業バレ対策も解説

アフィリエイトの経費はどこまで認められますか?

アフィリエイト収入を得るために直接必要な費用であれば、経費計上が認められます。また、経費として認められる費用については、計上できる金額に上限はありません。

- サーバー代

- ドメイン代

- Web広告の出稿料

- サムネイル作成の外注費

- 外注ライターへ支払う報酬

- ASPの利用手数料や振込手数料

経費として認められるか判断に迷う費用がある場合は、アフィリエイトに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費)

関連記事:【個人事業主・法人対応】確定申告を税理士に丸投げする費用相場やメリット・デメリットを解説

関連記事:確定申告を税理士に丸投げするとはどこまで?個人向けに解説

個人事業主ですが、アフィリエイトブログで紹介する商品の購入費は経費計上できますか?

アフィリエイトブログで紹介する商品の購入費は、収入を得るために直接必要な費用であれば、個人事業主の方でも経費計上できます。

上記の詳細については、本記事のアフィリエイトの商品レビュー代は経費にできる?具体的なケーススタディの項目をご参照ください。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(家事関連費〔第1号関係〕)

参考:国税不服審判所(家事費、家事関連費 | 公表裁決事例等の紹介)

参考:e-Gov(所得税法施行令 第九十六条 家事関連費)

参考:e-Gov(所得税法 第四十五条 家事関連費等の必要経費不算入等)

関連記事:ネットビジネスの経費計上について顧問実績が豊富な税理士が徹底解説

サラリーマンですが、ブログ運営にかかる経費で赤字になった場合でも確定申告は必要ですか?

ブログ運営にかかる経費が収入を上回って赤字になった場合、確定申告を行う必要はありません。

損益通算とは、各種所得金額の計算上生じた損失のうち一定のもの(中略)についてのみ、一定の順序にしたがって、総所得金額、退職所得金額または山林所得金額等を計算する際に他の各種所得の金額から控除することです。

引用:国税庁(No.2250 損益通算)

副業のブログ運営で生じた赤字を、本業の給与所得と損益通算する場合は、確定申告が必要です。

なお、本業の給与所得と損益通算できるのは、ブログの副業所得が事業所得とみなされる場合に限られます。

所得の金額の計算上損失が生じた場合に、損益通算の対象となる所得は次の所得です。

(1) 不動産所得

(2) 事業所得

(3) 譲渡所得

(4) 山林所得

引用:国税庁(No.2250 損益通算)

ブログの副業所得は事業所得か雑所得に区分されますが、下表のとおり、記帳と帳簿書類の保存があれば、事業所得として扱われます。

参考:国税庁(確定申告が必要な方)

参考:国税庁(確定申告をすれば税金が還付される方)

参考:国税庁(No.2030 還付申告)

参考:国税庁(No.1350 事業所得の課税のしくみ)

参考:国税庁(No.1500 雑所得)

参考:財務省(所得税計算の仕組み)

関連記事:サラリーマンの副業に強い税理士に依頼するメリット・デメリットと選び方を徹底解説

関連記事:アフィリエイトは副業禁止の会社にバレる?対策と注意点を徹底解説

関連記事:アフィリエイトの確定申告で副業が会社にばれないようにする方法

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

アフィリエイトのレビュー商品代を経費計上する際の勘定科目について教えてください!

アフィリエイトのレビュー商品代を経費計上する際は、広告宣伝費や販売促進費などの勘定科目を用いるのが一般的です。

一度選択した勘定科目については、同様の仕訳を行う際に継続して用いる必要があります。

参考:公益財団法人 財務会計基準機構(企業会計審議会企業会計原則・同注解)

参考:総務省(財務書類作成にあたっての基礎知識)

ガジェット系のブログ記事を投稿してアフィリエイト収入を得ていますが、家賃や食費なども経費計上できますか?

ガジェット系のブログ記事を投稿して、アフィリエイト収入を得ているアフィリエイターの方で、自宅とは別に事務所を借りている場合、家賃の全額を経費計上できます。

一方、自宅兼事務所の場合については、アフィリエイト活動で使用している面積や時間などを基準として、合理的な割合で家事按分を行う必要があります。

ただし、飲食物をレビューしてアフィリエイト収入を得る場合は、業務上必要な費用だと説明ができるため、食費が経費として認められるケースがあります。

上記の詳細については、本記事のアフィリエイトの商品レビュー代は経費にできる?具体的なケーススタディの項目をご参照ください。

家賃や食費がどこまで経費として認められるか判断に迷う場合は、アフィリエイトに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(家事関連費〔第1号関係〕)

参考:国税不服審判所(家事費、家事関連費 | 公表裁決事例等の紹介)

参考:e-Gov(所得税法施行令 第九十六条 家事関連費)

参考:e-Gov(所得税法 第四十五条 家事関連費等の必要経費不算入等)

関連記事:家賃はどこまで経費にできる?個人事業主・法人にわけて解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

まとめ

今回は、アフィリエイトの商品レビュー代を経費にできるかについて、どこまで認められるかの基準とあわせて解説しました。

原則、アフィリエイト収入を得るために直接必要な費用は、経費計上が認められます。上記のため、アフィリエイトの商品レビュー代は経費にできます。

ただし、アフィリエイト活動とプライベートの両方に関係する費用に関しては、家事按分を行う必要があるため、費用の全額を経費計上できません。

家事按分とは、プライベートとアフィリエイト活動の両方に関係する費用を、収入を得るために直接必要な割合分だけ経費計上する会計処理です。

なお、アフィリエイトの商品レビュー代を、どこまで経費計上できるかに関する具体例は、下表のとおりです。

| 具体的なケース | 経費として認められる範囲 |

| 消費しきれる飲食物の場合 | 商品代の全額 |

| 消費しきれない飲食物の場合 | 商品代の一部(家事按分が必要) |

| 無形の商品やサービスの場合 | ・原則、商品代の一部(家事按分が必要) ・プライベートに関与する部分がなければ、商品代の全額 |

| 有形の商品が手元に残る場合 | 商品代の一部(家事按分が必要) |

| 購入した商品を売却する場合 | 商品代の全額(商品の売却益は事業所得または雑所得として扱われる) |