こんにちは、YouTuberに強い税理士の植村拓真です。

税理士法人植村会計事務所では、YouTuberの方から以下のような経費に関するご相談をよくいただきます。

YouTuberが経費として計上できる費用についてまとめて知りたいです!

本記事を読んでいるYouTuberの方の中にも、上記のような悩みや疑問を抱えている方がいらっしゃるのではないでしょうか。

そこで今回は、YouTuberの経費とは何かについて、計上できる費用から仕訳で使う勘定科目まで解説します。

弊所は、YouTuberに強い税理士法人ですので、節税対策を適切に実施したい方や手元に残るお金を増やしたい方は、お気軽にご相談くださいませ!

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

YouTuberの経費とは何か?計上できる費用と仕訳で使う勘定科目

本項目では、YouTuberの方が経費として計上できる費用について、仕訳で使う勘定科目とあわせて解説します。

YouTuberの方が経費として計上できる主な費用は、下記のとおりです。

- 機材の購入費

- 撮影で使う小道具や大道具にかかる費用

- 消耗品費

- 書籍代

- 取材にかかった費用

- 場所代

- 事務所の家賃や水道光熱費

- 打ち合わせで発生した飲食代

- 旅費交通費

- 通信費

- 撮影で必要な衣裳代やヘアメイク代

- 出演者へ支払う報酬やギャラ

- 広告宣伝費

- 外注費

それでは、ひとつずつ見ていきましょう。

機材の購入費

YouTuberの方が収益を得るうえで必要な機材を購入した場合、かかった費用は経費として認められます。

- 撮影用のカメラやマイク、三脚、照明

- 動画編集用のパソコンやソフトウェア

ただし、取得価額が10万円以上で使用可能期間が1年以上の機材については、減価償却資産として扱われるため、取得した年に全額を経費計上できません。

減価償却資産に該当する機材を購入した場合は、法定耐用年数に応じて分割して経費計上する必要があります。

機材の購入にかかった費用を、経費計上する際に用いる勘定科目は、下表のとおりです。

| 取得価額 | 使用可能期間 | 勘定科目 |

| 10万円未満 | 1年未満 | 消耗品費 |

| 10万円未満 | 1年以上 | 消耗品費 |

| 10万円以上 | 1年未満 | 消耗品費 |

| 10万円以上 | 1年以上 | 減価償却費(工具器具備品として資産計上する) |

減価償却資産に該当する機材を購入した際の経費計上について不明な点がある場合は、YouTuberに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(No.2100 減価償却のあらまし)

参考:国税庁(主な減価償却資産の耐用年数表)

参考:J-Net21(固定資産として計上するのはどのような場合でしょうか。)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|減価償却費)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|消耗品費|消耗品費)

関連記事:YouTuberの税理士費用の相場や安く抑える方法を経費とあわせて解説

撮影で使う小道具や大道具にかかる費用

撮影で使う小道具や大道具にかかった費用も、YouTuberの方の経費として認められます。

また、動画の世界観を表現する目的で購入したインテリアや観葉植物なども、経費計上の対象です。

撮影で使う小道具や大道具の購入にかかった費用を、経費計上する際に用いる勘定科目は、下表のとおりです。

| 取得価額 | 使用可能期間 | 勘定科目 |

| 10万円未満 | 1年未満 | 消耗品費 |

| 10万円未満 | 1年以上 | 消耗品費 |

| 10万円以上 | 1年未満 | 消耗品費 |

| 10万円以上 | 1年以上 | 減価償却費(工具器具備品として資産計上する) |

なお、撮影で使う小道具や大道具をレンタルした場合は、賃借料を用いて経費計上します。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(No.2100 減価償却のあらまし)

参考:国税庁(主な減価償却資産の耐用年数表)

参考:J-Net21(固定資産として計上するのはどのような場合でしょうか。)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|減価償却費)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|消耗品費|消耗品費)

関連記事:SNSインフルエンサーが経費計上できるもの・できないものを解説

消耗品費

YouTube収益を得るうえで必要な消耗品の購入費も、YouTuberの方の経費として認められます。

消耗品の購入にかかった費用を、経費計上する際に用いる勘定科目は、消耗品費です。

・帳簿、文房具、用紙、包装紙、ガソリンなどの消耗品購入費

・取得価額が10万円未満(令和4年4月1日以後に取得したもので貸付け(主要な業務として行われるものを除きます。)の用に供したものを除きます。)か使用可能期間が1年未満の什器備品の購入費

引用:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|消耗品費|消耗品費)

なお、以下のような費用については、全額を経費計上できないおそれがあります。

- 料理系YouTuberの方の食材費

- 美容系YouTuberの方の化粧品代

- エンタメ系YouTuberの方の爆買い企画にかかった費用

購入した消耗品をプライベートでも消費したり使用したりする場合は、家事按分が必要です。

家事按分とは、プライベートとYouTube活動の両方に関係する費用を、YouTube収益を得るために直接必要な割合分だけ経費計上する会計処理です。

家事按分の割合で判断に迷う場合は、YouTuberに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(家事関連費〔第1号関係〕)

参考:国税不服審判所(家事費、家事関連費 | 公表裁決事例等の紹介)

関連記事:VTuberに強い税理士が失敗しない選び方から費用相場まで徹底解説

書籍代

YouTube収益を得るために直接必要だと説明できる書籍代は、YouTuberの方の経費として認められます。

たとえば、動画編集やYouTubeマーケティングについて学ぶために購入した書籍は、経費計上の対象です!

また、歴史系YouTuberの方や考察系YouTuberの方であれば、動画で取り扱うテーマに関する参考書籍の購入費も、経費として計上できます。

なお、書籍代を経費計上する際に用いる勘定科目は、新聞図書費です。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

関連記事:VTuberが必要経費にできるもの一覧|節税のコツや副業バレ対策も解説

取材にかかった費用

YouTube収益を得るうえで必要な取材を行う場合、かかった費用はYouTuberの方の経費として認められます。

| 経費計上できる費用 | 仕訳で使う勘定科目 |

| 交通費 | 旅費交通費 |

| 宿泊費 | 旅費交通費 |

| 会議室を借りた場合の利用料 | 会議費 |

| 取材相手への謝礼 | 取材費 |

| 取材先の施設入場料 | 取材費 |

| 食レポする場合の飲食代 | 取材費 |

| 外注カメラマンへの報酬 | 外注費 |

なお、取材にかかった費用を経費計上する際は、上表のように勘定科目を使い分けずに、取材費で統一して仕訳を行っても問題ありません。

繰り返しになりますが、YouTube収益を得るために直接必要な費用しか経費計上できない点に注意しましょう。

取材費として経費計上できるか判断に迷う費用がある場合は、YouTuberに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|旅費交通費|旅費交通費)

関連記事:クリエイター向けの税理士の選び方|税務やインボイス制度の丸投げに対応

場所代

YouTubeの撮影で発生する場所代も、YouTuberの方の経費として認められます。

- 撮影スタジオの利用料

- ロケ地利用でかかる料金

- 公開収録の会場費

上記のような場所代を経費計上する際に用いる勘定科目は、賃借料です。

なお、動画の編集や事務作業をカフェで行う場合、場所代として経費計上が認められるケースがあります。

ただし、経費として認められるのは飲み物代だけで、食事代は否認されるケースが多いです。

また、カフェで作業を行う必要性を明確に説明できない場合は、経費計上が否認されるおそれもあるため注意しましょう。

カフェで作業する際にかかった飲み物代を経費計上する際は、雑費を用いて仕訳するのが一般的です。

事務所の家賃や水道光熱費

事務所の家賃や水道光熱費も、YouTuberの方の経費として認められます。ただし、自宅兼事務所のケースでは家事按分が必要です。

繰り返しになりますが、家事按分とは、プライベートとYouTube活動の両方に関係する費用を、YouTube収益を得るために直接必要な割合分だけ経費計上する会計処理です。

家事按分の割合については、YouTube活動で使っている時間や面積などを基準にして算出します。

なお、自宅とは別に事務所を借りている場合は、家賃や水道光熱費の全額を経費計上できます。

事務所の家賃や水道光熱費を、経費計上する際に用いる勘定科目は、下記のとおりです。

- 事務所の家賃:地代家賃

- 事務所の水道光熱費:水道光熱費

弊所は、YouTuberに強い税理士法人ですので、節税対策を適切に実施したい方や手元に残るお金を増やしたい方は、お気軽にご相談くださいませ!

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|地代家賃|地代家賃)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|水道光熱費|水道光熱費)

関連記事:家賃はどこまで経費にできる?個人事業主・法人にわけて解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

打ち合わせで発生した飲食代

打ち合わせで発生した飲食代も、YouTuberの方の経費として認められます。

- YouTubeチャンネルの運営メンバー

- コラボ相手

- 企業案件の担当者

- グッズ制作会社の担当者

- 税理士や弁護士

打ち合わせで発生した飲食代を、経費計上する際に用いる勘定科目は、会議費です。

なお、YouTube活動を行ううえで必要な費用だと説明できるように、打ち合わせの相手や目的などをメモして、飲食代の領収書とあわせて保存しておきましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

旅費交通費

YouTuberとして活動するうえで必要な交通費や宿泊費も経費にできます。

また、打ち合わせ場所へ移動する際にかかったタクシー代も、経費計上の対象です。

電車やバスの運賃だけでなく、レンタカー代やガソリン代、駐車場代なども交通費に含まれます。

以上のような費用を経費計上する際に用いる勘定科目は、旅費交通費です。

旅費交通費として経費計上できるか判断に迷う費用がある場合は、YouTuberに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|旅費交通費|旅費交通費)

通信費

ネット環境がなければYouTubeに動画を投稿できないため、インターネット代は経費計上の対象となります。

以上のような費用を経費計上する際に使う勘定科目は、通信費です。ただし、インターネットやスマホをプライベートでも使用している場合は、全額を経費計上できません。

上記のような場合は家事按分が必要なため、YouTube活動で使用している割合分のみ経費計上が認められます。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|通信費|通信費)

撮影で必要な衣裳代やヘアメイク代

YouTubeの撮影で必要な衣裳代やヘアメイク代についても、YouTuberの方の経費として認められます。

ただし、私服として着られる衣服については、衣装代として経費計上が認められないケースが多いです。

- コスプレ衣装

- 舞台衣装

- 着ぐるみ

衣裳代を経費計上する際に用いる勘定科目は、下記のとおりです。

- 購入した場合:消耗品費

- レンタルした場合:賃借料

なお、取得価額10万円以上の衣装に関しては減価償却が必要なため、工具器具備品として資産計上したうえで、減価償却費を用いて経費計上します。

YouTubeの撮影で必要なヘアメイクをプロに依頼した場合の費用も、経費計上の対象です。ヘアメイク代を経費計上する際に用いる勘定科目は、外注費です。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(No.2100 減価償却のあらまし)

参考:国税庁(第7節 器具及び備品)

参考:東京都主税局(別表第1 機械及び装置以外の有形減価償却資産の耐用年数表)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|消耗品費|消耗品費)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|減価償却費)

出演者へ支払う報酬やギャラ

ご自身のYouTubeチャンネルへ出演した方に支払う報酬やギャラについても、YouTuberの方の経費として認められます。

出演者の方へ支払う報酬やギャラを、経費計上する際の勘定科目には、支払報酬料が使われるケースが多いです。

映画、演劇その他芸能又はラジオ放送やテレビジョン放送の出演や演出又は企画の報酬・料金

引用:国税庁(第5 報酬・料金等の源泉徴収事務)

出演者の方へ支払う報酬やギャラが、源泉徴収の対象なのか判断に迷う場合は、YouTuberに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2792 源泉徴収が必要な報酬・料金等とは)

参考:国税庁(No.2502 源泉徴収義務者とは)

参考:国税庁(映画、演劇等の出演等の報酬又は料金〔第5号関係〕)

参考:J-Net21(源泉徴収の基礎知識)

関連記事:sns運用代行を依頼した際に源泉徴収が必要なケース|法人へ支払う場合はなぜ不要かも解説

広告宣伝費

YouTubeチャンネルの認知拡大を目的として広告を活用する場合、出稿料はYouTuberの方の経費として認められます。

- YouTube広告

- Instagram広告

- X広告

- Facebook広告

- LINE広告

- リスティング広告

また、YouTubeチャンネルの登録者を増やす目的で、プレゼント企画を実施する場合にかかる費用も、経費計上の対象です。

以上のような費用を経費計上する際に用いる勘定科目は、広告宣伝費です。

参考:国税庁(No.2210 必要経費の知識)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|広告宣伝費|広告宣伝費)

外注費

YouTube収益を得るために必要な業務を外部に委託する場合も、かかった費用はYouTuberの方の経費として認められます。

- 動画編集

- サムネイル作成

- 撮影

- 企画立案

- 台本作成

- SNS運用

YouTube収益を得るために必要な業務を、外部に委託する際にかかった費用は、外注費を用いて経費計上します。

なお、プライベートで利用した家事代行サービスについては、YouTube収益を得るために直接必要な費用ではないため、経費とは認められません。

税理士や弁護士の依頼費用も経費にできますが、外注費ではなく支払報酬料を用いて仕訳を行うケースが多いです。

外注費として経費計上できるか判断に迷う費用がある場合は、YouTuberに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費|税理士等の報酬|税理士等の報酬)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

YouTuberにも確定申告が必要なケース

本項目では、YouTuberの方にも確定申告が必要なケースについて、以下の場合に分けて解説します。

- 専業YouTuberの場合

- 副業YouTuberの場合

- 事務所所属YouTuberの場合

それでは、順番に見ていきましょう。

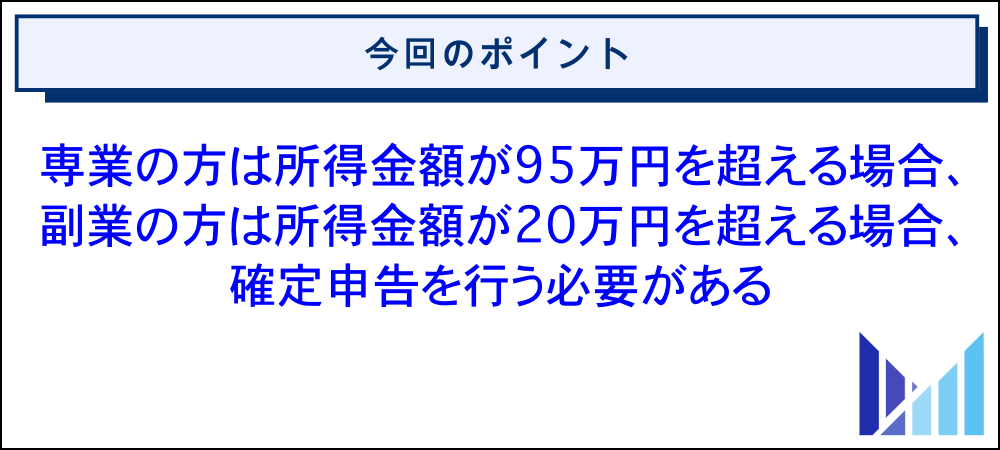

専業YouTuberの場合

専業YouTuberの方の場合は、所得金額が95万円を超えると確定申告が必要です。所得金額はYouTubeで得た収入金額から経費を差し引いて算出します。

引用:国税庁(所得税のしくみ)

所得金額が95万円以下であれば、基礎控除の範囲内に収まって課税所得金額がゼロになるため、確定申告の必要はありません。

95万円(所得金額)ー 95万円(基礎控除の最高額)= 0円(課税所得金額)

課税所得金額がゼロの場合は、所得税が課されないためです。

参考:国税庁(確定申告が必要な方)

参考:岡山市(収入金額と所得金額とは、意味が違うのですか?)

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:富里市(確定申告と住民税〔市民税・県民税〕申告は何が違うのですか?)

参考:有田市(市税の申告義務について)

関連記事:アドセンス収益は確定申告しないと税務署にばれる!YouTube収益の申告についても解説

関連記事:YouTube収益は確定申告しなくてもバレない?副業バレを防ぐやり方も解説

副業YouTuberの場合

副業YouTuberの方の場合は、YouTubeで得た所得金額が20万円を超えると、確定申告が必要です。

なお、勤務先にバレないように確定申告を済ませたい副業YouTuberの方は、YouTubeで得た所得に課される個人住民税を、自分で納付するようにしましょう。

万が一、特別徴収を選択した場合は、本業の給与所得とYouTubeの副業所得を合算して個人住民税が計算されて、下表のような流れで徴収が行われます。

引用:総務省(納税義務者用の特別徴収税額決定通知書の記載内容の秘匿)

上記のため、個人住民税の税額が他の従業員と異なるのを勤務先に気づかれて、YouTubeの副業がバレるケースは少なくありません。

参考:国税庁(確定申告が必要な方)

参考:岡山市(収入金額と所得金額とは、意味が違うのですか?)

参考:習志野市(特別徴収・普通徴収とは何ですか。)

関連記事:副業の確定申告は税理士に相談!費用や副業バレ回避の方法も解説

関連記事:サラリーマンの副業に強い税理士に依頼するメリット・デメリットと選び方を徹底解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

事務所所属YouTuberの場合

源泉徴収されていない金額で、所属事務所から報酬が支払われている場合は、所得金額が95万円を超えると確定申告が必要になります。

- 給与の収入金額が年間2,000万円を超えている

- 給与所得の他にも収益があって所得金額が20万円を超えている

- 医療費控除や住宅ローン控除などを受ける

参考:国税庁(確定申告が必要な方)

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:国税庁(所得税のしくみ)

参考:岡山市(収入金額と所得金額とは、意味が違うのですか?)

参考:国税庁(No.1900 給与所得者で確定申告が必要な人)

参考:国税庁(給与所得者と税)

参考:国税庁(医療費を支払ったとき)

参考:国税庁(マイホームを持ったとき)

関連記事:VTuberの確定申告はいくらから必要?無申告がバレる理由も解説

関連記事:確定申告が全くわからない方へ|やり方や相談先について税理士が解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

YouTuberの経費とは認められない費用

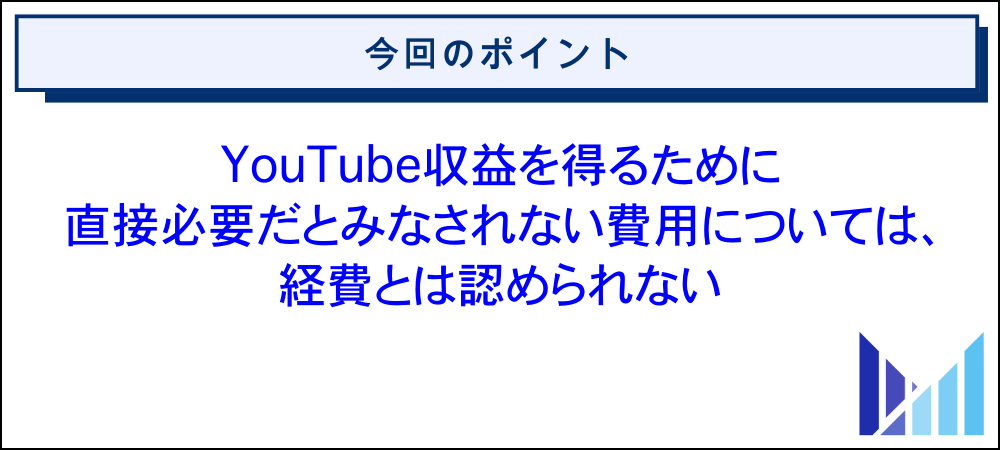

繰り返しになりますが、経費とは、YouTube収益を得るために直接必要な費用を指します。

上記のため、YouTube収益を得るために直接必要だとみなされない費用については、経費とは認められません。

- 日常的なヘアカット代

- 動画の編集や事務作業をカフェで行った際の食事代

- 撮影用に購入したが私服や普段着として着ている衣服の代金

- 取材やロケ撮影を主たる目的としていない旅行でかかった費用

また、自宅兼事務所のケースでは、次のような費用を経費計上する際に、家事按分が必要です。

- 家賃

- 水道光熱費

- インターネット代

家事按分が必要にもかかわらず、費用の全額を経費計上している場合、過少申告につながるおそれがあります。

不適切な経費計上は税負担を増加させるリスクを伴うため、ルールに則って適切な会計処理を行いましょう。

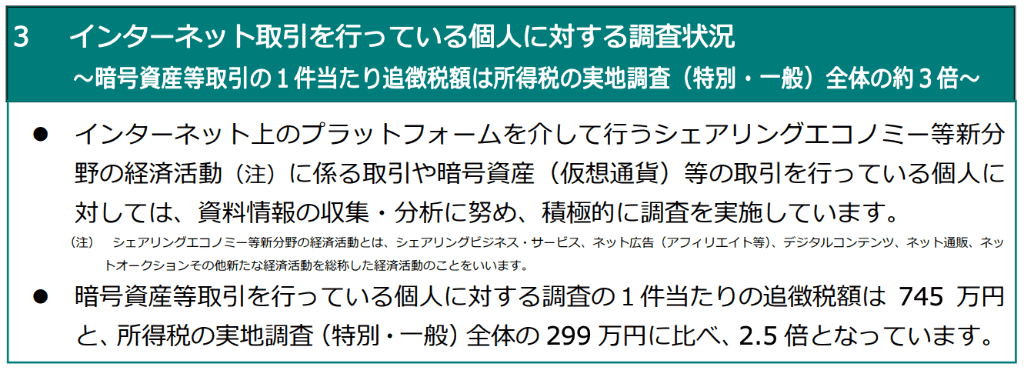

特に、YouTuberの方はインターネット取引を行っている個人に該当していて、税務調査の対象になりやすい傾向があるため注意が必要です。

引用:国税庁(令和6事務年度 所得税及び消費税調査等の状況|p7)

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(No.2026 確定申告を間違えたとき)

参考:国税庁(No.9205 延滞税について)

参考:財務省(加算税制度の概要①|基本情報)

関連記事:税務署がsnsチェックを強化している背景|インフルエンサーへ税務調査が行われた事例も解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

YouTuberの経費に関するよくある質問

最後に、YouTuberの経費に関するよくある質問をご紹介します。内容は随時追記します。

ユーチューバーはなんでも経費で落とせるからずるいと言われますが、実際はどこまで認められますか?

「ユーチューバーはなんでも経費で落とせるからずるい」と言われるケースもありますが、実際に経費として認められる費用は、YouTube収益を得るために直接必要なもののみです。

繰り返しになりますが、YouTuberの方はインターネット取引を行っている個人に該当するため、税務調査に入られやすい傾向があります。

引用:国税庁(令和6事務年度 所得税及び消費税調査等の状況|p7)

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

関連記事:YouTuberに税務調査が入る仕組みと対策を徹底解説

YouTuberの経費は収益化前から計上できますか?いつから認められるのでしょうか?

開業費は任意償却が認められている繰延資産のため、資産計上したあとは自由なタイミングで経費計上できるとされています。

収益化前に発生した費用の取り扱いについて不明な点がある場合は、YouTuberに強い税理士への相談も検討してみましょう。

参考:国税庁(第2節 繰延資産の償却期間)

参考:国税庁(第1節 繰延資産の意義及び範囲等)

参考:国税庁(Ⅱ 繰延資産の範囲について)

参考:国税庁(償却期間経過後における開業費の任意償却)

参考:国税庁(リスキリング、副業、起業の際の所得課税上の留意点)

参考:e-Gov(所得税法 第二条二十号 繰延資産)

参考:e-Gov(所得税法施行令 第七条 繰延資産の範囲)

底辺YouTuberでも経費計上できますか?

繰り返しになりますが、YouTube収益を得るために直接必要な費用しか経費計上できません。

また、経費計上する費用のレシートや領収書といった証憑書類を、定められた期間保存しておく必要があります。

参考:国税庁(No.2210 必要経費の知識)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

旅系YouTuberですが、旅行代や食べ物代は経費にできますか?

旅系YouTuberとして収益を得るために必要だと明確に説明できれば、旅行代や食べ物代を経費にできます。

ただし、YouTubeへの投稿頻度が少なく事業性に乏しいような場合、旅行代や食べ物代は個人の消費とみなされて、経費計上が否認されるおそれもあるため注意が必要です。

経費計上できるか判断に迷う旅行代や食べ物代がある場合は、YouTuberに強い税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

関連記事:SNSインフルエンサーに強い税理士の費用相場から失敗しない選び方まで解説

動画で紹介する購入品や車をユーチューバーの経費にできますか?

ただし、プライベート用に購入したものを、あとから動画で取り上げるような場合は、経費計上が否認されるおそれがあります。

また、プライベートとYouTube活動の両方で使用する物品に関しては、適切な割合で家事按分を行わなければなりません。

なお、車については減価償却資産に該当するため、法定耐用年数に応じて分割して経費計上する必要があります。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(No.2100 減価償却のあらまし)

参考:国税庁(主な減価償却資産の耐用年数表)

YouTuberの経費はどこから出るのでしょうか?

個人で活動しているYouTuberの方については、自己資金やYouTube収益などから経費が捻出されています。

一方、事務所所属YouTuberの方の場合は、所属事務所が経費を負担するケースもあります。

参考:目黒区(SNS広告宣伝活動費を補助します)

参考:中小企業庁 ミラサポplus(人気の補助金)

YouTuberの経費はいくらまで計上できますか?

YouTuberの方が年間で経費計上できる金額に、上限はありません。

繰り返しになりますが、経費として認められるのは、YouTube収益を得るために直接必要な費用に限られます。

特に、自宅兼事務所の家賃や水道光熱費を経費計上する場合は、適切な割合で家事按分を行う必要があるため、費用の全額を経費にできない点に注意しましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(所得税法第37条に規定する直接性に関する一考察)

参考:国税庁(家事関連費〔第1号関係〕)

参考:国税不服審判所(家事費、家事関連費 | 公表裁決事例等の紹介)

関連記事:【個人事業主・法人対応】確定申告を税理士に丸投げする費用相場やメリット・デメリットを解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

YouTuberが経費を活用するメリットは、節税対策の他にもありますか?

YouTuberの方が経費を活用する際は、節税対策だけを主たる目的とするのではなく、YouTubeチャンネルの成長につながるような費用の使い方をするようにしましょう。

参考:J-Net21(YouTuber〔ユーチューバー〕 | 業種別開業ガイド)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

まとめ

今回は、YouTuberの経費とは何かについて、計上できる費用から仕訳で使う勘定科目まで解説しました。

YouTube収益を得るために直接必要な費用であれば、経費として計上できます。

一方、YouTube収益を得るために直接必要だとみなされない費用に関しては、YouTuberの方の経費とは認められません。

YouTuberの方が経費計上できる主な費用と仕訳で使う勘定科目は、下表のとおりです。

| 経費計上できる費用 | 仕訳で使う勘定科目 |

| 撮影用機材の購入費 | 消耗品費 |

| 動画編集用の機材代 | 消耗品費 |

| 撮影で使う小道具や大道具にかかる費用 | 消耗品費 |

| 衣装代(普段使いできない衣服) | 消耗品費 |

| YouTube活動に関連する書籍代 | 新聞図書費 |

| YouTube活動で発生した交通費 | 旅費交通費 |

| 宿泊費(取材やロケ撮影時) | 旅費交通費 |

| 打ち合わせで会議室を借りた際の利用料 | 会議費 |

| 打ち合わせで発生した飲食代 | 会議費 |

| 取材相手への謝礼 | 取材費 |

| 取材先の施設入場料 | 取材費 |

| 食レポする場合の飲食代 | 取材費 |

| ヘアメイク代 | 外注費 |

| YouTubeチャンネルの運営に必要な業務を外部に委託する際にかかる費用 | 外注費 |

| 撮影スタジオの利用料 | 賃借料 |

| ロケ地利用でかかる料金 | 賃借料 |

| 公開収録の会場費 | 賃借料 |

| 衣装のレンタル代 | 賃借料 |

| 事務所の家賃 | 地代家賃 |

| 事務所の水道光熱費 | 水道光熱費 |

| インターネット代やスマホ代 | 通信費 |

| 出演者へ支払う報酬やギャラ | 支払報酬料 |

| 税理士や弁護士の依頼費用 | 支払報酬料 |

| Web広告の出稿料 | 広告宣伝費 |

| 認知拡大を目的としたプレゼント企画の費用 | 広告宣伝費 |

なお、プライベートとYouTube活動の両方に関係する費用については、家事按分を行う必要があります。

家事按分が必要なケースでは、YouTube収益を得るために直接必要な割合分だけ経費にできます。

また、取得価額が10万円以上で使用可能期間が1年以上の器具や備品については、減価償却資産として扱われるため、取得した年に全額を経費計上できません。

減価償却資産に該当する器具や備品を購入した場合は、法定耐用年数に応じて分割して経費計上する必要があります。