こんにちは、法人化の支援実績が豊富な税理士の植村拓真です。

弊所では個人事業主や副業からの法人化、法人の税務顧問に関するご相談をいただく機会があります。中でも特に多いのが以下のような内容です。

法人化の際に役員報酬を決める必要があるのですが、高くしすぎても低くしすぎても税金や保険料の負担が増えるおそれがあります。

そのため、いくらに設定すれば税金や保険料の負担を抑えられるのか知りたい方は少なくありません。

そこで今回は、役員報酬で税金がかからないのはいくらまでかを税金の種類とあわせて解説します。

役員報酬で節税対策を徹底したい方向けの記事もありますので、あわせてご覧ください。

関連記事:役員報酬はいくらが得?節税対策と効果を最も高める方法を解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬で税金がかからないケース

本項目では、役員報酬で税金がかからないケースについて解説します。

役員報酬で税金がかからない主なケースは、次のとおりです。

- 役員報酬の月額を8万円に設定している

- 役員報酬を年間65万円に設定している

- 配偶者に支払う役員報酬を年間110万円以下で調整している

- 役員報酬をゼロに設定している

それでは、ひとつずつ見ていきましょう。

役員報酬の月額を8万円に設定している

月額88,000円未満であれば社会保険の加入対象外となるため、月額8万円の役員報酬には社会保険料がかからないです。

ただし、勤務実態によっては、社会保険に加入しなければならないケースもあるため注意しましょう。

月額8万円の役員報酬は年収で96万円になりますが、基礎控除額95万円と給与所得控除額65万円の範囲内に収まるため、所得税もかかりません。

また、下記のとおり、単身者の場合は年収が110万円以下であれば、住民税は非課税となります。

上記の理由から、役員報酬の月額を8万円に設定している場合は、住民税もかかりません。

なお、役員報酬を8万円に設定するメリットについては、下記の記事でさらに詳しく解説しています。

関連記事:役員報酬を8万円に設定するメリットは税金や社会保険料の節約にあり!

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:厚生労働省(従業員のみなさま | 社会保険の加入条件やメリットについて)

役員報酬を年間65万円に設定している

役員報酬を年間65万円に設定している場合、給与所得控除の最低保証額65万円の範囲内に収まるため、所得税がかかりません。

繰り返しになりますが、単身者の場合は年収が110万円以下であれば、住民税が非課税となるため、役員報酬を年間65万円に設定しているケースでは住民税もかかりません。

また、年収105万6,000円未満であれば社会保険の加入対象外となるため、社会保険料もかからないです。

以上のように、役員報酬を年間65万円に設定している場合、税金がかからないため手取り額を最大化できます。

ただし、役員個人の生活費としては足りないおそれもあるため注意が必要です。

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:東京都主税局(個人住民税|暮らしと税金)

参考:厚生労働省(従業員のみなさま | 社会保険の加入条件やメリットについて)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

配偶者に支払う役員報酬を年間110万円以下で調整している

税法上、役員報酬も給与所得に該当するため、年間110万円以下であれば所得税も住民税も非課税です。

本ケースで配偶者の方が年間に得ている収入が役員報酬のみであれば、配偶者にかかる税金を抑えられるだけでなく、ご自身は配偶者控除を受けられるため、世帯全体の税負担を減らせます。

また、年収105万6,000円以上であれば社会保険の加入が必要ですが、本ケースの配偶者の方は社会保険の被扶養者となれるため、社会保険料もかかりません。

社会保険料は労使折半であるため、配偶者の方の負担を無くせるだけでなく、会社側が負担する社会保険料も削減できます。

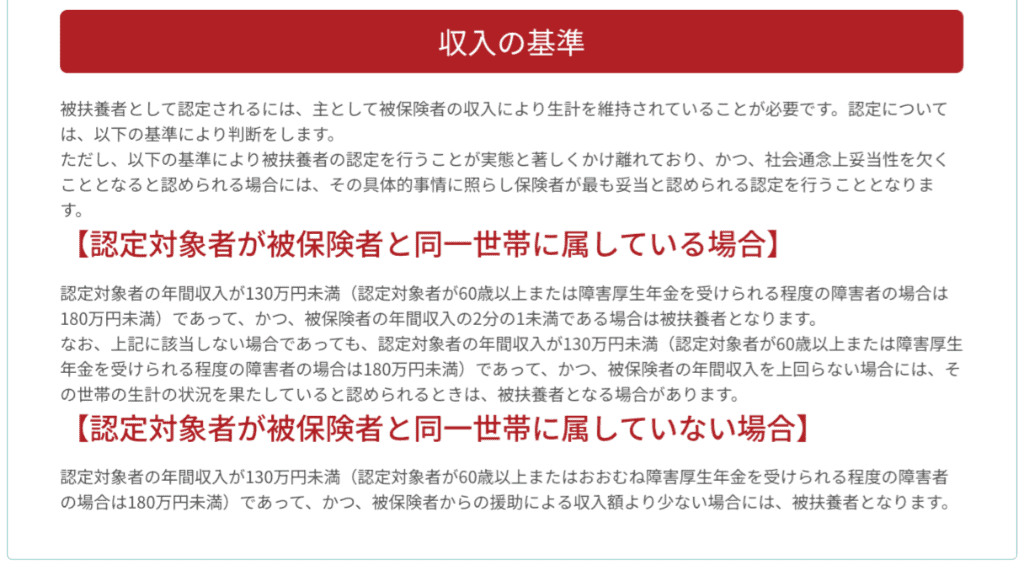

なお、配偶者の方が社会保険の被扶養者として認められるためには、以下の要件を満たしておく必要があるため注意しましょう。

関連記事:役員報酬の手取りを増やす方法|シミュレーションや一覧表も掲載

役員報酬をゼロに設定している

所得税や住民税の課税対象となる役員報酬分の収入もゼロになるため、役員個人の税負担を軽減できます。

また、社会保険料の支払いも発生しないため、法人でかかるコストを抑える目的で役員報酬をゼロに設定するケースもあります。

ただし、役員報酬をゼロに設定すると、以下のようなデメリットが発生するケースが考えられますので注意しましょう。

- 金融機関や取引先からの対外的な信用を失う

- 社会保険に加入できなくなる

- 法人税が高くなってしまい節税につながらない

役員報酬をゼロに設定する際のデメリットや注意点の詳細は、以下の記事でご覧ください。

関連記事:役員報酬をなしにするデメリットと注意点|決める手順も解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬が各税金に及ぼす影響についての基礎知識

本項目では、役員報酬が各税金に及ぼす影響について解説します。

役員報酬の設定金額によって影響を受ける税金は、以下のとおりです。

- 法人税

- 所得税

- 住民税

- 社会保険料

それでは、順番に見ていきましょう。

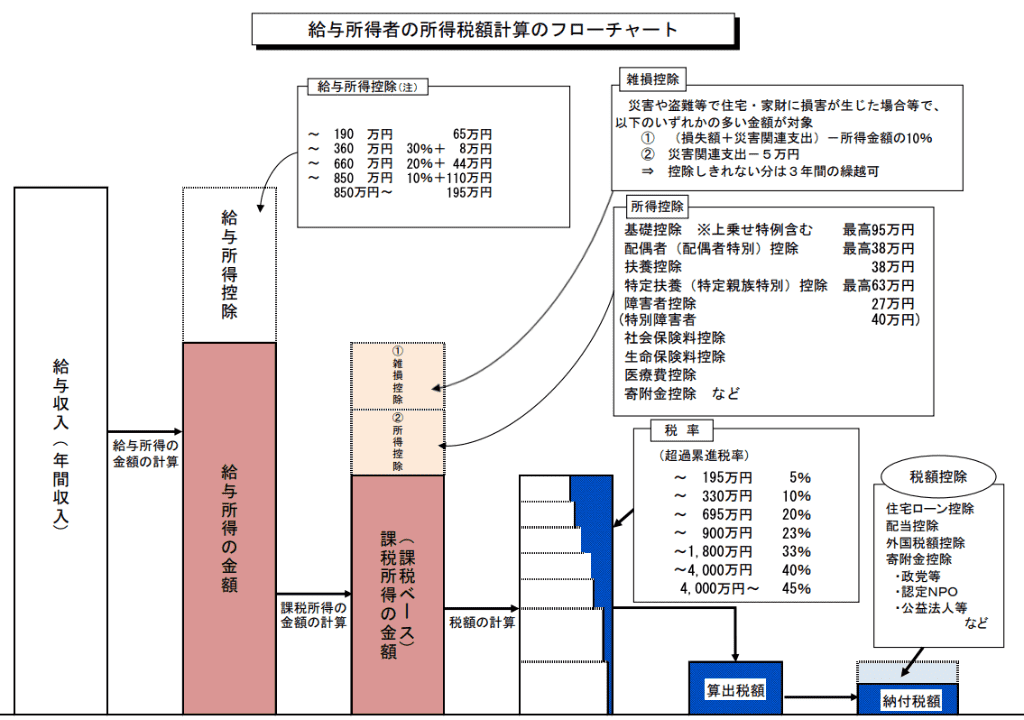

法人税

役員報酬は損金算入が認められているため、課税所得を圧縮して法人税の負担を軽減させる効果が期待できます。

上記の理由から、役員報酬の設定金額を高くすれば、法人税の節税効果も高まります。

ただし、役員報酬を租税回避の一環として使用されないように、損金算入には厳しいルールが設けられているため注意しましょう。

- 毎月同額を支給しなければならない

- 賞与は事前に届出を行ったものしか損金算入できない

- 原則、期中に金額変更した部分については損金算入できない

- 不相当に高額だと判断される部分については損金算入が認められない

なお、役員報酬の損金算入に関するルールの詳細については、国税庁のホームページをご参照ください。

役員報酬を損金算入する際に不明な点がある場合は、税理士への相談も検討してみましょう。

関連記事:役員報酬を活用した税金対策|法人で使える節税スキームもまとめて解説

所得税

役員報酬にかかる所得税は超過累進税率のため、役員報酬の金額を高く設定するほど所得税の負担が重くなる傾向があります。

上記の理由から、役員報酬の設定金額の割に手取りが少なくなるおそれがあります。

また、役員報酬の金額を低く設定すれば所得税の負担は軽減しますが、法人税の節税効果が薄くなるためバランスを考えなければなりません。

役員報酬の手取りを増やすために実施できる税金対策については、のちほど解説します!

なお、役員報酬の他にも法人税の節税対策として活用できるものについては、下記の記事で詳しく解説しています。

関連記事:役員報酬を活用した税金対策|法人で使える節税スキームもまとめて解説

住民税

役員報酬にかかる住民税は均等割と所得割で構成されていますが、均等割に関しては役員報酬の設定金額の影響を受けません。

下表のとおり、均等割は森林環境税とあわせて一律5,000円が徴収されます。

一方、住民税の所得割については、前年の所得に応じて計算されるため、役員報酬の設定金額の影響を受けます。住民税の所得割を計算する際の流れは、下表のとおりです。

住民税の所得割の税率は10%で固定であるため、所得税の超過累進税率と比べると手取り額へ及ぼす影響は大きくないものの、役員報酬の金額を高く設定すれば納税額は増えます。

関連記事:役員報酬の手取りを増やす方法|シミュレーションや一覧表も掲載

社会保険料

下表のとおり、役員報酬を月額88,000円以上で設定している場合は、社会保険に加入しなければなりません。

引用:厚生労働省(従業員のみなさま | 社会保険の加入条件やメリットについて)

社会保険料は下表のように役員報酬の月額に応じて決められているため、役員報酬の金額を高く設定すると納付額も多くなります。

引用:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表)

また、社会保険料は標準報酬月額に保険料率を掛けて計算される点にも注意しましょう。

引用:厚生労働省(報酬に保険料率〔18.3%〕を掛けて計算します※が)

たとえば、役員報酬の金額を195,000〜209,999円の間で設定した場合、標準報酬月額は20万円となります。

下表のとおり、役員報酬の設定金額によって手取り額に影響を及ぼすため、金額を決める際には注意が必要です。

| ①役員報酬の設定金額 | 195,000円 | 200,000円 | 209,999円 |

| ②健康保険料 | 11,500円 | 11,500円 | 11,500円 |

| ③厚生年金保険料 | 18,300円 | 18,300円 | 18,300円 |

| ④社会保険料の合計 (②+③) |

29,800円 | 29,800円 | 29,800円 |

| ⑤役員報酬の月額に占める社会保険料の割合 (④÷①✕100) |

約15.3% | 約14.9% | 約14.2% |

※年齢が40歳で東京都在住のケース

関連記事:役員報酬なしの社会保険の加入義務は?合同会社の一人社長向けにも解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬に各税金がかからない年収の目安

本項目では、役員報酬に以下の税金がかからない年収の目安について解説します。

- 所得税

- 住民税

- 社会保険料

それでは、ひとつずつ見ていきましょう。

所得税

所得税は下表のようにして計算されます。

給与所得控除額と基礎控除額の合計を下回る支給額であれば、役員報酬に所得税はかからないです。令和7年分の確定申告から給与所得控除の最低保証額は65万円になります。

一方、基礎控除については、年収200万3,999円以下であれば、95万円の控除を受けられます。

以上を踏まえると、役員報酬の支給額が年間で160万円を超えなければ、所得税はかかりません。

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:国税庁(No.1191 配偶者控除)

参考:国税庁(No.1180 扶養控除)

参考:国税庁(No.1100 所得控除のあらまし)

関連記事:役員報酬を決める際に税理士へ相談するメリット|適切な金額の決め方や相場も解説

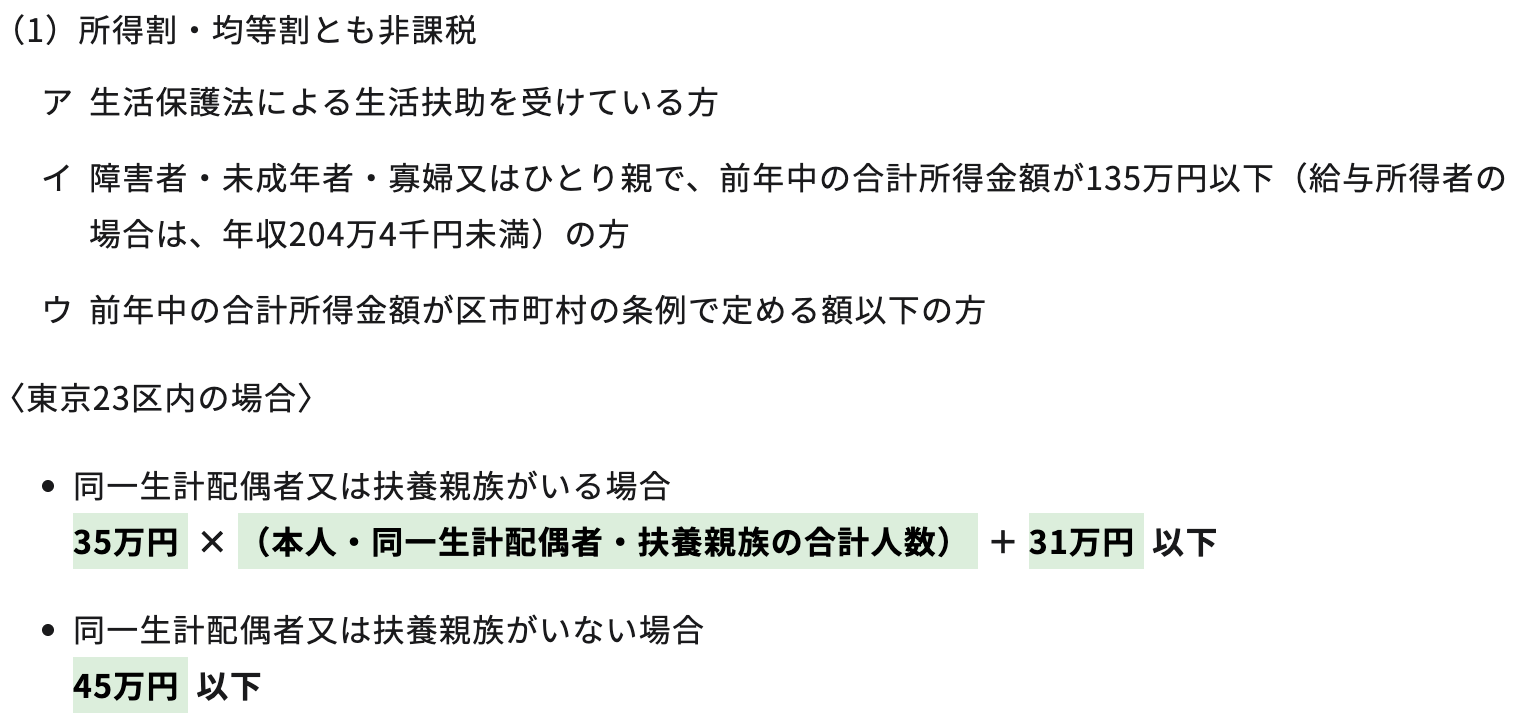

住民税

以下の要件を満たしている場合、役員報酬に住民税はかからないです。

単身者の場合は役員報酬の支給額が年間で110万円以下であれば、住民税はかかりません。

110万円(前年の収入金額)ー 65万円(給与所得控除額)= 45万円(合計所得金額)

なお、住民税が非課税となる基準は、居住地の自治体によって異なるケースがあるため注意しましょう。

役員報酬にかかる住民税を計算するうえで不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

関連記事:役員報酬を決める際に税理士へ相談するメリット|適切な金額の決め方や相場も解説

社会保険料

引用:厚生労働省(従業員のみなさま | 社会保険の加入条件やメリットについて)

役員報酬の支給額が月額88,000円未満であれば、社会保険の加入対象から外れられます。

役員報酬に社会保険料がかからないようにしたい場合は、年収を105万5,999円以下で設定しましょう。

ただし、年収が105万5,999円以下であっても、勤務実態によっては社会保険に加入しなければならないケースもあるため注意が必要です。

社会保険に加入しなければならないかどうかの判断に迷う場合は、社会保険労務士への相談も検討してみましょう。

関連記事:役員報酬なしの社会保険の加入義務は?合同会社の一人社長向けにも解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬にかかる税金と手取り額のシミュレーション

本項目では、役員報酬にかかる税金と手取り額について、以下のケースごとにシミュレーションします。

- 年収50万円のケース

- 年収80万円のケース

- 年収120万円のケース

それでは、順番に見ていきましょう。

年収50万円のケース

繰り返しになりますが、役員報酬にかかる各税金の非課税ラインは、下表のとおりです。

| 税金の種類 | 非課税となる年収 |

| 所得税 | 160万円以下 |

| 住民税(単身者の場合) | 110万円以下 |

| 社会保険料 | 105万6,000円未満 |

上表の詳細については、本記事の役員報酬に各税金がかからない年収の目安の項目もご参照ください。

役員報酬の年収を50万円で設定するケースでは各税金がかからないため、年収がそのまま手取りとなります。

なお、手取り額を最大化させる目的以外にも、次のような狙いから役員報酬の年収を50万円に設定するケースが多いです。

- 赤字決算を回避する

- 社員給与の支給を優先させる

- 創業期の資金繰りを安定させる

- 借入金の返済に回す資金を確保する

- 会社にキャッシュを残して設備投資や事業投資に回す

- 役員報酬ではなく株主配当でリターンを得る設計にしている

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:東京都主税局(個人住民税|暮らしと税金)

参考:厚生労働省(従業員のみなさま | 社会保険の加入条件やメリットについて)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

年収80万円のケース

役員報酬の年収を80万円で設定した場合も、下表の非課税となる年収を下回っているため、税金がかからず年収がそのまま手取りとなります。

| 税金の種類 | 非課税となる年収 |

| 所得税 | 160万円以下 |

| 住民税(単身者の場合) | 110万円以下 |

| 社会保険料 | 105万6,000円未満 |

手取り額を最大化させる目的以外にも、次のような理由から役員報酬の年収を80万円に設定するケースが多いです。

- 法人税の節税効果を年収50万円で設定した場合よりも高めたい

- 貯蓄に余裕があったり別の収入で生計を立てられたりしている

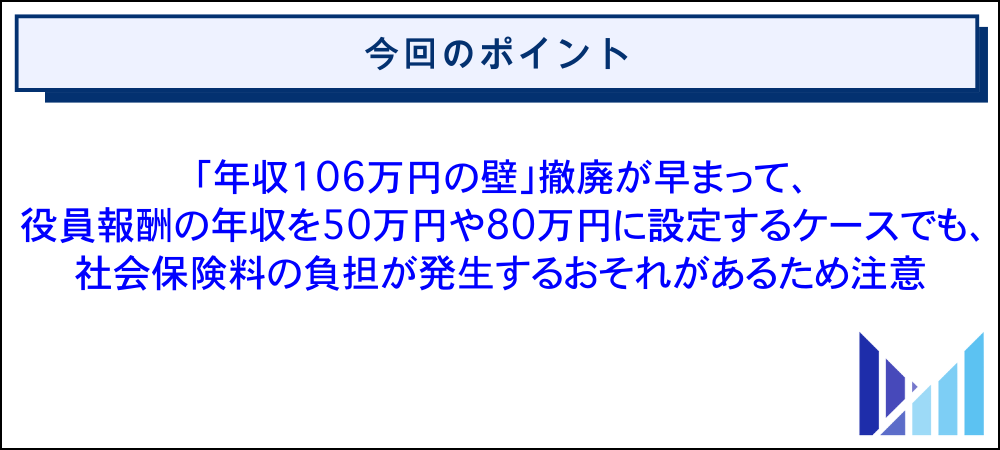

なお、年収106万円の壁と呼ばれる社会保険の賃金要件が、2026年春に撤廃される流れもあるため注意しましょう。

役員報酬を年収50万円や80万円で設定するケースでも、社会保険料の負担が発生するおそれがあります。

下表のとおり、令和7年6月時点では年収106万円の壁を、法律の公布から3年以内に撤廃する見通しでした。

厚生労働省は社会保険料がかかり始める「106万円の壁」を来春にも撤廃する方向で調整する。全都道府県で最低賃金が1016円を超えることになり、標準的な週20時間の就労で年収が106万円を超える。手取りが減らないよう就労時間を抑える「働き控え」の拡大を防ぐには3年後までとしていた壁の撤廃を早める必要がある。

引用:日本経済新聞(「106万円の壁」来春にも撤廃へ 厚労省、最賃1016円超えで)

社会保険については今後の動向に注意を払いましょう。

参考:NHK(今年度の最低賃金 全都道府県 時給1000円超 引き上げ平均66円)

年収120万円のケース

- 役職:経営者(1人社長)

- 年齢:40〜64歳

- 本店所在地:東京都渋谷区

- 居住地:東京都渋谷区

- 家族構成:単身者

- 適用する所得控除:社会保険料控除と基礎控除

社会保険料については標準報酬月額98,000円に該当するため、下表のとおりです。

| 項目 | 金額 |

| ①健康保険料の月額 | 5,635円 |

| ②厚生年金保険料の月額 | 8,967円 |

| ③社会保険料の月額合計 (①+②) |

約14,600円 |

| ④社会保険料の年額 (③✕12) |

約175,200円 |

年収120万円は給与所得控除額65万円と基礎控除額95万円の範囲内に収まるため、所得税はかからないです。

住民税の所得割については、下表のとおり、課税所得金額がゼロとなるため課されません。

| 項目 | 金額 |

| ①収入金額 | 120万円 |

| ②給与所得控除額 | 65万円 |

| ③合計所得金額 (①ー②) |

55万円 |

| ④基礎控除額 | 43万円 |

| ⑤社会保険料控除額 | 約175,200円 |

| ⑥課税所得金額 (③ー④ー⑤) |

0円 |

ただし、年収120万円のケースだと合計所得金額が55万円で、下記の住民税が非課税となる所得要件の金額を超えているため、均等割4,000円と森林環境税1,000円が課されます。

以上をまとめると、役員報酬を年収120万円に設定した場合の税額と手取り額は、下表のとおりです。

| 項目 | 金額 |

| ①収入金額 | 120万円 |

| ②社会保険料 | 約175,200円 |

| ③所得税 | 0円 |

| ④住民税の所得割 | 0円 |

| ⑤住民税の均等割 | 5,000円 |

| ⑥税金の合計額 (②+③+④+⑤) |

約180,200円 |

| ⑦手取り額(年額) (①ー⑥) |

約102万円 |

| ⑧手取り額(月額) (⑦÷12) |

約85,000円 |

なお、あくまでもシミュレーションであるため、概算金額を保証するものではありません。

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表)

参考:東京都主税局(個人住民税|暮らしと税金)

参考:渋谷区(令和7年度 特別区民税・都民税〔住民税〕の算出方法)

参考:国税庁(No.1130 社会保険料控除)

参考:国税庁(No.1410 給与所得控除)

参考:財務省(所得控除に関する資料)

関連記事:役員報酬を月額10万円に設定する場合の手取りと社会保険料シミュレーション

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

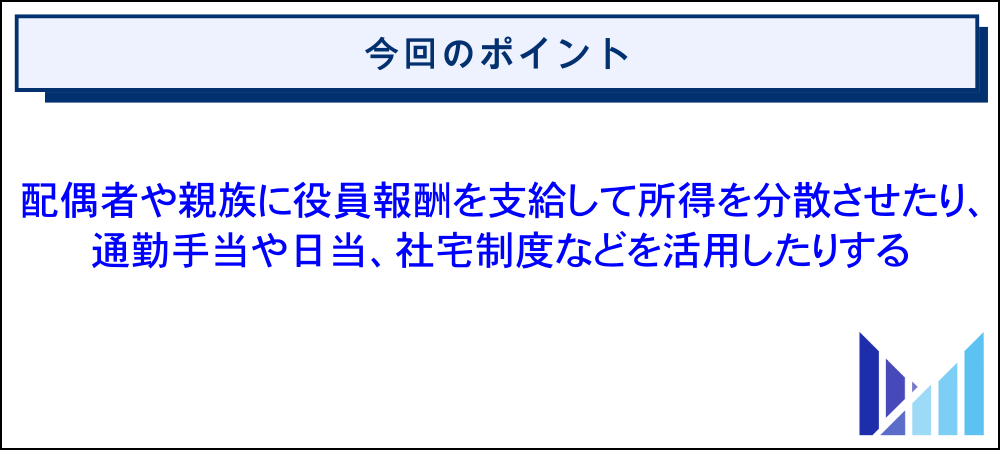

役員報酬の手取りを増やすために実施できる税金対策

本項目では、役員報酬の手取りを増やすために実施できる税金対策について解説します。

役員報酬の手取りを増やすために実施できる主な税金対策は、次のとおりです。

- 配偶者や親族に役員報酬を支給する

- 通勤手当や日当を活用する

- 小規模企業共済やiDeCoに加入する

- 社宅制度を活用する

それでは、ひとつずつ見ていきましょう。

配偶者や親族に役員報酬を支給する

配偶者や親族に役員報酬を支給すれば、世帯全体での手取り増加につなげられます。

繰り返しになりますが、役員報酬にかかる所得税は超過累進税率であるため、支給額が多くなるほど税負担も重くなる傾向があります。

控除については、給与所得控除と基礎控除のみを適用します。

| 項目 | 1人で受け取る | 夫婦2人で半分ずつ受け取る |

| ①1人あたりの収入金額 | 10,000,000円 | 5,000,000円 |

| ②給与所得控除額 | 1,950,000円 | 1,440,000円 |

| ③基礎控除額 | 580,000円 | 680,000円 |

| ④課税所得金額 (①ー②ー③) |

7,470,000円 | 2,880,000円 |

| ⑤所得税の税率 | 23% | 10% |

| ⑥所得税の速算表の控除額 | 636,000円 | 97,500円 |

| ⑦所得税額 (④✕⑤ー⑥) |

1,082,100円 | 190,500円 |

| ⑧手取り額 (〔①ー⑦〕✕人数) |

8,917,900円 | 9,619,000円 |

上表のシミュレーションの結果、1,000万円の役員報酬を1人で受け取るよりも夫婦2人で半分ずつ受け取ったほうが、手取り額が約70万円多くなるのが分かりました。

ただし、勤務実態のない配偶者や親族に対して役員報酬の支給は認められませんので注意しましょう。

参考:国税庁(所得税のしくみ)

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:国税庁(No.1410 給与所得控除)

参考:国税庁(No.2260 所得税の税率)

通勤手当や日当を活用する

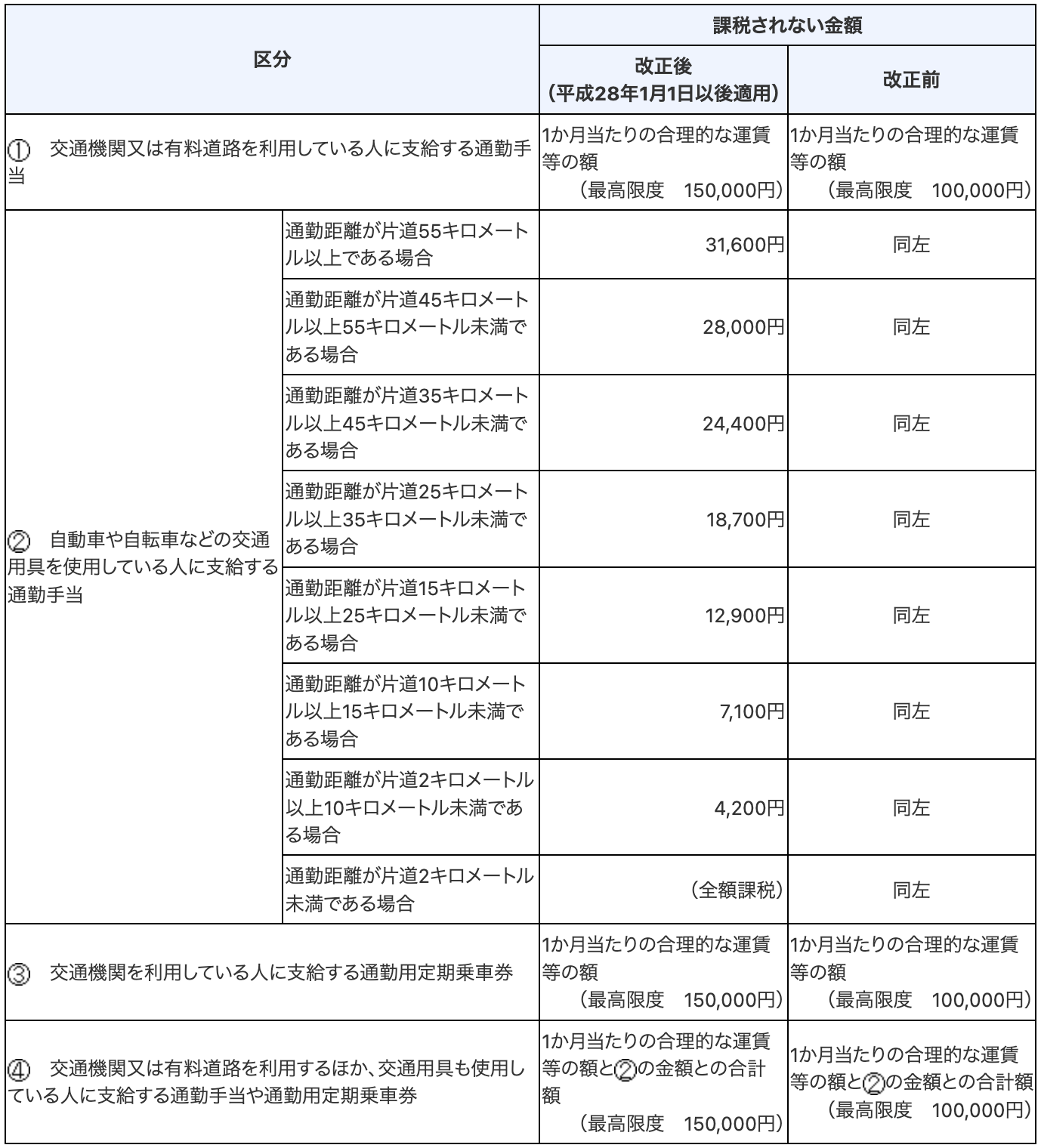

通勤手当と日当は非課税であるため、所得税と住民税がかからないです。上記の理由から、役員報酬の手取り増加につなげられます。

日当は標準報酬月額の対象となる報酬に含まれないため、社会保険料もかかりません。ただし、下記のとおり、通勤手当には社会保険料がかかるため注意しましょう。

事業所の給与規定に定めのある通勤手当は、労務の対償として受けるものであると認められ、標準報酬月額の対象となる報酬に含まれます。

引用:日本年金機構(標準報酬月額の対象となる報酬に、通勤手当は含まれるのですか。)

また、下表のとおり、通勤手当の支給額には非課税となる上限が定められている点にも注意が必要です。

なお、日当については非課税となる限度額は定められていませんが、旅費交通費支給規程を整備したうえで、適切な金額を支給しましょう。

通勤手当や日当を活用した節税対策を実施するうえで不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(No.2508 給与所得となるもの)

参考:国税庁(法第9条《非課税所得》関係)

参考:e-Gov(所得税法 第九条 非課税所得)

参考:日本年金機構(算定基礎届の記入・提出ガイドブック)

参考:練馬区公式ホームページ(住民税が課税されない場合)

小規模企業共済やiDeCoに加入する

小規模企業共済とiDeCoの掛金は、小規模企業共済等掛金控除の対象であるため、掛金の全額について所得控除を受けられます。

上記の理由から、役員報酬にかかる所得税や住民税を軽減させる効果が期待できます。小規模企業共済とiDeCoの掛金は下表のとおりです。

| 項目 | 掛金の範囲(月額) | 自由に設定できる掛金額の単位 |

| 小規模企業共済 | 1,000〜70,000円 | 500円 |

| iDeCo(会社に企業年金がないケース) | 5,000〜23,000円 | 1,000円 |

以上のように、小規模企業共済やiDeCoへの加入によって、将来に備えながら役員報酬の手取り増加につなげられます。

参考:国税庁(No.1135 小規模企業共済等掛金控除)

参考:国税庁(No.1100 所得控除のあらまし)

参考:東京都主税局(個人住民税|暮らしと税金)

参考:中小機構(小規模企業共済とは)

参考:iDeCo公式サイト(iDeCo〔イデコ〕をはじめるまでの4つのポイント)

社宅制度を活用する

住宅手当を支給する場合、給与所得に含まれるため税金がかかってしまいます。

役員や使用人に支給する手当は、原則として給与所得となります。具体的には、残業手当や休日出勤手当、職務手当等のほか、地域手当、家族(扶養)手当、住宅手当なども給与所得となります。

引用:国税庁(No.2508 給与所得となるもの)

一方、社宅制度を活用すれば、下記の要件を満たしている場合、所得税と住民税はかからないです!

役員に対して社宅を貸与する場合は、役員から1か月当たり一定額の家賃(以下「賃貸料相当額」といいます。)を受け取っていれば、給与として課税されません。

引用:国税庁(No.2600 役員に社宅などを貸したとき)

賃貸料相当額の詳細については、国税庁のホームページをご参照ください。

社宅制度を活用すると、住宅手当を支給する場合よりも住居費を大幅に抑えられるケースがあるため、手取りの増加につなげられます。

ただし、社宅制度を活用した場合でも社会保険料は発生するため注意しましょう。

社宅制度を活用した場合にかかる社会保険料の計算方法については、日本年金機構のホームページをご参照ください。

なお、会社側が負担している社宅の家賃は必要経費として計上できるため、法人税の負担軽減にもつなげられます。

社宅制度を活用した節税対策を実施するうえで不明な点がある場合は、税理士への相談も検討してみましょう。

関連記事:自宅経費を活用した法人の節税対策|持ち家・賃貸のケースや個人事業主の場合も解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬を支給するうえでの注意点

本項目では、役員報酬を支給するうえでの注意点について解説します。

役員報酬を支給するうえでの主な注意点は、以下のとおりです。

- 損金算入の要件を満たす

- 毎月同額を支給する

- 期中に金額を変更する場合はルールを守る

- 少額で設定した場合はリスクに備える

それでは、順番に見ていきましょう。

損金算入の要件を満たす

繰り返しになりますが、役員報酬は租税回避の手段として悪用されるのを防ぐため、損金算入に厳しいルールが設けられています。

以下の要件を満たしている役員報酬しか損金算入が認められません。

引用:J-Net21(役員に対する給与と賞与はどう処理すればいいの?)

定期同額給与は毎月支給する役員報酬が該当します。

事前確定届出給与は主に役員賞与が該当していて、本店所在地を所轄する税務署へ届出した内容通りに支給しなければ、損金算入が認められません。

業績連動給与に関しては、上場している大企業で用いられるケースが多いです。

繰り返しになりますが、不相当に高額だと判断される部分については損金算入が認められないため、役員報酬の金額を決める際には注意しましょう。

弊所では、役員報酬の金額シミュレーションを承っておりますので、手取り額を増やしたい方や法人税の節税効果を高めたい方は、お気軽にご相談くださいませ!

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

参考:国税庁(C1-23 事前確定届出給与に関する届出)

参考:国税庁(租税回避とは何か)

関連記事:役員報酬が高すぎる中小企業が抱えるリスク|相場や適切な決め方も解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

毎月同額を支給する

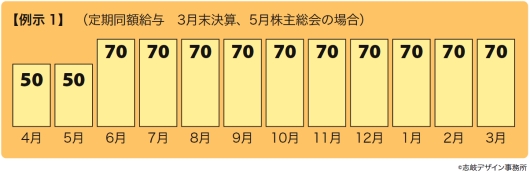

繰り返しになりますが、役員報酬は毎月同額を支給しなければ、定期同額給与とみなされないため、損金算入が認められません。

なお、期首から3か月以内であれば、株主総会の決議を経て役員報酬の金額を変更できます。

下表のようなケースでは、期首から3か月以内に株主総会の決議を経て役員報酬の金額が変更されているため、変更後も全額を損金算入できます。

引用:J-Net21(役員に対する給与と賞与はどう処理すればいいの?)

一方、特別な改定事由が無いにも関わらず、期首から3か月を過ぎてから役員報酬の金額を変更した場合、差額分については損金算入できませんので注意しましょう。

引用:J-Net21(役員に対する給与と賞与はどう処理すればいいの?)

特別な改定事由については、のちほど解説します。

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

参考:J-Net21(役員報酬はどのように決めればよいのでしょうか?)

参考:国税庁(役員給与に関するQ&A)

期中に金額を変更する場合はルールを守る

ただし、臨時改定事由や業績悪化改定事由に該当する場合のみ、期首から3か月を過ぎていても役員報酬の金額変更が認められています。

臨時改定事由による役員報酬の金額変更は、以下のようなケースが該当します。

- 取締役が代表取締役に就任するため増額した

- 退任した役員の業務を兼任するため増額した

- 予期せぬ入院で一時的に職務の執行ができないため減額した

一方、業績悪化改定事由による金額変更の具体的なケースは、次のとおりです。

①株主との関係上、業績や財務状況の悪化についての役員としての経営上の責任から役員給与の額を減額せざるを得ない場合

②取引銀行との間で行われる借入金返済のリスケジュールの協議において、役員給与の額を減額せざるを得ない場合

③業績や財務状況又は資金繰りが悪化したため、取引先等の利害関係者からの信用を維持・確保する必要性から、経営状況の改善を図るための計画が策定され、これに役員給与の額の減額が盛り込まれた場合

引用:国税庁(役員給与に関するQ&A)

なお、期中に金額を変更した場合の損金算入に関する個々の事例については、国税庁のホームページもご参照ください。

役員報酬の金額変更に関して不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

少額で設定した場合はリスクに備える

役員報酬にかかる税金を抑えようとしたり、できるだけ会社にキャッシュを残そうとしたりして、役員報酬を少額に設定するケースもあります。

ただし、上記のようなケースでは、以下のようなリスクも念頭に置きましょう。

- 将来受け取れる年金額が少なくなる

- 金融機関や取引先からの対外的な信用を失う

- 役員報酬の金額によっては社会保険に加入できなくなる

- 法人の課税所得を圧縮できないため法人税が高くなってしまう

- 貯蓄に余裕がない場合は役員個人が生活を営むうえで支障が出る

特に、役員報酬の支給額が少ないと、資金調達の場面で不利になってしまうリスクがあります。

たとえば、融資元や投資家から経営状態が不安定なのではないかと懸念されて、資金調達に難航してしまうおそれもあるため注意しましょう!

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬に関するよくある質問

最後に、役員報酬に関するよくある質問をご紹介します。

内容は随時追記します。

役員報酬はいくらまで非課税ですか?

| 税金の種類 | 非課税となる年収 |

| 所得税 | 160万円以下 |

| 住民税(単身者の場合) | 110万円以下 |

| 社会保険料 | 105万6,000円未満 |

上表のとおり、年収105万5,999円までであれば、すべての税金が非課税です。なお、住民税が非課税となる基準は、居住地の自治体によって異なるケースがあるため注意しましょう。

また、勤務実態によっては社会保険の加入が必要となるケースもあるため注意が必要です。本記事の役員報酬に各税金がかからない年収の目安の項目もご参照ください。

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:東京都主税局(個人住民税|暮らしと税金)

参考:厚生労働省(従業員のみなさま | 社会保険の加入条件やメリットについて)

役員報酬と給与の違いは何ですか?

| 比較項目 | 役員報酬 | 給与 |

| 支払う対象 | 役員 | 従業員 |

| 支給額の算定基準 | 責任や成果など | 労働の実績 |

| 損金算入の要件 | 厳格なルールが設けられている | 役員報酬ほど厳しいルールは設けられていない |

| 労働基準法の適用 | 適用されない | 適用される |

| 支給額をゼロにする | できる | 最低賃金が保証されているためできない |

| 期中の支給額変更 | 原則、できない | 従業員の同意を得られればできる |

| 支給額を変更する際の手続き | 原則、株主総会での決議が必要 | 従業員から同意を得るだけで良い |

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

参考:厚生労働省(第6章 法人役員における労働時間と働き方に関する 調査)

参考:厚生労働省(最低賃金)

参考:J-Net21(役員報酬はどのように決めればよいのでしょうか?)

役員報酬の設定金額はいくらが得ですか?

役員報酬の設定金額はいくらが得かについては、一概にはいえません。

- 役員個人が負担する税金

- 役員個人の手取り額

- 法人税の節税効果

- 法人の純利益

- 業界の相場

なお、役員個人の手取りと法人の純利益の合計額を最大化させようとした場合、役員報酬の設定金額が低くなるケースもあります。

上記のケースでは、役員個人の生活費が不足するおそれもあるため、役員報酬の支給額が生活を営むうえで支障をきたさない金額かどうかにも注意しましょう。

役員報酬の設定金額はいくらが得かについては、下記の記事でさらに詳しく解説しています。

関連記事:役員報酬はいくらが得?節税対策と効果を最も高める方法を解説

役員報酬にかかる税金や手取り額の一覧表や早見表はありますか?

下記の前提条件に基づいた、役員報酬にかかる税金や手取り額の一覧表(早見表)を掲載します。

- 役職:経営者(1人社長)

- 年齢:40〜64歳

- 本店所在地:東京都渋谷区

- 居住地:東京都渋谷区

- 家族構成:単身者

- 適用する所得控除:社会保険料控除と基礎控除

役員報酬の支給額を決めるうえで、参考にしてみてください!

上表はあくまでもシミュレーションであって、概算金額を保証するものではありません。

なお、不相当に高額な部分については、役員報酬の損金算入が否認されるおそれもあるため、金額を設定する際には注意が必要です。

役員報酬の設定金額が高すぎる場合のリスクについては、下記の記事で詳しく解説しています。

関連記事:役員報酬が高すぎる中小企業が抱えるリスク|相場や適切な決め方も解説

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表)

参考:渋谷区(令和7年度 特別区民税・都民税〔住民税〕の算出方法)

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(No.1130 社会保険料控除)

参考:国税庁(No.1410 給与所得控除)

参考:財務省(所得控除に関する資料)

役員報酬にかかる所得税や住民税の計算ツールはありますか?計算方法が分からないので教えてください

役員報酬にかかる所得税の計算方法は、下表のとおりです。

一方、役員報酬にかかる住民税の計算方法は、下表のとおりです。

なお、住民税は上表の所得割とあわせて下表の均等割も徴収されるため注意しましょう。

役員報酬にかかる所得税の計算ツールについては、国税庁のホームページをご参照ください。

役員報酬にかかる住民税の計算ツールについては、居住地の自治体のホームページをご確認ください。たとえば、江東区では以下のような住民税試算システムを提供しています。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬にかかる住民税はいつから特別徴収しなければなりませんか?

役員報酬を支給し始めた年の翌年6月から住民税の特別徴収を行わなければなりません。住民税は前年の所得金額に基づいて計算されて、下表のような流れで特別徴収されています。

引用:総務省(納税義務者用の特別徴収税額決定通知書の記載内容の秘匿)

なお、下記のとおり、住民税の納付を毎月から年2回へと変更が認められるケースもあります。

給与の支払いを受ける者が常時 10 人未満の事業所は、申請により区市町村長の承認を受けることにより、毎月の納入から年 2 回の納入に変更することができます。

納期の特例の承認を受けた場合、個人住民税の特別徴収分の 6 月から 11 月までの分を 12 月 10 日までに、12 月から翌年 5 月までの分を 6 月 10 日までに納入します。

引用:東京都主税局(個 人 住 民 税 特別徴収の事務手引き)

ただし、上記の特例が認められた場合でも、役員報酬から住民税を毎月天引きしておく必要があるため注意しましょう。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

まとめ

今回は、役員報酬で税金がかからないのはいくらまでかを税金の種類とあわせて解説しました。

役員報酬には以下のような税金がかかります。

- 所得税

- 住民税

- 社会保険料

役員報酬に上記の税金がかからない年収の目安は、下表のとおりです。

| 税金の種類 | 非課税となる年収 |

| 所得税 | 160万円以下 |

| 住民税(単身者の場合) | 110万円以下 |

| 社会保険料 | 105万6,000円未満 |

上表のとおり、年収105万5,999円以下であれば、役員報酬に税金はかからないです。

役員報酬は税金がかからないように設定できますが、役員個人もしくは法人に税負担が偏ってしまって、全体として節税につながらないケースもあります。

インターネット上でも、役員報酬の手取り額や法人税の節税効果などをシミュレーションできますが、ご自身の状況にマッチした役員報酬を設定するうえで不十分です。

必要に応じて税理士の力も借りながら、入念なシミュレーションを行ったうえで、役員報酬の金額を決定しましょう。