こんにちは、法人設立の対応実績が豊富な税理士の植村拓真です。

会社を設立したばかりの方や、これから法人化を検討している方の中には、役員報酬は売上の何パーセントが適切なのかと悩んでいる方がいるのではないでしょうか。

役員報酬は適切に設定すると節税対策につながりますが、金額設定を誤ると納税額が多くなったり損金算入を否認されたりするおそれもあります。

上記のため、よく以下のようなご相談をいただきます。

そこで今回は上記のような方に向けて、役員報酬は売上の何パーセントが適切かについて金額の決め方や注意点とあわせて解説します。

適切な役員報酬額を設定して、節税効果を高めつつ税務調査のリスクを回避したい方向けの記事です。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬は売上の何パーセントが適切かはシミュレーション次第

「役員報酬は売上の20%以内が適切」といった情報をネットで目にしますが、すべての法人に当てはまるわけではありません。

利益率や税負担、社会保険料、資金繰りなどの影響などを考慮して、金額を設定する必要があります。

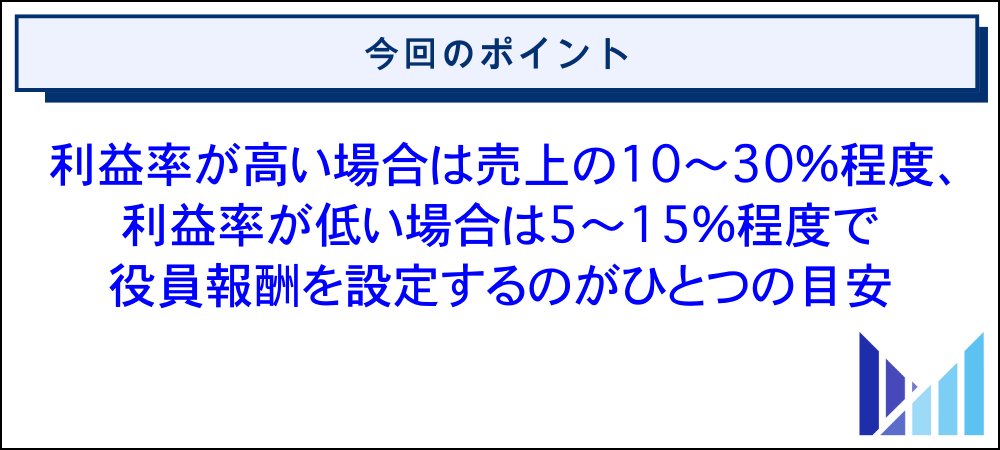

法人の資金繰りを考慮するなら、利益率が高い場合は売上の10〜30%程度、利益率が低ければ5〜15%程度に抑えるほうが安定につながる傾向があります。

成長段階の法人であれば、内部留保を優先して売上の5〜10%程度に設定するのが無難です。

役員報酬を増やせば法人税の負担は軽減されますが、社長個人の所得税や社会保険料の影響で手取りが減ってしまうおそれがあります。

また、事業拡大を計画している場合は法人で資金が必要です。役員報酬を低めに設定して法人に利益を残すようにしましょう。

「役員報酬は売上の20%以内」といった目安にこだわるのではなく、法人の利益率や税負担のバランスなどを考慮しつつ、手取り額を最大化できる適切な役員報酬を設定しましょう。

役員報酬のシミュレーションや金額ごとの一覧表は、以下の記事で紹介しております。

関連記事:役員報酬の手取りを増やす方法|シミュレーションや一覧表も掲載

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬は売上の何パーセントが適切か考える際の基礎知識と考え方

本項目では、役員報酬は売上の何パーセントが適切か考える際の基礎知識と考え方について、以下の観点に分けて解説します。

- そもそも役員報酬とは

- 役員報酬と会社員の給与の違い

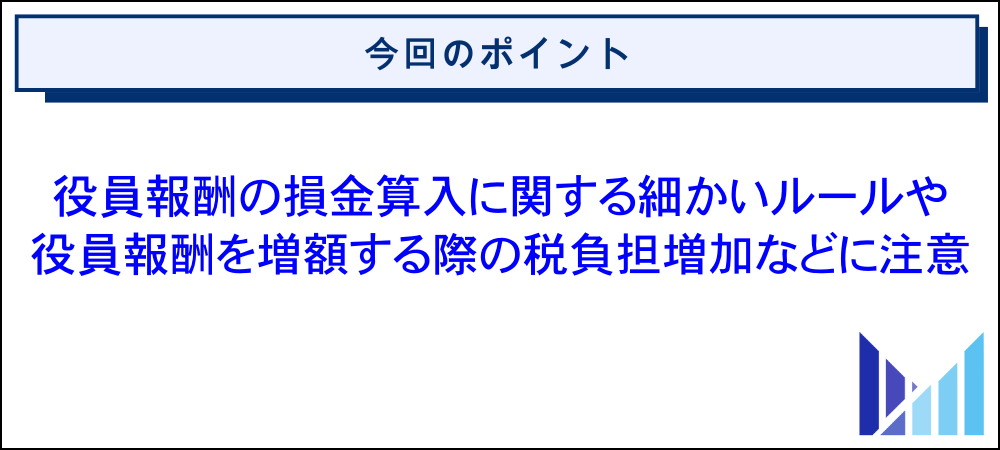

- 役員報酬の損金算入には厳しいルールが設けられている

- 不相当に高額な役員報酬は損金算入が認められない

- 報酬額増加で手取りを増やす際は税金に注意

- 自身が取りたい報酬額も考慮する

それでは、順番に見ていきましょう。

そもそも役員報酬とは

役員報酬とは、会社の経営に携わる役員に支払われる報酬を指します。役員とは、従業員として業務を遂行する立場ではなく、経営の意思決定を担う立場にある人を指します。

通常、役員報酬は会社の利益や財務状況に応じて決定されますが、税務上の取り扱いに注意が必要です。特に、支給する頻度が少なくても役員報酬とみなされる点に注意しましょう。

適切に設定しなければ税務調査の対象となるケースもあるため、慎重に決定する必要があります。

役員報酬と会社員の給与の違い

役員報酬は、株主総会で決議されて経営陣に対して支払われる報酬です。

あらかじめ決定した金額を一定の頻度で受け取る仕組みであり、途中で変更すると税務上の問題が生じる場合があります。

一方で給与や賞与は、会社と雇用契約を結んでいるスタッフが労働の対価として受け取るお金のことです。労働基準法や就業規則に基づいて、勤務時間や業績に応じて支給されます。

役員は雇用関係に基づかず、労働者としての保護も受けないため給与とは性質が異なります。

役員報酬の損金算入には厳しいルールが設けられている

役員報酬は以下に該当するものしか損金算入が認められていません。

引用:J-Net21(役員に対する給与と賞与はどう処理すればいいの?)

一方、役員報酬は役員の成果や責任などに応じて支給額が算定されるため、従業員給与と比べると支給できる金額の自由度が高いです。

上記のような性質上、意図的に税負担を軽減させる行為である租税回避に悪用されるおそれがあるため、役員報酬の損金算入には厳しいルールが設けられています。

損金算入の要件を満たしていない場合、役員報酬を支給しても法人税の節税効果は得られなくなってしまうため注意しましょう。

役員報酬の損金算入に関して不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

参考:国税庁(C1-23 事前確定届出給与に関する届出)

参考:国税庁(租税回避とは何か)

関連記事:役員報酬を活用した税金対策|法人で使える節税スキームもまとめて解説

不相当に高額な役員報酬は損金算入が認められない

不相当に高額だとみなされる部分については、役員報酬の損金算入が認められていません。

繰り返しになりますが、租税回避として悪用されないように、役員報酬の損金算入には厳しいルールが設けられています。

税務上のリスクを回避するため、役員報酬の支給額は同業他社と足並みを揃えるようにしましょう。

役員報酬の設定金額が高すぎる場合のリスクについては、下記の記事でさらに詳しく解説しています。

関連記事:役員報酬が高すぎる中小企業が抱えるリスク|相場や適切な決め方も解説

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

報酬額増加で手取りを増やす際は税金に注意

役員報酬を増やせば手取りも増えますが、税負担の増加に注意が必要です。所得税は累進課税制度のため、報酬額が増加するほど税率も高くなります。

所得税率45%と住民税10%を合算すると、最大55%の税率が適用されるため、法人に利益を残したほうが税率面で有利になるケースがあるので注意しましょう。

法人の経営目標や将来の事業展開を考慮したうえで、適切なバランスをとる必要もあります。

自社に合った適切な役員報酬の金額を決めるうえで、本記事の以下の項目も参考にしてみてください。

- 役員報酬は売上の何パーセントが適切かを考えるうえで参考になる支給相場

- 役員報酬は売上の何パーセントだけでなく今後の方針も考慮する

なお、報酬額を増加させる以外のやり方で役員報酬の手取りを増やす方法については、下記の記事で詳しく解説しています。

関連記事:役員報酬の手取りを増やす方法|シミュレーションや一覧表も掲載

自身が取りたい報酬額も考慮する

役員報酬を設定する際は税負担のみに注目するのではなく、自身が受け取りたい金額も考慮しましょう。

税負担を抑える目的で過度に報酬額を低く設定すると、経営者の収入が減少してしまい、事業目的やライフプランに悪影響を及ぼすおそれがあります。

経営者の性格にもよりますが、無理に役員報酬を抑えて収入が減少した影響で事業に対するモチベーションを失うくらいであれば、自身が取りたい報酬額も考慮して金額を決めるべきです。

所得が増えれば税率も上がりますが、経営目標と一致しているなら適切な選択だといえます。

役員報酬は税務上の最適化だけでなく、経営者個人の生活設計や資産形成なども考慮しながら決めましょう。

関連記事:役員報酬はいくらが得?節税対策と効果を最も高める方法を解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬は売上の何パーセントが適切かを考えるうえで参考になる支給相場

本項目では、役員報酬は売上の何パーセントが適切かを考えるうえで参考になる支給相場について、以下のカテゴリーに分けて解説します。

- 売上規模別

- 企業規模別

- 業種別

それでは、順番に見ていきましょう。

売上規模別

売上規模別の役員報酬の支給相場に関しては、中小企業庁が実施している中小企業実態基本調査の結果が参考になります。

下表は令和6年の確報を独自にまとめたものであり、示してある数値は令和5年度決算実績に基づく売上規模別の売上高人件費比率です。

| 売上規模 | 売上高人件費比率(平均値) |

| 500万円以下 | 約49.7% |

| 500万円超 1千万円以下 |

約36.9% |

| 1千万円超 3千万円以下 |

約28.3% |

| 3千万円超 5千万円以下 |

約25.2% |

| 5千万円超 1億円以下 |

約21.7% |

| 1億円超 5億円以下 |

約16.0% |

| 5億円超 10億円以下 |

約11.6% |

| 10億円超 | 約6.5% |

なお、上表の数値は役員報酬や従業員給与などが合算された数値であるため、売上規模別の役員報酬の支給相場を直接示すものではありません。

一人社長のケースであれば以下の観点を気にする必要はありませんが、従業員が複数名いるケースでは従業員給与と役員報酬の比率を考慮しなければなりません。

経営者は、従業員に比べれば比較にならないほど大きなリスクを背負っていますので、従業員よりも報酬が高いこと自体はおかしいことではありません。問題は、従業員から自分がどのように映っているかということです。自分たちは搾取されていると従業員が思ったら、モラルは大きく低下するでしょう。逆に、社長が食うにも困るような生活をしていたら、従業員はその会社に将来性を感じなくなるでしょう。

従業員の社長を見る目はシビアです。自身の報酬を決めるときには、従業員の目にどのように映るのかということを考慮に入れてください。

引用:J-Net21(役員報酬はどのように決めればよいのでしょうか?)

一般的に下記の比率を目安として役員報酬の年間支給額を決めれば、従業員からの不満は出にくいとされています。

役員報酬の総額:従業員給与の総額=25〜40%:75〜60%

以上を踏まえたうえで、売上の何パーセント程度で役員報酬を設定するのが適正かについて目安となる数値は、下表のとおりです。

| 売上規模 | 売上高に対する役員報酬の割合 |

| 500万円以下 | 12〜20%程度 |

| 500万円超 1千万円以下 |

9〜15%程度 |

| 1千万円超 3千万円以下 |

7〜11%程度 |

| 3千万円超 5千万円以下 |

6〜10%程度 |

| 5千万円超 1億円以下 |

5〜9%程度 |

| 1億円超 5億円以下 |

4〜6%程度 |

| 5億円超 10億円以下 |

3〜5%程度 |

| 10億円超 | 2〜3%程度 |

ご自身の売上規模と照らし合わせながら参考にしてみてください。

参考:e-Stat(中小企業実態基本調査)

参考:内閣府(第1-1-16図 大企業の役員報酬と従業員給与の格差)

参考:独立行政法人労働政策研究・研修機構(役員と従業員の報酬比の公表、義務化へ|イギリス:2018年8月)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

企業規模別

企業規模別の支給相場については、中小企業と上場企業に分けて解説していきます!

中小企業

中小企業における役員報酬の支給相場に関しては、国税庁が毎年実施している民間給与実態統計調査の結果が参考になります。

下表は令和5年分の調査結果を独自にまとめたものであり、示してある数値は2023年時点の株式会社における役員報酬の年間平均額です。

| 資本金額 | 男性 | 女性 | 合計 |

| 2,000万円未満 | 725万円 | 422万円 | 634万円 |

| 2,000万円以上 | 1,060万円 | 501万円 | 940万円 |

| 5,000万円以上 | 1,235万円 | 634万円 | 1,147万円 |

| 1億円以上 | 1,491万円 | 610万円 | 1,380万円 |

※1万円未満は切り捨て

上表はあくまで一般的な数値であるため、ご自身の事業におけるランニングコストや税負担なども加味しながら、適切な金額で役員報酬を設定していくのが重要です。

なお、役員報酬の設定金額が高すぎる場合のリスクについては、下記の記事で詳しく解説しています。

関連記事:役員報酬が高すぎる中小企業が抱えるリスク|相場や適切な決め方も解説

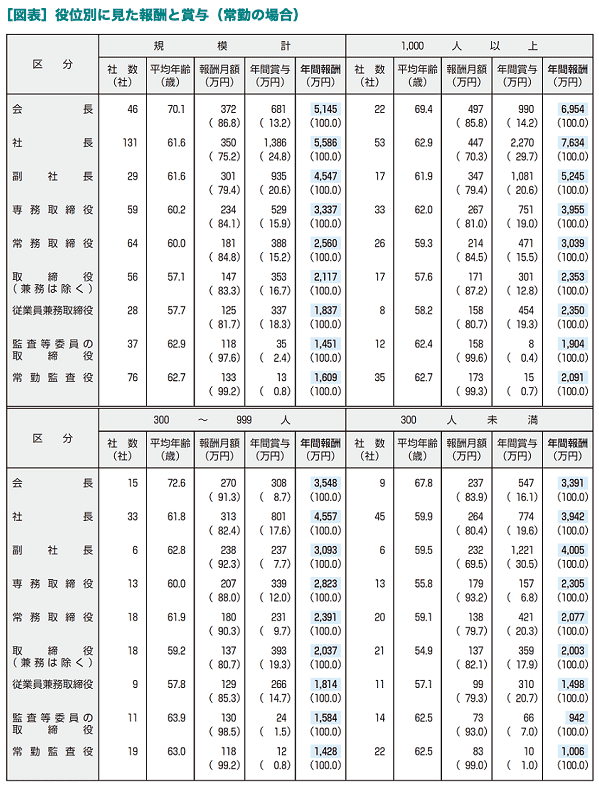

上場企業

下表は一般財団法人労務行政研究所が2023年に実施した、上場企業と上場企業に匹敵する非上場企業の合計3,903社を対象とした調査の結果です。

引用:株式会社労務行政(2023年役員報酬・賞与等の最新実態)

また、下記は株式会社日本総合研究所が、2020年4月1日〜2021年3月31日に提出された有価証券報告書を用いて実施した、役員報酬の支給実態に関する調査の要旨です。

東証一部・東証二部上場企業2,648社における社内取締役(執行役含む、監査等委員を除く)の平均年俸は3,282万円(内訳:基本報酬2,304万円、賞与588万円、株式報酬331万円、退職慰労金48万円、その他11万円)、社外役員の基本報酬水準は同635万円であった(加重平均値)。なお、東証一部・東証二部上場企業2,648社における各社の当期純利益に対する役員報酬総額の割合は6.1%であった(中央値)。

引用:日本総研(東証一部・二部上場企業における役員報酬の支給実態調査|2021年度版)

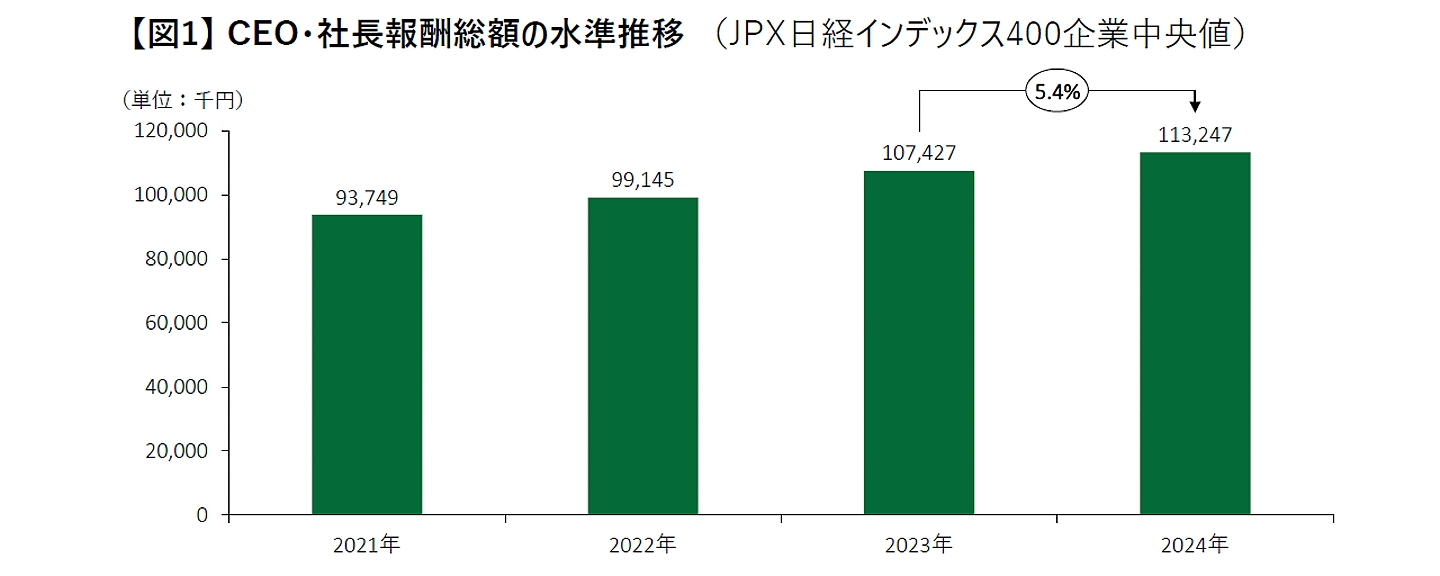

なお、デロイト トーマツ コンサルティング合同会社と三井住友信託銀行株式会社が共同で実施している調査においては、2024年の調査結果として以下のような報告がありました。

JPX日経インデックス400企業におけるCEO・社長の報酬総額(中央値)をみると、2024年は113,247千円と、前年の107,427千円から5.4%増となった【図1】。

引用:Deloitte(「役員報酬サーベイ〔2024年度版〕」の結果を発表)

引用:Deloitte(「役員報酬サーベイ〔2024年度版〕」の結果を発表)

参考:日本総研(TOPIX500社における役員報酬の支給実態調査|2024年度版)

参考:日本総研(グロース市場時価総額上位100社における役員報酬の支給実態調査 |2024年度版)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

業種別

業種別の役員報酬の支給相場については、人事院が実施している民間企業における役員報酬(給与)調査の結果が参考になります。

| 区分 | 役員報酬の年間平均額 | 該当業種 |

| 農業等 | 約2,509万円 | 農業、林業、漁業、鉱業、採石業、砂利採取業、建設業 |

| 製造業 | 約3,223万円 | 製造業 |

| 電気等 | 約2,526万円 | 電気・ガス・熱供給・水道業、医療、福祉、教育、学習支援業、学術研究、専門・技術サービス業、生活関連サービス業、娯楽業、宿泊業、飲食サービス業、複合サービス事業、サービス業 |

| 情報通信等 | 約2,539万円 | 情報通信業、運輸業、郵便業 |

| 卸売業等 | 約2,559万円 | 卸売業、小売業 |

| 金融業等 | 約2,703万円 | 金融業、保険業、不動産業、物品賃貸業 |

関連記事:役員報酬を決める際に税理士へ相談するメリット|適切な金額の決め方や相場も解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬は売上の何パーセントだけでなく今後の方針も考慮する

本項目で解説するのは、役員報酬は売上の何パーセントかだけでなく今後の方針も考慮して設定する重要性についてです。

役員報酬を決めるうえで考慮するべき今後の方針として挙げられるのは、以下のとおりです。

- 法人売却を目指す

- 事業規模の拡大を図りたい

- 今後、事業規模を拡大せずに現状維持を図りたい

- 借入金の返済をしていかなければならない

それでは、順番に見ていきましょう。

法人売却を目指す

役員報酬を必要以上に高額に設定すると、利益が減少して企業の評価額に悪影響を及ぼすため、適正な水準に抑えなければなりません。

特に、法人売却時にはキャッシュフローの安定性や収益の見通しなどが評価基準となるため、中長期目線での経営戦略を考慮する必要があります。

株式譲渡益の税負担は役員報酬で受け取る場合よりも低くなるため、法人売却で資産形成するなら、企業価値の最大化を最優先に考えた金額を設定しましょう。

事業規模の拡大を図りたい

事業規模を拡大する予定の場合、役員報酬は節税に焦点を当てるのではなく、利益の再投資を重視する必要があります。

目先の利益を最大化させていては事業規模を拡大できないため、設備投資やリクルート、広告費などの拡充に資金を回しましょう。

役員報酬を抑えるため社長個人の所得は減少してしまいますが、事業規模の拡大に必要な資金を確保すれば、安定した経営を実現させやすいです!

今後、事業規模を拡大せずに現状維持を図りたい

しかし、スタッフを雇用している場合、社長自身が現状維持を目指していても、スタッフも同じ考えとは限りません。

待遇向上や職場環境の改善を求める声が挙がっている場合、役員報酬額を抑えて法人に資金を残して、スタッフの意欲や満足度向上に費やすかを検討する必要があります。

また、役員報酬を現状維持を前提として設定するのはひとつの選択肢ですが、法人を安定させるためには一定の成長が欠かせません。

長期目線で事業継続を実現させるためにも、法人の一部利益を再投資して事業の現状維持と発展を両立させましょう。

関連記事:合同会社の一人社長が給料(役員報酬)を設定する際のルールと決め方

借入金の返済をしていかなければならない

借入金の返済をしていかなければならない場合も、役員報酬を売上の何パーセントにするかこだわり過ぎないように注意しましょう。

役員報酬の設定金額は会社の資金繰りにも影響を与えるため、売上の何パーセントといった機械的な決め方をした場合、返済に充てる資金が不足してしまうおそれがあります。

借入金の返済をしていかなければならない場合は、資金繰りを悪化させるリスクの低い金額で役員報酬を設定するのが大切です。

売上から返済資金やランニングコストなどを差し引いて、手元に残るお金を試算したうえで役員報酬を決めましょう。

弊所では、役員報酬の金額シュミレーションを実施しておりますので、ご自身の状況にマッチした設定金額を知りたい方は、お気軽にご相談くださいませ!

関連記事:役員報酬を決める際に税理士へ相談するメリット|適切な金額の決め方や相場も解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬は売上の何パーセントが適切かに関するよくある質問

最後に、役員報酬は売上の何パーセントが適切かに関するよくある質問をご紹介します。

内容は随時追記します。

役員報酬の設定金額によって法人税や社会保険などに影響は出ますか?

役員報酬の設定金額は法人税や社会保険などの負担額に影響を与えます。役員報酬の設定金額が税金や社会保険料などに及ぼす影響は、下表のとおりです。

| 役員報酬の設定金額 | 高い | 低い |

| 法人税額 | 少なくなる | 多くなる |

| 社会保険料 | 多くなる | 少なくなる |

| 将来受け取れる年金額 | 多くなる | 少なくなる |

| 所得税額 | 多くなる | 少なくなる |

| 住民税額 | 多くなる | 少なくなる |

関連記事:役員報酬で税金がかからないのはいくらまで?税金の種類もあわせて解説

関連記事:役員報酬を8万円に設定するメリットは税金や社会保険料の節約にあり!

スタートアップ企業の場合、役員報酬は売上の何パーセントにするのが適切でしょうか?

スタートアップ企業の場合も、役員報酬を売上の何パーセントで設定するのが適切かについては、一概にはいえません。

特に、PMF(プロダクトマーケットフィット)を達成して、事業が軌道に乗るまでの間は役員報酬の支給額を最小限に抑えるケースも多いです。

アーリー期を抜けてミドル期に入ったあたりから、節税対策も兼ねて役員報酬の支給額を増やし始めるケースも多いです。

また、ストックオプション税制のメリットに注目して、役員報酬よりもインセンティブ報酬のほうに重きを置くケースもあります。

参考:経済産業省(スタートアップ政策について)

参考:経済産業省(インセンティブ報酬ガイダンス)

参考:経済産業省(ストックオプション税制)

参考:国税庁(ストックオプションに対する課税|Q&A)

参考:国税庁(No.1543 税制非適格ストック・オプションに係る課税関係について)

関連記事:役員報酬をなしにするデメリットと注意点|決める手順も解説

関連記事:役員報酬なしの社会保険の加入義務は?合同会社の一人社長向けにも解説

創業初期ですが、役員報酬は売上の何パーセントくらいに設定するのが適切でしょうか?

創業初期は役員報酬を売上の何パーセントに設定するかに囚われすぎず、資金繰りを最優先に考えて役員報酬の支給額を決めましょう。

特に、創業初期は売上が不安定な状態に陥りやすいため、運転資金の確保が重要となります。状況に応じて、役員報酬の支給を最小限に抑えて、資金繰りの安定につなげましょう。

事業が軌道に乗るまでの間は、役員報酬の金額設定において慎重な判断が求められます。

関連記事:創業融資・資金調達支援サービスについて

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

予想以上に売上が伸びたので役員報酬の支給額を増やしても問題ないでしょうか?

期首から3か月を過ぎたタイミングで役員報酬の支給額を変更する場合、変更した差額分については損金算入が認められませんので注意しましょう。

繰り返しになりますが、租税回避に悪用されるのを防ぐため、役員報酬の損金算入には厳しいルールが設けられています。

たとえば、下表のケースでは期首から3か月を過ぎて役員報酬を増額したため、10月以降の毎月20万円分は損金算入できません!

引用:J-Net21(役員に対する給与と賞与はどう処理すればいいの?)

なお、期中に役員報酬の支給額を変更した場合の損金算入に関する個々の事例については、国税庁のホームページもご参照ください。

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

参考:国税庁(租税回避とは何か)

関連記事:役員報酬を活用した税金対策|法人で使える節税スキームもまとめて解説

節税効果が最も高まる役員報酬の金額はシュミレーションできますか?決め方のコツも知りたいです!

節税効果が最も高まる役員報酬の金額はシュミレーションできます。

資金繰りや役員の生活費なども考慮しながら、法人と個人に残るお金を最大化させられる役員報酬の設定金額はいくらかを、細かく探っていくのが決め方のコツです。

節税効果が最も高まる役員報酬の金額をシミュレーションする際は、以下の負担額を総合的に比較します。

- 法人税

- 所得税

- 住民税

- 社会保険料(役員負担分)

- 社会保険料(会社負担分)

なお、売上総利益の額や受けられる所得控除や税額控除の有無などによっても、役員報酬の最適な設定金額は異なってくるため注意しましょう。

関連記事:役員報酬はいくらが得?節税対策と効果を最も高める方法を解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

役員報酬が高すぎる中小企業は税務署から指摘されますか?売上に対する適正な割合は決められていますか?

役員報酬が高すぎる中小企業は税務署から指摘されるリスクがあります。

万が一、不相当に高額だとみなされた場合は、該当する部分の損金算入が否認されるため、追徴課税が発生するおそれがあります。

売上に対する適正な割合は決められていませんが、役員報酬の支給額は同業他社と足並みを揃えるように意識しましょう。

本記事の役員報酬は売上の何パーセントが適切かを考えるうえで参考になる支給相場の項目もご参照ください。

参考:国税庁(No.5211 役員に対する給与|平成29年4月1日以後支給決議分)

参考:国税不服審判所(過大報酬の判定 | 公表裁決事例等の紹介)

経営上適正とされる人件費は売上の何パーセントくらいでしょうか?

下表のとおり、人件費は売上の13〜14パーセント程度に収めるのが一般的です。

引用:独立行政法人労働政策研究・研修機構(企業経営、分配率:主要労働統計指標)

なお、上表のデータは金融業と保険業を除くすべての業種をあわせた数値である点に注意しましょう。

飲食業やサービス業などの労働集約型の業種では、売上に対する人件費の割合が高くなる傾向があります。

業種ごとの適正な人件費率については、日本政策金融公庫が実施している小企業の経営指標調査のデータも参考にしてみてください。

年商5,000万の一人社長の給料(役員報酬)は売上の何割くらいで設定するのがおすすめですか?

年商5,000万の一人社長の給料(役員報酬)は、売上の1割くらいで設定するのがおすすめです。

一人社長の給料(役員報酬)を、売上の何割くらいで設定するかについて考える際は、法人と個人に残せるお金を最大化できる支給額かどうかに着目しましょう。

下記の前提条件に基づいて、年商5,000万の一人社長の給料(役員報酬)は、いくらが得かについてシミュレーションしていきます。

- 役職:経営者(1人社長)

- 資本金:1,000万円未満

- 年齢:40〜64歳

- 本店所在地:東京都渋谷区

- 居住地:東京都渋谷区

- 家族構成:単身者

- 適用する所得控除:社会保険料控除と基礎控除

たとえば、粗利率60%(売上総利益3,000万円)のケースにおけるシミュレーション結果は、下表のとおりです!

また、粗利率40%(売上総利益2,000万円)のケースにおけるシミュレーション結果は、下表のとおりです。

粗利率が40〜60%のケースでは、売上の1割程度を一人社長の給料(役員報酬)に充てると、個人の手取りと法人の純利益との合計額を最大化させられます。

なお、以上はあくまでシミュレーションであるため、概算金額を保証するものではありません。

参考:国税庁(第3節 保険料等|社会保険料の損金算入の時期)

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表)

参考:渋谷区(令和7年度 特別区民税・都民税〔住民税〕の算出方法)

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(No.5759 法人税の税率)

参考:国税庁(No.1130 社会保険料控除)

参考:国税庁(No.1410 給与所得控除)

参考:国税庁(No.1199 基礎控除)

参考:財務省(所得控除に関する資料)

参考:国税庁(地方法人税の税率の改正のお知らせ)

参考:東京都主税局(法人事業税・法人都民税)

参考:東京都主税局(特別法人事業税)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

建設業の相場として売上の何パーセントが給料や役員報酬に充てられていますか?

建築業では売上の31.5パーセント程度が給料や役員報酬に充てられています。

売上の何パーセントが給料や役員報酬に充てられているのかに関して、建築業の相場を把握したい場合は、日本政策金融公庫が実施している小企業の経営指標調査のデータが参考になります。

下表は2024年度に実施された調査のデータを、売上高の規模別に独自でまとめたものです。

| 売上高の規模 | 売上高人件費比率(平均値) |

| 5,000万円未満 | 39.8% |

| 5,000万円以上 1億円未満 |

31.2% |

| 1億円以上 2億円未満 |

25.3% |

| 2億円以上 | 19.8% |

飲食店経営において売上の何パーセントが給料に充てられているのが適正かを計算する方法はありますか?

飲食店経営において、売上の何パーセントが給料に充てられているのが適正かを判断する際には、以下の計算式を使います。

人件費 ÷ 売上高 ✕ 100

上記の計算式で算出された数値を、売上高人件費比率といいます。

下表は日本政策金融公庫が2023年度に実施した小企業の経営指標調査のデータから、飲食店経営における売上高人件費比率の平均値を、従業員の規模別に独自でまとめたものです。

| 従業員の規模 | 一般飲食店 | 遊興飲食店 |

| 1~4人 | 37.3% | 40.8% |

| 5~9人 | 37.4% | 45.5% |

| 10~19人 | 43.2% | 43.3% |

| 21~49人 | 43.2% | 42.2% |

ご自身の事業規模と照らし合わせながら参考にしてみてください!

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

まとめ

今回は、役員報酬は売上の何パーセントが適切かについて金額の決め方や注意点とあわせて解説しました。

役員報酬を増やせば手取りも増えますが、所得税や住民税の負担も増加するため、法人税とのバランスを考慮しなければなりません。

また、自社に合った適切な役員報酬を決めるには、単に売上の何パーセントを設定するかではなく、法人の方針や経営戦略を踏まえた判断が必要です。

インターネット上では「売上の20%以内が適切」といった情報を見かけますが、利益率や資金繰り、事業方針などによって適切な割合は異なります。

ご自身が受け取りたい金額を決めたうえで、税負担のバランスや法人の方針、スタッフを雇用している方はスタッフの意見なども考慮して、シミュレーションを実施して決定しましょう。