こんにちは、BOOTHに強い税理士の植村拓真です。

税理士法人植村会計事務所では、BOOTHに出品しているクリエイターの方から、税務に関するご相談をいただく機会が多いです。たとえば、次のようなご質問をよくいただきます。

本記事を読んでいるクリエイターの方の中にも、同様の疑問やお悩みを抱えている方がいらっしゃるかもしれません。

そこで今回は、BOOTHの売上を確定申告する際の注意点からやり方まで解説します。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

BOOTHの売上を確定申告する際の注意点

本項目では、BOOTHの売上を確定申告する際の注意点について解説します。

BOOTHの売上を確定申告する際には、以下の点に注意が必要です。

- 決済手数料の仕訳処理

- 売上金額の計算や計上時期

- 在庫は棚卸資産として管理

- 副業クリエイターは本業の給与所得もあわせて申告

- 特定商取引法に基づく表記は記載しておくのが原則

それでは、順番に見ていきましょう。

決済手数料の仕訳処理

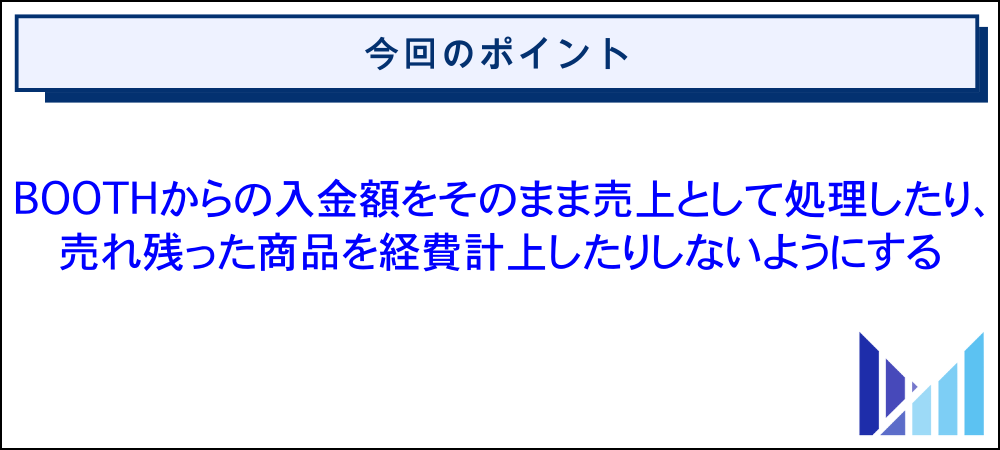

BOOTHの売上はサービス利用料や振込手数料が差し引かれて入金されるケースが多いですが、入金額をそのまま売上として仕訳しないように注意しましょう。

| 借方 | 貸方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 売掛金 | 10,000円 | 売上高 | 10,000円 | BOOTH11月◯日分売上 |

翌月20日以降に売上が銀行振込で入金された際には、下表のような仕訳を行います。

| 借方 | 貸方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 普通預金 | 9,195円 | 売掛金 | 10,000円 | BOOTH11月◯日分売上 |

| 支払手数料 | 805円 | サービス利用料605円、振込手数料200円 | ||

以上のように、サービス利用料や振込手数料などは、必要経費として計上して、BOOTHの売上を正確に仕訳しましょう。

参考:BOOTHヘルプセンター(売上にかかるサービス利用料が知りたい)

参考:BOOTHヘルプセンター(倉庫発送手数料が知りたい)

参考:BOOTHヘルプセンター(振込手数料はいくらですか?)

参考:BOOTHヘルプセンター(売上はいつ受け取ることができますか?)

参考:国税庁(帳簿の記帳のしかた)

参考:国税庁(No.2210 必要経費の知識)

関連記事:確定申告が全くわからない方へ|やり方や相談先について税理士が解説

売上金額の計算や計上時期

繰り返しになりますが、BOOTHから入金された金額を、そのまま売上として扱わないように注意しましょう。サービス利用料や振込手数料などが差し引かれる前の金額が売上です。

また、売上の計上時期については、下記のように定められています。

その年において収入すべき金額は、年末までに現実に金銭等を受領していなくとも、「収入すべき権利の確定した金額」になります。したがって、実際に金銭等を受領したか否か、また、代金を請求したか否かは関係がありません。

引用:国税庁(No.2200 収入金額とその計算)

売上の計上時期は、ご自身の銀行口座に入金された日ではなく、商品が購入されて売上が確定した日です。

たとえば、12月末までにBOOTHで商品が売れて、入金が翌年になるものについては、今期の売上に含める必要があります。

万が一、売上の申告漏れがあった場合は、加算税や延滞税などのペナルティが科されるおそれもあるため注意しましょう。

参考:J-Net21(会計の発生主義や現金主義、実現主義について教えてください。)

参考:国税庁(こんな収入の申告漏れにご注意)

参考:BOOTHヘルプセンター(売上はいつ受け取ることができますか?)

参考:国税庁(延滞税の計算方法)

参考:財務省(加算税制度の概要①|基本情報)

関連記事:クリエイター向けの税理士の選び方|税務やインボイス制度の丸投げに対応

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

在庫は棚卸資産として管理

在庫は棚卸資産として管理するため、売れ残った商品は必要経費として計上できない点に注意しましょう。

印刷単価500円で1,000部発行したケースで、500部しか売れなかった場合は、25万円分のみ経費計上できます。

500円(印刷単価)✕ 500部(販売部数)= 25万円(今期経費計上できる印刷代)

売れ残った25万円分については、期末商品棚卸高として扱います。

500円(印刷単価)✕ 1,000部(発行部数)ー 25万円(今期経費計上分)= 25万円(期末商品棚卸高)

在庫の計算に関して不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:J-Net21(いまある在庫の金額は、どうやって計算すればよいでしょうか?)

参考:J-Net21(棚卸しの目的とその重要性について教えてください。)

参考:中小企業庁(「棚卸資産」は、どのように取り扱いますか?)

関連記事:ECサイト・ネットショップに強い税理士の後悔しない選び方

副業クリエイターは本業の給与所得もあわせて申告

BOOTHの売上を確定申告する際、副業クリエイターの方は、本業の給与所得もあわせて申告します。

確定申告では、1月1日〜12月31日までの1年間に得たすべての所得を合算して、納める税金を確定させる必要があるためです。

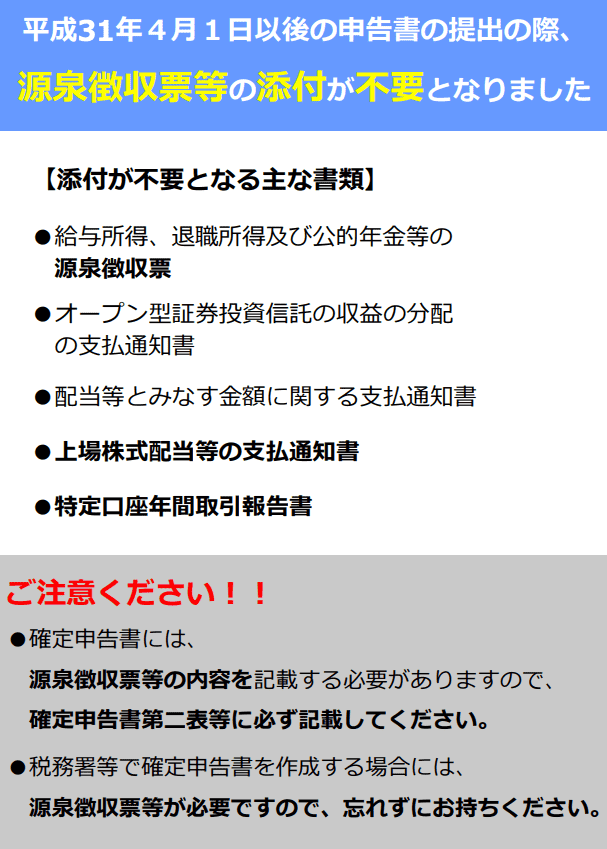

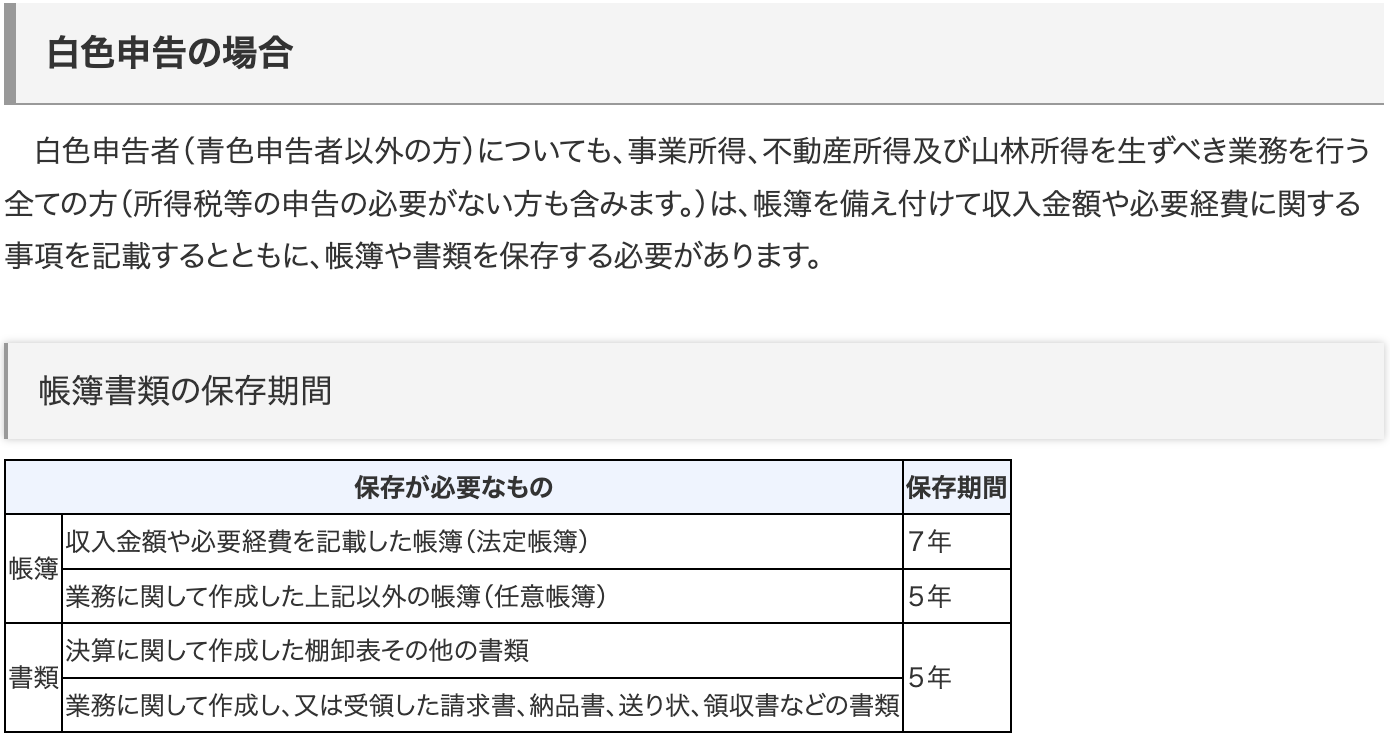

勤務先から受け取った源泉徴収票を手元に用意して、給与所得の金額や源泉徴収税額を、確定申告書に転記します。

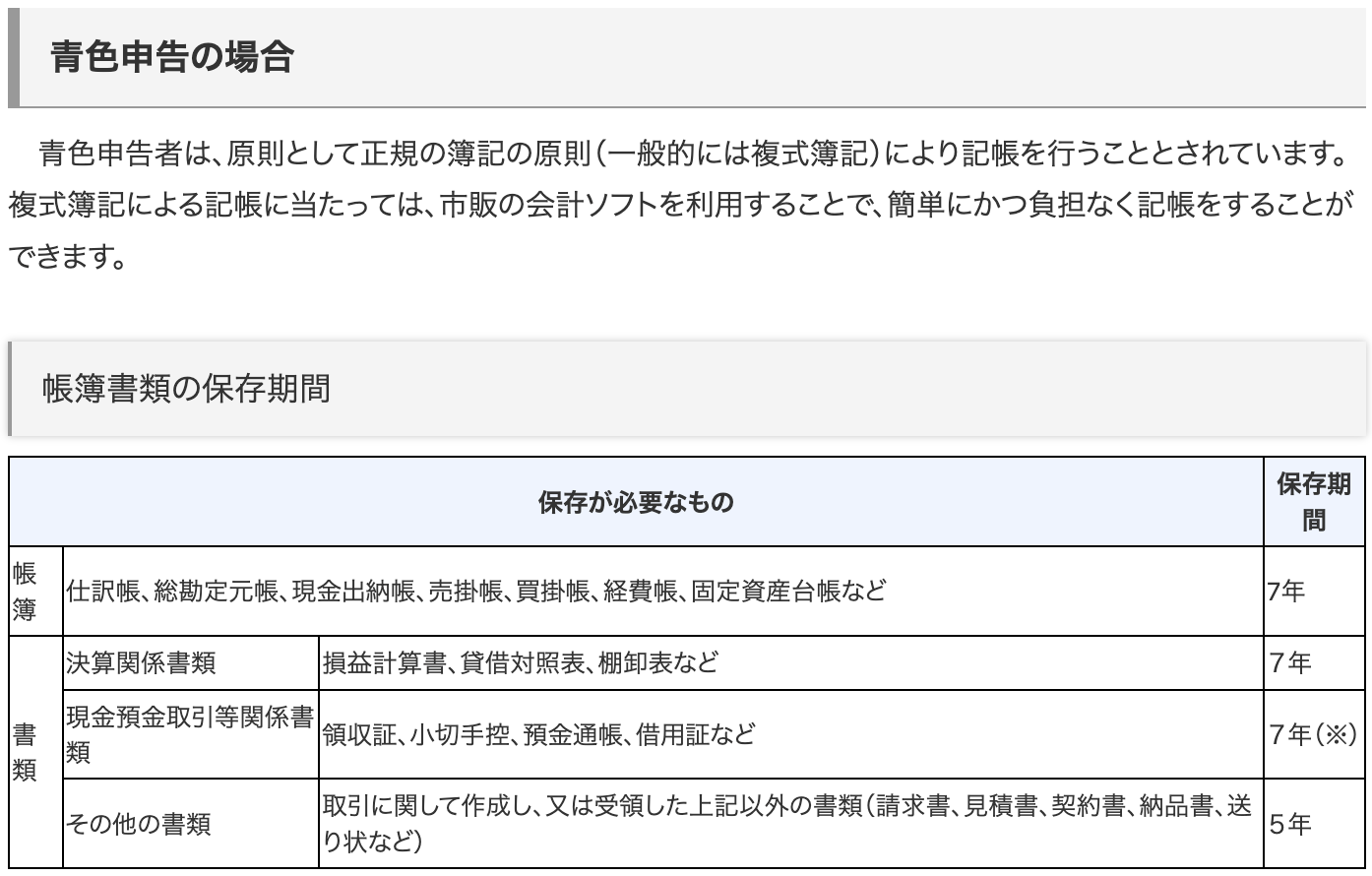

源泉徴収票は納税地を所轄する税務署へ提出する必要はありませんが、下表のとおり、定められた期間保存しておかなければなりません。

関連記事:サラリーマンの副業に強い税理士に依頼するメリット・デメリットと選び方を徹底解説

特定商取引法に基づく表記は記載しておくのが原則

BOOTHに出品する際は、特定商取引法に基づく表記を記載しておくのが原則です。BOOTHヘルプセンターにも、以下のような記載があります。

BOOTHでの商品販売は、インターネット上での通信販売である以上、ショップオーナーによる特定商取引法に基づく表記は必要です。

引用:BOOTHヘルプセンター(特定商取引法に基づいて、自分の連絡先や住所などを記載しなければなりませんか?)

特定商取引法は、事業者による違法・悪質な勧誘行為等を防止し、消費者の利益を守ることを目的とする法律です。 具体的には、訪問販売や通信販売等の消費者トラブルを生じやすい取引類型を対象に、事業者が守るべきルールと、クーリング・オフ等の消費者を守るルール等を定めています。

引用:特定商取引法ガイド(特定商取引法とは)

特定商取引法に基づく表記は、BOOTHの管理画面で設定できます。BOOTHに関連する特定商取引法の規定については、消費者庁の特定商取引法ガイドもご参照ください。

参考:BOOTHヘルプセンター(特定商取引法に基づく表記とは何ですか?)

参考:e-Gov(特定商取引に関する法律 第七章 罰則)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

BOOTHで得た売上の確定申告で副業がバレるリスクを回避する方法

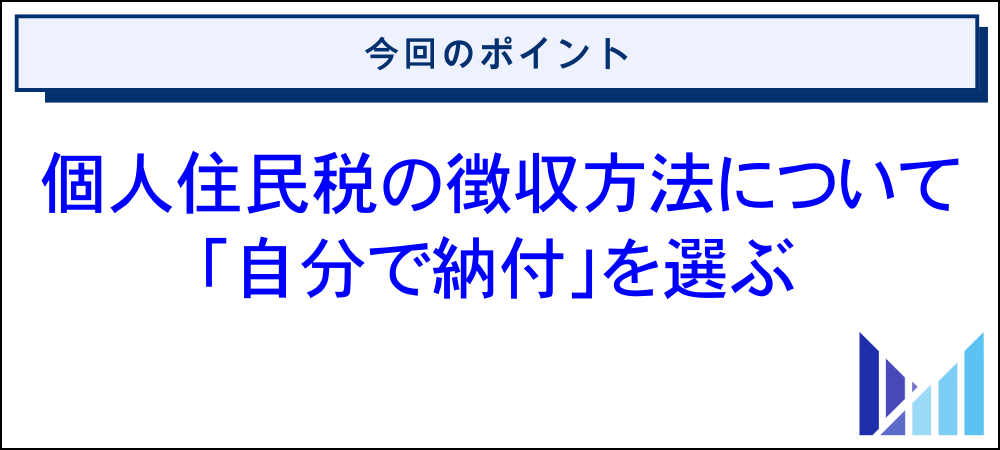

BOOTHで得た売上の確定申告で副業がバレるリスクを回避したい場合は、個人住民税の徴収方法について「自分で納付」を選ぶようにしましょう。

万が一、特別徴収を選択してしまうと、下表のような流れで個人住民税が徴収されるため、副業がバレるリスクが高まる点に注意しましょう。

引用:総務省(納税義務者用の特別徴収税額決定通知書の記載内容の秘匿)

特別徴収のケースでは、お住まいの市区町村から勤務先に交付される税額通知書に、BOOTHの副業収入によって生じた個人住民税も合算された金額が記載されています。

上記のため、勤務先に個人住民税の税額変化を気づかれて、副業収入があるのではないかと疑念を抱かれてしまうおそれがあります。

上記のケースでは、課される個人住民税が少なくなるため、勤務先に不審に思われるおそれがあります。

なお、BOOTHの副業がバレるリスクを最小限にしたいクリエイターの方は、以下の点も押さえるようにしましょう。

- SNSは本人が特定されないような運用をする

- 同僚や知人に副業について一切話さない

BOOTHで得た売上の確定申告で副業がバレるのが心配なクリエイターの方は、税理士への相談も検討してみましょう。

参考:国税庁(No.2250 損益通算)

参考:国税庁(No.2030 還付申告)

関連記事:副業の確定申告は税理士に相談!費用や副業バレ回避の方法も解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

BOOTHで得た売上の確定申告に関するよくある質問

最後に、BOOTHで得た売上の確定申告に関するよくある質問をご紹介します。内容は随時追記します。

Boothの売上はいくらから確定申告が必要ですか?

副業クリエイターの方の場合、Boothで得た所得金額が20万円を超えると、確定申告が必要です。

一方、専業クリエイターの方については、Boothで得た所得金額が基礎控除額の範囲内に収まらない場合に、確定申告が必要になります。

引用:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

なお、所得金額とは、Boothの総売上から必要経費を差し引いたあとの金額を指します。

引用:国税庁(所得税のしくみ)

参考:国税庁(確定申告が必要な方)

参考:国税庁(No.2210 必要経費の知識)

関連記事:pixivFANBOXで得た所得に確定申告が必要なケースや書き方を解説

関連記事:fantiaで発生した売上金の確定申告が必要なケース|やり方や必要経費も解説

BOOTHの売上を確定申告する際のやり方について教えてください!

- 売上管理CSVをダウンロードする

- 必要経費として計上する支出のレシートや領収書などを整理する

- 所得控除や税額控除を受ける場合は添付書類を集める

- 帳簿に誤りがないか点検する

- 確定申告書を作成する

- 納税地を所轄する税務署に確定申告書を提出する

- 納税する(または還付金を受け取る)

なお、確定申告書を作成する際には、国税庁の確定申告書等作成コーナーを活用するのがおすすめです。

画面の案内に沿って入力するだけで税額が自動計算されたり、出来上がった確定申告書をe-Taxで送信できたりするなどのメリットがあります。

参考:BOOTHヘルプセンター(過去に売れた商品や売上の明細を発行することはできますか?)

参考:BOOTHヘルプセンター(売上管理CSVで確認できる情報が知りたい)

参考:国税庁(確定申告が必要な方)

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(No.1100 所得控除のあらまし)

参考:国税庁(No.1200 税額控除)

参考:国税庁(帳簿の記帳のしかた)

参考:国税庁(No.2029 確定申告書の提出先|納税地)

参考:国税庁(所得税及び復興特別所得税の確定申告の手引き)

関連記事:パトロンサイトの税金について確定申告や副業バレを回避する方法とあわせて解説

BOOTHの売上を確定申告する際の書き方について教えてください!支払者の名称や法人番号、種目は何と記入すれば良いですか?

BOOTHの売上を確定申告する際、支払者の名称や法人番号などについては、以下のように確定申告書に記載しましょう。

- 支払者の名称:ピクシブ株式会社

- 法人番号:2011001046319

- 所在地:東京都渋谷区千駄ヶ谷4丁目23番5号JPR千駄ヶ谷ビル6F

たとえば、イラストや漫画、小説を出品しているケースであれば、確定申告書の種目欄には原稿料と記載するようにしましょう。

アクセサリーやぬいぐるみなどを出品しているケースであれば、確定申告書の種目欄にはデザイン料と記載します。

BOOTHの売上を確定申告する際、種目の書き方で判断に迷う場合は、税理士への相談も検討してみましょう。

参考:国税庁(第5 報酬・料金等の源泉徴収事務)

参考:国税庁(所得の内訳書)

参考:ピクシブ株式会社(オフィスフロア移転のお知らせ)

参考:国税庁法人番号公表サイト(ピクシブ株式会社の情報)

関連記事:フリーランスイラストレーターに強い税理士に相談する際の選び方から費用相場まで徹底解説

BOOTHで得た売上に確定申告が不要な場合でも、個人住民税の申告は必要ですか?

BOOTHで得た売上に確定申告が不要な場合でも、個人住民税の申告は必要です。下記のとおり、確定申告は個人住民税の申告も兼ねています。

所得税等の確定申告書を税務署に提出した方は、税務署から地方公共団体に確定申告書等のデータが送信されますので、改めて住民税や事業税の申告書を提出する必要はありません。

引用:国税庁(確定申告期に多いお問合せ事項Q&A|Q9 住民税や事業税の申告はどうなるのですか。)

上記の理由から、BOOTHで得た売上に確定申告の必要がない場合については、お住まいの市区町村へ個人住民税の申告を行う必要があります。

原則、個人住民税の申告期間は2月16日〜3月15日です。

参考:墨田区(住民税の申告について)

参考:横浜市(市民税・県民税の申告について|よくある質問)

参考:東久留米市(確定申告と住民税申告の違いについて知りたいです。確定申告をしたら住民税の申告もする必要がありますか。)

参考:世田谷区(住民税について)

Boothで売上がある場合は無職でも確定申告は必要ですか?

Boothで得た所得金額が95万円を超える場合は、無職の方でも確定申告が必要です。

繰り返しになりますが、所得金額とは、Boothの総売上から必要経費を差し引いたあとの金額を指します。

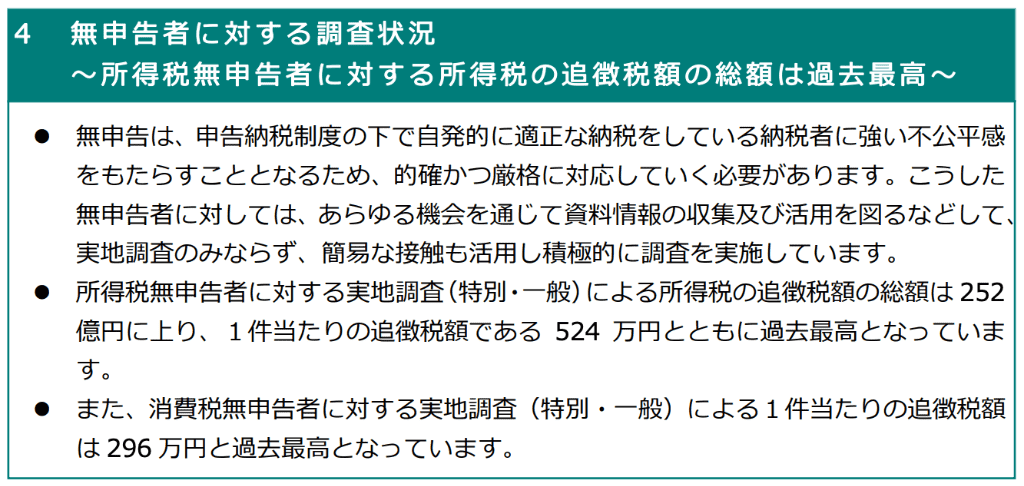

下表のとおり、無申告者に対する税務調査は積極的に実施されているため、確定申告が必要なケースに該当している場合は、期限内に申告を済ませるようにしましょう。

引用:国税庁(令和6事務年度 所得税及び消費税調査等の状況|p8)

Boothの売上を確定申告する際に不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(確定申告が必要な方)

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:国税庁(所得税のしくみ)

参考:国税庁(No.2210 必要経費の知識)

参考:墨田区(住民税の申告について)

参考:横浜市(市民税・県民税の申告について|よくある質問)

関連記事:無申告がバレる理由|確定申告していない人のペナルティと末路

関連記事:【個人事業主・法人対応】確定申告を税理士に丸投げする費用相場やメリット・デメリットを解説

Boothの売上を確定申告する際に源泉徴収票を使いますか?

副業クリエイターの方の場合は、Boothの売上を確定申告する際に、勤務先が発行する源泉徴収票が必要です。

給与所得の金額や源泉徴収税額を、確定申告書に転記するために、源泉徴収票を使用します。

なお、源泉徴収票は納税地を所轄する税務署へ提出する必要はありませんが、下表のとおり、定められた期間保存しておかなければなりません。

関連記事:確定申告の丸投げがフリーランスに必要なケースと費用相場を解説

BOOTHで得た売上の確定申告では、どのような支出が必要経費として認められますか?

BOOTHの売上に直接関係する支出であれば、必要経費として計上できます。

- BOOTHのサービス利用料や倉庫発送手数料

- 振込手数料

- 自宅から発送する際の送料や梱包資材費

- 同人誌の印刷代

- アクセサリーパーツの購入費用

なお、10万円以上のパソコンやペンタブレットを購入した場合は、法定耐用年数に応じて減価償却が必要です。

上記のため、取得年度に全額を経費計上できない点に注意しましょう。また、自宅兼事務所の家賃や水道光熱費を経費計上する場合は、家事按分を行う必要があります。

BOOTHの事業活動で使用している面積や時間などを基準に、合理的な按分割合を算出したうえで、事業に関連する部分のみを経費として計上します。

プライベートで使用している部分まで含めて経費計上すると、税務署から指摘されるリスクが高まるため注意しましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(No.2100 減価償却のあらまし)

参考:BOOTHヘルプセンター(売上にかかるサービス利用料が知りたい)

参考:BOOTHヘルプセンター(倉庫発送手数料が知りたい)

参考:BOOTHヘルプセンター(振込手数料はいくらですか?)

関連記事:VTuberが必要経費にできるもの一覧|節税のコツや副業バレ対策も解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

BOOTHの副業で得た所得金額が20万円以下であれば確定申告は不要ですか?

BOOTHの副業で得た所得金額が20万円以下であれば、確定申告は不要です。ただし、BOOTH以外のプラットフォームで売上が発生していないかを、念の為確認するようにしましょう。

万が一、申告漏れにあとから気づいた場合は、延滞税や加算税などのペナルティが科されるおそれもあるため注意が必要です。

参考:国税庁(確定申告が必要な方)

参考:国税庁(こんな収入の申告漏れにご注意)

参考:国税庁(延滞税の計算方法)

参考:財務省(加算税制度の概要①|基本情報)

参考:墨田区(住民税の申告について)

参考:横浜市(市民税・県民税の申告について|よくある質問)

関連記事:myfansで発生した収益の確定申告が必要なケース|副業がバレるリスクと対策も解説

関連記事:VTuberの確定申告はいくらから必要?無申告がバレる理由も解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

まとめ

今回は、BOOTHの売上を確定申告する際の注意点からやり方まで解説しました。

BOOTHの売上を確定申告する際には、以下の点に注意が必要です。

- 決済手数料は忘れずに仕訳処理を行う

- 入金額をそのまま売上として扱わない

- 売上の計上時期は入金日ではなく商品が購入された日

- 在庫は棚卸資産として管理する

- 副業クリエイターは本業の給与所得もあわせて申告する

- 特定商取引法に基づく表記は記載しておくのが原則

BOOTHの売上を確定申告する際には、主に以下のようなやり方で進めます。

- 売上管理CSVをダウンロードする

- 必要経費として計上する支出のレシートや領収書などを整理する

- 所得控除や税額控除を受ける場合は添付書類を集める

- 帳簿に誤りがないか点検する

- 確定申告書を作成する

- 納税地を所轄する税務署に確定申告書を提出する

- 納税する(または還付金を受け取る)

なお、BOOTHで得た売上の確定申告で副業がバレるリスクを回避したい場合は、個人住民税の徴収方法について「自分で納付」を選ぶようにしましょう。

確定申告書の第二表にある住民税・事業税に関する事項で、個人住民税の徴収方法を選択できます。