こんにちは、同人活動に強い税理士の植村拓真です。

税理士法人植村会計事務所では、同人活動を行っているクリエイターの方から、以下のような税務に関するご相談をよくいただきます。

本記事を読んでいるクリエイターの方の中にも、上記のような疑問や悩みを抱えている方がいらっしゃるのではないでしょうか。

そこで今回は、同人活動の収入を確定申告してないのがばれる理由から確定申告のやり方まで解説します。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

同人活動の収入を確定申告してないのがばれる理由と税務調査への備え

本項目では、同人活動の収入を確定申告してないのがばれる理由と税務調査への備えについて解説します。

同人活動の収入が増えていて、確定申告が必要な金額に達する見込みのあるクリエイターの方は、本項目の内容を参考にしてみてください。

確定申告してないのが税務署にばれる理由や経路

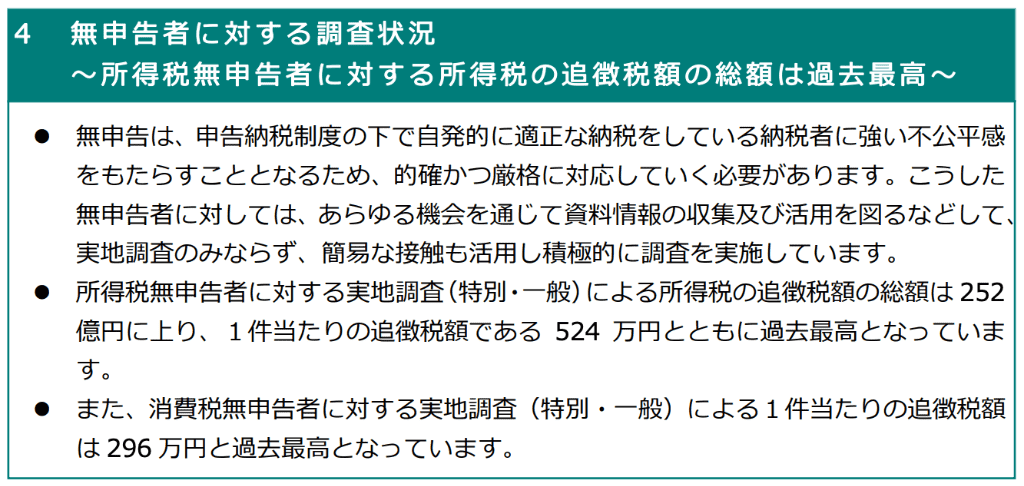

無申告者に対する税務調査は積極的に実施されているため、同人活動の収入を確定申告してないのが税務署にばれる確率は、年を追うごとに高まっています。

引用:国税庁(令和6事務年度 所得税及び消費税調査等の状況|p8)

無申告者に対する税務調査が行われるきっかけになるものとして、国税庁ホームページの情報提供フォームからのタレコミや、税務署によるSNSチェックなどが挙げられます。

また、報酬の支払い元が税務署に提出する支払調書の情報から、同人活動の収入を確定申告してないのがばれるケースも多いです。

支払調書に記載されている情報は、下表のとおり、国税総合管理(KSK)システムに蓄積されます。

システムの概要-画像.png)

国税総合管理(KSK)システムに蓄積されたデータも活用しながら、無申告者の特定が行われています。

特に、pixivFANBOXやBOOTHなどのプラットフォームを利用して、同人活動を行っているクリエイターの方は、税務調査の対象になりやすい傾向があるため注意しましょう。

システムの高度化-画像.png)

引用:国税庁(税務行政のデジタル・トランスフォーメーション-税務行政の将来像2023-〔令和5年6月23日〕p38)

参考:日本経済新聞(税務署の関心どこ?資金の流れ、突然の調査で慌てる前に)

参考:国税庁(課税・徴収漏れに関する情報の提供)

参考:国税庁(法定調書〔源泉徴収票、支払調書〕の作成と提出)

参考:国税庁(Ⅲ 納税者サービスの充実と行政効率化)

参考:e-Tax(基幹システムの刷新)

関連記事:無申告がバレる理由|確定申告していない人のペナルティと末路

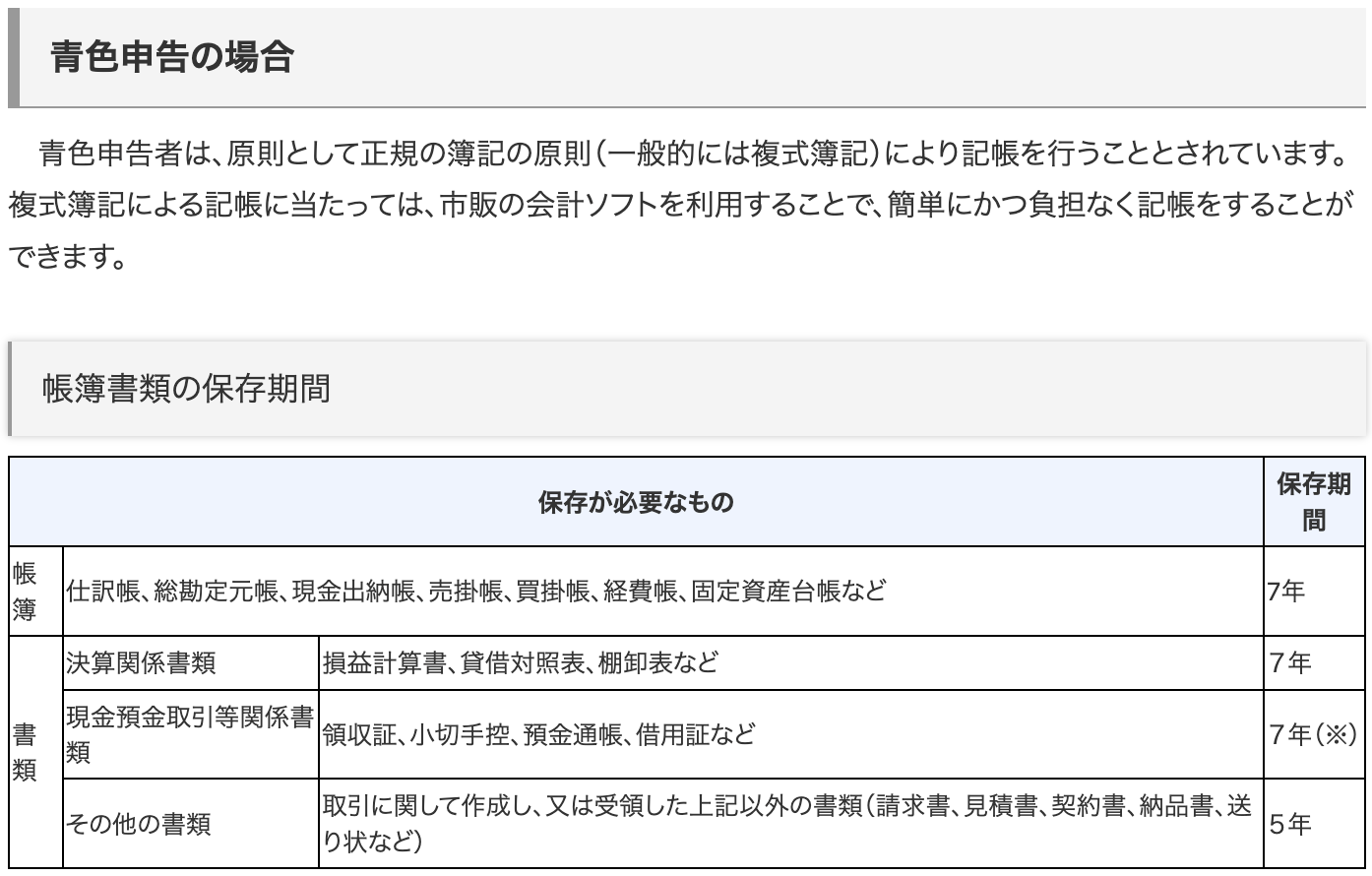

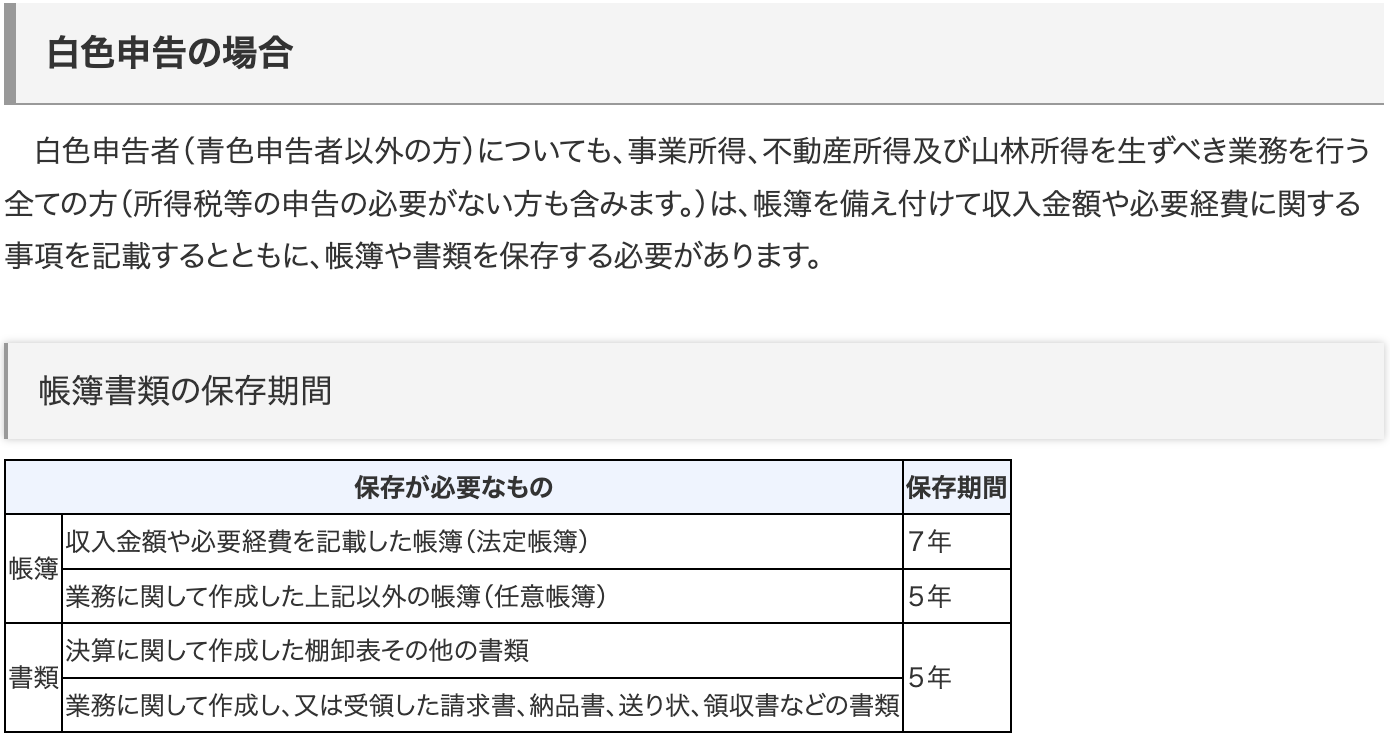

記帳と帳簿書類の保存を適切に行なって税務調査に備える

記帳と帳簿書類の保存を適切に行なって、いつ税務調査に入られても対応できるように、日頃から備えておくようにしましょう。

申告漏れが発生しないように、帳簿の記帳や点検を習慣化しておくのが大切です。

特に、コミックマーケットのような即売会では、現金取引となるケースも多いため、売上を正確に記録できるように工夫しましょう!

帳簿書類の保存期間は下表のとおりです。

必要経費を計上する際は、該当する支出のレシートや領収書などを、証憑書類として保管しておく必要があります。

なお、期末時点で売れ残っている同人誌やグッズなどについては、棚卸資産として計上しなければならないため、該当する事業年度の必要経費にできない点に注意しましょう。

参考:国税庁(帳簿の記帳のしかた〔事業所得者用〕)

参考:国税庁(No.2210 必要経費の知識)

参考:J-Net21(いまある在庫の金額は、どうやって計算すればよいでしょうか?)

参考:J-Net21(棚卸しの目的とその重要性について教えてください。)

参考:中小企業庁(「棚卸資産」は、どのように取り扱いますか?)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

同人活動で得た収入の確定申告に関する基礎知識

本項目では、同人活動で得た収入の確定申告に関する基礎知識について、以下の点に分けて解説します。

- 確定申告が必要な所得金額の目安

- 所得の種類と区分する際の基準

- 赤字でも確定申告するメリットと黒字だった際の注意点

- 必要経費にできる支出

- 確定申告に必要な書類と記帳のしかた

- 青色申告を選択すると得られるメリット

それでは、順番に見ていきましょう。

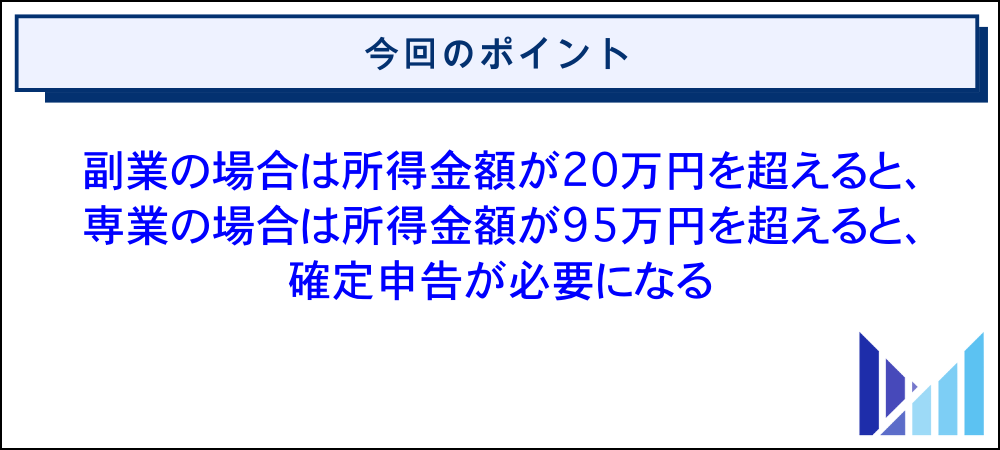

確定申告が必要な所得金額の目安

副業クリエイターの方の場合は所得金額が20万円を超えると、専業クリエイターの方の場合は所得金額が95万円を超えると、確定申告が必要です。

なお、所得金額とは、同人活動で得た収入金額から必要経費を差し引いたあとの金額を指します。

引用:国税庁(所得税のしくみ)

同人活動の収入を確定申告する際、必要経費として計上できる支出については、のちほど解説します。

参考:国税庁(確定申告が必要な方)

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:富里市(確定申告と住民税〔市民税・県民税〕申告は何が違うのですか?)

参考:墨田区(住民税の申告について)

参考:横浜市(市民税・県民税の申告について|よくある質問)

参考:岡山市(収入金額と所得金額とは、意味が違うのですか?)

参考:国税庁(No.2210 必要経費の知識)

関連記事:pixivFANBOXで得た所得に確定申告が必要なケースや書き方を解説

関連記事:Pixivリクエストの収入に確定申告が必要な金額の目安からやり方まで解説

所得の種類と区分する際の基準

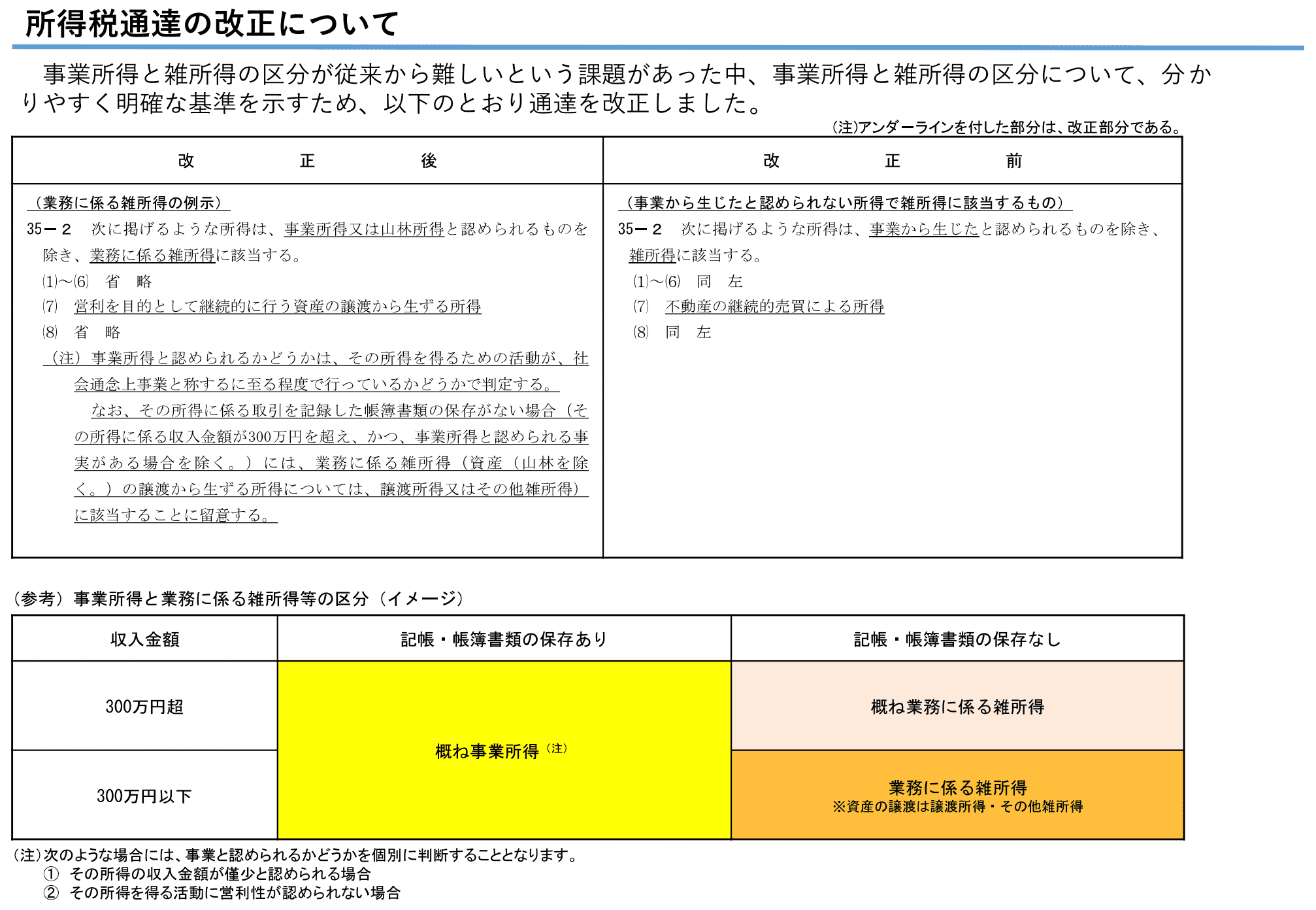

同人活動で得た収入の所得区分は、雑所得もしくは事業所得です。

下表のとおり、記帳と帳簿書類の保存があれば、同人活動の収入金額に関係なく事業所得に区分されます。

① その所得の収入金額が僅少と認められる場合

② その所得を得る活動に営利性が認められない場合

引用:国税庁(事業所得と雑所得の区分について)

同人活動で得た収入の所得区分に関して判断に迷う場合は、税理士への相談も検討してみましょう。

参考:国税庁(No.1300 所得の区分のあらまし)

参考:国税庁(No.1350 事業所得の課税のしくみ)

参考:国税庁(No.1500 雑所得)

関連記事:フリーランスイラストレーターに強い税理士に相談する際の選び方から費用相場まで徹底解説

関連記事:クリエイター向けの税理士の選び方|税務やインボイス制度の丸投げに対応

赤字でも確定申告するメリットと黒字だった際の注意点

- 青色申告を選択している場合:最大3年にわたって赤字を繰り越して控除できる

- 所得区分が事業所得に該当する場合:他の所得と損益通算ができる

特に、副業クリエイターの方の場合は、本業の給与所得と同人活動の赤字を損益通算できるため、所得税の還付が期待できます。

同人活動で黒字だった場合には、必要経費として認められる支出を漏れなく計上したり、所得控除を活用したりして、課税所得金額を抑えるようにしましょう。

引用:国税庁(所得税のしくみ)

下表のとおり、課税所得金額が多くなるにつれて、所得税の税率は上がるためです。

参考:国税庁(No.2070 青色申告制度)

参考:国税庁(No.1350 事業所得の課税のしくみ)

参考:国税庁(No.1500 雑所得)

参考:国税庁(No.2250 損益通算)

参考:国税庁(確定申告をすれば税金が還付される方)

参考:国税庁(令和6年分 所得税及び復興特別所得税の確定申告の手引き 損失申告用)

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(No.1100 所得控除のあらまし)

関連記事:【個人事業主・法人対応】確定申告を税理士に丸投げする費用相場やメリット・デメリットを解説

必要経費にできる支出

必要経費にできる支出は、同人活動で収入を得るために直接必要なもののみです。

たとえば、以下のような支出が、同人活動の必要経費として認められます!

- 同人誌の印刷代

- イベントの出展費用

- 同人作品を販売する際にかかる包装材料費や送料

- 同人作品を制作するのに必要な画材や資料の購入代金

- イベントへ参加する際の宿泊費や交通費

- 税理士へ依頼する際にかかる費用

繰り返しになりますが、必要経費を計上する際は、領収書やレシートなどの証憑書類を、定められた期間保存しておく必要があります。

必要経費として計上できるか判断に迷う支出がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:確定申告書等作成コーナー(令和7年分よくある質問|青色申告決算書・収支内訳書|必要経費)

関連記事:fantiaで発生した売上金の確定申告が必要なケース|やり方や必要経費も解説

確定申告に必要な書類と記帳のしかた

同人活動の収入を確定申告する際は、以下のような書類を集めて帳簿を作成します。

- 同人活動の収入を確認できる請求書や売上明細

- 同人活動で使用している銀行口座の入出金明細

- 必要経費にできる支出の領収書やレシート

下記のとおり、同人活動の収入については実現主義で、必要経費については発生主義で、帳簿に記帳するのが原則です。

実現主義は、発生主義のデメリットを補う方法で、収益については実際に確定した取引のみ計上するため、「取引の取消などによる影響を受けにくいこと」がメリットです。(中略)日本の会計基準では、「費用は発生主義で収益は実現主義で認識する」ことが、原則として定められています。

引用:J-Net21(会計の発生主義や現金主義、実現主義について教えてください。)

発生主義は取引が「発生した時点」で収益や費用を帳簿に記録する方法です。現金の受取や支払が実際に行われたかどうかではなく、契約など取引が発生した時点で計上することになります。

引用:J-Net21(会計の発生主義や現金主義、実現主義について教えてください。)

記帳のしかたの詳細については、国税庁動画チャンネルをご参照ください。

帳簿の内容に基づいて収支内訳書や青色申告決算書、確定申告書を作成していきますが、国税庁の確定申告書等作成コーナーを活用すれば、画面の案内に従って作成を進められるため便利です。

納税地を所轄する税務署に確定申告書を提出する際は、以下の添付書類が必要です。

- 収支内訳書(白色申告の場合)

- 青色申告決算書(青色申告の場合)

- 所得控除や税額控除を受ける際に必要な書類

- マイナンバーカードの写し(e-Taxで申告する場合は不要)

参考:国税庁(〔令和6年分 所得税及び復興特別所得税の確定申告の手引き〕申告書に添付・提示する書類)

参考:国税庁(確定申告書等の様式・手引き等〔令和7年分の所得税及び復興特別所得税の確定申告分〕)

参考:国税庁(帳簿の記帳のしかた〔事業所得者用〕)

参考:国税庁(令和7年分収支内訳書〔一般用〕の書き方)

参考:国税庁(令和7年分青色申告決算書〔一般用〕の書き方)

参考:国税庁(No.2029 確定申告書の提出先〔納税地〕)

参考:国税庁(申告書の提出)

参考:国税庁(Q10 過去に提出した確定申告書にマイナンバーを記載し、本人確認書類の写しを添付しましたが、今回提出する確定申告書にもマイナンバーの記載及び本人確認書類の添付が必要ですか。)

関連記事:確定申告が全くわからない方へ|やり方や相談先について税理士が解説

青色申告を選択すると得られるメリット

青色申告をすることができる方は、不動産所得、事業所得、山林所得のある方です。

引用:国税庁(No.2070 青色申告制度)

原則、青色申告は複式簿記での記帳が必要になるため、白色申告と比べると経理や税務会計に関する業務が煩雑になりますが、さまざまな税制上の優遇措置が設けられています。

たとえば、青色申告特別控除の最高額は65万円です。

また、同人活動で赤字が発生した場合は、最大3年にわたって赤字を繰り越せるため、翌期以降の黒字と相殺できます。

取得価額が30万円未満の減価償却資産については、年間の合計金額が300万円までであれば、取得した事業年度に全額を経費計上できる点も、青色申告のメリットです。

なお、青色申告で確定申告を行う場合は、所得税の青色申告承認申請書を、納税地を所轄する税務署へ事前に提出しておく必要があります。

参考:J-Net21(青色申告とはどのようなものですか?メリットは何でしょうか?)

参考:国税庁(はじめてみませんか?青色申告)

参考:中小企業庁(少額減価償却資産の特例)

参考:国税庁(No.2100 減価償却のあらまし)

参考:国税庁(A1-8 所得税の青色申告承認申請手続)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

同人活動の収入を確定申告してないのがばれると科されるペナルティの基礎知識

本項目では、同人活動の収入を確定申告してないのがばれると科されるペナルティの基礎知識について、以下の点に分けて解説します。

- ペナルティの種類

- 刑事罰が科されるリスク

- 期限後申告を早めに行うと科されるペナルティが軽くなる

それでは、順番に見ていきましょう。

ペナルティの種類

同人活動の収入を確定申告してないのがばれると科される主なペナルティは、以下のとおりです。

- 無申告加算税

- 延滞税

- 無申告重加算税

上記についてひとつずつ解説していきます。

無申告加算税

無申告加算税は申告期限を過ぎて確定申告を行った際に科されるペナルティです。

無申告加算税は納付すべき税金に対して、一定の税率を掛けて算出されます。

税務調査を受けたあとに期限後申告を行う場合、納付すべき税金に対する無申告加算税の税率は、以下のとおりです。

- 50万円以下の部分:15%

- 50万超〜300万円以下の部分:20%

- 300万円を超える部分:30%

なお、税務調査の事前通知後から税務調査が実施される前に期限後申告を行う場合、納付すべき税金に対する無申告加算税の税率は、下記のように定められています。

- 50万円以下の部分:10%

- 50万超〜300万円以下の部分:15%

- 300万円を超える部分:25%

参考:国税庁(No.2024 確定申告を忘れたとき)

参考:国税庁(申告と納税)

参考:財務省(加算税制度の概要①|基本情報)

参考:財務省(国税通則法等の改正)

延滞税

延滞税とは、納税が遅れた場合に科されるペナルティです。

法定納期限の翌日から納税が完了する日までの期間に応じて、延滞税は計算されます。延滞税の計算方法については、下表のとおりです。

なお、延滞税の割合については、下記のように定められています。

[令和3年1月1日以後の期間に対応する延滞税の割合]

① 納期限(※)までの期間及び納期限の翌日から2月を経過する日までの期間については、年「7.3%」と「延滞税特例基準割合+1%」の いずれか低い割合

② 納期限の翌日から2月を経過する日の翌日以後については、年「14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い割合

延滞税特例基準割合とは、各年の前々年の9月から前年の8月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として各年の前年の11月30日までに財務大臣が告示する割合に、年1%の割合を加算した割合をいいます。

引用:国税庁(延滞税の計算方法)

参考:国税庁(主な国税の納期限〔法定納期限〕及び振替日)

参考:国税庁(No.9205 延滞税について)

参考:国税庁(延滞税の割合)

無申告重加算税

同人活動の収入を確定申告してないうえに、隠蔽または仮装行為が認められる場合は、無申告加算税の代わりに無申告重加算税が課されます。

納付すべき税金に対する無申告重加算税の税率は40%です。

収入金額の計算に必要な請求書、納品書、売上伝票、領収書の控えや、必要経費の計算に必要な相手先発行の請求書、納品書、売上伝票、領収書、出金伝票など

引用:J-Net21(帳簿記帳の基本)

参考:国税庁(申告と納税)

参考:国税庁(無申告事案における重加算税の賦課要件)

参考:国税庁(無記帳者の重加算税について)

参考:国税庁(国税通則法 〔基礎編〕令和7年度版)

参考:e-Gov(国税通則法 第六十八条 重加算税)

参考:財務省(国税通則法等の改正)

参考:財務省(加算税制度の概要①|基本情報)

刑事罰が科されるリスク

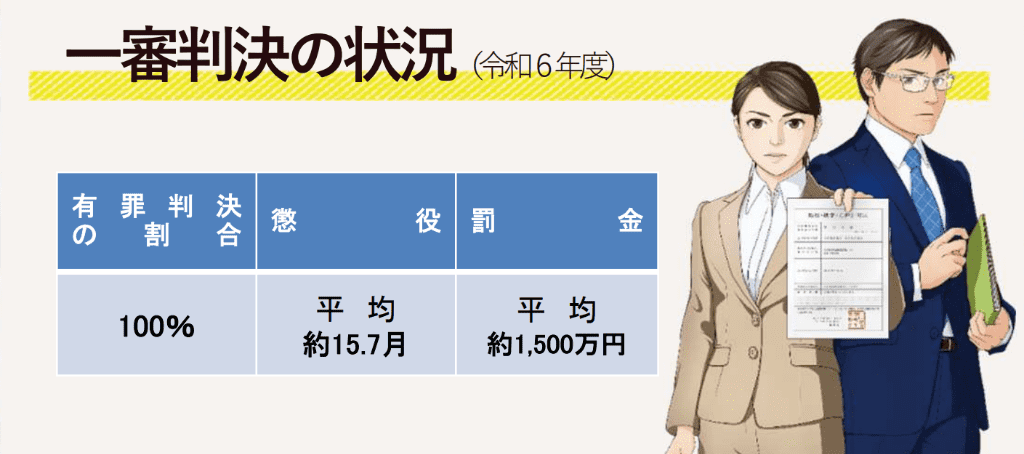

悪質な脱税行為を疑われる場合は査察調査が実施されて、刑事罰が科されるおそれがあります。

悪質な脱税をした者に対しては、査察調査という特別な調査を行い、税金を納めさせるだけでなく、懲役又は罰金という刑罰を科すための証拠収集を行います。

引用:国税庁(査察調査 我が国は納税者自身による適正な申告と納付に支えられています。)

令和6年度に実施された査察調査では、検察庁への告発が98件ありました。

悪質な脱税者に対して厳正な査察調査を実施し、98件を検察庁に告発しました。告発した査察事案に係る脱税総額は82億円であり、1件当たりの脱税額は84百万円でした。告発率は65.3%となりました。

引用:国税庁(令和6年度 査察の概要)

査察調査によって検察庁へ告発された場合、有罪判決が下される割合は100%です。

引用:国税庁(査察調査 我が国は納税者自身による適正な申告と納付に支えられています。)

納税者の自発的な申告・納税を前提とする申告納税制度の根幹を揺るがす無申告事案について積極的に取り組み、令和6年度は13件を告発しました。そのうち、不正行為はないものの、故意に申告書を提出しないで税を免れた単純無申告ほ脱事案は8件でした。

引用:国税庁(令和6年度 査察の概要)

参考:国税庁(第4章 犯則取締り)

参考:国税庁(申告と納税)

期限後申告を早めに行うと科されるペナルティが軽くなる

期限後申告のタイミングによっては、科されるペナルティが軽くなるケースがあります。

税務調査の事前通知前に期限後申告を行うと、納付すべき税金に対する無申告加算税の税率が5%になります。

上記のケースでも、法定納期限の翌日から納税が完了する日までの期間に応じて、延滞税が計算されて課されるため注意しましょう。

なお、下記の要件を満たしたうえで、法定申告期限から1か月以内に期限後申告を行った場合、無申告加算税は課されません。

(1) その期限後申告が、法定申告期限から1か月以内に自主的に行われていること。

(2) 期限内申告をする意思があったと認められる一定の場合に該当すること。

なお、一定の場合とは、次のイおよびロのいずれにも該当する場合をいいます。

イ その期限後申告に係る納付すべき税金の全額を法定納期限(口座振替納付の手続をした場合は期限後申告書を提出した日)までに納付していること。

ロ その期限後申告書を提出した日の前日から起算して5年前までの間に、無申告加算税または重加算税を課されたことがなく、かつ、期限内申告をする意思があったと認められる場合の無申告加算税の不適用を受けていないこと。

引用:国税庁(No.2024 確定申告を忘れたとき)

以上のように、同人活動の収入を確定申告してない場合でも、早めに期限後申告を行えば、科されるペナルティは軽くなります。

参考:国税庁(申告と納税)

参考:e-Gov(国税通則法 第六十六条 無申告加算税)

参考:財務省(加算税制度の概要①|基本情報)

参考:国税庁(国税通則法 〔基礎編〕令和7年度版)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

同人活動で得た収入の確定申告によって勤務先に副業がばれる理由と対策

本項目では、同人活動で得た収入の確定申告によって勤務先に副業がばれる理由と対策について解説します。

勤務先に同人活動がばれるリスクを回避したい副業クリエイターの方は、本項目の内容を参考にしてみてください。

個人住民税の変化によって同人活動が勤務先にばれるケースが多い

原則、個人住民税は特別徴収されるため、同人活動の収入による税額の変化によって、勤務先に副業がばれるケースが多いです。

個人住民税の特別徴収は、下表のような流れで行われます。

引用:総務省(納税義務者用の特別徴収税額決定通知書の記載内容の秘匿)

税額通知書に記載されている個人住民税の金額は、本業の収入と同人活動の収入を合算して計算されているため、同じ給与額の従業員と比べると税額が異なります。

勤務先が個人住民税を納付する際は、税額通知書の内容に基づいて手続きを行うため、税額の変化に気づかれる確率が高いです。

以上のような理由から、同人活動で得た収入の確定申告によって、勤務先に副業がばれるおそれがあります!

参考:東京都主税局(個人住民税と特別徴収について)

参考:東京都主税局(個人住民税〔区市町村民税・都民税〕特別徴収の事務手引き)

参考:総務省(特別徴収の推進について)

関連記事:サラリーマンの副業に強い税理士に依頼するメリット・デメリットと選び方を徹底解説

勤務先に同人活動がばれるリスクを回避するための対策

勤務先に同人活動がばれるリスクを回避するための主な対策は、以下のとおりです。

- 個人住民税の徴収方法について「自分で納付」を選択する

- 勤務先の副業規定を確認しておく

上記について順番に解説していきます。

個人住民税の徴収方法について「自分で納付」を選択する

同人活動で得た収入の確定申告によって、勤務先に副業がばれるリスクを回避したいクリエイターの方は、個人住民税の徴収方法について「自分で納付」を選択するようにしましょう。

確定申告書の第二表に、個人住民税の徴収方法を選択する欄があります。

同人活動で得た所得金額が20万円以下の場合は、確定申告の必要はありませんが、お住まいの市区町村へ個人住民税の申告が必要です。

勤務先に同人活動がばれるリスクを回避しながら確定申告を行ううえで、不明な点がある場合は税理士への相談も検討してみましょう。

参考:習志野市(特別徴収・普通徴収とは何ですか。)

参考:国税庁(確定申告が必要な方)

参考:岡山市(収入金額と所得金額とは、意味が違うのですか?)

関連記事:パトロンサイトの税金について確定申告や副業バレを回避する方法とあわせて解説

勤務先の副業規定を確認しておく

勤務先の副業規定を確認しておくのも、同人活動がばれるリスクを回避するうえで大切です。企業によっては副業禁止ではなく、許可制や届出制のケースもあります。

また、勤務先の副業規定と照らし合わせて、ご自身の同人活動が副業に該当するかどうかも確認しておくようにしましょう。

勤務先の副業規定や就業規則を、正確に把握しないまま同人活動を行っていると、万が一、ばれた際には懲戒処分を受けるおそれもあります。

参考:厚生労働省(副業・兼業)

参考:内閣府ホームページ(副業・兼業の促進に関する取組について)

参考:国土交通省(副業・兼業の促進に関するガイドライン)

参考:J-Net21(社員から副業をしたいと言われました。どのようなことに気をつけて対応したらよいでしょうか?)

参考:厚生労働省 確かめよう労働条件(就業規則の効力|裁判例)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

同人活動で得た収入の確定申告に関するよくある質問

最後に、同人活動で得た収入の確定申告に関するよくある質問をご紹介します。内容は随時追記します。

同人活動で得た副業所得が20万円以下だったため、Yahoo!知恵袋の投稿を見て確定申告も個人住民税の申告もしてないのですが、大丈夫でしょうか?

同人活動で得た副業所得が20万円以下の場合、確定申告の必要はありませんが、次のとおり、お住まいの市区町村へ個人住民税の申告は必要です。

個人住民税の申告期間は、原則として、2月16日〜3月15日までです。

なお、お住まいの市区町村によっては、下記のような措置が取られるおそれもあるため注意しましょう。

申告を怠ると、控除が少ない状態で税額計算が行われるため、決定される住民税額が高くなる場合があります。また、申告されていない所得が判明したときには、課税された税額を一度に納めることになる場合があります。

引用:渋谷区公式サイト(令和7年度特別区民税・都民税〔住民税〕申告の手引き)

確定申告や個人住民税の申告に関して不明な点がある場合は、Yahoo!知恵袋の投稿を参考にするよりも、納税地を所轄する税務署や信用できる税理士に相談するのが望ましいです。

参考:国税庁(確定申告が必要な方)

参考:富里市(確定申告と住民税〔市民税・県民税〕申告は何が違うのですか?)

参考:世田谷区(住民税について)

参考:有田市(市税の申告義務について)

同人活動や二次創作の収入を確定申告する際のやり方について教えてください!

- 同人活動や二次創作の収入を集計する

- 必要経費を計上して証憑書類を保存しておく

- 所得控除や税額控除を受ける際は添付書類を集める

- 帳簿の点検を行って記帳内容に不備がないか確認する

- 確定申告書の作成を行う

- 作成した確定申告書を申告期限内に納税地を所轄する税務署へ提出する

- 法定納期限までに納付手続きを行う

なお、確定申告書を作成する際は、国税庁の確定申告書等作成コーナーを活用すると、税額が自動で算出されるため計算ミスを防げます。

参考:国税庁(所得税及び復興特別所得税の確定申告の手引き)

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(記帳や帳簿等保存・青色申告)

参考:国税庁(No.1100 所得控除のあらまし)

参考:国税庁(No.1200 税額控除)

参考:国税庁(帳簿の記帳のしかた〔事業所得者用〕)

参考:国税庁(No.2029 確定申告書の提出先|納税地)

参考:国税庁(申告書の提出方法)

参考:国税庁(No.2020 確定申告)

参考:国税庁(主な国税の納期限〔法定納期限〕及び振替日)

参考:国税庁(G-2 国税の納付手続〔納期限・振替日・納付方法〕)

関連記事:Skebの収入に確定申告が必要なケースからやり方まで解説

関連記事:Ci-enの売上に確定申告が必要なケースから仕訳のやり方まで解説

同人活動の収入はいくらから確定申告が必要ですか?

副業クリエイターの方は、同人活動で得た所得金額が20万円を超えると確定申告が必要です。

一方、専業クリエイターの方は、同人活動で得た所得金額が95万円を超える場合、確定申告が必要になります。

なお、所得金額は同人活動の収入金額から必要経費を差し引いて算出します。

引用:国税庁(所得税のしくみ)

参考:国税庁(確定申告が必要な方)

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:国税庁(No.2210 必要経費の知識)

参考:岡山市(収入金額と所得金額とは、意味が違うのですか?)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

同人活動の収入がある場合は学生でも確定申告が必要ですか?

アルバイトをしている場合は、同人活動で得た所得金額が20万円を超えると、学生の方でも確定申告が必要です。

一方、アルバイトをしていない学生の方については、同人活動で得た所得金額が95万円を超えると確定申告が必要です。

参考:国税庁(確定申告が必要な方)

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:国税庁(No.2210 必要経費の知識)

参考:岡山市(収入金額と所得金額とは、意味が違うのですか?)

同人活動の収入を確定申告する際、副業禁止の会社にバレるリスクを回避する方法はありますか?

副業禁止の会社に勤めていて、同人活動がバレるリスクを回避したいクリエイターの方は、個人住民税の徴収方法について「自分で納付」を選択するようにしましょう。

特別徴収を選択してしまうと、下表のような流れで個人住民税が徴収されるため、同人活動の収入による税額の変化を、副業禁止の会社に気づかれるおそれがあるからです。

引用:総務省(納税義務者用の特別徴収税額決定通知書の記載内容の秘匿)

副業禁止の会社に同人活動がバレるリスクを回避しながら確定申告を行うにあたって、不明な点がある場合は税理士への相談も検討してみましょう。

関連記事:副業の確定申告は税理士に相談!費用や副業バレ回避の方法も解説

趣味で同人活動を行っていますが、副業になるのでしょうか?

趣味で同人活動を行っていても、所得がある場合は副業になるケースが多いです。

同人活動の副業所得が20万円を超える場合は、趣味の一環であっても確定申告が必要になります。

同人活動の副業所得が20万円以下だと確定申告は不要ですが、お住まいの市区町村へ個人住民税の申告は必要になるため、忘れずに手続きを行いましょう。

参考:国税庁(確定申告が必要な方)

参考:国税庁(No.2210 必要経費の知識)

参考:岡山市(収入金額と所得金額とは、意味が違うのですか?)

参考:横浜市(市民税・県民税の申告について|よくある質問)

参考:墨田区(住民税の申告について)

参考:富里市(確定申告と住民税〔市民税・県民税〕申告は何が違うのですか?)

BOOTHの売上を確定申告する際のやり方について教えてください!

BOOTHの売上を確定申告する際のやり方は、主に以下のとおりです!

- 売上管理CSVをダウンロードして売上の集計を行う

- 必要経費として計上する支出のレシートや領収書などを保存する

- 所得控除や税額控除を受ける場合は添付が必要な書類を集める

- 記帳した内容に不備がないか帳簿の点検を行う

- 確定申告書の作成を行う

- 申告期限内に納税地を所轄する税務署へ確定申告書を提出する

- 法定納期限までに税金を納付する

なお、下記のとおり、BOOTHの売上は実現主義で、必要経費は発生主義で会計処理を行うのが原則です。

実現主義は、発生主義のデメリットを補う方法で、収益については実際に確定した取引のみ計上するため、「取引の取消などによる影響を受けにくいこと」がメリットです。(中略)日本の会計基準では、「費用は発生主義で収益は実現主義で認識する」ことが、原則として定められています。

引用:J-Net21(会計の発生主義や現金主義、実現主義について教えてください。)

発生主義は取引が「発生した時点」で収益や費用を帳簿に記録する方法です。現金の受取や支払が実際に行われたかどうかではなく、契約など取引が発生した時点で計上することになります。

引用:J-Net21(会計の発生主義や現金主義、実現主義について教えてください。)

BOOTHの売上を確定申告する際のやり方については、下記の記事でさらに詳しく解説しています。

関連記事:BOOTHの売上を確定申告する際の注意点からやり方まで解説

参考:BOOTHヘルプセンター(過去に売れた商品や売上の明細を発行することはできますか?)

参考:BOOTHヘルプセンター(売上管理CSVで確認できる情報が知りたい)

参考:国税庁(所得税及び復興特別所得税の確定申告の手引き)

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(記帳や帳簿等保存・青色申告)

参考:国税庁(No.1100 所得控除のあらまし)

参考:国税庁(No.1200 税額控除)

参考:国税庁(帳簿の記帳のしかた〔事業所得者用〕)

参考:国税庁(No.2029 確定申告書の提出先|納税地)

参考:国税庁(申告書の提出方法)

参考:国税庁(No.2020 確定申告)

参考:国税庁(主な国税の納期限〔法定納期限〕及び振替日)

参考:国税庁(G-2 国税の納付手続〔納期限・振替日・納付方法〕)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

まとめ

今回は、同人活動の収入を確定申告してないのがばれる理由から確定申告のやり方まで解説しました。

報酬の支払い元が税務署に提出する支払調書の情報から、同人活動の収入を確定申告してないのがばれるケースが多いです。

特に、pixivFANBOXやBOOTHなどのプラットフォームを利用して、同人活動を行っているクリエイターの方は、税務調査の対象になりやすい傾向があります。

また、国税庁ホームページの情報提供フォームからのタレコミや税務署によるSNSチェックがきっかけで、同人活動の収入を確定申告してないのがばれるケースもあります。

以下に該当するクリエイターの方は、期限内に確定申告を済ませるようにしましょう。

- 副業の場合:所得金額が20万円を超えている

- 専業の場合:所得金額が95万円を超えている

同人活動の収入を確定申告する際は、主に以下のようなやり方で進めます。

- 同人活動で得た収入を集計する

- 必要経費を計上して証憑書類を保存しておく

- 所得控除や税額控除を受ける際は添付書類を集める

- 帳簿の点検を行って記帳内容に不備がないか確認する

- 確定申告書の作成を行う

- 作成した確定申告書を申告期限内に納税地を所轄する税務署へ提出する

- 法定納期限までに納付手続きを行う