こんにちは、サラリーマンの税金に強い税理士の植村拓真です。

源泉徴収票に記載されている源泉徴収税額の多さに驚いたり、年収の割に手取りが少ないと感じたりして、節税対策を真剣に考え始めるサラリーマンの方は少なくありません。

税理士法人植村会計事務所でも、上記のようなサラリーマンの方から、節税対策に関するご相談をいただく機会が増えています。たとえば、以下のようなご質問をよくいただきます。

本記事を読んでいるサラリーマンの方の中には、同様の悩みや疑問を抱えている方もいらっしゃるのではないでしょうか。

そこで今回は、サラリーマンの方がすぐに実施できる節税対策について、手取りを増やす裏ワザとあわせて解説します。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

サラリーマンがすぐに実施できる節税対策

本項目では、サラリーマンの方がすぐに実施できる節税対策について、以下のふたつに分けて解説します。

- 所得控除や税額控除などを活用した節税対策

- 税制上の優遇措置や資産運用などを活用した節税対策

それでは、順番に見ていきましょう。

所得控除や税額控除などを活用した節税対策

所得控除や税額控除などを活用した節税対策は、主に次のとおりです。

- 配偶者控除や配偶者特別控除

- 扶養控除

- 医療費控除

- 生命保険料控除

- 地震保険料控除

- 住宅ローン控除

- 社会保険料控除

- セルフメディケーション税制

- 特定支出控除

- 寡婦控除やひとり親控除

- 雑損控除

- 小規模企業共済等掛金控除

上記についてひとつずつ解説していきます。

配偶者控除や配偶者特別控除

配偶者控除や配偶者特別控除は、サラリーマンの方にとって実施しやすい節税対策のひとつです。

配偶者控除は配偶者の合計所得金額が48万円以下であれば、最大38万円の控除を受けられます。

引用:国税庁(専門用語集)

配偶者の合計所得金額が48万円を超えた場合は、配偶者特別控除が適用されて最大38万円の控除を受けられます。

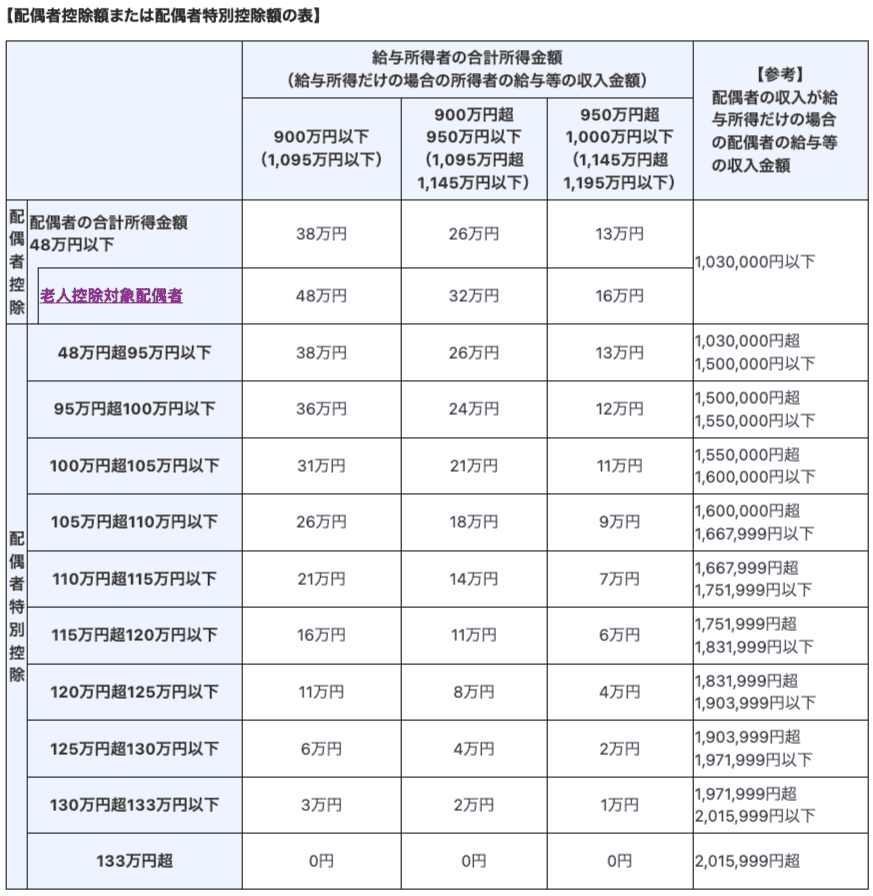

下表のとおり、配偶者控除と配偶者特別控除は、配偶者とご自身の合計所得金額に応じて控除額が決まります。

引用:国税庁(No.2672 年末調整で配偶者控除または配偶者特別控除の適用を受けるとき)

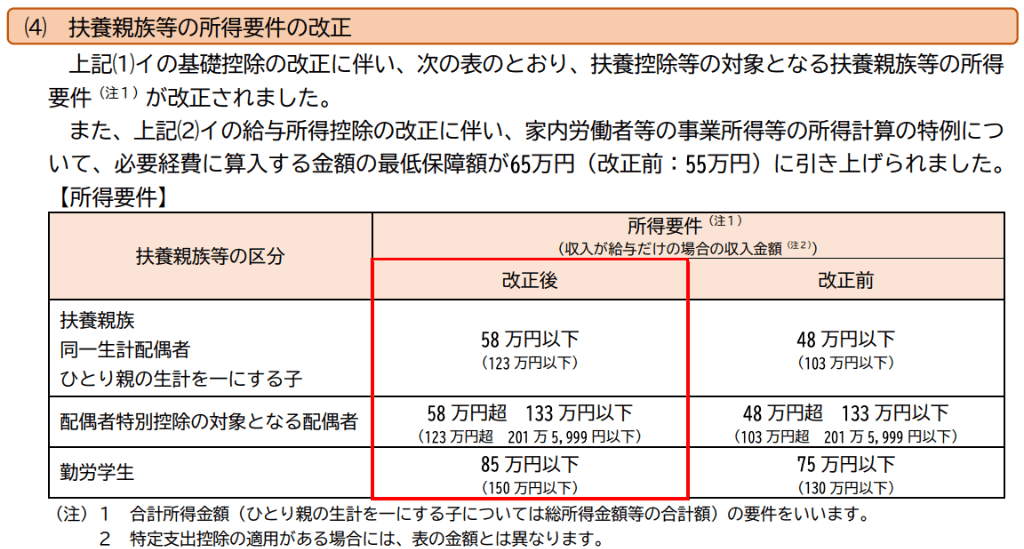

なお、令和7年分の年末調整や確定申告から、配偶者の合計所得金額の要件が下表のように変わるため注意しましょう。

引用:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:国税庁(No.1191 配偶者控除)

参考:国税庁(No.1195 配偶者特別控除)

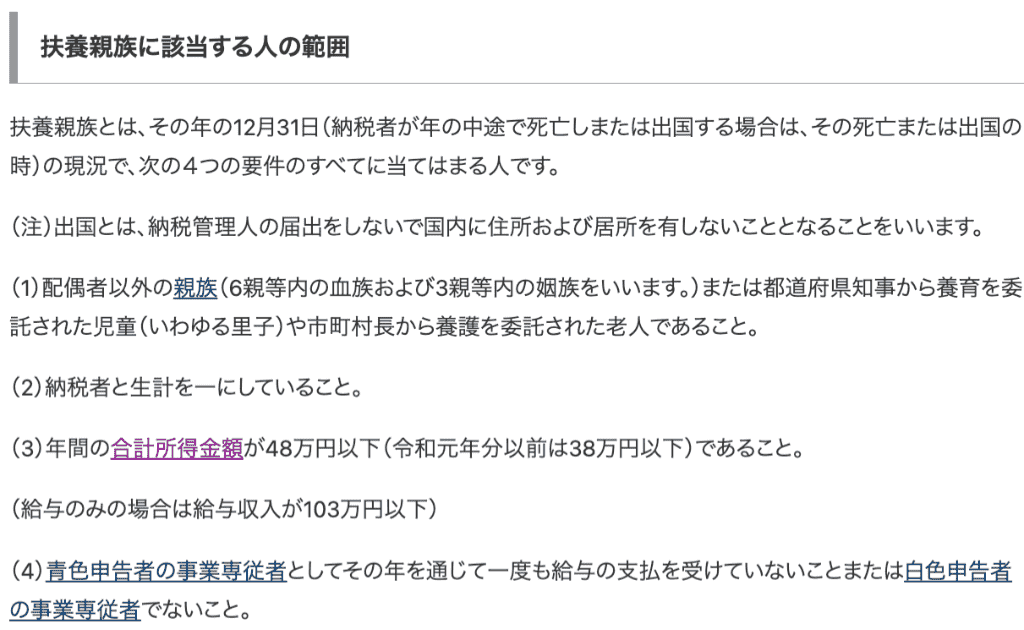

扶養控除

扶養控除は配偶者以外の親族がいる場合に適用できる所得控除です。扶養控除の対象となる親族の範囲は下記のとおりです。

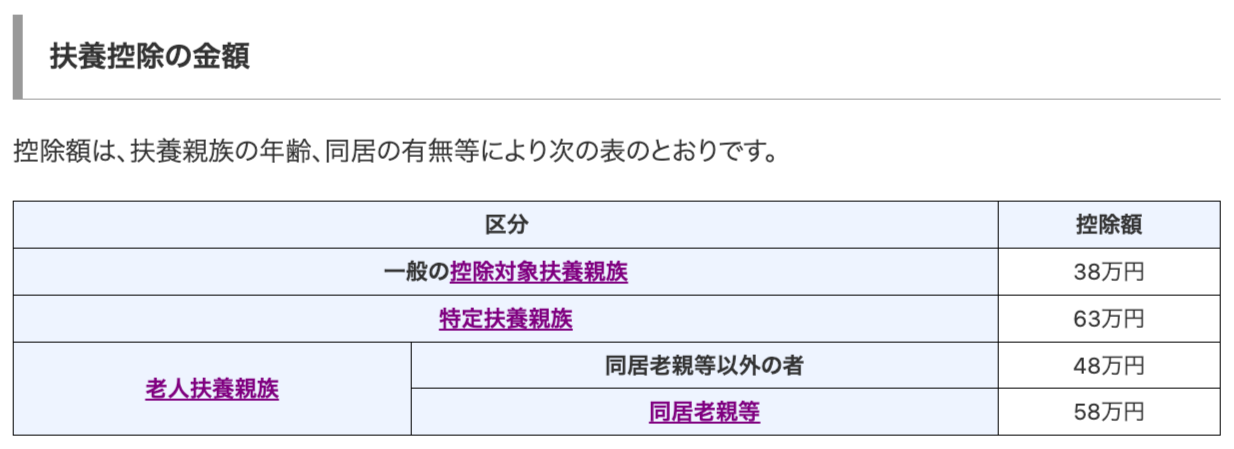

扶養控除の控除額は下表のように決められています。

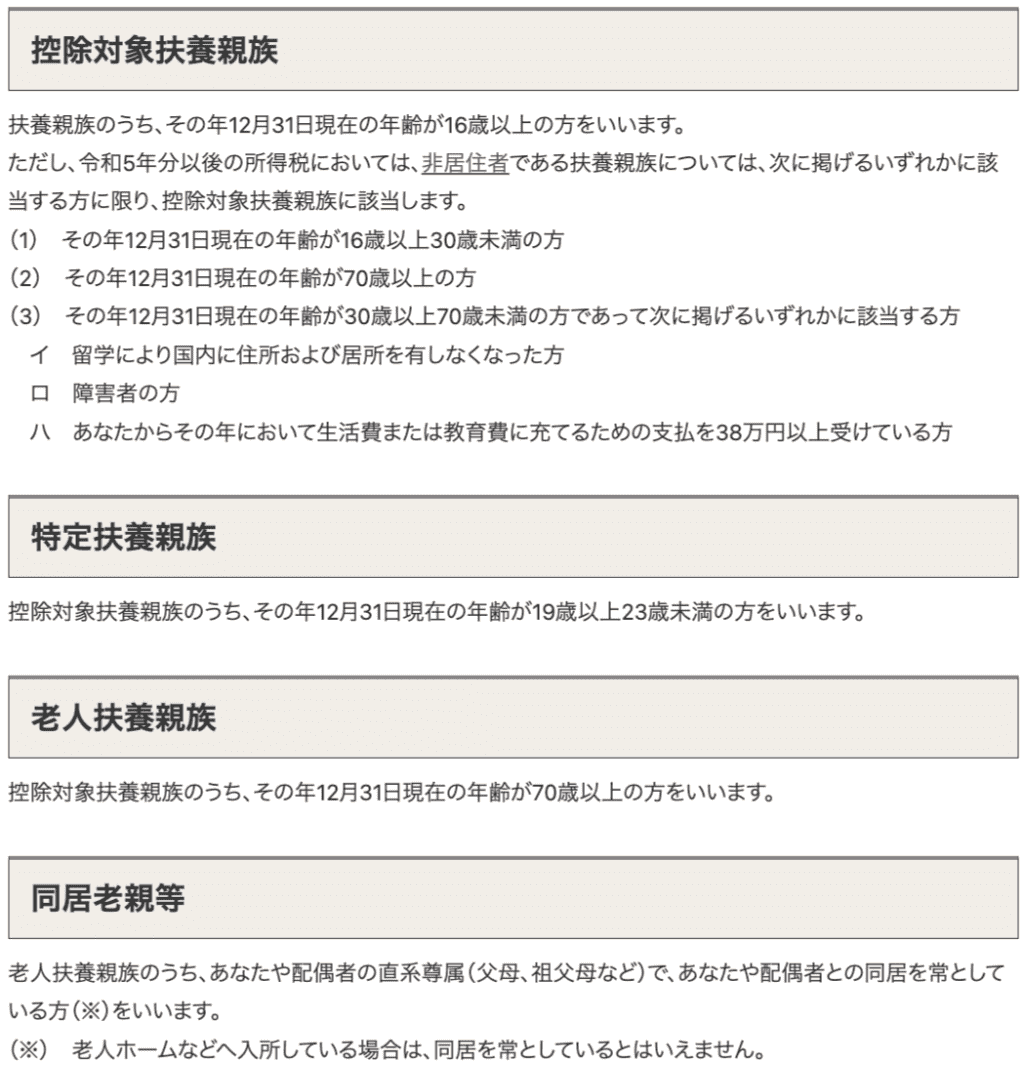

上表の区分に関する詳細は下記のとおりです。

引用:国税庁(専門用語集)

なお、令和7年分の年末調整や確定申告から、扶養親族の合計所得金額の要件が下表のように変わるため注意しましょう。

引用:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

引用:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

扶養控除や特定親族特別控除を受ける際、扶養親族の要件を満たしているかどうか判断に迷う場合は、税理士への相談も検討してみましょう。

参考:国税庁(No.1100 所得控除のあらまし)

参考:国税庁(No.2875 居住者と非居住者の区分)

医療費控除

医療費控除の活用もサラリーマンの方がすぐに実施できる節税対策のひとつです。下記に該当する医療費が医療費控除の対象となります。

(1)納税者が、自己または自己と生計を一にする配偶者やその他の親族のために支払った医療費であること。

(2)その年の1月1日から12月31日までの間に支払った医療費であること(未払いの医療費は、現実に支払った年の医療費控除の対象となります。)。

引用:国税庁(No.1120 医療費を支払ったとき|医療費控除)

医療費控除の控除額は以下の式で計算されて、最大で200万円の控除を受けられます。

引用:国税庁(No.1120 医療費を支払ったとき|医療費控除)

医療費控除の対象となる医療費は、診療費や治療に必要な薬の購入代金、入院にかかった費用など幅広い点が特徴です。

上記の詳細については、国税庁のホームページをご参照ください。なお、医療費控除を受ける際の手続きは、年末調整では行えないため確定申告が必要です。

参考:国税庁(医療費控除を受ける方へ)

参考:国税庁(No.1122 医療費控除の対象となる医療費)

関連記事:確定申告が全くわからない方へ|やり方や相談先について税理士が解説

生命保険料控除

生命保険や介護保険などを契約しているサラリーマンの方は、下表のとおり、最大12万円の生命保険料控除を受けられるため、税負担の軽減が期待できます。

なお、平成24年1月1日以降に契約を結んだ保険と平成23年12月31日以前に契約を結んだ保険では、生命保険料控除の取り扱いが異なるため注意しましょう。

上記それぞれの控除額の計算式は下表のとおりです。

に基づく場合の控除額-画像.png)

に基づく場合の控除額-画像.png)

生命保険料控除を受ける際は、年末調整のタイミングで給与所得者の保険料控除申告書を、保険会社が発行する控除証明書とあわせて勤務先へ提出します。

万が一、年末調整で生命保険料控除の申告を忘れてしまった場合は、確定申告を行えば控除を受けられます。

参考:国税庁(No.1141 生命保険料控除の対象となる保険契約等)

参考:国税庁(A2-3 給与所得者の保険料控除の申告)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

地震保険料控除

地震保険に加入している場合に受けられる地震保険料控除も、サラリーマンの方にとって実施しやすい節税対策のひとつです。

地震保険料控除の控除額は最大5万円で、下表のように計算されます。

地震保険料控除の対象となる保険契約については、国税庁のホームページをご参照ください。なお、以下の要件を満たすものが旧長期損害保険に該当します。

(1)平成18年12月31日までに締結した契約(保険期間または共済期間の始期が平成19年1月1日以後のものは除く)

(2)満期返戻金等のあるもので保険期間または共済期間が10年以上の契約

(3)平成19年1月1日以後にその損害保険契約等の変更をしていないもの

引用:国税庁(No.1145 地震保険料控除)

地震保険料控除を受ける際は生命保険料控除と同様に、年末調整のタイミングで給与所得者の保険料控除申告書を、保険会社が発行する控除証明書とあわせて勤務先へ提出します。

住宅ローン控除

住宅ローン控除は住宅の新築や購入などのために借入をしたサラリーマンの方が受けられる税額控除で、正式名称は住宅借入金等特別控除です。

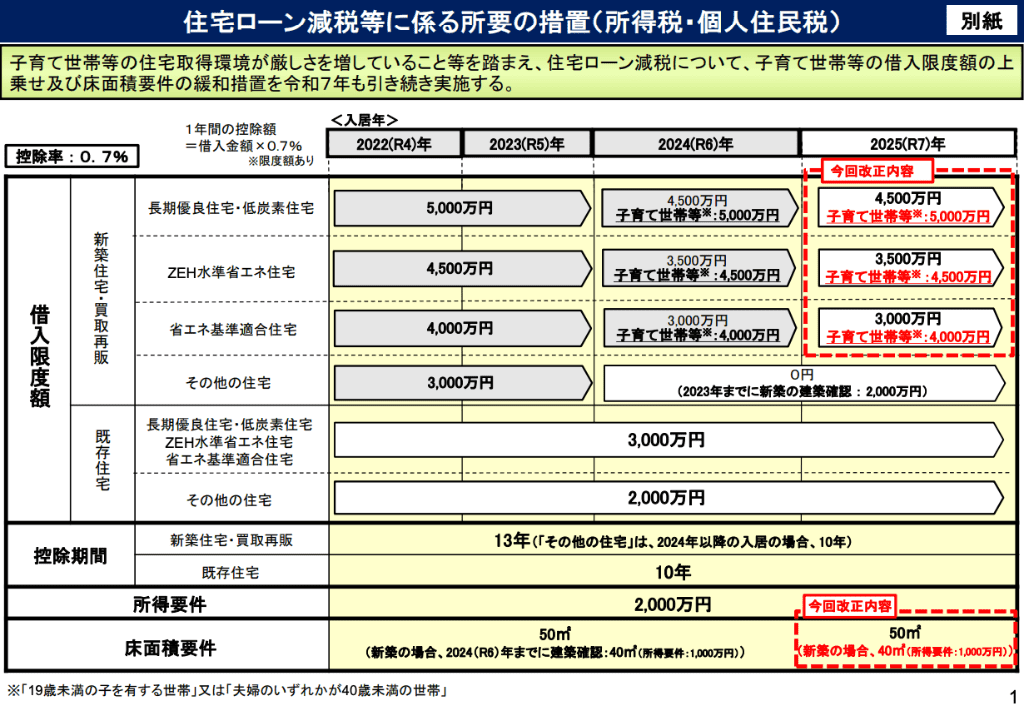

下表のとおり、新築の場合は最大13年間、中古の場合は最大10年間、年末時点の住宅ローン残高の0.7%を所得税額から控除できます。

上表のとおり、新築住宅や買取再販住宅については、省エネ性能に応じて借入限度額が設定されています。住宅ローン控除を受ける場合、初年度は確定申告が必要です。

住宅ローン控除を受ける際に不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国土交通省(住宅ローン減税の子育て世帯等に対する借入限度額の上乗せ措置等を令和7年も引き続き実施します!~令和7年度税制改正における住宅関係税制のご案内~)

参考:国土交通省(住宅ローン減税)

参考:国税庁(住宅ローン控除を受ける方へ)

参考:国税庁(土地・建物|住宅ローン控除等)

参考:国税庁(年末調整で住宅借入金等特別控除の適用を受ける方へ)

参考:国税庁(No.1200 税額控除)

関連記事:確定申告が全くわからない方へ|やり方や相談先について税理士が解説

社会保険料控除

配偶者や親族の分まで社会保険料を支払っているサラリーマンの方は、下記のとおり、社会保険料控除を受けられます。

納税者が自己または自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合には、その支払った金額について所得控除を受けることができます。これを社会保険料控除といいます。

控除できる金額は、その年に実際に支払った金額または給与や公的年金から差し引かれた金額の全額です。

引用:国税庁(No.1130 社会保険料控除)

社会保険料控除の対象となる社会保険料については、国税庁のホームページをご参照ください。

また、以下のケースに該当する親族は、同居していなくても生計を一にするものとみなされます。

勤務、修学、療養等の都合上他の親族と日常の起居を共にしていない親族がいる場合であっても、次に掲げる場合に該当するときは、これらの親族は生計を一にするものとされる。

イ 当該他の親族と日常の起居を共にしていない親族が、勤務、修学等の余暇には当該他の親族のもとで起居を共にすることを常例としている場合

ロ これらの親族間において、常に生活費、学資金、療養費等の送金が行われている場合

引用:国税庁(「生計を一にしているもの」の意義)

なお、家族の国民年金保険料を2年前納で支払った場合は、支払った年に全額を控除するか2年に分けて控除するかを選択できます。

以上のように、家族の分まで社会保険料を支払っているサラリーマンの方は、年末調整で社会保険料控除の手続きを行って節税につなげましょう!

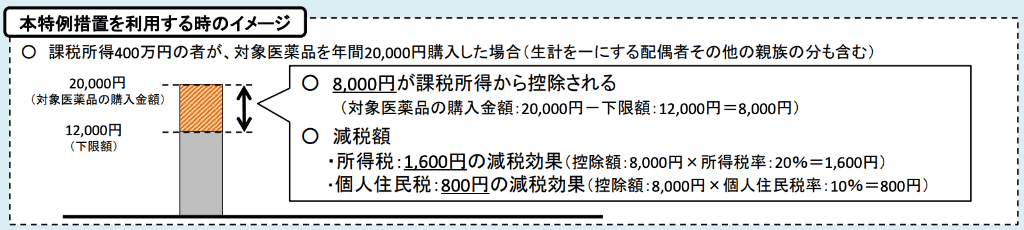

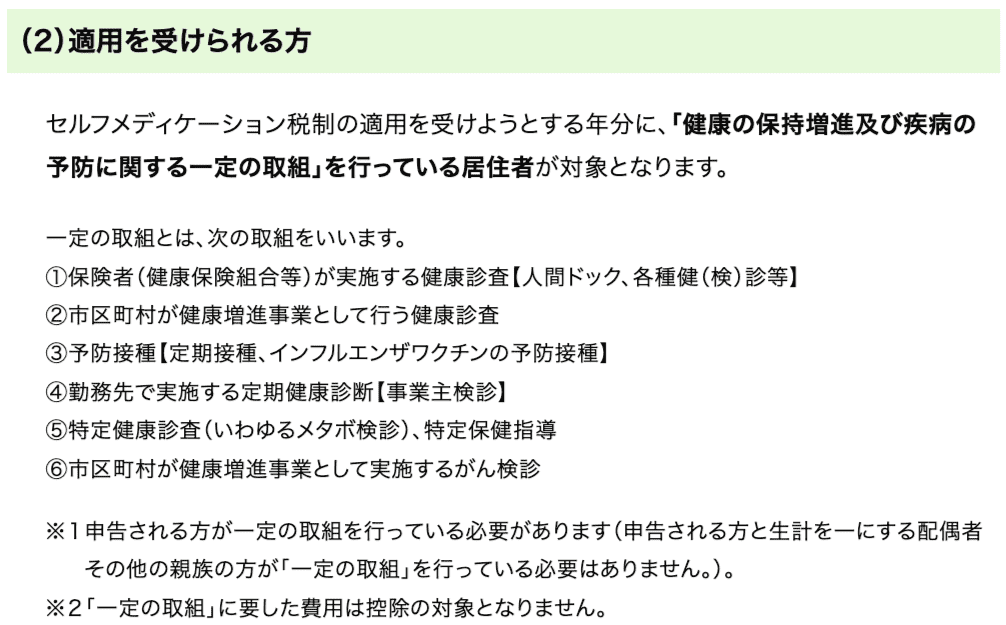

セルフメディケーション税制

セルフメディケーション税制は、医療機関を受診する機会は少ないものの、ドラッグストアで市販薬を購入する機会が多いサラリーマンの方におすすめの医療費控除の特例です!

下表のとおり、セルフメディケーション税制の対象となる医薬品の購入代金のうち、12,000円を超えた部分を所得金額から控除できます。

控除額の上限は88,000円です。左記には生計を一にする配偶者や親族のために購入した分も含められます。

セルフメディケーション税制の対象となる医薬品については、厚生労働省のホームページをご参照ください。

なお、セルフメディケーション税制は医療費控除の特例であるため、医療費控除との併用ができない点に注意しましょう。

また、セルフメディケーション税制を適用するには、以下のような取り組みを行っている必要があります。

医療費控除とセルフメディケーション税制のどちらを適用するのが得か判断に迷う場合は、税理士への相談も検討してみましょう。

参考:国税庁(No.1129 特定一般用医薬品等購入費を支払ったとき〔医療費控除の特例〕【セルフメディケーション税制】)

参考:国税庁(No.1131 セルフメディケーション税制と通常の医療費控除との選択適用)

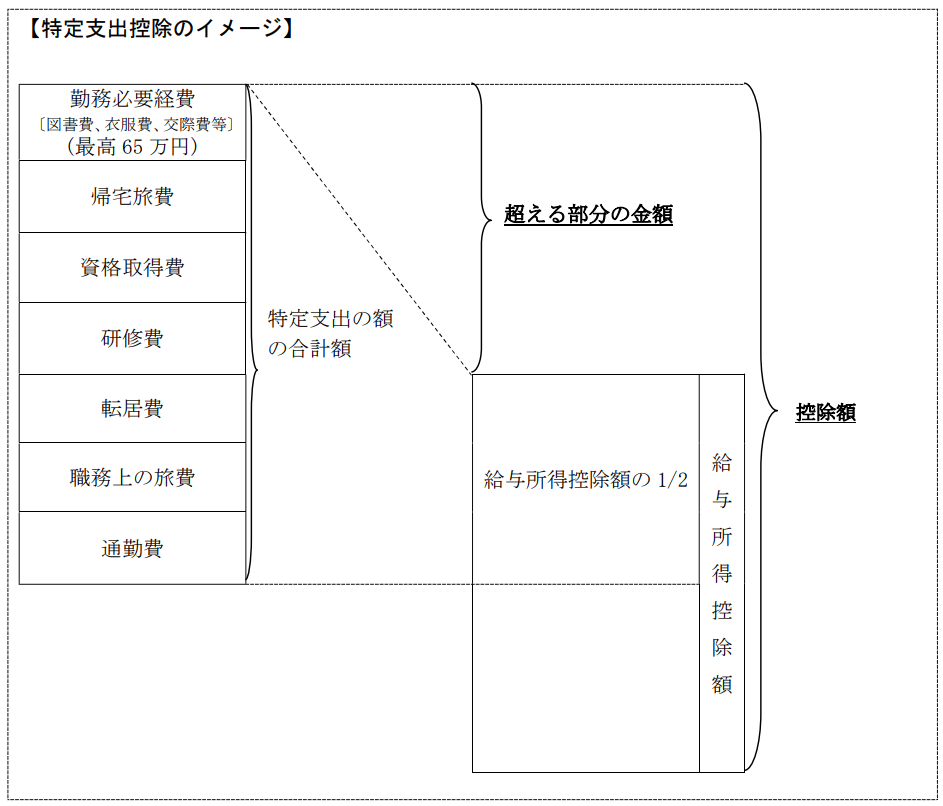

特定支出控除

ただし、下表のとおり、特定支出の合計額のうち給与所得控除額の2分の1を超える部分しか控除を受けられない点に注意しましょう。

引用:国税庁(令和5年分以後の所得税に適用される給与所得者の特定支出の控除の特例の概要等について|別冊2【第1解説編】)

たとえば、給与の収入金額が850万円を超えるサラリーマンの方の場合、給与所得控除額は195万円であるため、特定支出の合計額が975,000円以下だと控除を受けられません。

なお、令和7年分の年末調整や確定申告から、給与所得控除の最低保証額が変更されるため、計算ミスに注意しましょう。

引用:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

特定支出控除の手続きは年末調整で行えないため、確定申告が必要です。

参考:国税庁(No.1415 給与所得者の特定支出控除)

参考:国税庁(給与所得者の特定支出に関する証明書)

参考:国税庁(令和5年分以後の所得税に適用される給与所得者の特定支出の控除の特例の概要等について)

関連記事:テレワーク(在宅勤務)に関する確定申告|どこまで経費にできる?

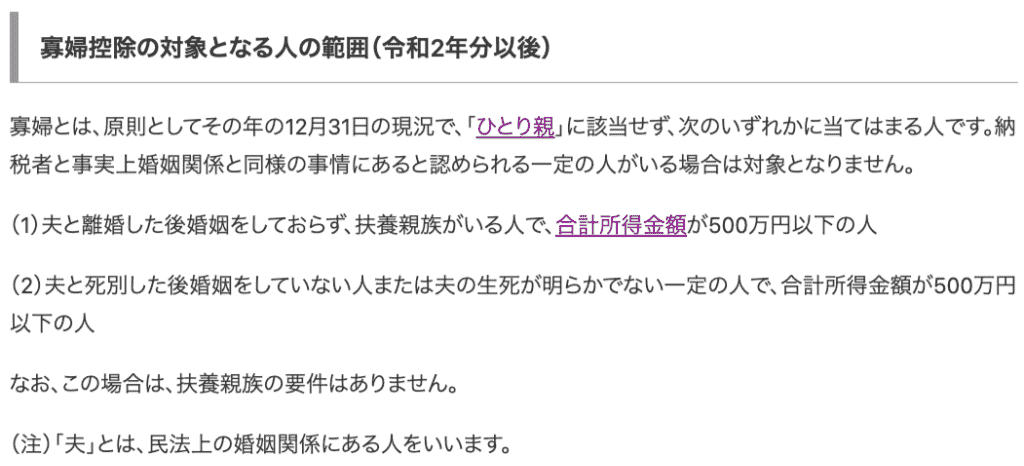

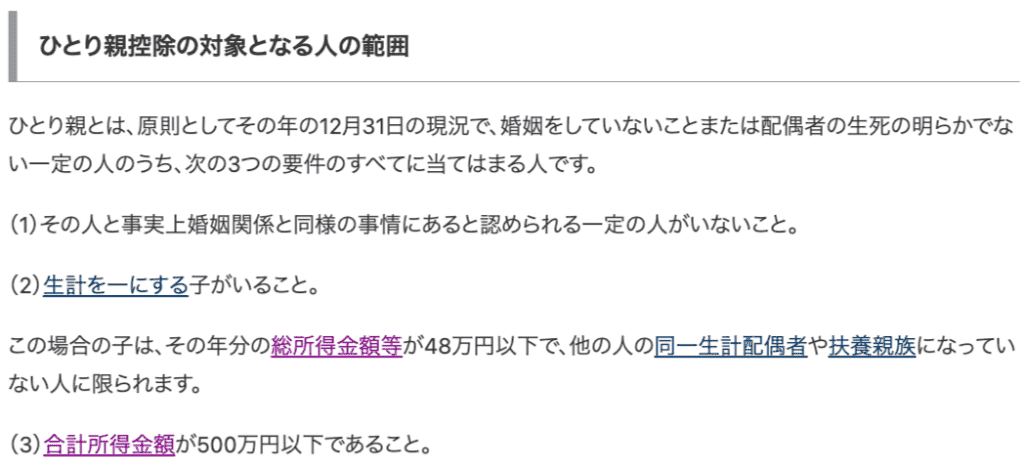

寡婦控除やひとり親控除

寡婦控除は以下の要件に該当する子どもがいない女性のサラリーマンの方が対象で、一律27万円の控除を受けられます。

一方、ひとり親控除は男女問わず以下の要件に該当するサラリーマンの方が受けられる控除で、控除額は一律35万円です。

かつては寡夫控除もありましたが、令和2年分の年末調整や確定申告から廃止されて、代わりにひとり親控除が創設されました。

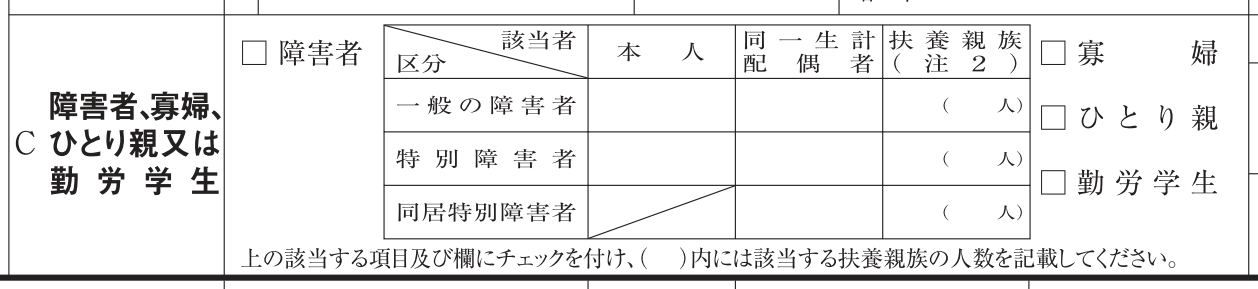

寡婦控除もひとり親控除も、年末調整で申請する場合は「給与所得者の扶養控除等(異動)申告書」の該当箇所に、チェックを入れて勤務先へ提出します。

引用:国税庁(令和8年分給与所得者の扶養控除等〔異動〕申告書)

参考:総務省(未婚のひとり親に対する税制上の措置及び寡婦〔寡夫〕控除の見直し等)

参考:国税庁(No.1172 寡夫控除)

参考:国税庁(A2-1 給与所得者の扶養控除等の〔異動〕申告)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

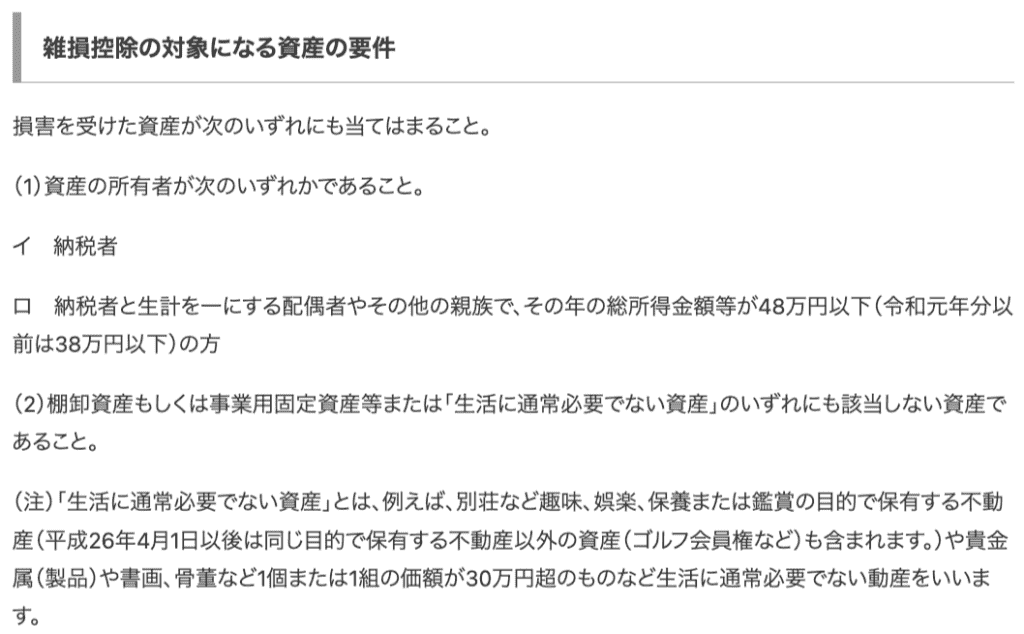

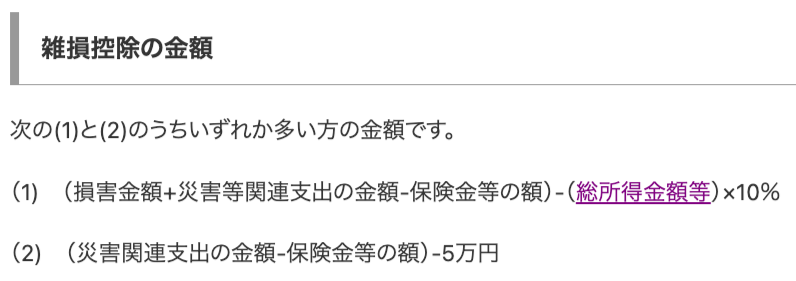

雑損控除

雑損控除は以下の要件に該当する資産を所有しているサラリーマンの方が、災害や盗難などによって損害を受けた場合に受けられる所得控除です。

引用:国税庁(No.1110 災害や盗難などで資産に損害を受けたとき|雑損控除)

恐喝や詐欺によって生じた損害については雑損控除の対象外です。雑損控除の控除額は以下のように計算されます。

引用:国税庁(No.1110 災害や盗難などで資産に損害を受けたとき|雑損控除)

下記のとおり、雑損控除は繰り越しが認められているため、今期で控除し切れなかった部分については、翌期以降3年間にわたって繰越控除ができます。

損失額が大きくてその年の所得金額から控除しきれない場合には、翌年以後3年間(東日本大震災又は令和5年4月1日以後に発生する特定非常災害により生じた損失額については、5年間)に繰り越して、各年の所得金額から控除することができます(雑損控除は他の所得控除に先だって控除することとなっています。)。

引用:国税庁(No.1110 災害や盗難などで資産に損害を受けたとき|雑損控除)

雑損控除とは別に、その年の所得金額の合計額が1,000万円以下の人が災害にあった場合は、災害減免法による所得税の軽減免除があり、納税者の選択によりどちらか有利な方法を選べます。

引用:国税庁(No.1110 災害や盗難などで資産に損害を受けたとき|雑損控除)

災害減免法による所得税の軽減免除については、国税庁のホームページをご参照ください。

参考:国税庁(雑損控除とは|確定申告書作成コーナー)

参考:国税庁(Ⅲ‐2 雑損控除の適用における「損失額の合理的な計算方法」)

小規模企業共済等掛金控除

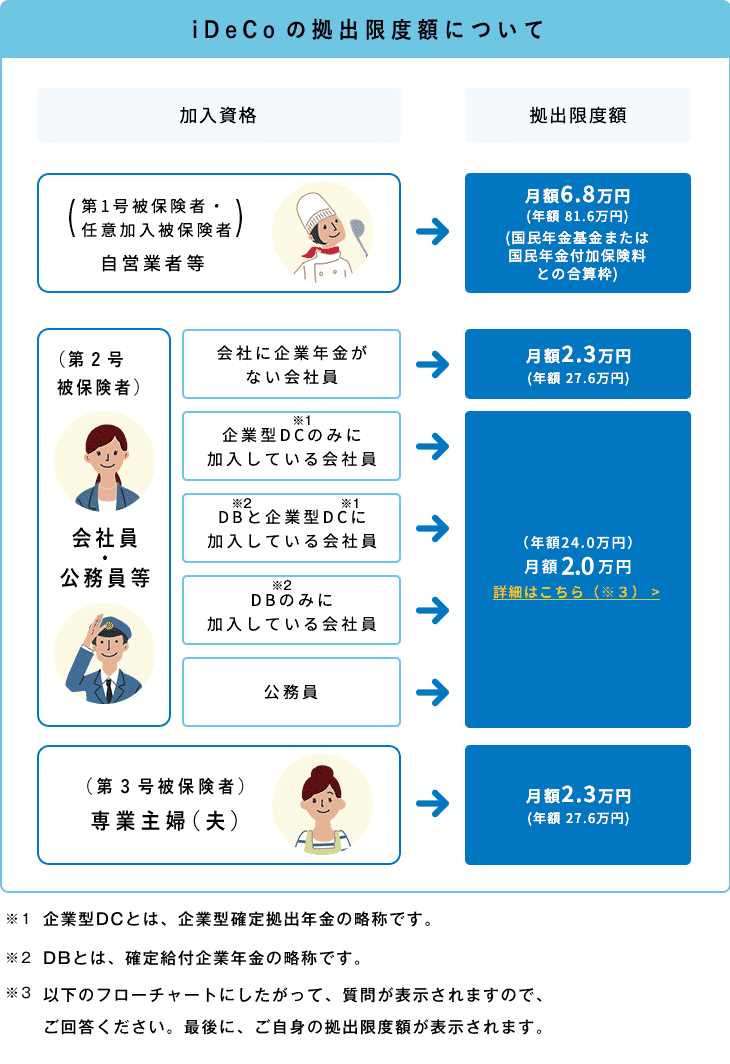

支払った掛金全額を控除できるため、下表のとおり、iDeCoに加入しているサラリーマンの方であれば、最大で276,000円の控除を受けられます。

引用:iDeCo公式サイト(iDeCo〔イデコ〕をはじめるまでの4つのポイント)

なお、サラリーマンの方は副業を行っている場合でも、中小機構が運営する小規模企業共済には加入できませんので注意しましょう。

小規模企業共済等掛金控除を受ける際は、年末調整のタイミングで給与所得者の保険料控除申告書を、控除証明書とあわせて勤務先へ提出します。

小規模企業共済等掛金控除を受ける際に不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(No.1135 小規模企業共済等掛金控除)

参考:iDeCo公式サイト(iDeCo〔イデコ〕の加入資格・掛金・受取方法等)

参考:共済サポートnavi小規模企業共済FAQ(よくあるご質問一覧|FAQ)

税制上の優遇措置や資産運用などを活用した節税対策

税制上の優遇措置や資産運用などを活用した節税対策は、主に以下のとおりです。

- ふるさと納税

- 新NISA

- 損益通算

- 赤字の繰越控除

- iDeCo

- 不動産投資

上記についてひとつずつ解説していきます。

ふるさと納税

ふるさと納税を行ったサラリーマンの方は、寄附した金額の2,000円を超える部分について、所得税と住民税から控除できるため節税につなげられます。

ただし、下表のとおり、控除の対象となる寄附金額には、収入金額や家族構成に応じて上限が決められているため注意しましょう。

引用:総務省(2,000円を除く全額が控除できる寄附金額の一覧|目安)

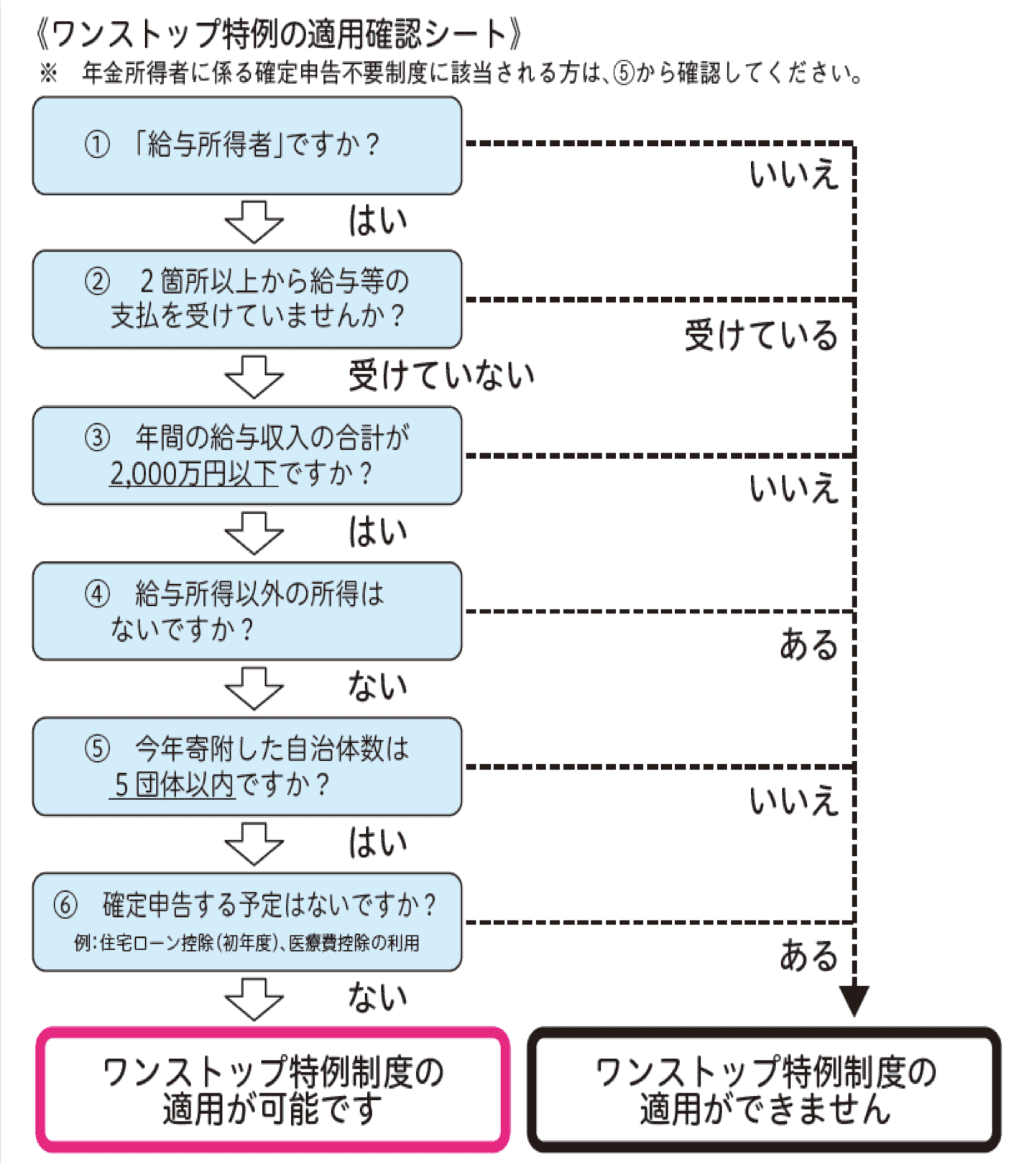

ふるさと納税で寄附した金額について控除を受ける際には確定申告が必要ですが、下表に該当するサラリーマンの方はワンストップ特例制度を適用できるため、確定申告は不要となります。

なお、ワンストップ特例制度を利用するサラリーマンの方は、寄附をした自治体へワンストップ特例申請書を提出しておく必要があります。

ふるさと納税の控除対象となる寄附金の限度額に関して不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(No.1155 ふるさと納税|寄附金控除)

参考:青森市(ふるさと納税ワンストップ特例申請)

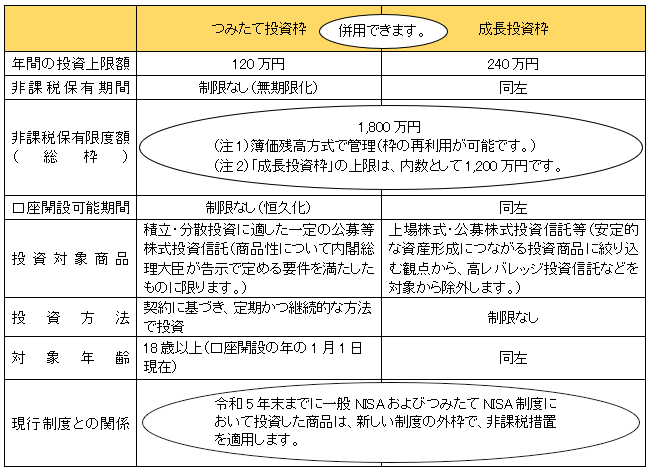

新NISA

新NISAの概要は下記のとおりです。

令和6年(2024年)からスタートした新しいNISAには「つみたて投資枠」(年間120万円)と「成長投資枠」(年間240万円)の二つの枠があり、一つの口座で併用することができます。投資できるのは生涯を通じて非課税保有限度額1,800万円(うち成長投資枠は1,200万円まで)までですが、非課税保有限度額(総枠1,800万円)は簿価(取得価額)によって管理され、売却した分についてはその枠を翌年以降に再利用することが可能です。

また、口座開設期間や非課税保有期間に制限は設けられておらず、いつでもNISAの利用を始めることができ、非課税保有限度額の範囲内であれば何度でも新規投資をすることができます。

引用:政府広報オンライン(「NISA」って何?わかりやすく解説)

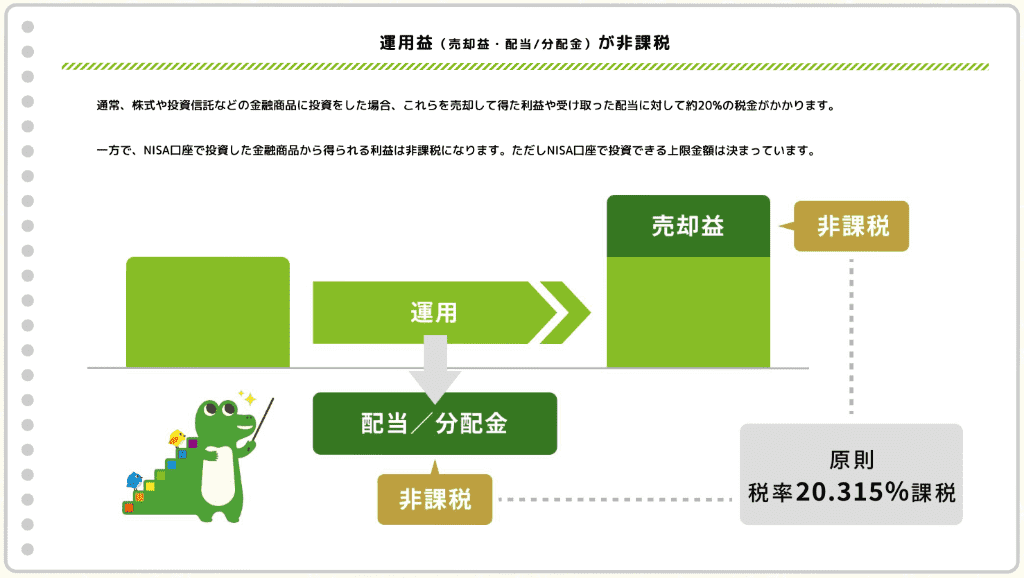

新NISAでは運用益が非課税であるため、一般的な株式投資と比べると高い節税効果を期待できます。

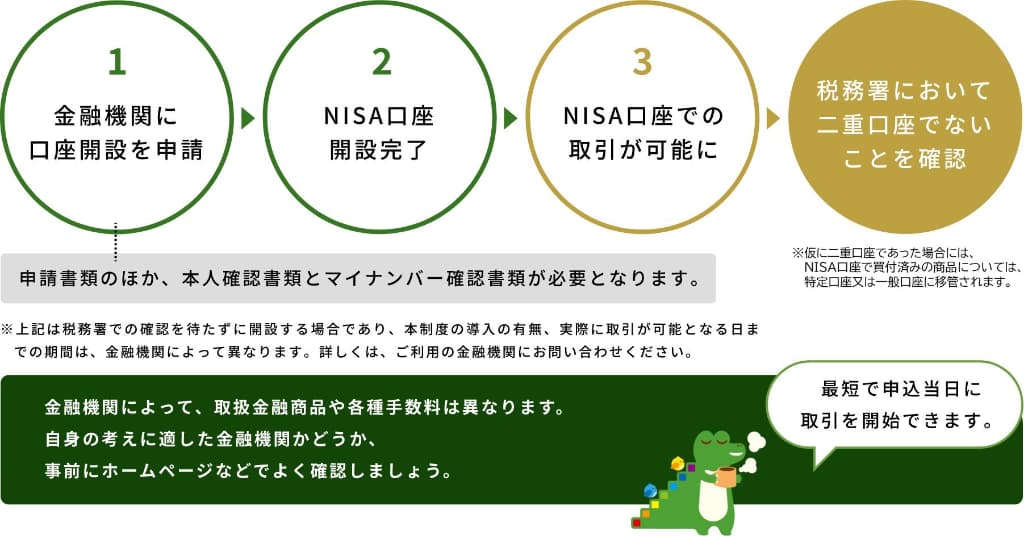

新NISAを始める場合は金融機関でNISA口座を開設する必要があります。

なお、下表のとおり、新NISAでは一定の要件を満たしたものが投資対象商品となっていますが、元本割れのリスクは常につきまとうため注意しましょう。

また、下記のとおり、新NISAは損益通算や繰越控除の対象外となる点にも注意が必要です。

非課税口座(NISA)及び未成年者口座(ジュニアNISA)内の上場株式等を譲渡したことにより生じた譲渡損失については、損益通算及び繰越控除はできません。

引用:国税庁(No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除)

参考:国税庁(新NISAのあらまし|令和5年11月)

参考:国税庁(利子・配当 特定口座 譲渡損益)

損益通算

副業で赤字を出してしまったサラリーマンの方は、損益通算によって本業の会社で源泉徴収された所得税が還付されるケースがあるため、節税につなげられます。

ただし、損益通算で節税効果を得るためには、副業収入が以下の所得区分に該当していなければなりません。

損益通算の詳細については、国税庁のホームページをご参照ください。

特に、事業所得と雑所得の線引きが難しく、副業の売上規模が小さい場合は雑所得とみなされるケースもあるため注意が必要です。

関連記事:サラリーマンの副業に強い税理士に依頼するメリット・デメリットと選び方を徹底解説

赤字の繰越控除

副業で出た赤字を損益通算しても相殺し切れなかった場合、青色申告を選択していれば最大3年間の繰越控除ができます。

なお、青色申告を選択できるのは、副業収入が以下の所得区分に該当しているケースです。

- 不動産所得

- 事業所得

- 山林所得

上場株式等に係る譲渡損失の金額については、一定の要件を満たす場合に限りその譲渡損失の金額が生じた年の翌年以後3年間にわたって上場株式等に係る譲渡所得等の金額および上場株式等に係る配当所得等の金額から繰越控除できます。(一般株式等に係る譲渡所得等の金額から繰越控除することはできません。)

この控除をするには、上場株式等に係る譲渡損失の金額が生じた年分の所得税について一定の書類を添付した確定申告書を提出するとともに、その後の年において、連続して一定の書類を添付した確定申告書を提出する必要があります。

引用:国税庁(No.1465 株式等の譲渡損失〔赤字〕の取扱い)

赤字の繰越控除を活用すれば、副業の課税所得を圧縮させる効果が長期間にわたって得られるため、翌年以降の節税につなげられます。

赤字の繰越控除を活用するうえで不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(No.2250 損益通算)

参考:国税庁(No.2070 青色申告制度)

参考:国税庁(No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除)

関連記事:副業の確定申告は税理士に相談!費用や副業バレ回避の方法も解説

iDeCo

繰り返しになりますが、iDeCoに加入すると支払った掛金全額を控除できるため、将来に備えながら節税対策を実施できます。

引用:iDeCo公式サイト(iDeCo〔イデコ〕のメリット)

iDeCoは月額5,000円から始められて、掛金は1,000円単位で自由に設定できます。ただし、下表のとおり、掛金には上限があるため注意しましょう。

引用:iDeCo公式サイト(iDeCo〔イデコ〕をはじめるまでの4つのポイント)

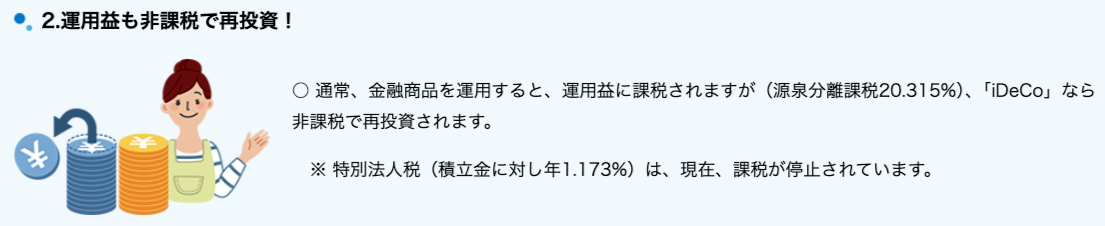

サラリーマンの方は最大で276,000円の控除を受けられます。また、iDeCoの運用益は非課税であるため、一般的な金融商品を運用した場合と比べると高い節税効果を期待できます。

引用:iDeCo公式サイト(iDeCo〔イデコ〕のメリット)

引用:iDeCo公式サイト(iDeCo〔イデコ〕のメリット)

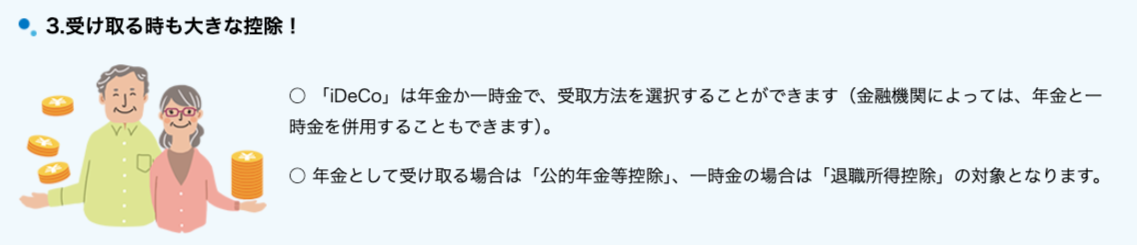

原則、60歳にならないと受け取れない点に注意しましょう。

参考:iDeCo公式サイト(iDeCo〔イデコ〕の加入資格・掛金・受取方法等)

参考:国税庁(No.1135 小規模企業共済等掛金控除)

参考:国税庁(No.1600 公的年金等の課税関係)

参考:国税庁(No.1420 退職金を受け取ったとき|退職所得)

不動産投資

副業で不動産投資を始めるのも、サラリーマンの方が実施できる節税対策のひとつです。

不動産投資では物件の取得にかかる費用や管理会社へ支払う管理委託料などの必要経費が、収入金額を上回って赤字が発生するケースも多いです。

不動産投資で得られる収入は損益通算の対象となるため、上記のような場合は本業の会社で源泉徴収された所得税が還付されるケースがあります。

なお、あくまでも不動産投資は利益を追求するものであるため、赤字を出すのは好ましくありません。

節税効果を狙って意図的に赤字を出そうとする行為は、税務上のリスクを高めるため注意しましょう。

税理士法人植村会計事務所は、サラリーマンの税金に強い税理士法人ですので、適切な節税対策を徹底して手取りを増やしたい方は、お気軽にご相談くださいませ!

参考:国税庁(No.1370 不動産収入を受け取ったとき|不動産所得)

参考:国税庁(No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分)

参考:国税庁(No.2250 損益通算)

関連記事:サラリーマンの副業に強い税理士に依頼するメリット・デメリットと選び方を徹底解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

サラリーマンの手取りを増やす裏ワザ

本項目では、サラリーマンの手取りを増やす裏ワザについて解説します。

サラリーマンの手取りを増やす裏ワザは、主に次のとおりです。

- 扶養控除を漏れなく適用する

- 副業を始めて税制上の優遇措置をフル活用する

それでは、順番に見ていきましょう。

扶養控除を漏れなく適用する

扶養控除を漏れなく適用するのは、サラリーマンの手取りを増やす裏ワザのひとつです。

特に、離れて暮らす親族や年金収入のみの親族がいらっしゃるサラリーマンの方の中には、扶養控除の対象外だと勘違いして申請が漏れる方も多いため注意しましょう。

繰り返しになりますが、扶養控除の対象となる親族の範囲は、下記のとおりです。

勤務、修学、療養等の都合上他の親族と日常の起居を共にしていない親族がいる場合であっても、次に掲げる場合に該当するときは、これらの親族は生計を一にするものとされる。

イ 当該他の親族と日常の起居を共にしていない親族が、勤務、修学等の余暇には当該他の親族のもとで起居を共にすることを常例としている場合

ロ これらの親族間において、常に生活費、学資金、療養費等の送金が行われている場合

引用:国税庁(「生計を一にしているもの」の意義)

また、年金収入のみの親族がいる場合は、扶養控除の対象となる収入金額が給与収入のみのケースと異なるため注意しましょう。

下表は令和7年分の年末調整や確定申告から適用される、扶養控除の対象となる親族の所得要件です。

引用:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

収入が給与のみの場合の収入金額が123万円以下とされているのは、以下の理由からです。

58万円(所得要件)+ 65万円(給与所得控除額)= 123万円

一方、収入が年金のみの場合の収入金額は、下表を踏まえて算出されます。

年金収入のみの親族がいるケースでは、下表の収入金額に該当していれば、扶養控除の対象となります。

| ケース | 所得要件(A) | 公的年金等控除額(B) | 扶養控除の対象となる収入金額 (A+B) |

| 65歳以上 | 58万円 | 110万円 | 168万円以下 |

| 65歳未満 | 58万円 | 60万円 | 118万円以下 |

親族が扶養控除の対象かどうか判断に迷う場合は、税理士への相談も検討してみましょう。

副業を始めて税制上の優遇措置をフル活用する

副業を始めるとサラリーマンでは得られない税制上の優遇措置を受けられるようになります。

- 必要経費を漏れなく計上する

- 青色申告特別控除を受ける

- 赤字の有効活用

上記について順番に解説していきます。

必要経費を漏れなく計上する

手取りを増やすために副業を始めたサラリーマンの方は、必要経費を漏れなく計上して副業の課税所得を圧縮させましょう!

なお、副業の収入金額から必要経費を差し引いた所得金額が20万円以下だった場合、確定申告は不要です。

ただし、所得金額が1円以上ある場合は、居住地の自治体へ副業分の住民税について申告しなければなりません。

必要経費が収入金額を上回って赤字が出た場合は、損益通算によって本業の会社で源泉徴収された所得税が還付されるケースがあります。

繰り返しになりますが、副業収入が以下の所得区分に該当していなければ、損益通算は適用されません。

- 不動産所得

- 事業所得

- 譲渡所得

- 山林所得

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(確定申告が必要な方)

参考:国税庁(No.2250 損益通算)

関連記事:副業の確定申告は税理士に相談!費用や副業バレ回避の方法も解説

青色申告特別控除を受ける

下表のとおり、最大65万円の控除を受けられるため、副業の税負担を軽減させられます。

ただし、複式簿記での記帳やe-Taxでの申告などが求められるため、白色申告と比べると経理や税務会計に関する処理が煩雑になります。

また、青色申告特別控除を受けるには、所得税の青色申告承認申請書を納税地を所轄する税務署へ事前に提出しておかなければなりません。

副業の売上規模が小さいサラリーマンの方は、経理や税務会計に関する処理が簡単な白色申告でも問題ありませんが、売上規模が拡大している場合は青色申告への切り替えも検討してみましょう。

参考:国税庁(No.2070 青色申告制度)

参考:国税庁(A1-8 所得税の青色申告承認申請手続)

赤字の有効活用

副業を行う際は赤字を出さないように取り組む姿勢が大切ですが、万が一、赤字が出た場合は節税や手取りを増加させるために有効活用しましょう。

繰り返しになりますが、必要経費が収入金額を上回って赤字が出てしまった場合、副業収入が損益通算の対象であれば、本業の会社で源泉徴収された所得税が還付されるケースがあります。

また、青色申告を選択しているサラリーマンの方は、赤字の繰越控除が最大3年間認められているため、長期的な節税効果も期待できます。

事業所得などに損失(赤字)の金額がある場合で、損益通算の規定を適用してもなお控除しきれない部分の金額(純損失の金額)が生じたときには、その損失額を翌年以後3年間にわたって繰り越して、各年分の所得金額から控除します。

引用:国税庁(No.2070 青色申告制度)

以上のような税制上の優遇措置をフル活用して、手取りの増加につなげましょう。

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(No.2250 損益通算)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

サラリーマンが源泉徴収されている税金の基礎知識

源泉徴収とは以下のような仕組みを指します。

サラリーマンの給与は、支給額と手取額とが同じではありません。税金や保険料を天引きされた残りを受け取ることになります。

このように、給与等の支払者がその支払いのときに一定率の金額を天引きして預かり、これを納税者本人に代わって納付するしくみを、「源泉徴収」といいます。

源泉徴収された所得税は税務署へ、住民税は市町村へ納付されます。そのほか、社会保険料は事業主の負担分を加えて社会保険事務所などに納付されます。

引用:J-Net21(源泉徴収の基礎知識)

サラリーマンの方が源泉徴収されている主な税金は、次のとおりです。

- 所得税

- 住民税

- 健康保険料

- 厚生年金保険料

- 雇用保険料

支払われた給与に応じて上記の税金は計算されるため、給与収入が増えるほど源泉徴収される額も増えます。

特に、所得税は超過累進税率であるため、高所得サラリーマンの方ほど税負担が重くなる傾向があります。

サラリーマンの方が実施できる節税対策は、年末調整で完結できるものから確定申告が必要なものまで多岐にわたります。

上記の詳細については、本記事のサラリーマンがすぐに実施できる節税対策の項目をご参照ください。

ご自身の手取りを増加させるために節税対策を徹底するには、税務に関する専門知識が必要不可欠です。

本業が忙しかったり税金に対して苦手意識が強かったりするサラリーマンの方は、税理士への相談も検討してみましょう。

参考:総務省(地方税制度|個人住民税)

参考:全国健康保険協会(令和7年度の協会けんぽの保険料率は3月分〔4月納付分〕から改定されます)

参考:日本年金機構(厚生年金保険料額表)

参考:厚生労働省(令和7年度の雇用保険料率について)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

サラリーマンの節税対策で確定申告が必要なケース

本項目では、サラリーマンの節税対策で確定申告が必要なケースについて、以下の観点に分けて解説します。

- 年末調整のみで完結できるもの

- 確定申告の必要があるもの

それでは、順番に見ていきましょう。

年末調整のみで完結できるもの

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 生命保険料控除

- 地震保険料控除

- 住宅ローン控除(2年目以降)

- 社会保険料控除

- 寡婦控除

- ひとり親控除

- 小規模企業共済等掛金控除

なお、上記の制度の詳細については、本記事のサラリーマンがすぐに実施できる節税対策の項目をご参照ください。万が一、年末調整で申請が漏れた場合は確定申告を行いましょう。

確定申告の必要があるもの

サラリーマンの節税対策として実施できるもののうち、確定申告の必要があるものは、以下のとおりです。

- 医療費控除

- セルフメディケーション税制

- 住宅ローン控除(初年度)

- 特定支出控除

- 雑損控除

- ふるさと納税

上記の制度の詳細については、本記事のサラリーマンがすぐに実施できる節税対策の項目をご参照ください。

繰り返しになりますが、ふるさと納税のワンストップ特例制度を適用した場合は、確定申告の必要はありません。

なお、副業を行っているサラリーマンの方は、収入金額から必要経費を差し引いた所得金額が20万円を超えていれば、確定申告を行う必要があります。

また、副業で赤字が出た場合は確定申告の必要はありませんが、赤字の繰越控除や損益通算を適用するには確定申告を行わなければなりません。

参考:国税庁(ふるさと納税をされた方へ)

参考:国税庁(確定申告が必要な方)

参考:国税庁(No.2250 損益通算)

参考:国税庁(No.2070 青色申告制度)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

サラリーマンが節税対策を実施する際の注意点

インターネットで節税に関する情報収集をされているサラリーマンの方は、情報を鵜呑みにしないように注意しましょう。

特に、税制改正は毎年行われているため、今は使えない節税スキームについて書かれたブログ記事もあったりするからです。

また、情報の発信者が誰かに関しても、よく確認するようにしましょう。

以下のように何度も注意喚起の投稿を行っておりますが、違法な節税スキームを実践した場合、ご自身が責任を取らなければなりません。

ニセではなく本物の税理士が、明らかにアウトな節税対策をネットで発信しているケースがあります。Xでもたまに燃えています。何度も投稿していますが、ペナルティが発生した際は実践した本人が責任を取らなければなりません。指摘された際に回答を用意できないものは、実施しないようにしましょう!

— 植村拓真|ネットビジネス・IT業の税理士 (@Takuma_Uemura_) August 22, 2025

ネットで節税に関する裏技を見かけても実践しないようにしましょう。YouTubeショートやTikTokでよくあるやつです。ペナルティを受けるのは実践した本人です。ニセ税理士や自称節税のプロなどが確定申告の時期が近づくとよく現れますので、ネットで情報収集されている方は要注意です!

— 植村拓真|ネットビジネス・IT業の税理士 (@Takuma_Uemura_) August 13, 2025

なお、節税対策や手取り増加のために副業を始めたサラリーマンの方の中には、会社設立を検討している方もいらっしゃるかもしれませんが、法人化するタイミングには注意しましょう。

法人化すると会社設立の費用やランニングコストなどが発生するため、法人化のタイミングを誤ってしまった場合、期待していた節税効果を得られなくなるケースもあるからです。

関連記事:合同会社を設立して節税する裏ワザをサラリーマン向けに解説

関連記事:会社員の会社設立はばれる!勤務先に内緒で法人化する方法と注意点を解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

年収800万円のサラリーマンにおける節税シミュレーション

本記事のサラリーマンの手取りを増やす裏ワザの項目では、扶養控除を漏れなく適用する重要性について解説しました。

本項目では、扶養控除を漏れなく適用した場合の具体的な節税効果について、年収800万円のケースでシミュレーションしていきます。

下表は令和7年分の年末調整において、節税対策を徹底しなかった場合の源泉徴収税額をシミュレーションしたものです。

| 項目 | 金額 |

| ①収入金額 | 800万円 |

| ②給与所得控除額 | 190万円 |

| ③基礎控除額 | 58万円 |

| ④社会保険料控除額 | 約118万円 |

| ⑤課税所得金額 (①ー②ー③ー④) |

約434万円 |

| ⑥所得税の税率 | 20% |

| ⑦所得税の速算表の控除額 | 427,500円 |

| ⑧源泉徴収税額 (⑤✕⑥ー⑦) |

約44万円 |

次に、扶養控除の要件に該当する以下の親族3名を加味した場合の源泉徴収税額を、シミュレーションしていきます。

- 大学に通うために一人暮らしをしている19歳の子ども

- 同居している70歳を超えている両親

| 項目 | 金額 |

| ①収入金額 | 800万円 |

| ②給与所得控除額 | 190万円 |

| ③基礎控除額 | 58万円 |

| ④社会保険料控除額 | 約118万円 |

| ⑤扶養控除 (特定扶養親族) |

63万円 |

| ⑥扶養控除 ※2名分 (同居している老人扶養親族) |

116万円 |

| ⑦課税所得金額 (①ー②ー③ー④ー⑤ー⑥) |

約255万円 |

| ⑧所得税の税率 | 10% |

| ⑨所得税の速算表の控除額 | 97,500円 |

| ⑩源泉徴収税額 (⑦✕⑧ー⑨) |

約16万円 |

以上のように、扶養控除を漏れなく適用すると約28万円の節税効果を得られるのが、今回のシミュレーションでは分かりました。

参考:全国健康保険協会(令和7年3月分〔4月納付分〕からの健康保険・厚生年金保険の保険料額表)

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(所得税のしくみ)

参考:国税庁(No.1130 社会保険料控除)

参考:国税庁(No.1410 給与所得控除)

参考:国税庁(No.1180 扶養控除)

参考:国税庁(「生計を一にしているもの」の意義)

参考:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

サラリーマンの節税対策や手取りを増やす裏ワザに関するよくある質問

最後に、サラリーマンの節税対策や手取りを増やす裏ワザに関するよくある質問をご紹介します。

内容は随時追記します。

年収2000万の高所得サラリーマンにとって最強の節税対策は何ですか?

多くのサラリーマンの方にとって有効な節税対策として、所得控除や税額控除を漏れなく活用する方法が挙げられます。

上記の詳細については、本記事のサラリーマンがすぐに実施できる節税対策の項目をご参照ください。

なお、節税対策や手取りの増加を目的として、資産管理会社を設立して不動産投資を始める高所得サラリーマンの方もいらっしゃいます。

参考:国税庁(No.1100 所得控除のあらまし)

参考:国税庁(No.1200 税額控除)

関連記事:合同会社を設立して節税する裏ワザをサラリーマン向けに解説

スーツの購入はサラリーマンの節税対策になりますか?

スーツの購入は特定支出控除の対象となる場合があるため、サラリーマンの節税対策として活用できます。

特定支出控除の対象となるのは、下記のようなケースに該当するスーツの購入費です。

明確な社内規定がない場合であっても、勤務場所においては背広などの特定の衣服を着用することが必要であることについて就職時における研修などで説明を受けているときや、勤務場所における背広などの特定の衣服の着用が慣行であるときなどは、その背広など特定の衣服を購入するための支出は、特定支出となります。

また、背広については、出勤・退勤の途上や他用で着用する場合があるとしても、給与等の支払者により勤務場所において背広を着用することが求められており、その背広の購入がその方の職務の遂行に直接必要なものとして給与等の支払者により証明がされたものについては、特定支出となります。

引用:国税庁(令和2年分以後の所得税に適用される給与所得者の特定支出の控除の特例の概要等について|別冊③【第2質疑応答編】)

なお、特定支出控除を受けるには、以下の要件を満たしていなければならないため注意が必要です。

その年の特定支出の額の合計額が、給与所得控除額の2分の1相当額を超えるときは、確定申告によりその超える部分の金額を給与所得控除後の所得金額から差し引くことができる

引用:国税庁(No.1415 給与所得者の特定支出控除)

また、特定支出控除を受けるには確定申告が必要ですが、令和7年分の確定申告から給与所得控除額の一部が変更されるため、計算ミスに注意しましょう。

引用:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

参考:国税庁(令和2年分以後の所得税に適用される給与所得者の特定支出の控除の特例の概要等について)

参考:国税庁(No.1410 給与所得控除)

関連記事:テレワーク(在宅勤務)に関する確定申告|どこまで経費にできる?

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

サラリーマンの節税対策として副業を始める場合、不動産以外でおすすめはありますか?

サラリーマンの節税対策として副業を始める場合、不動産以外で考えている方は以下の観点と照らし合わせて副業を選ぶのがおすすめです。

- 利益率が高い

- 在庫管理が不要

- 初期費用やランニングコストがかからない

- サラリーマンで培ったスキルが活かせる

上記に該当するものとして、ネットビジネス業やIT業などが挙げられます。

- フリーランスエンジニア

- アフィリエイター

- イラストレーター

- Webデザイナー

- ライバー

- Vtuber

- YouTuber

- SNSインフルエンサー

- オンラインサロンオーナー

節税対策の一環とはいえ長く続けられるものを副業にしましょう。

関連記事:アフィリエイトは副業禁止の会社にバレる?対策と注意点を徹底解説

サラリーマンの節税対策として副業を始める場合、個人事業主と会社設立どっちがおすすめですか?

サラリーマンの節税対策として副業を始める場合、売上規模が小さいうちは個人事業主のほうが適しています。会社を設立すると設立時や維持にコストがかかるためです。

ただし、下表のとおり、個人事業主が納める所得税は超過累進税率のため、売上規模の拡大に伴って税負担が重くなる傾向があります。

会社設立と個人事業主だとどっちが得かについては、下記の記事でさらに詳しく解説しています。

関連記事:会社と個人事業主はどっちが得?違いやメリット・デメリットを比較して法人化を検討

関連記事:合同会社か個人事業主ならどっちが得?違いやメリット・デメリットを比較して徹底解説

サラリーマンの節税対策においてグレーな手法を見分ける方法はありますか?

サラリーマンの節税対策においてグレーな手法を見分けるには、日本税理士会連合会に登録している税理士が発信している情報かどうかを確認しましょう。

ネットで節税に関する裏技を見かけても実践しないようにしましょう。YouTubeショートやTikTokでよくあるやつです。ペナルティを受けるのは実践した本人です。ニセ税理士や自称節税のプロなどが確定申告の時期が近づくとよく現れますので、ネットで情報収集されている方は要注意です!

— 植村拓真|ネットビジネス・IT業の税理士 (@Takuma_Uemura_) August 13, 2025

最近では、下記のように脱税指南で告発される事案も増えているため、インターネット上の節税に関する情報は鵜呑みにしない姿勢が大切です。

虚偽の確定申告書を作成し脱税を指南したとして、東京国税局は13日までに、経営コンサルティングなどを手がける合同会社「タクティシャン」(東京・渋谷)の菊池志門代表(48)を所得税法違反(脱税)の疑いで東京地検に告発した。

引用:日本経済新聞(「副業で赤字」ウソの確定申告で脱税か 指南役を告発)

また、以下のようなケースもあるため、違和感がある場合は納税地を所轄する税務署や信用できる税理士への相談も検討してみましょう。

ニセではなく本物の税理士が、明らかにアウトな節税対策をネットで発信しているケースがあります。Xでもたまに燃えています。何度も投稿していますが、ペナルティが発生した際は実践した本人が責任を取らなければなりません。指摘された際に回答を用意できないものは、実施しないようにしましょう!

— 植村拓真|ネットビジネス・IT業の税理士 (@Takuma_Uemura_) August 22, 2025

参考:国税庁(税理士の登録)

参考:日本税理士会連合会(税理士情報検索サイト|トップ)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

まとめ

今回は、サラリーマンの方がすぐに実施できる節税対策について、手取りを増やす裏ワザとあわせて解説しました。

所得控除や税額控除などを活用した節税対策は、主に次のとおりです。

- 配偶者控除や配偶者特別控除

- 扶養控除

- 医療費控除

- 生命保険料控除

- 地震保険料控除

- 住宅ローン控除

- 社会保険料控除

- セルフメディケーション税制

- 特定支出控除

- 寡婦控除やひとり親控除

- 雑損控除

- 小規模企業共済等掛金控除

税制上の優遇措置や資産運用などを活用した節税対策は、主に以下のとおりです。

- ふるさと納税

- 新NISA

- 損益通算

- 赤字の繰越控除

- iDeCo

- 不動産投資

サラリーマンの手取りを増やす裏ワザとして、以下のような手段が挙げられます。

- 扶養控除を漏れなく適用する

- 副業を始めて税制上の優遇措置をフル活用する

副業を始めるとサラリーマンでは得られない税制上の優遇措置を受けられるようになります。税制上の優遇措置をフル活用して節税効果を得るためには、以下の点を押さえましょう。

- 必要経費を漏れなく計上する

- 青色申告特別控除を受ける

- 赤字の有効活用