こんにちは、SNSインフルエンサーに強い税理士の植村拓真です。

最近では、SNSインフルエンサーの方に無償で商品提供する代わりに、自社の商品をSNS上で紹介してもらう、ギフティングと呼ばれるマーケティング手法を採用している企業も多いです。

弊所でも、企業から商品提供を受けたSNSインフルエンサーの方から、税務に関するご相談をいただく機会が増えました。たとえば、以下のようなご質問をよくいただきます。

本記事を読んでいるSNSインフルエンサーの方の中にも、同様の疑問を抱いている方がいらっしゃるのではないでしょうか。

そこで今回は、SNSインフルエンサーの方が商品提供のみでも確定申告が必要な理由について解説します。

企業から商品提供の提案やPR案件の依頼などが増えてきているSNSインフルエンサーの方は、本記事を参考にしてみてください。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

SNSインフルエンサーが商品提供のみでも確定申告が必要な理由

確定申告では下表のような流れで所得税を計算して、申告と納付を行います。

引用:国税庁(所得税のしくみ)

所得税法では収入金額について、下記のように規定しています。

その年分の各種所得の金額の計算上収入金額とすべき金額又は総収入金額に算入すべき金額は、別段の定めがあるものを除き、その年において収入すべき金額(金銭以外の物又は権利その他経済的な利益をもつて収入する場合には、その金銭以外の物又は権利その他経済的な利益の価額)とする。

引用:e-Gov(所得税法 第三十六条 収入金額)

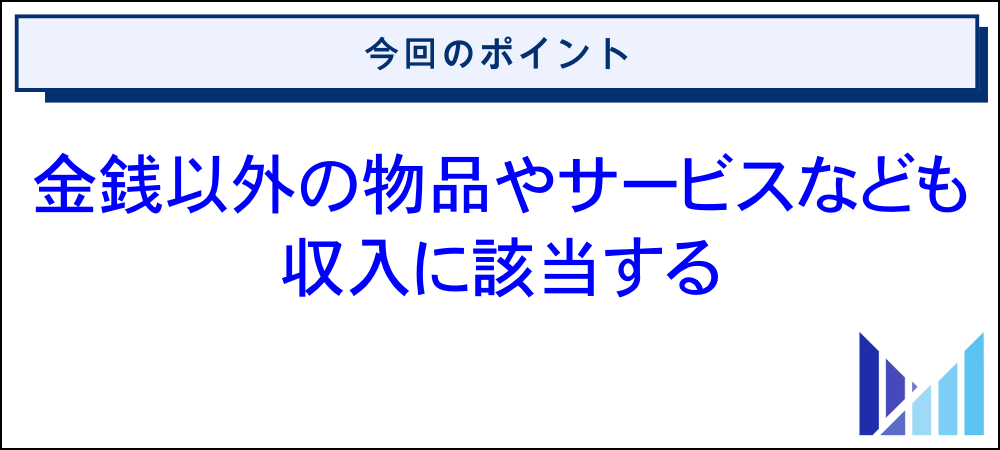

上記のとおり、金銭以外の物品やサービスなども収入に該当するため、SNSインフルエンサー活動の一環として商品提供を受ける場合は、報酬が発生しない商品提供のみのケースでも確定申告が必要です。

また、商品提供されたうえで報酬も発生する場合は、受け取った商品と報酬それぞれを収入計上する必要があります。

商品提供のみのケースにおける価値の算定方法や収入計上するタイミングについては、のちほど解説します!

関連記事:SNSインフルエンサーに強い税理士の費用相場から失敗しない選び方まで解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

SNSインフルエンサーが商品提供を受けた際の価値を算定する方法

提供された商品の価値を算定する方法は、下記のとおりです。

物品その他の資産の譲渡を無償又は低い対価で受けた場合におけるその資産のその時における価額又はその価額とその対価の額との差額に相当する利益

引用:国税庁(経済的利益)

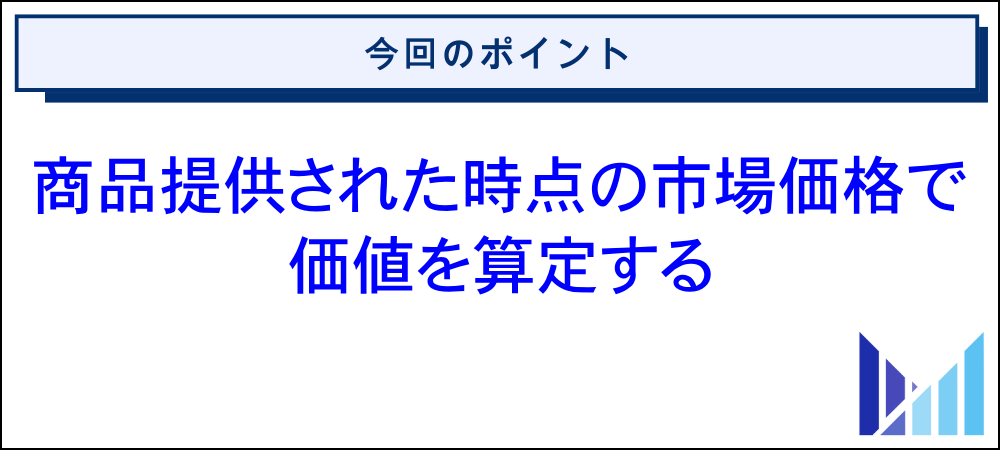

商品提供を受けたSNSインフルエンサーの方は、受け取った時点での市場価格で収入計上しましょう。

たとえば、市場価格29,800円の最新家電を無償で商品提供された場合は、29,800円で収入計上します。

なお、市場価格よりも格安で商品提供された場合は、市場価格と購入金額の差額を収入計上します。市場価格が不明な場合は商品提供元に確認して、正確な価値を算定しましょう。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

SNSインフルエンサーが商品提供を受けた際の収入計上するタイミング

収入計上するタイミングは下記のように定められています。

売上高(収入額)は、原則として、現金の受領時期とは関係なく、商品や製品などを引き渡した時点及びサービスを提供した時点で計上する。

引用:統計局ホームページ(売上高〔収入額〕の概念について)

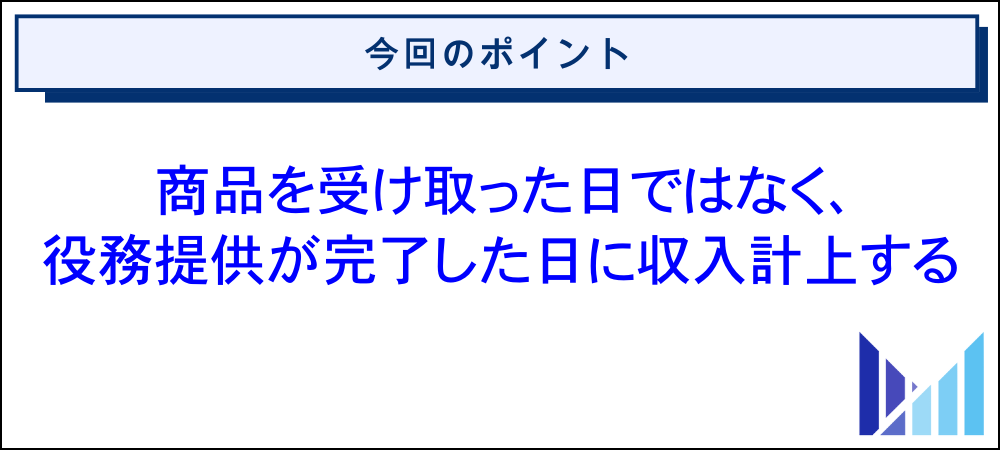

商品提供を受けたSNSインフルエンサーの方は、商品を受け取った日ではなく、役務提供が完了した日に収入計上しましょう。

なお、商品提供を受けた時期が2025年12月下旬で、動画の投稿が完了したのが2026年1月初旬のようなケースでは、2025年分ではなく2026年分の確定申告で収入を申告します。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

商品提供されたSNSインフルエンサーの経理や税務会計に関する処理上の注意点

商品提供されたSNSインフルエンサーの方は、提供された商品に関する帳簿を作成したり、取引契約書や証拠となるメールの文面などを適切に保存したりするようにしましょう。

下表のとおり、インターネット取引や新たな経済活動などに対する税務調査が、積極的に実施されているためです。

引用:国税庁(令和5事務年度 所得税及び消費税調査等の状況|p7)

経理や税務会計に関する処理を適切に実施して、税務調査に入られても問題のない状態にしておくのが大切です。

税務署がsnsチェックを強化している背景については、下記の記事でさらに詳しく解説しています。

関連記事:税務署がsnsチェックを強化している背景|インフルエンサーへ税務調査が行われた事例も解説

参考:国税庁(記帳や帳簿等保存・青色申告)

参考:国税庁(電子帳簿等保存制度特設サイト)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

商品提供されたSNSインフルエンサーが確定申告する際に必要な帳簿や書類

本項目では、商品提供されたSNSインフルエンサーの方が、確定申告する際に必要な帳簿や書類について解説します。

商品提供を受けたインフルエンサーの方が確定申告する際には、以下のような帳簿や書類の準備が必要です。

- 商品提供に関する情報のみを記録した帳簿

- 取引契約書や商品提供に関するメールの記録

- 必要経費の領収書やレシート

それでは、順番に見ていきましょう。

商品提供に関する情報のみを記録した帳簿

税務署から指摘が入った場合に備えて、商品提供に関する情報のみを記録した帳簿を作成して、定められた期間保存しておきましょう。

商品提供に関する情報のみを記録した帳簿には、主に以下のような情報を記録しておきます。

- 商品提供された日

- 商品提供元

- 商品提供された物品名

- 商品提供された物品の価額

- 商品提供された事由

- 役務提供が完了した日

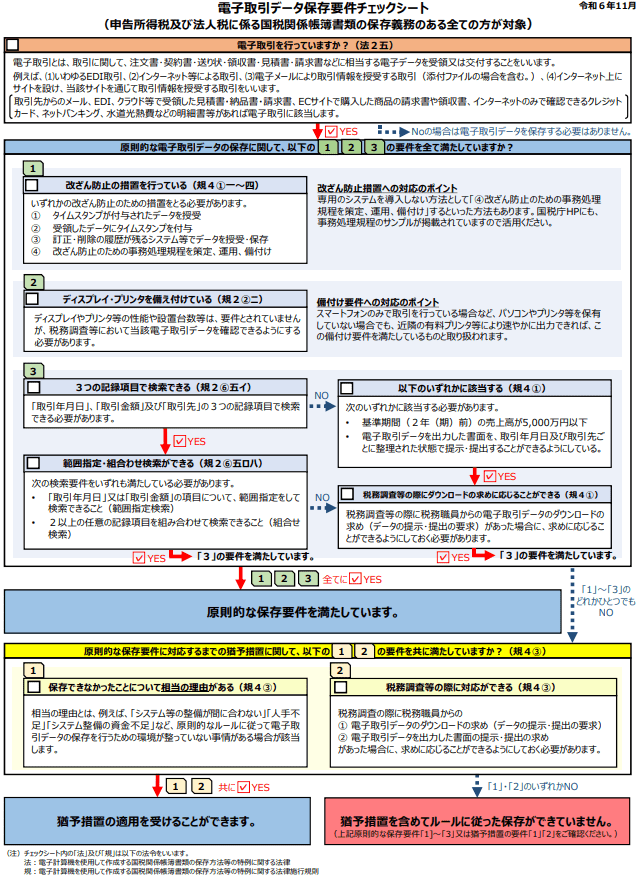

取引契約書や商品提供に関するメールの記録

特に、電子取引データについては、一定の要件を満たした状態で保存しておかなければならないため注意が必要です。

引用:国税庁(電子取引関係)

電子帳簿等保存制度に則った書類の保存に関して不明な点がある場合は、税理士への相談も検討してみましょう。

参考:財務省(令和6年1月スタート 令和5年度の税制改正により見直された電子帳簿等保存制度の内容と中小企業の対応策)

参考:国税庁(問4 電子取引には、電子メールにより取引情報を授受する取引〔添付ファイルによる場合を含む。〕が該当するとのことですが、全ての電子メールを保存しなければなりませんか。)

必要経費の領収書やレシート

提供された商品を紹介する際に発生した支出を、必要経費として計上する場合には、領収書やレシートが必要です。

- 青色申告の場合:原則7年間

- 白色申告の場合:原則5年間

なお、SNSインフルエンサーの方が経費計上できるものとできないものについては、下記の記事で詳しく解説しています。

関連記事:SNSインフルエンサーが経費計上できるもの・できないものを解説

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(記帳や帳簿等保存・青色申告)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

商品提供されたSNSインフルエンサーが確定申告する際のやり方

商品提供による収入やメインの売上、必要経費などを集計して確定申告書を作成しましょう。作成した確定申告書は、納税地を所轄する税務署へ郵送または窓口に持参して提出します。

なお、e-Taxを活用するとオンライン上で確定申告を済ませられるため、忙しいSNSインフルエンサーの方におすすめです。原則、申告期間は2月16日〜3月15日までです。

参考:国税庁(No.2020 確定申告)

参考:国税庁(確定申告が必要な方)

参考:国税庁(申告書の提出方法)

関連記事:確定申告が全くわからない方へ|やり方や相談先について税理士が解説

関連記事:【個人事業主・法人対応】確定申告を税理士に丸投げする費用相場やメリット・デメリットを解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

商品提供されたSNSインフルエンサーが実施できる節税対策

商品提供による収入が発生したSNSインフルエンサーの方は、節税対策も意識しましょう。必要経費を正しく計上すれば課税所得を圧縮できるため、税負担の軽減が期待できます。

- 商品紹介の撮影で使う機材の購入費

- 動画編集やサムネイル作成の外注費

- 取引先との打ち合わせでかかった飲食代

繰り返しになりますが、必要経費を計上する場合は、領収書やレシートを適切に保管しておきましょう。

なお、SNSインフルエンサーの方が経費計上できるものとできないものについては、下記の記事でさらに詳しく解説しています。

関連記事:SNSインフルエンサーが経費計上できるもの・できないものを解説

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(記帳や帳簿等保存・青色申告)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

SNSインフルエンサーに強い税理士の必要性

SNSインフルエンサーは比較的新しい働き方であるため、ビジネスモデル自体を理解できていない税理士も一定数います。

上記のようなSNSインフルエンサーに強くない税理士へ依頼した場合、以下のようなデメリットが生じるおそれがあるため注意しましょう。

- コミュニケーションコストがかかる

- 計上できたはずの必要経費を見逃してしまう

- 税務調査の立ち会いを安心して任せられない

一方、SNSインフルエンサーに強い税理士へ依頼すれば、節税対策を徹底できたりスムーズな対応が期待できたりします。

税理士への依頼を検討されているSNSインフルエンサーの方は、ご自身の活動に理解のある税理士を選ぶようにしましょう。

関連記事:SNSインフルエンサーに強い税理士の費用相場から失敗しない選び方まで解説

関連記事:SNSインフルエンサー専門の税理士サービス【全国対応】

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

SNSインフルエンサーの確定申告に関するよくある質問

最後に、SNSインフルエンサーの確定申告に関するよくある質問をご紹介します。内容は随時追記します。

商品モニターで得られた報酬を確定申告する際に注意点はありますか?

商品モニターで得られた報酬を確定申告する際、無償で商品提供されたケースでは注意が必要です。提供された商品の価値を算定して収入計上しなければなりません。

上記については、本記事のSNSインフルエンサーが商品提供を受けた際の価値を算定する方法の項目もご参照ください。

関連記事:【個人事業主・法人対応】確定申告を税理士に丸投げする費用相場やメリット・デメリットを解説

ギフティングで提供された商品の申告漏れによってSNSインフルエンサーでも税務調査に入られるおそれはありますか?

ギフティングで提供された商品の申告漏れによって、SNSインフルエンサーの方でも税務調査に入られるおそれはあります。

繰り返しになりますが、インターネット取引や新たな経済活動などに対する税務調査が積極的に実施されているためです。

引用:国税庁(令和5事務年度 所得税及び消費税調査等の状況|p7)

税務署がsnsチェックを強化している背景については、下記の記事でさらに詳しく解説しています。

関連記事:税務署がsnsチェックを強化している背景|インフルエンサーへ税務調査が行われた事例も解説

商品提供を受けた際はどの勘定科目を用いて仕訳すれば良いですか?

商品提供を受けた際の仕訳における勘定科目として、商品が用いられるケースが多いです。たとえば、1万円相当のコスメを商品提供された場合は、下表のように仕訳します。

| 借方 | 貸方 | 摘要 | ||

| 商品 | 1万円 | 売上 | 1万円 | 商品提供されたコスメ |

なお、商品提供を受ける機会が少なかったり収入のメインではなかったりする場合、貸方の勘定科目は売上ではなく雑収入を用いても問題ありません。

弊所は、SNSインフルエンサーに強い税理士法人ですので、面倒な確定申告を丸投げしたい方や節税対策を徹底したい方は、お気軽にご相談くださいませ!

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

SNSインフルエンサーでも支払調書の提出が必要なケースはありますか?

たとえば、以下のようなケースで支払った金額が年間5万円を超えている場合、SNSインフルエンサーの方でも支払調書の提出が必要です。

- 広告運用を個人に外注した

- sns運用代行を個人に業務委託した

- 個人のカメラマンに撮影を依頼した

- 個人の税理士へ確定申告を丸投げした

SNSインフルエンサーの方でも支払調書の提出が必要なケースについては、下記の記事でさらに詳しく解説しています。

関連記事:sns運用代行を依頼した際に源泉徴収が必要なケース|法人へ支払う場合はなぜ不要かも解説

参考:国税庁(No.7431 「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等)

参考:国税庁(F1-3 報酬、料金、契約金及び賞金の支払調書|同合計表)

参考:国税庁(法人に対して支払った報酬等)

SNSインフルエンサーの活動が副業になる場合でも開業届の提出は必要ですか?

継続的な収入が見込まれるケースでは、SNSインフルエンサーの活動が副業になる場合でも、原則として、開業届の提出は必要です。

なお、SNSインフルエンサーの活動で得られる収入が、所属する事務所からの給与所得のみの方は、開業届を提出する必要はありません!

参考:国税庁(A1-5 個人事業の開業届出・廃業届出等手続)

参考:J-Net21(個人事業の開業手続き | 起業マニュアル)

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

まとめ

今回は、SNSインフルエンサーの方が商品提供のみでも確定申告が必要な理由について解説しました。

金銭以外の物品やサービスなども収入に該当するため、SNSインフルエンサー活動の一環として商品提供を受ける場合は、報酬が発生しない商品提供のみのケースでも確定申告が必要です。

商品提供された物品やサービスなどの価値は、受け取った時点の市場価格で算定します。

また、商品提供を受けたSNSインフルエンサーの方は、商品を受け取った日ではなく役務提供が完了した日に収入計上しましょう。

繰り返しになりますが、無償で商品提供を受けられる代わりに、InstagramやYouTubeなどで商品紹介の動画を投稿しなければならない契約の場合、投稿が完了したタイミングで収入計上します。

税務署のsnsチェックも強化されているため、提供された商品に関する帳簿を作成したり、取引契約書や証拠となるメールの文面などを適切に保存したりして、万が一の事態に備えましょう。