こんにちは、Ci-enに強い税理士の植村拓真です。

税理士法人植村会計事務所では、Ci-enで活動しているクリエイターの方から、以下のような税務に関するご相談をよくいただきます。

本記事を読んでいるクリエイターの方の中にも、同様の疑問や悩みを抱えている方がいらっしゃるのではないでしょうか。

そこで今回は、Ci-enの売上に確定申告が必要なケースから仕訳のやり方まで解説します。

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

Ci-enの売上に確定申告が必要なケース

本項目では、Ci-enの売上に確定申告が必要なケースについて、以下の場合に分けて解説します。

- 副業クリエイターの場合

- 専業クリエイターの場合

それでは、順番に見ていきましょう。

副業クリエイターの場合

副業クリエイターの方については、Ci-enで得た所得金額が20万円を超える場合に確定申告が必要です。

下表のとおり、所得金額はCi-enの収入金額から必要経費を差し引いて算出します。

引用:国税庁(所得税のしくみ)

勤務先にバレないようにCi-enの副業収入を確定申告したいクリエイターの方は、個人住民税の徴収方法について「自分で納付」を選択しましょう。

特別徴収を選んでしまった場合は、下表のような流れで個人住民税が徴収されます。

引用:総務省(納税義務者用の特別徴収税額決定通知書の記載内容の秘匿)

税額通知書に記載される個人住民税の金額は、Ci-enの副業収入も含めて計算されるため、税額の変化を勤務先に気づかれてしまうおそれがあります。

参考:国税庁(確定申告が必要な方)

参考:国税庁(No.2210 必要経費の知識)

関連記事:副業の確定申告は税理士に相談!費用や副業バレ回避の方法も解説

関連記事:サラリーマンの副業に強い税理士に依頼するメリット・デメリットと選び方を徹底解説

専業クリエイターの場合

専業クリエイターの方については、Ci-enで得た所得金額が95万円を超える場合に確定申告が必要です。

繰り返しになりますが、所得金額はCi-enの収入金額から必要経費を差し引いて算出します。

下表のとおり、所得税額は課税所得金額に所得税の税率を掛けて算出しますが、課税所得金額がゼロであれば所得税は課されません!

引用:国税庁(所得税のしくみ)

なお、課税所得金額は所得金額から所得控除額を差し引いて算出されます。原則、誰でも受けられる所得控除のひとつとして基礎控除があります。

引用:国税庁(令和7年度税制改正による所得税の基礎控除の見直し等について|源泉所得税関係)

所得金額が95万円以下であれば、基礎控除額の範囲内に収まるため、下記のとおり、課税所得金額がゼロになります。

95万円(Ci-enで得た所得金額)ー 95万円(基礎控除の最高額)= 0円(課税所得金額)

以上の理由から、Ci-enで得た所得金額が95万円を超えなければ、所得税は課されないため、確定申告の必要はありません。

ただし、確定申告が不要な場合であっても、お住まいの市区町村へ個人住民税の申告は必要になるため、忘れずに申告を行いましょう。

所得税の計算方法や個人住民税の申告に関して不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(確定申告が必要な方)

参考:国税庁(No.2210 必要経費の知識)

参考:国税庁(No.2260 所得税の税率)

参考:国税庁(No.1100 所得控除のあらまし)

参考:国税庁(No.1199 基礎控除)

参考:富里市(確定申告と住民税〔市民税・県民税〕申告は何が違うのですか?)

関連記事:パトロンサイトの税金について確定申告や副業バレを回避する方法とあわせて解説

関連記事:クリエイター向けの税理士の選び方|税務やインボイス制度の丸投げに対応

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

Ci-enの売上を確定申告する際の基礎知識

本項目では、Ci-enの売上を確定申告する際の基礎知識について、以下のポイントに分けて解説します。

- Ci-enの売上を確認する方法

- Ci-enの売上を仕訳する際のやり方

- Ci-enの売上管理表の作り方

それでは、ひとつずつ見ていきましょう。

Ci-enの売上を確認する方法

Ci-enの売上は売上明細のページで確認するようにしましょう。

Ci-enの売上明細は毎月5日に発行されて、前月の売上を確認できます。Ci-enの売上を集計する際は、下記の点に注意しましょう。

その年において収入すべき金額は、年末までに現実に金銭等を受領していなくとも、「収入すべき権利の確定した金額」になります。したがって、実際に金銭等を受領したか否か、また、代金を請求したか否かは関係がありません。

引用:国税庁(No.2200 収入金額とその計算)

原則、Ci-enの売上は月末締めで翌月20日までに振り込まれます。

申告漏れがないように注意しながら、Ci-enの売上を集計するようにしましょう。

万が一、申告漏れがあった場合は、加算税や延滞税などのペナルティが科されるおそれがあります。

参考:Ci-en(売り上げはいつ振り込まれますか?)

参考:財務省(加算税制度の概要①|基本情報)

参考:国税庁(延滞税の計算方法)

関連記事:pixivFANBOXで得た所得に確定申告が必要なケースや書き方を解説

関連記事:fantiaで発生した売上金の確定申告が必要なケース|やり方や必要経費も解説

Ci-enの売上を仕訳する際のやり方

原則、Ci-enの売上を仕訳する際は、実現主義に基づいて行います。実現主義とは下記のとおりです。

実現主義は、発生主義のデメリットを補う方法で、収益については実際に確定した取引のみ計上するため、「取引の取消などによる影響を受けにくいこと」がメリットです。(中略)日本の会計基準では、「費用は発生主義で収益は実現主義で認識する」ことが、原則として定められています。

引用:J-Net21(会計の発生主義や現金主義、実現主義について教えてください。)

なお、発生主義の概要については以下のとおりです。

発生主義は取引が「発生した時点」で収益や費用を帳簿に記録する方法です。現金の受取や支払が実際に行われたかどうかではなく、契約など取引が発生した時点で計上することになります。

引用:J-Net21(会計の発生主義や現金主義、実現主義について教えてください。)

実現主義や発生主義の詳細については、独立行政法人中小企業基盤整備機構が運営しているJ-Net21のページをご参照ください。

Ci-enの売上を仕訳する際は、売上が確定したタイミングと売上が振り込まれたタイミングに分けて行います。

Ci-enの売上が確定したタイミングにおける仕訳は、下表のとおりです。

| 借方 | 貸方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 売掛金 | 10,000円 | 売上高 | 10,000円 | Ci-en12月分売上 |

Ci-enから売上が振り込まれたタイミングで、下表のような仕訳を行います。

| 借方 | 貸方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 普通預金 | 9,000円 | 売掛金 | 10,000円 | Ci-en12月分売上 |

| 支払手数料 | 1,000円 | プラットフォーム手数料 | ||

下記のとおり、Ci-enの売上からプラットフォーム手数料は差し引かれますが、送金手数料は差し引かれません。

支援による売り上げが発生した際に、プラットフォーム手数料として支援額の合計から10%を差し引かせて頂くものとなります。

引用:Ci-en(クリエイター登録に費用はかかりますか?)

送金に係る金融機関の送金手数料はCi-enが負担いたします。

引用:Ci-en(売り上げはいつ振り込まれますか?)

参考:国税庁(帳簿の記帳のしかたー事業所得者用ー)

参考:ci-en.jp(クラウドファンディング機能のご紹介)

参考:Ci-en(クラウドファンディングとは何ですか?)

関連記事:myfansで発生した収益の確定申告が必要なケース|副業がバレるリスクと対策も解説

関連記事:onlyfansで発生した収益の確定申告が必要なケース|円換算のやり方も解説

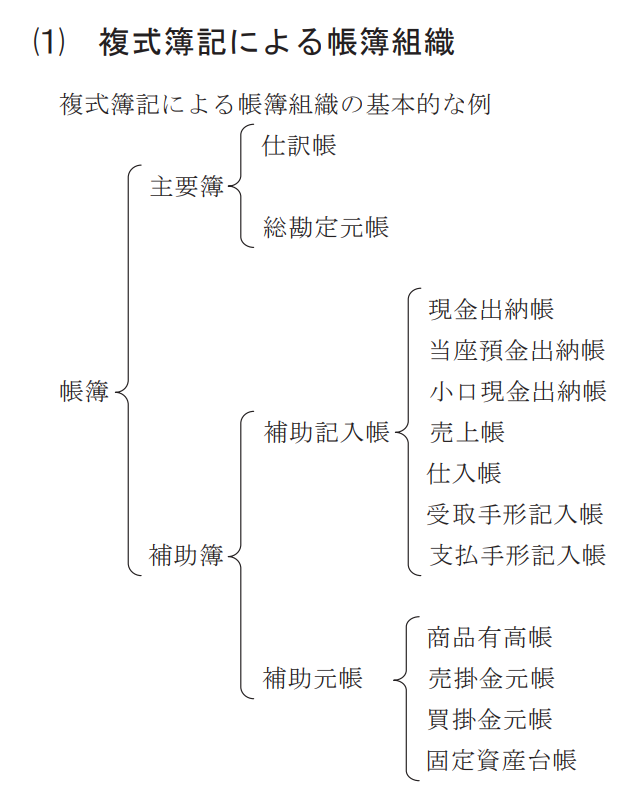

Ci-enの売上管理表の作り方

原則、Ci-enの売上は日ごとに仕訳を行う必要がありますが、売上管理表を作成していれば、1か月分の売上額をまとめて会計ソフトに入力しても問題ありません。

売上管理表は売上帳とも呼ばれていて、下表のとおり、補助記入帳に該当します。

引用:国税庁(令和6年分青色申告者のための貸借対照表作成の手引き|p3)

補助記入帳のひとつである売上管理表は、仕訳帳や総勘定元帳といった主要簿を補う役割を担います。

また、Ci-enの売上管理表を作成するうえで必要な項目は、主に以下のとおりです。

- 売上発生日

- 品名

- 販売価格

- 販売数

- 売上額

特に、Ci-enの売上は月末締めで集計されるため、1か月分の売上額をまとめて会計ソフトに入力したほうが、確定申告のミスを軽減させられるメリットもあります。

Ci-enで発生した取引を仕訳するにあたって不明な点がある場合は、税理士への相談も検討してみましょう。

参考:国税庁(帳簿の記帳のしかたー事業所得者用ー)

参考:国税庁(個人で事業を行っている方の記帳・帳簿等の保存について)

参考:J-Net21(帳簿記帳の基本|起業マニュアル)

関連記事:VTuberの確定申告はいくらから必要?無申告がバレる理由も解説

関連記事:フリーランスイラストレーターに強い税理士に相談する際の選び方から費用相場まで徹底解説

【全国対応・無料】ご相談・法人化シミュレーション・見積もりはこちら

まとめ

今回は、Ci-enの売上に確定申告が必要なケースから仕訳のやり方まで解説しました。

副業クリエイターの方については、Ci-enで得た所得金額が20万円を超える場合に確定申告が必要です。

一方、専業クリエイターの方については、Ci-enで得た所得金額が95万円を超える場合に確定申告が必要です。

なお、所得金額はCi-enの収入金額から必要経費を差し引いて算出します。

原則、Ci-enの売上は実現主義に基づいて仕訳するため、売上が確定したタイミングと売上が振り込まれたタイミングに分けて仕訳を行います。